全球固定卫星服务市场剖析

2020-04-09郭梦媞欧洲咨询公司

文 | 郭梦媞 欧洲咨询公司

一、全球固定卫星业务面临下行压力

今天,全球卫星通信行业正在发生快速变化,卫星容量价格下降,容量供给大幅度增加。根据欧洲咨询公司(Euroconsult)最新发布的报告《固定卫星服务运营商:基准与绩效评价(2019年)》,固定卫星业务(FSS)运营商在过去几年中面临着复杂的商业环境的挑战。

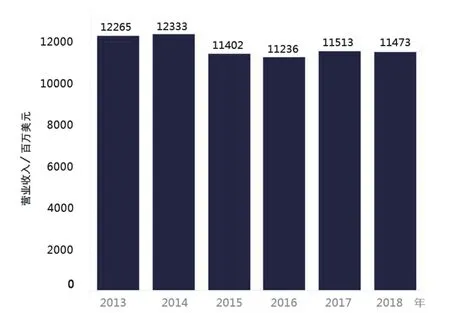

图1 2013-2018年FSS运营商容量收入*

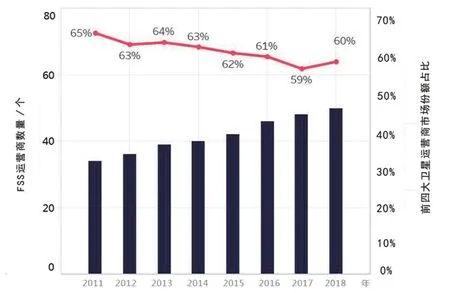

普遍认为,容量出租收入是FSS运营商的主要收入来源。尽管FSS运营商的容量收入从2014年123亿美元的峰值下降到2018年的115亿美元(如图1所示),但从结构上来看,FSS市场在过去几年中基本保持稳定:市场顶部的运营商相对集中,欧洲卫星公司(SES)、国际通信卫星公司(INTELSAT)、欧洲通信卫星公司(EUTELSAT)、加拿大电信卫星公司(TeleSat)四大全球卫星运营商控制着60%的行业市场价值(如图2所示);市场中部和底部的结构相对分散,自2013年以来已有11家新运营商加入该行业,其中超过70%的卫星运营商是主要为国内市场服务的国家运营商。

图2 FSS运营商数量及四大全球卫星运营商市场份额

本国的卫星服务提供商,如卫星电视直播商和电信运营商,会偏向于使用本国的卫星容量。越来越分散的市场对于四大全球卫星运营商的影响取决于本土市场的大小。例如,巴西的通信市场较大,作为国家运营商的Telebra公司给四大全球卫星运营商在巴西的业务造成了一定程度的压力。但对于如阿尔及利亚航天局(ASAL)、土库曼斯坦国家航天局(TNSA)和老挝国家运营商Laosat公司这样的运营商而言,由于本土市场规模有限,其对全球卫星运营商的影响也相对较小。

二、传统视频广播业务下降

广播机构业务较为稳定,为了拿到更好的租用卫星容量的合同价格,往往都会选择签订长期合同,有的直播卫星业务合同期限甚至和卫星寿命一样长。由于长期合同有非常严苛的违约条款,长期以来FSS运营商都有大量的订单库存。近年来,互联网电视(OTT TV)业务给传统的卫星视频广播业务带来了与日俱增的强大压力,其中卫星直播电视(DTH)受到的影响最大。

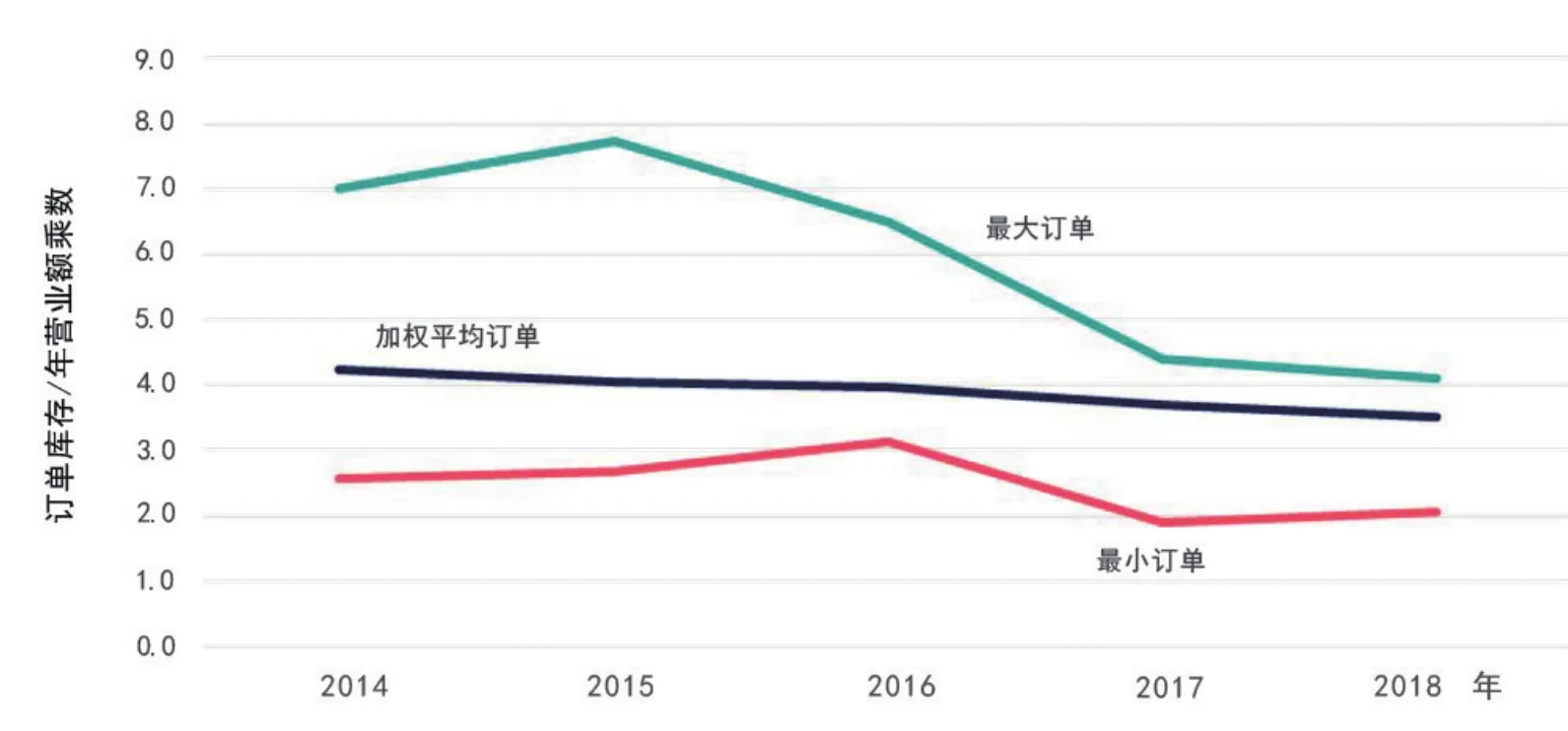

同时,卫星运营商的订单库存结构也受到了附带影响。例如,FSS行业订单库存/营业额乘数由2014年的4.2倍下降到了2018年的3.5倍(如图3所示)。2018年,几乎所有的卫星运营商的订单库存都有所减少。通常情况下,视频广播业务的合同平均期限为5~15年,通信业务的合同平均期限为1~3年。随着FSS运营商由依靠传统视频广播业务增长转移到依靠通信业务增长,预测订单库存/营业额乘数在中短期内将继续下滑。

图3 FSS行业订单库存/年营业额乘数

随着容量出租价格下降和视频广播业务逐步下滑,卫星运营商开始更加专注于通信业务的增长点和容量管理服务的增长点,其直接影响是激烈的竞争和高通量卫星带来的通信业务容量价格下降。FSS运营商正在试图以更低的价格出售更多的卫星容量。例如,ExploreNet公司在2019年4月承诺租用“木星”通信卫星-3(Jupiter-3)50Gbit/s容量 15年,合同价值为2.5亿美元。这类大型和长期数据合同非常罕见。

三、更多投资转向高通量卫星

相较于传统固定通信卫星2000km左右的宽波束覆盖范围,高通量卫星(HTS)的点波束在300~700km左右。HTS单个波束功率相对更高,更适合点对点通信应用的需求。

为满足数据驱动的市场,近年来FSS运营商逐步加大对HTS或HTS载荷灵活性的投资,尤其是对覆盖范围、功率和带宽分配以及网络连接架构(星型/网状)等方面的投资。2014年只有13家卫星运营商具有HTS容量,2019年已有27家卫星运营商具有HTS容量(如图4所示),在某一地区只有单一传统卫星波束覆盖的情况也越来越少。

例如,国际通信卫星公司与泰雷兹-阿莱尼亚航天公司(TAS)签署了一份认购欧洲通信卫星-10B(Eutelsat-10B)的协议文件。该星是即将退役的欧洲通信卫星-10A(Eutelsat-10A)的替代星,搭载支持Ku频段的高通量载荷,主要是针对目前被认为增长最快的通信业务—移动网络连接(机载互联或海上通信)。

四、提升容量服务以保持竞争优势

当前,各行各业都在寻找一站式解决方案,卫星行业也是如此。为了保持竞争力,卫星运营商以更高的运营成本为代价,在其容量批发策略中提供了更多的容量管理服务。例如,国际通信卫星公司提供了集中式后端网络管理工具IntelsatOneFlex;欧洲通信卫星公司开始提供名为Cirrus的卫星互联网电视增值服务;欧洲卫星公司和国际移动卫星公司正在为选定的垂直市场和客户推广端到端网络解决方案;回声星公司和卫讯公司完全垂直集成以访问最终用户。

展望未来,运营商将被迫整合更多服务到现有业务中,以保持竞争优势。这是一项收益风险并存的动向,因为这样会导致单纯批发出租容量的传统业务进一步滑向商品化,从而迫使容量价格进一步下降。这会为成规模的业务和特定的市场领域渗透带来利好,例如机载互联、海上通信和政府或军事通信。

五、NGSO卫星项目的加入带来新挑战

非地球静止轨道(NGSO)卫星星座的持续发展加剧了静止轨道视频通信行业的不确定性。这些NGSO卫星项目大多旨在通过低轨通信卫星星座来提供Tbps的容量,目前已经聚集了几十亿美元的投资。NGSO卫星项目在2018-2019年比其他任何年份都更加活跃,尤其是有几个项目正在争相由概念阶段转为物化阶段。一网公司(ONEWEB)、加拿大电信卫星公司的近地轨道卫星星座项目和美国太空探索技术公司(SpaceX)的“星链”计划(Starlink)都已经发射了试验卫星。

至少还有两年时间,NGSO卫星项目对传统卫星通信广播行业的影响才会显现。但是传统的FSS运营商们已经开始密切关注这些项目,因为很少有公司希望在如此高不确定性的市场环境下,对新卫星进行投资或者对老卫星进行更新。未来,无论NGSO卫星项目的成败如何(还有很大的不确定性),价格不确定性和供应量过剩会影响市场定价和客户下单的意愿,短期内这种影响将会持续下去。