中国光伏产业2019年回顾与2020年展望

2020-04-08金艳梅强彦政李嘉彤

江 华,金艳梅,叶 幸,强彦政,李嘉彤,韩 鹏

(1.赛迪智库集成电路研究所,北京 100846;2.中国光伏行业协会,北京 100846)

0 引言

2019年是我国光伏产业实现由补贴推动向平价推动转变的起始年。尽管在政策调整下,整体光伏市场有所下滑,但受益于海外市场的增长,我国光伏产业规模稳步扩大、技术创新不断推进、出口增速不断提升。本文对我国光伏产业2019年的发展情况进行了回顾总结,并对2020年市场情况进行了展望。

1 2019年光伏产业发展形势

1.1 产业规模

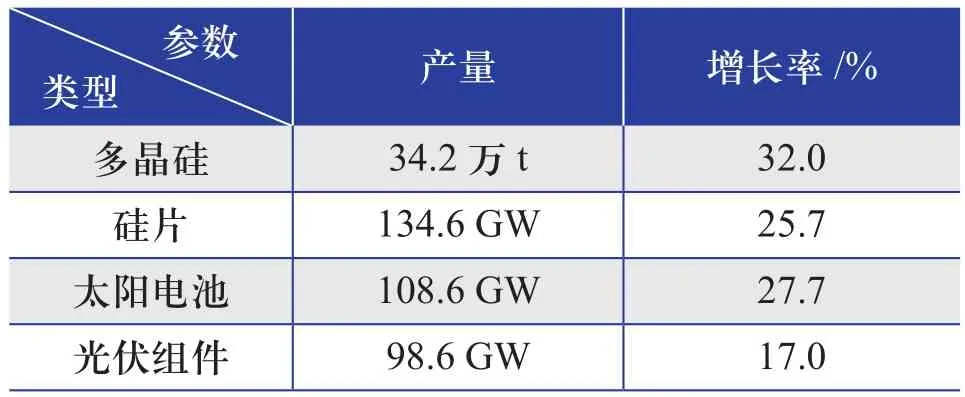

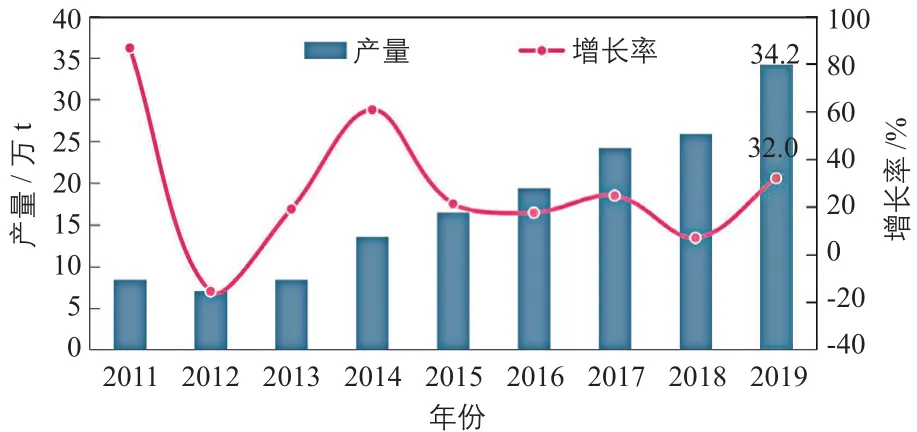

由于政策调整,2019年我国光伏应用市场有所下滑,但得益于海外市场的增长,我国光伏产业各环节的规模依旧保持了快速增长的势头。截至2019年年底,我国多晶硅产能达到了46.2万t,同比增长19.4%,产量约为34.2万t,同比增长32.0%;硅片产量为134.6 GW,同比增长25.7%;太阳电池产量为108.6 GW,同比增长27.7%;光伏组件产量为98.6 GW,同比增长17.0%。表1为2019年我国光伏产品的产量及增长率情况,图1为2011~2019年我国多晶硅的产量及增长率情况。

表1 2019年我国光伏产品的产量及增长率Table 1 PV products production and growth rate of China in 2019

图1 2011~2019年我国多晶硅的产量及增长率Fig.1 Polysilicon production and growth rate of China in 2011~2019

图2为2010~2019年我国光伏组件的产量及增长率情况。

1.2 进出口情况

图2 2010~2019年我国光伏组件的产量及增长率Fig.2 PV modules production and growth rate of China in 2010~2019

在海外市场的拉动下,2019年我国光伏产品的出口额约为207.8亿美元,同比增长29%,是“双反”以来首次超过200亿美元。其中,硅片出口额为20亿美元,出口量为51.8亿片(约27.3 GW),单晶硅片出口量约占70%;太阳电池出口额为14.7亿美元,出口量约为10.4 GW;光伏组件出口额为173.1亿美元,出口量约为66.6 GW。硅片、太阳电池、光伏组件出口量均超过了2018年,创历史新高。2011~2019年我国光伏产品的出口额及增长率如图3所示。

图3 2011~2019年我国光伏产品的出口额及增长率Fig.3 PV products export volume and growth rate of China in 2011~2019

多晶硅进口方面,虽然国内多晶硅供应大幅提升,但随着国内硅片产能的持续扩大,对海外多晶硅的需求量仍未减弱。2019年,我国太阳能级多晶硅的进口量约为14.1万t,同比增长12.8%,进口额约为11.7亿美元;多晶硅进口单价约为8.3美元/kg,同比下降38.9%。

1.3 应用市场

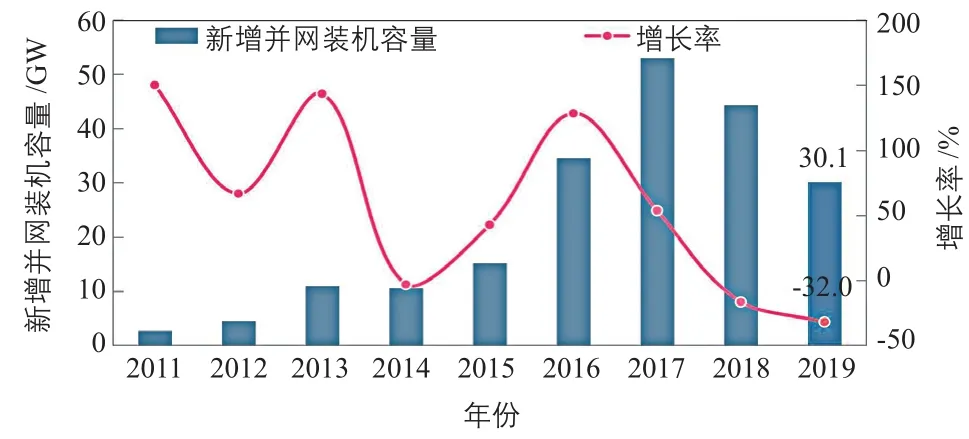

虽然我国光伏新增并网装机容量在2019年再次同比下降,但是光伏新增和累计并网装机容量仍继续位居全球第一。2019年,我国光伏新增并网装机容量为30.1 GW,同比下降32.0%;截至2019年年底,光伏累计并网装机容量达到204.3 GW,同比增长17.1%。2019年我国光伏发电量为2242.6亿kWh,同比增长26.3%,占所有能源全年总发电量的3.1%,同比提高0.5个百分点。

2019年,我国光伏发电项目采取了“优先支持不需要国家补贴的平价项目,对需要国家补贴的项目实施竞价”的管理模式,经过竞价,最终确定了22.7 GW的装机规模。但因政策出台时间较晚,项目建设时间不足半年,导致很多项目2019年年底前无法并网,再加上补贴拖欠导致民营企业投资积极性下降等原因,截至2019年年底,竞价项目实际并网容量只有目标规模的1/3。

在装机结构上,集中式光伏电站新增并网装机容量为17.91 GW,同比下降了23.1%;其中,第4季度新增并网装机容量为10.18 GW,是前3季度新增并网装机容量总和(7.73 GW)的1.32倍。分布式光伏电站新增并网装机容量为12.19 GW,同比下降41.8%;其中,户用光伏市场发展超出预期,仅用4个月就完成了全年目标,仅10月的户用装机容量就达到了100万kW,为单月历史最高水平。2011~2019年我国光伏新增并网装机容量及增长率如图4所示。

图4 2011~2019年我国光伏新增并网装机容量及增长率Fig.4 New PV grid connected installed capacity and growth rate of China in 2011~2019

1.4 技术创新

1.4.1 产业化技术方面

多晶硅生产综合电耗已降至70 kWh/kg-si,受益于万吨级设备的采用,设备投资成本已下降至1.1亿元/kt。硅片方面,单晶炉单炉投料量提升至1300 kg,铸锭单晶技术已开始产业化应用,尺寸为158.75 mm、166 mm等的大硅片技术已开始批量生产。晶硅太阳电池及组件方面,PERC单晶硅太阳电池的产业化平均转换效率达到22.3%,n型太阳电池的研发、生产规模逐步扩大,60片PERC单晶硅光伏组件的功率达到了320 W。与此同时,我国光伏企业在PERC、TOPCon、异质结、IBC等高效晶硅太阳电池技术、薄膜太阳电池技术的研发方面先后取得了突破,并不断刷新了世界纪录。

表2为2019年我国主要晶硅太阳电池技术的产业化平均转换效率,2014~2019年我国不同太阳电池及组件技术的最高转换效率情况如图5所示。

表2 2019年我国主要晶硅太阳电池技术的产业化平均转换效率Table 2 Industrialization average conversion efficiency of crystalline silicon solar cell technologies of China in 2019

图 5 2014~2019年我国不同太阳电池及组件技术的最高转换效率情况Fig.5 The highest conversion efficiency of different type of solar cells and PV modules technologies of China in 2014~2019

1.4.2 前沿技术方面

钙钛矿薄膜太阳电池的转换效率不断取得突破。杭州纤纳光电科技有限公司(下文简称“纤纳光电”)在其20 MW量产线上生产出了转换效率达到14.3%的钙钛矿薄膜光伏组件,在2019年先后2次刷新了世界纪录,并被美国国家可再生能源实验室(NREL)收录到最新版的电池最高研发效率图(Best Research-Cell Efficiencies)中。苏州协鑫纳米科技有限公司制造的面积为1300 cm2的钙钛矿薄膜光伏组件的转换效率达13.48%,并已建成了10 MW级别大面积钙钛矿薄膜光伏组件中试生产线。

产业资本和风险投资也开始关注钙钛矿薄膜太阳电池技术,新疆金风科技股份有限公司(以下简称“金风科技”)与三峡资本控股有限责任公司(以下简称“三峡资本”)先后以战略投资者的身份注资了钙钛矿薄膜太阳电池研发和生产企业。2019年钙钛矿薄膜太阳电池企业的注资情况如表3所示。

表3 2019年钙钛矿薄膜太阳电池企业的注资情况Table 3 Capital injection of perovskite thin film solar cell enterprises in 2019

1.4.3 生产成本方面

多晶硅生产全成本降至50元/kg以下。2019年产业化PERC单晶硅光伏组件的成本降至约1.31元/W,光伏发电系统初始全投资成本降至约4.55元/W,度电成本降至0.28~0.5元/kWh,预计2020年光伏发电系统初始全投资成本可降至4.35元/W左右。

1.5 产业政策

2019~2020年,我国光伏发电相关产业的管理政策均有重大调整。

1.5.1 项目建设管理方面

项目建设管理由补贴驱动向平价优先、补贴退坡转变,由规模化管理向市场化机制转变。

1)在平价光伏发电项目管理方面:国家发展和改革委、国家能源局于2019年1月发布了《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》(发改能源[2019]19号),正式启动了平价上网项目和低价上网试点项目建设。

2)在需要国家补贴的光伏发电项目管理方面:4月,国家发展和改革委价格司印发了《关于完善光伏发电上网电价机制有关问题的通知》(发改价格[2019]761号);5月,国家能源局印发了《关于2019年风电、光伏发电项目建设有关事项的通知》(国能发新能[2019]49号)。

从总体思路上来看,从以往由国家统一向各省下达年度建设规模的项目管理方式,转换为由财政部、国家发展和改革委、国家能源局3部委及有关部门联合施策,财政部门定补贴额度、价格部门定价格上限、能源部门定竞争规则、企业定补贴强度、市场定建设规模、电网定消纳能力的方式,通过全国范围内的竞争性配置确定能够获得补贴的项目业主、电价补贴和总体规模。此外,对于户用光伏项目进行单独管理,安排了7.5亿元的资金总额和0.18元/kWh的固定度电补贴。

从执行效果来看,新方式在保证光伏发电建设总体规模的同时,有力降低了补贴强度需求。据国家能源局的数据显示,总计2278.8642万kW的3921个项目纳入了2019年国家竞价补贴范围,项目所需平均补贴强度低于0.07元/kWh,较2019年确定的指导电价所需的平均补贴强度下降了50%。

1.5.2 补贴兑付流程方面

2020年1月,财政部、国家发展和改革委、国家能源局先后印发了《关于促进非水可再生能源发电健康发展的若干意见》(财建[2020]4号)与《可再生能源电价附加资金管理办法》(财建[2020]5号)。其中明确了国家不再发布可再生能源电价附加目录,自2020年起,凡是符合条件的存量项目均纳入补贴清单。这对于目前亟待交易的存量光伏电站来说,无疑是一个利好消息。

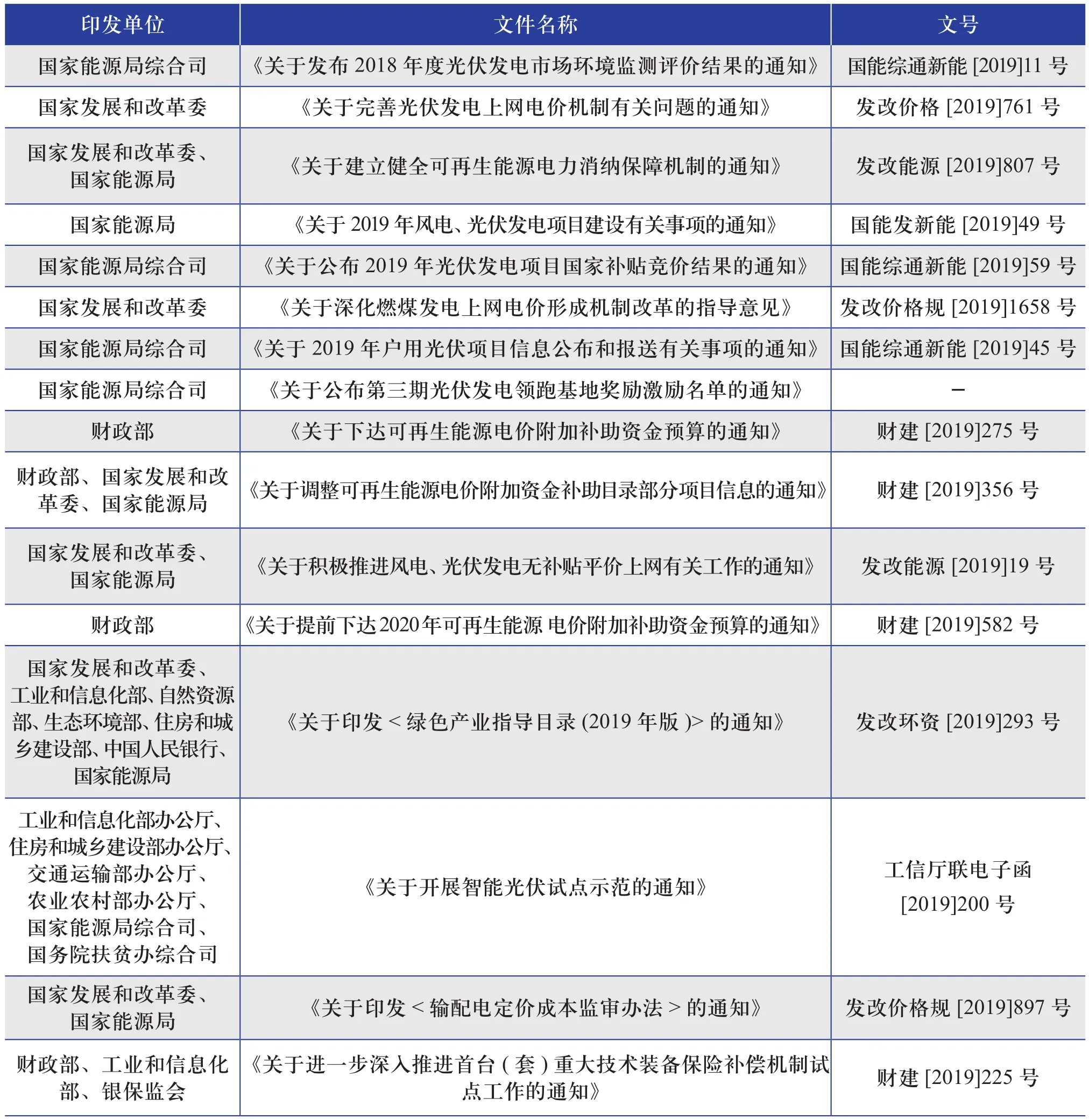

2019年我国出台的主要光伏政策如表4所示。

1.6 价格和盈利

整体来看,2019年光伏产品价格继续下滑。从产品类型来看,受需求下滑影响,多晶硅产品的价格降幅明显超过单晶硅产品,尤其是进入12月,多晶硅产品价格出现断崖式下滑,企业盈利承压,甚至开始亏现金流。

1)从生产环节来看,多晶硅环节因为产能供需失衡,价格一度跌穿成本线。对于多晶硅生产企业来说,虽然单晶用多晶硅致密料价格保持平稳,但多晶用多晶硅料价格畸低;新产线成本较低,但老产线成本较高。综合来看,多晶硅生产企业的盈利能力不容乐观。

2)从硅片环节来看,2019年单晶硅片因为供不应求,全年价格相对坚挺,盈利能力在制造环节中居于首位。

3)从太阳电池环节来看,在经历了2019年PERC太阳电池供过于求导致的价格滑坡后,太阳电池生产企业的盈利能力出现下滑;但随着第4季度需求的回升,头部企业的盈利能力已基本恢复。

4)从光伏组件环节来看,受益于海外市场及国内扶贫和户用市场的拉动,多晶硅光伏组件前3季度表现较好,价格未出现大幅下滑;但进入第4季度后,随着单晶硅光伏组件价格的持续下滑,部分多晶硅光伏组件订单开始转向单晶硅光伏组件,导致多晶硅光伏组件的需求减弱,价格开始下跌。而由于国内的需求启动较晚,单晶硅光伏组件的价格下滑幅度较大,但因为电池价格的快速下滑,导致下半年单晶硅光伏组件生产企业的盈利能力持续走高。

表4 2019年我国出台的主要光伏政策Table 4 Main PV policies issued by China in 2019

2019年我国光伏产品价格的变化情况如表5所示。

1.7 外贸形势

2019年,我国光伏产业的对外贸易形势依然不容乐观。美国虽然在2019年底终于决定豁免双面光伏组件的“201”关税,但由于中美贸易的敏感关系和美国本土制造企业的强烈反对,豁免决定仍存变数,况且在2019年这一豁免决定就已经有所反复。此外,直接进口美国的光伏产品仍需叠加“双反”、“301”关税,直接出口贸易关税成本仍然居高不下。

表5 2019年我国光伏产品价格的变化情况Table 5 Price changes of PV products of China in 2019

印度为了支持本土制造业的发展,也相继推出了“印度制造”、BIS认证、保障性关税等政策。“印度制造”要求印度部分光伏发电项目必须采购其本土生产的太阳电池和光伏组件。2019年10月,印度新能源和可再生能源部(MNRE)进一步指出,只有在印度使用未扩散硅片制造的太阳电池才被视为国产。BIS认证要求包括晶硅光伏组件、薄膜光伏组件、光伏逆变器(延迟执行)等在内的6种光伏产品需要通过该认证才能在印度市场销售。保障性关税仍在延续,但印度财政部于2020年2月1日宣布将进口太阳电池和光伏组件的关税由12.5%增加到20%。虽然该关税目前处于豁免状态,但不排除保障性关税取消后,该关税被要求恢复。

此外,贸易保护也开始呈现新的表现形式—— 知识产权诉讼。2019年3月4日,韩华新能源有限公司(下文简称“韩华”)分别在美国和德国对晶科能源控股有限公司(下文简称“晶科”)、隆基绿能科技股份有限公司(下文简称“隆基绿能”),以及欧洲的REC集团提出诉讼,指控这些公司对其存在专利侵权行为。韩华起诉的专利侵权主要指向这3家公司生产的PERC太阳电池技术,而这一技术已经成为当前产业化主流技术。尽管美国国际贸易委员会于11月提交的一份文件显示,“此案目前暂缓审理,预计未来两周内将作出不侵权判决”,但截止至写稿时间,仍未看到明确的最终裁决。若韩华胜诉,可能造成的影响有:1)将直接导致我国晶科、隆基绿能,以及欧洲REC集团这3家光伏企业的PERC太阳电池及光伏组件丧失美国市场;2)将导致我国光伏企业不得不抛弃目前已大规模量产的PERC太阳电池技术,而转向其他太阳电池技术,倒逼我国光伏企业采取替代技术,增加产品生产成本;3)可能会作为其他贸易壁垒调查中的知识产权侵权证据,并对我国光伏企业开拓其他海外市场造成不利影响。

2 2019年光伏产业发展特点

2.1 产业集中度继续增长

2019年,我国光伏产业链各环节集中度进一步提高。

1)多晶硅环节,排名前5的企业总产量约为23.7万t,占全国总产量的69.3%左右,同比增长9个百分点;产量达万吨级以上的企业从2018年的7家减少至6家,而这6家企业的总产量占比高达83.9%,同比提升了12.1个百分点。

2)硅片环节,排名前5的企业总产量为97.96 GW,约占全国总产量的72.8%,同比增长4.2个百分点;产量超过2 GW的企业从2018年的10家增加至12家,这12家企业的总产量占比达89.3%,同比提升了3个百分点。

3)电池环节,排名前5的企业总产量约为41.2 GW,约占全国总产量的37.9%,同比增长8.4个百分点;产量超过2 GW的企业达到20家,这20家企业的总产量占比达77.7%,同比增长14.9个百分点。

4)组件环节,排名前5的企业总产量约为42.2 GW,约占全国总产量的42.8%,同比增长4.4个百分点;产量超过2 GW的企业达到13家,这13家企业的总产量占比达65.6%,同比增长16个百分点。

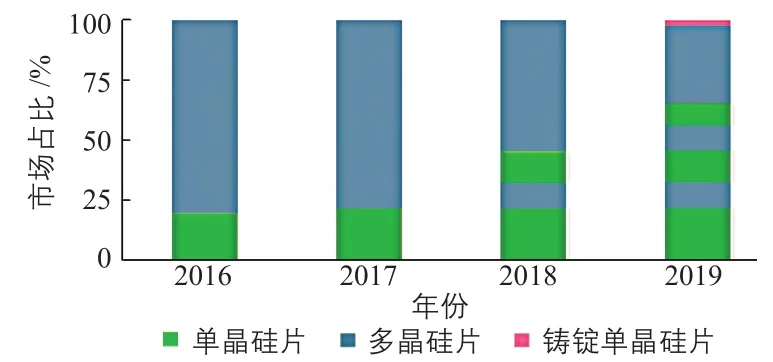

2.2 单晶硅产品市场份额快速提升

2019年,单晶硅片企业持续扩张产能,龙头企业隆基绿能的单晶硅片产能已达到35 GW,天津中环半导体股份有限公司(下文简称“天津中环”)的单晶硅片产能也已超过24 GW。单晶硅太阳电池和光伏组件产品价格快速下降,体现出了更好的性价比优势;市场需求方面,尤其是海外市场需求,开始逐步转向单晶硅太阳电池及组件。在价格压力下,多晶硅片、多晶硅太阳电池生产企业的盈利能力大幅下滑,甚至开始亏现金流,部分企业减产,甚至停产。

综合以上影响因素,2019年单晶硅产品市场占比快速提升。以硅片产品为例,2019年,单晶硅片市场占比首次超过多晶硅片,达到约65%,同比增加20个百分点;多晶硅片市场占比由2018年的55%下降至2019年的32.5%。同时,铸锭单晶硅片在2019年逐渐进入市场,其2019年的市场占比约为2.5%。2016~2019年不同类型硅片的市场占比变化情况如图6所示。

图6 2016~2019年不同类型硅片的市场占比变化情况Fig.6 Changes in market share of different types of silicon wafers in 2016~2019

2.3 光伏组件出口占比稳步提高

2011~2019年我国光伏组件的出口情况如图7所示。从历年的出口情况来看,受欧美“双反”影响,我国光伏组件出口占比从2012年的高达78%降至2016年的约40%,组件出口量也连续多年维持在约20 GW的规模。但随着光伏发电成本的不断下降,新兴市场的不断涌现,自2017年开始,我国光伏组件的出口占比稳步增长。截至2019年,组件出口量已达66.6 GW,约占国内组件总产量的67.5%,同比增长18.2个百分点。主要龙头企业的出口占比均在70%~80%左右,有的甚至超过90%。随着我国光伏组件出口的快速增长,其出口额在所有出口光伏产品(硅片、太阳电池、光伏组件)中的占比也获得提升。2019年,我国光伏组件出口额为173.1亿美元,占光伏产品出口总额的83.3%,同比增长了2.7个百分点。

图7 2011~2019年我国光伏组件的出口情况Fig.7 Export of PV modules of China in 2011~2019

2.4 电站交易愈加活跃

根据网络公开的电站交易信息来看,2019年光伏电站交易进一步活跃。2018年光伏电站的交易规模加权后为2.2 GW,交易金额为100亿;2019年光伏电站的交易规模加权后为4.2 GW,交易金额为140亿。交易规模同比上升了90%,而交易金额仅上升了40%,主要原因在于2018年交易的多为补贴较高的优质电站,且2019年多为部分股权交易。

从卖方来看,2019年出售电站的依然是民营企业,其中出售规模位列前3的企业分别为协鑫新能源控股有限公司、江苏爱康科技股份有限公司、熊猫绿色能源集团有限公司,折算股权后出售规模分别为1.357 GW、1.028 GW、0.6225 GW。从买方来看,电站购买以央企、地方国企、基金公司、投资公司及上市公司为主,与卖方相比显得更加多元化。

值得注意的是,2018年光伏电站交易基本都是100%股权交易,而2019年出现了很多部分股权交易的案例,这充分展现了收购方对补贴拖欠问题持更加保守的态度,并且希望在交易中剔除补贴拖欠的这部分资产。随着国家补贴目录的改革,预计2020年光伏电站交易规模将持续上升,交易单价将会继续走低,部分股权交易的方式可能会成为常态。

3 2020年光伏产业发展展望

3.1 产业集中度进一步提升

2020年,光伏产业的产业集中度将进一步提升,主要体现在以下2个方面:

1)加速淘汰落后产能。随着高效产品的需求日益旺盛,以及产品价格的进一步下降,部分中小企业受制于资金限制,无力进行改造升级,在价格压力下,老产线加速淘汰;同时,随着单晶硅市场需求的大幅提升,多晶硅产品价格的大幅下降,以多晶硅产品为单一或主流产品的企业的产能利用率将持续走低。

2)头部企业加速扩张。2020年,硅片端,隆基绿能、天津中环、晶科的产能目标分别提升至65 GW、50 GW和20 GW以上;其中,隆基绿能的年产能增幅达到30 GW。电池端,通威集团有限公司(下文简称“通威”)、上海爱旭新能源股份有限公司(下文简称“爱旭新能源”)的产能目标分别提升至30~40 GW和22 GW;其中,通威的年产能增幅近18 GW。组件端,隆基绿能、晶科的产能目标均提升至22 GW以上,年产能增幅均高达6~7 GW。头部企业产能的持续扩张在增大其市场供应量的同时,将进一步挤压中小企业的生存空间。

3.2 市场空间进一步扩大

2020年是我国光伏发电由补贴依赖进入平价的关键一年。对于光伏发电项目的管理模式仍将采用“平价项目优先、对需要国家补贴的项目实施竞价”的管理模式。因为2020年是有国家补贴的最后一年,企业项目建设的积极性会明显提高,还有可能出现抢装。预计2020年竞价项目规模可达到20~25 GW,户用市场达到5~7 GW,再加上未完成的2019年项目,以及特高压、示范项目等,2020年市场规模有望超过35 GW。虽然目前受到突如其来的疫情的影响,导致2019年未建成的竞价项目无法正常施工、2020年竞价项目的前期工作无法正常开展,但在疫情得到有效控制后,光伏市场将有序恢复,并正常开展各项工作。

2020年,光伏发电最大的挑战将来自消纳空间和弃光率。在消纳空间有限的部分地区,为完成2018年国家发展和改革委、国家能源局印发的《清洁能源消纳行动计划(2018~2020年)》中2020 年弃光率低于 5%的目标,新增光伏发电项目的审批、并网将不太顺利,也会出现与风电竞争消纳空间的情况。

总体来看,2020年我国光伏市场将恢复增长,以国家补贴项目为主,有条件的地区将逐步开展平价项目,为全面进入平价时代做准备。

3.3 制造端盈利水平进一步合理

1)多晶硅环节,主要光伏企业在2020年均无扩产计划,落后产能在价格压力下也将逐步出清,海外多晶硅产能可能也会因为盈利压力而停产,预计2020年多晶硅环节的整体供需格局将会趋于紧张。随着疫情影响的逐步消散,多晶硅料价格有望企稳回升,多晶硅环节的盈利能力将会逐步提升。

2)硅片环节,随着2020年大量单晶硅片产能的持续释放,供应紧张的局面将会得到缓解,价格也将逐步下调,企业盈利能力将相对趋于合理。

3)太阳电池环节,2020年PERC太阳电池的产能将持续扩张,落后产能也会加速出清,叠加硅片价格的降价,电池环节的盈利能力将保持稳定。

4)光伏组件环节,由于组件企业的开工灵活性较高,在2020年强劲的市场需求下,组件环节的盈利能力有望继续向上修复。

3.4 技术进步进一步加速

目前光伏发电即将脱离对补贴的依赖,由于光伏平价目标压力巨大,迫使光伏制造企业加速降低光伏发电的度电成本,新技术的应用步伐不断加快,甚至将呈现超预期的发展态势。以210 mm尺寸的光伏产品为例,天津中环在2019年8月16日推出210 mm“夸父”系列超大硅片以后,短短半年时间,爱旭新能源在义乌的5 GW 210 mm太阳电池已经量产,设备企业如深圳市捷佳伟创新能源装备股份有限公司、浙江晶盛机电股份有限公司、宁夏小牛自动化设备有限公司也纷纷宣布了其210 mm尺寸电池和组件生产设备的进展;天合光能股份有限公司、东方日升新能源股份有限公司等组件生产企业也发布了应用210 mm硅片的光伏组件产品。

此外,异质结电池、TOPCon太阳电池等高效电池技术的扩产化步伐也在稳步推进。预计2020年,产业化生产的p型PERC单晶硅太阳电池和n型TOPCon单晶硅太阳电池的转换效率将分别达到22.7%和23.3%,主流组件产品的功率将达到325 W以上。PERC太阳电池技术仍将是电池市场的主导,但TOPCon太阳电池产量将出现较大幅度的增长;半片技术和9主栅技术由于效率、良率提升显著,市场占比将会快速提升;叠瓦技术受限于其技术成熟度,长期可靠性也待验证,因此增长趋缓。

3.5 光伏应用进一步多样化

基于太阳光资源的广泛分布和光伏发电的应用灵活性,近年来我国光伏发电在应用场景上与不同行业相结合的跨界融合趋势愈发凸显,水光互补、农光互补、渔光互补等应用模式得到了不断推广。预计2020年及未来,随着光伏发电在各领域应用的逐步深入,以下几个领域的关注度也将逐步提高。

1)光伏+制氢。“光伏+制氢”实现了清洁能源生产清洁能源的模式,能有效解决光伏发电消纳问题,实现2种新能源之间的有效应用。随着光伏发电和电解水制氢技术的不断发展,“光伏+制氢”将成为我国能源安全和能源结构调整的新选择。

2)光伏+5G通信。据规划,随着5G技术的应用普及,国内至少有1438万个基站需要新建或改造;同时,按照各运营商5G规模和数量计算能耗总量,5G基站全网功耗将是4G的4.62倍。光伏发电系统能够有效降低电力基础设施的投资,在5G领域的应用潜力巨大。

3)光伏+新能源汽车。截至2019年底,我国纯电动车的保有量达到310万辆,随着光伏充电站/桩建设业务的逐渐扩大,“光伏+新能源汽车”的应用模式将逐渐普及。

4)光伏+建筑。随着“近零能耗”、“零能耗”等更高节能水平的绿色建筑的逐步应用和普及,以高效、智能化的光伏发电系统作为建筑能源形式的“光电建筑”将成为越来越多光伏企业差异化发展的契机。

3.6 出口市场进一步分散

随着光伏产品价格的下降,光伏发电成本不断降低,使其在越来越多的国家得到了广泛应用。从海外市场的装机容量情况来看,新增装机容量超过GW的市场逐年增加。有分析机构预测,2019年全球GW级市场超过16个,相比2018年增长了5个,新晋市场包括复苏的欧洲国家西班牙和新兴市场越南、乌克兰、阿联酋、中国台湾等。相应地,2019年光伏组件出口量超过1 GW的国家和地区有15个,较2018年增加了4个,排名前10的国家和地区的总出口量市场占比为70.4%,且占比趋于均匀,不依赖于个别组件出口市场。

根据IHS预测,2020年全球光伏装机容量将达到142 GW,超过1 GW的国家将达到43个左右。巴西正在不断推进屋顶光伏系统的安装进程,并且正在考虑取消对装机规模5 MW以下的光伏发电系统的征税,优越的条件将会吸引全球各大企业的竞相投资。常年受到缺电问题困扰的巴基斯坦在经过2019年的不断尝试后也开始进行光伏项目招标,且希望中国企业能够适时进入巴基斯坦建厂或投资。随着东南亚、拉丁美洲、中东等地区的国家积极推进光伏项目,光伏市场参与者将不断涌入,全球光伏市场的增长不再仅依赖于美国、日本、印度等单一市场,而是将向多元化发展。在海外市场的拉动下,我国出口市场也将进一步呈分散趋势。

4 总结

光伏产业是我国为数不多能够同步参与国际竞争并具有产业化领先优势的产业。2019年,我国光伏产业继续巩固其全球领先的发展势头,在产业规模增速上已成为全国所有行业领域之翘楚,在产业技术进步上的步伐也在进一步加快,创造世界纪录的频次较往年增长了1倍。预计未来,我国仍将引领全球光伏产业的发展,并希望我国能在标准、检测认证等领域进一步提升,从而建立我国光伏产业的全面战略优势。