2019年专用车整体市场分析和2020年预测

2020-04-08中国汽车技术研究中心有限公司数据资源中心李栋

中国汽车技术研究中心有限公司·数据资源中心 李栋

国家统计局发布数据显示,经初步核算,2019年全年国内生产总值990865亿元,按可比价格计算,比上年增长6.1%,符合6%~6.5%的预期目标。分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%。

分产业看,第一产业增加值70467亿元,比上年增长3.1%;第二产业增加值386165亿元,增长5.7%;第三产业增加值534233亿元,增长6.9%。

投资方面,2019年全年,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%。其中,民间固定资产投资311159亿元,比上年增长4.7%,分产业看,第一产业投资12633亿元,比上年增长0.6%;第二产业投资163070亿元,增长3.2%,增速加快0.8个百分点;第三产业投资375775亿元,增长6.5%,增速回落0.2个百分点。房地产方面,2019年1~12月份,全国房地产开发投资132194亿元,比上年增长9.9%,其中,住宅投资97071亿元,增长13.9%,此外,2019年,商品房销售面积171558万平方米,比上年下降0.1%。

消费方面,2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%,以下除特殊说明外均为名义增长),预期8.1%,2018年增速为9%。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

外贸方面,2019年,我国货物贸易进出口总值31.54万亿元人民币,比2018年增长3.4%。其中,出口17.23万亿元,增长5%;进口14.31万亿元,增长1.6%;贸易顺差2.92万亿元,扩大25.4%。

专用车市场概述

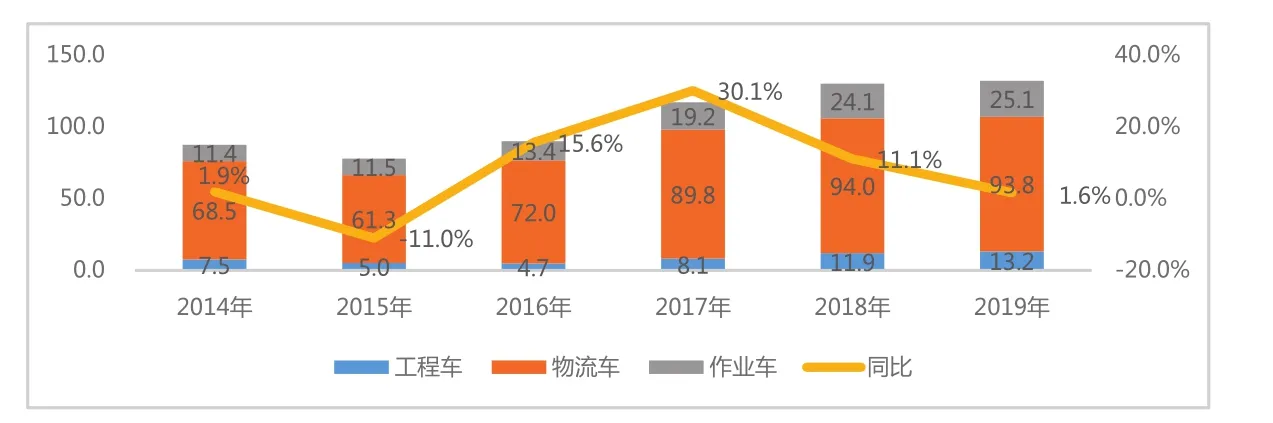

2019年1~12月,我国专用车市场销量132.1万辆,同比提升1.6%(见图1)。其中物流类专用车销量93.8万辆,同比下滑0.3%,市场份额为71.0%,较2018年同期下滑了1.3个百分点;工程类专用车销量13.2万辆,同比提升11.1%,市场份额为10.0%,较2018年同期提升了0.9个百分点;作业类专用车销量25.1万辆,同比提升4.2%,市场份额为19.0%,较2018年同期提升0.5个百分点。

专用车市场月度表现

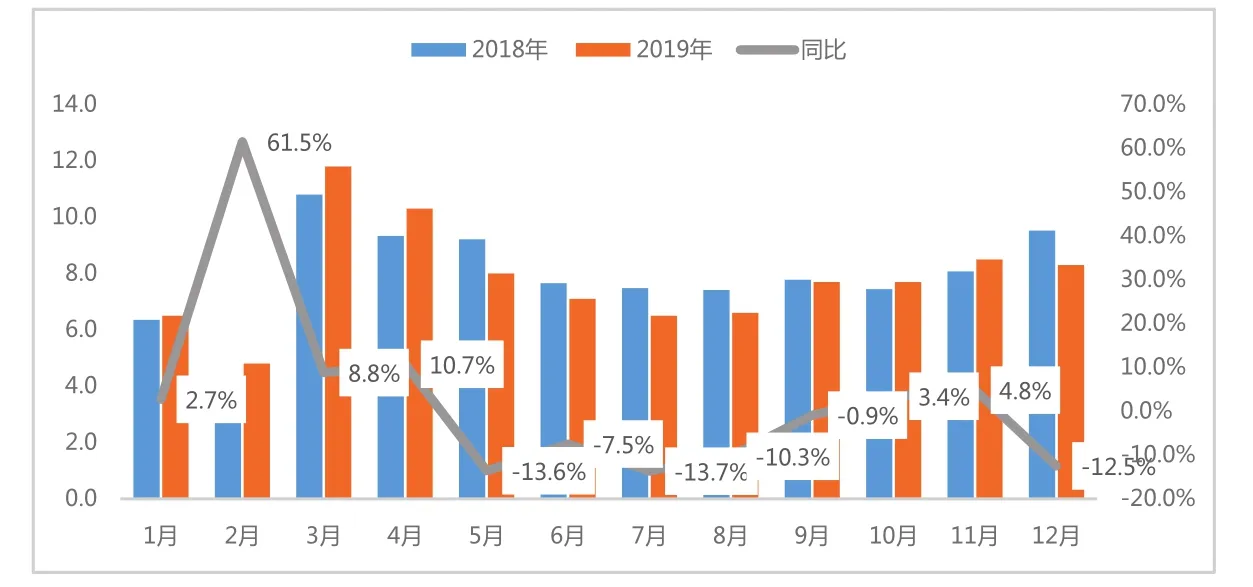

从月度销量趋势来看(见图2),受大量基建项目开工、国家和地方环保政策持续深化、物流业保持快速增长等因素影响,2019年1~4月,专用车市场销量保持较大幅度的增长,主要是工程车、物流车拉动;5月之后,受基建投资增速放缓以及行业“大吨小标”治理影响,专用车销量同比出现下滑。

工程车市场表现

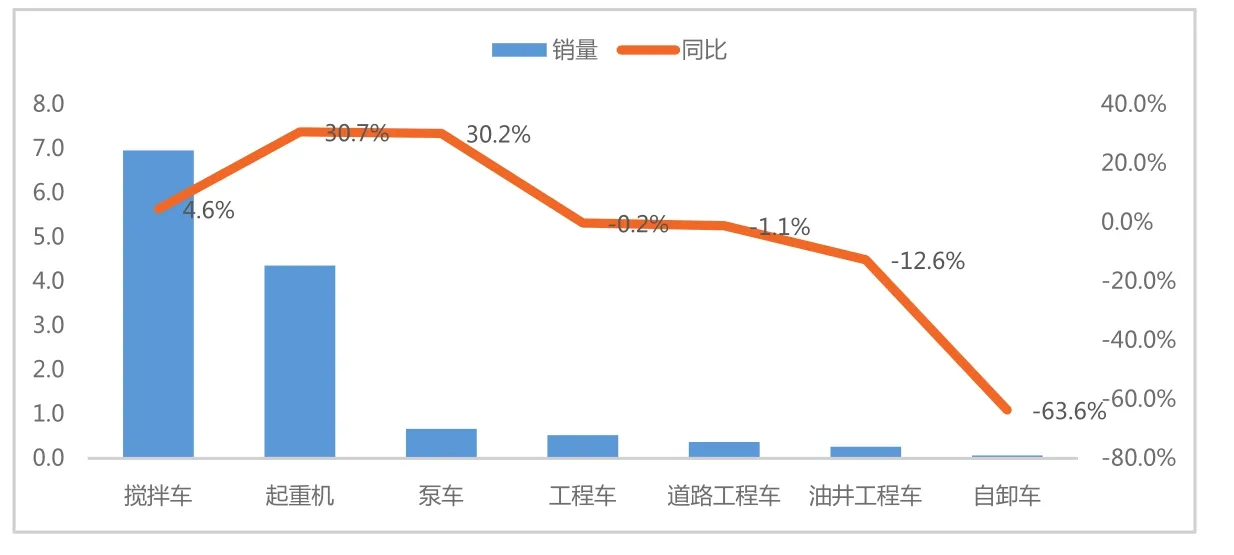

工程类专用车市场主要以搅拌车、起重机为主,2019年1~12月两者份额达到85.7%。工程车销量增速与国内固定资产投资增速呈正相关关系, 2019年受大量基建项目集中开工影响,工程车销量同比大幅增长,尤其是起重机、泵车以,2019年1~12月销量同比分别增长30.7%、30.2%(见图3、4)。

从月度销量走势来看(见图5),2019年1~4月,工程类专用车市场销量保持较大幅度的增长,5月之后随着基建投资增速放缓以及行业“大吨小标”治理,终端客户大多处于观望状态,销量同比出现下滑。

从工程类专用车市场企业竞争情况来看(见表1),工程车销量TOP10企业市场集中度75.5%,较2018年提升了3.8个百分点。2019年1~12月共有246家企业实现销售,平均每家企业销量538辆,有9家企业销量超过5000台。销量TOP10企业中,安徽华菱、北汽福田、唐鸿重工专用车、芜湖中集瑞江销量同比下滑,其他企业销量同比均增长,其中三一汽车、中联重科增长幅度较大,同比分别增长48.7%、61.9%。安徽华菱、北汽福田销量同比下滑幅度较大,分别下滑1 7.4%、22.8%。

图1 2014~2019年专用车市场销量

图2 2018~2019年专用车市场月度销量

图3 2019年工程车市场结构

图4 2019年工程车各细分市场表现

图5 2019年工程车市场月度表现

表1 2019年工程车企业销量及份额

图6 2019年物流车市场结构

图7 2019年物流车各细分市场表现

图8 2019年物流车市场月度表现

物流车市场表现

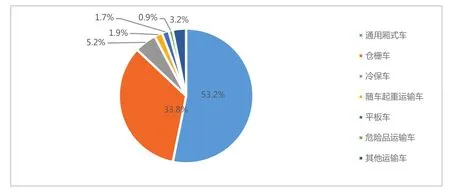

物流类专用车市场主要以通用厢式车、仓栅车为主(见图6),2019年1~12月两者份额达到87.0%。2019年我国物流行业保持平稳增长,各月公路货物运输量相比2018年均有所增长,电商物流指数与2018年同期基本持平。

从车辆用途来看(见图7),通用厢式车与仓栅车依然是物流车市场的绝对主力,是各生产企业的必争之地。此外,随着国内居民生活水平的提高,居民对鲜果、蔬菜、肉类与海鲜的巨大需求以及政府对食品/药品安全的监管力度逐渐加强,刺激了冷链运输市场的发展,从而促使冷保车市场需求大增,2019年1~12月销量同比增长22.0%。

从月度销量走势来看(见图8),2019年1~4月,物流类专用车销量保持增长趋势,5~9月受行业“大吨小标”治理影响,销量出现下滑,四季度,法规影响减弱,市场需求回升,销量重回增长趋势。

从物流类专用车市场企业竞争情况来看(见表2),物流车销量TOP10企业市场集中度77.8%,较2018年提升了2.5个百分点。2019年1~12月共有335家企业实现销售,平均每家企业销量2800辆,有15家企业销量超过10000台。销量TOP10企业中,江淮汽车、东风汽车、中国重汽、江铃汽车销量同比下滑,其他企业销量同比均增长,其中北汽福田、柳州五菱、青岛五菱增长幅度较大,同比分别增长18.3%、35.4%、18.4%。江淮汽车、江铃汽车销量同比下滑幅度较大,同比分别下滑19.7%、14.6%。

作业车市场表现

作业类专用车市场主要以垃圾车、环卫车、服务车为主,2019年1~12月三者份额达到78.1%(见图9)。市场结构相对稳定,市政环卫车是作业类专用车的主要组成部分。根据国务院规划,至2020年,我国常住人口城镇化率达到60%,逐步形成20个城市群。随着城市边界的不断外延以及城市群落的形成,对于市政环卫类专用车的需求将大幅提升,该市场仍有较为广阔的发展前景。另外,随着人们收入水平的提高,对于生活品质要求提升,出行旅游的时间增多,同时出行旅游方式也更加多样化,越来越多的人喜欢自驾旅居车出行,从而带来旅居车市场需求的提升(见图10)。

从月度销量走势来看(见图1 1),作业类专用车市场受行业“大吨小标”等超限超载治理影响,5月、8月份销量出现较明显下滑,其他月份均保持了平稳或增长态势。

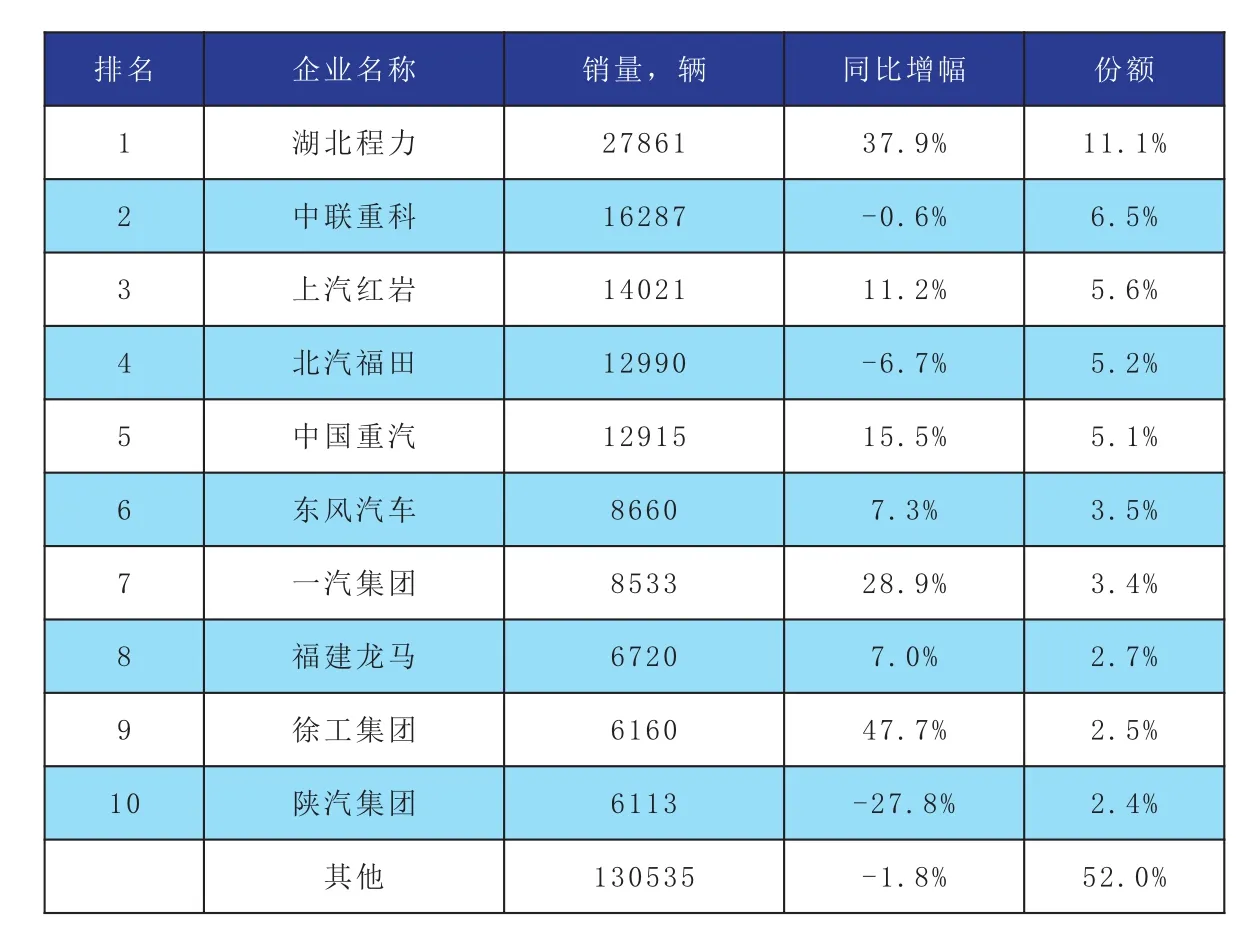

从作业类专用车市场企业竞争情况来看(见表3),作业车销量TOP10企业市场集中度48.0%,较2018年提升了2.4个百分点。2019年1~12月共有572家企业实现销售,平均每家企业销量438辆,有11家企业销量超过5000台。销量TOP10企业中,中联重科、北汽福田、陕汽集团销量同比下滑,其他企业销量同比均增长,其中湖北程力、一汽集团、徐工集团增长幅度较大,同比分别增长37.9%、28.9%、47.7%。陕汽集团销量同比下滑幅度较大,同比下滑27.8%。

表2 2019年物流车企业销量及份额

图9 2019年作业车市场结构

图10 2019年作业车各细分市场表现

2020年专用车市场预测

受突如其来的疫情影响,各地企业延迟复工、工程项目延期开工,疫情期间整体经济环境受较大影响,同时对专用车市场销量也会造成较大影响,尤其是物流类、工程类专用车,预计疫情过后,工厂复工、工程项目大量开工,市场需求激增,专用车销量在短期内会出现较大幅度的恢复性增长,之后将保持平稳走势。

图11 2019年作业车市场月度表现

表2 2019年物流车企业销量及份额

近日,山东、河北等多地部署加快重大项目前期工作及项目储备,确保新型冠状病毒感染肺炎疫情过后一批重点项目立即开工、复工。此外,国家发展改革委也部署各地依托全国投资项目在线审批监管平台加强投资项目远程审批服务。未来政策会进一步加大对基建投资的支持力度,预计今年二至四季度整体投资增速有望反弹,而基建投资全年增速有望达8%以上。据统计,2019年共有约23000亿元的公铁轨重大交通项目工程获得国家发改委及省、市级发改委、交通厅等批复意见同意,批复的内容包括了项目核准建设意见、可行性研究报告和初步设计报告等。

铁路项目:约 8878 亿元,其中由国家发改委批复的项目金额约4023 亿元。

城轨交通项目:约 9700 亿元,其中由国家发改委批复的项目总金额约 6419 亿元。

而另一大行业领域公路工程,则有总投资额约4584亿元的项目获得了省、市发改委批复同意。

在进一步加大基建投资政策预期下,预计2~4季度整体投资增速将会出现较大反弹,大量基建项目的审批通过以及开工建设,对于工程类车辆需求是较大的利好。