解读政府会计制度改革对地勘事业单位财务管理的影响

2020-04-07朱一军

朱一军

随着政府会计制度改革的不断推进,地勘事业单位财务管理的工作也发生了很大的改善。本文将针对政府会计制度改革对地勘事业单位财务管理的影响以及在政府会计制度改革背景下地勘事业单位财务管理工作的创新策略进行解读和探究。

一、引言

随着我国经济社会的不断发展,政府会计制度也在不断的推进,很多新的政府会计制度准则开始实施,地勘事业单位财务管理工作在政府会计制度改革的背景下需要做出重大的调整和改进。所以地勘事业单位在财务管理工作中要以积极的态度对政府会计制度改革有新的认识,推动财务管理工作更加符合政府会计制度改革的要求,从而促进地勘事业单位财务管理水平的提升。

二、政府会计制度改革对地勘事业单位财务管理的影响

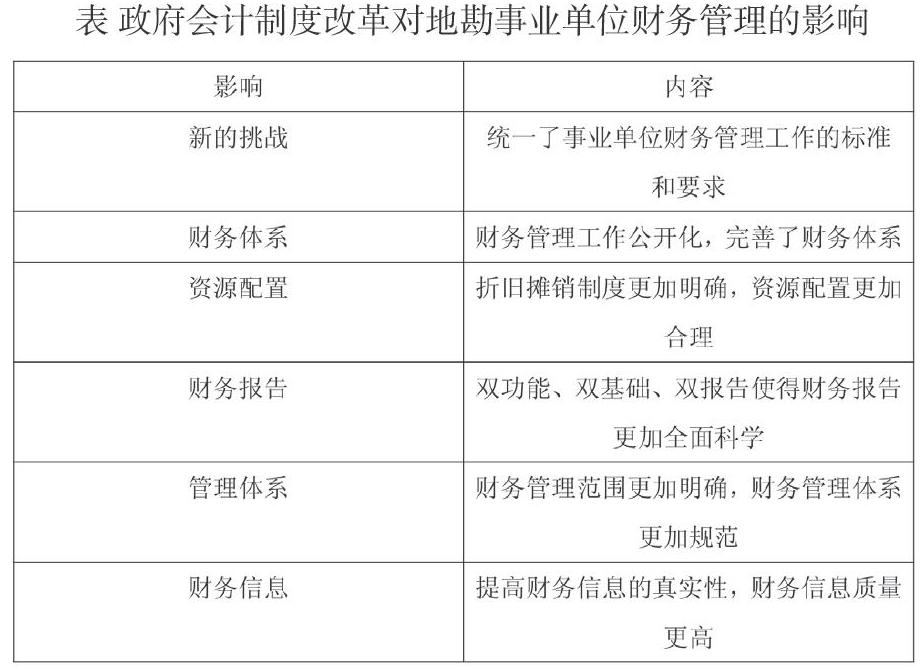

(一)地勘事业单位财务管理面临着新的挑战

政府会计制度能够为地勘事业单位财务管理工作提供制度性的保障。政府会计制度的改革,改革内容相当广泛,将行政事业单位财务会计制度进行了统一,导致地勘事业单位在进行财务管理工作时需要按照新的规范和标准进行,地勘事业单位财务管理人员需要对政府会计制度的改革内容进行重新的解读和认识,并且逐步适应部分企业会计财务处理模式,由于地勘事业单位以往财务核算方面的局限性,许多从业人员对财务知识的了解和运用相对简单,不适应繁杂的账务处理,对政府会计制度改革所规范的财务管理工作模式和工作方法需要一个适应和学习的过程,而这个过程需要一定的时间,同时,对地勘事业单位财务管理人员的专业性要求更高,需要在日常工作的新旧制度交替中不断查找问题并及时予以解决。综上,政府会计制度改革使地勘事业单位财务管理工作面临着更大的挑战。

(二)使地勘事业单位财务体系更加完善

财务体系对于地勘事业单位财务管理工作具有重要的影响,以往地勘事业单位在财务管理工作的开展中,往往是在地勘事業单位内部进行,缺乏有效地监督和管理,导致地勘事业单位财务管理水平很难得到有效提升,财务管理工作效率较低。政府会计制度改革的推进使得地勘事业单位财务管理工作不再局限于内部,而是更加公开化、透明化,将财务管理工作中的各项数据信息进行公开的展示,接受上级机构以及人民群众的监督和检查,地勘事业单位财务管理工作也更加细致化,财务管理工作的水平也越来越高。地勘事业单位财务管理工作的公开化,能够不断地完善地勘事业单位财务体系,使得地勘事业单位财务管理工作更加真实有效。

(三)促进地勘事业单位资源的合理配置

在地勘事业单位以往的财务管理工作中折旧摊销制度并不完善,从而导致地勘事业单位在资源的配置上并不合理,“多拿多占”配置资产的观念较重,资产管理工作形式化严重,资源运行不够完善。政府会计制度改革的推进,使得地勘事业单位更加注重折旧摊销制度建设,地勘事业单位资源配置也更加合理,杜绝浪费,从而促进地勘事业单位财务管理水平的有效提升。

(四)地勘事业单位财务报告更加全面

在政府会计制度改革的背景下,地勘事业单位的财务报告变得更加全面。在地勘事业单位财务报告的编制过程中对财务报告的目标、要求以及构成等方面都更加全面。地勘事业单位财务报告的编制技术要求更高,地勘事业单位财务报告中对数据信息的保障更加精细化,对数据信息的精确度要求更高,对财务报告编制过程中不合格的数据信息进行提取和调整,从而提高地勘事业单位财务报告的精准度。地勘事业单位在财务报告的编制过程中,要对财务报表进行全面、系统的编制,实行平行记账,年底双报告,对财务管理工作中的各项数据信息进行认真的核实,确保财务报告的准确度。将下属单位财务管理工作中的报表进行合并,能够提高地勘事业单位财务管理的水平。

(五)规范了地勘事业单位财务管理体系

随着经济全球化的不断推进,地勘事业单位的经营业务涉及面更加广泛,业务范围也越来越大,所以,地勘事业单位财务管理工作也变得越来越复杂繁琐。传统的会计制度已经不能满足当前地勘事业单位财务管理的工作需要,而政府会计制度改革能够对地勘事业单位财务管理工作提供更好的制度支撑,对地勘事业单位财务管理的范围进行了明确,对记账方式、报表形式进行了改进、对地勘事业单位财务管理的体系进行了规范,从而促进了地勘事业单位财务管理水平规范化的提升。

(六)提高了地勘事业单位财务信息的质量

政府会计制度改革对地勘事业单位财务会计的核算工作提出了更高的要求,使得地勘事业单位财务会计核算工作变得更加艰难。政府会计制度改革要求地勘事业单位财务管理的管理人员对地勘事业单位的财务状况有深入的了解,在地勘事业单位财务会计核算中,要保证财务会计信息的真实性和安全性,在地勘事业单位财务报告的编制过程中要求能够系统、全面的对地勘事业单位的财务状况进行如实地反映。地勘事业单位的财务管理人员需保证财务信息的真实性,使得财务信息能够真实反映地勘事业单位的财务状况,提高地勘事业单位财务信息的可比性,接受上级主管部门的审核查验,接受人民群众的监督和检查。

三、在政府会计制度改革下地勘事业单位财务管理创新策略

(一)提高财务报告的科学性

政府会计制度改革对地勘事业单位财务报告编制的要求更高,会计科目设置更加合理,通过双功能、双基础、双报告,将财务会计和预算会计实现了同一个平面的双轨道记账方式。会计报表的设计也更加人性化,增加地勘事业单位财务报表的功能,通过权责发生制编制财务报告,通过收付实现制编制决算报告,财务会计账务处理上逐渐向企业会计靠拢,有利于发展地勘单位的全成本核算模式,也能够在现行的地勘单位体制改革中找到适合自己的发展方向,使地勘事业单位财务报表能够更加全面、系统地反映地勘事业单位的财务管理的现状,可以更加准确、详细地反应出单位各项目的运营状况,从而提高地勘事业单位财务报告的真实性、全面性。此外,还要加强对地勘事业单位财务报表的比对,使得地勘事业单位各阶段工作的财务信息能够更加明确化,从而提高地勘事业单位财务报告的科学性。

(二)提高地勘事业单位财务管理人员的综合素养

随着政府会计制度改革的深入,对地勘事业单位财务管理工作提出了更高的要求,原体制下事业单位的会计人员工作相对简单,技术含量不高,现行会计制度改革对会计人员的工作量和专业知识水平都有了更高的要求,地勘事业单位财务管理工作要想实现更加系统化、科学化,就要对地勘事业单位财务管理人员进行专业的培训和教育,提升地勘事业单位财务管理人员整体的综合素养,使地勘事业单位财务管理人员的综合素养能够更加符合政府会计制度改革的需要。

四、结语

政府会计制度改革对地勘事业单位财务管理工作产生了很大的影响,也对地勘事业单位财务管理工作提出了更高的要求,所以,地勘事业单位要逐步适应并加深对政府会计制度改革的认识,采取有效的措施对财务管理工作进行创新和改进。(作者单位:湖南省地球物理地球化学勘查院)