基于零空间追踪算法的信贷投放对中国区域经济贡献度的比较研究

2020-04-07,

,

(1.民生银行研究院,北京100191;2.中国科学院自动化研究所,北京100190)

近年来,关于金融和信贷对经济发展的作用逐渐成为了国内许多学者的研究热点。对于金融和信贷的发展对经济增长的促进作用,不少文献都进行了论证,Harrod[1]和Domar[2]的研究表明,资本是经济增长的决定因素。但是,信贷的合理配置在于信贷能否推动实体经济发展,并且信贷规模可以控制在合理的范围内,也就是说,信贷资本虽然是实体经济发展的重要推动因素,但过度的信贷扩张也会对经济产生不利影响,甚至会导致金融危机的产生进而造成实体经济的崩溃。岑丽君和黄新克[3]研究1979—2013年宏观经济数据与信贷数据发现我国金融周期和经济周期之间存在较强的正相关关系和协同关系,我国在制定宏观政策时需考虑金融发展和实体经济间的关系;王伟等[4]通过研究全球116个经济体2006—2015年的面板数据发现信贷的过度扩张会降低经济增长速度,并在经济增长速度较高时影响更为显著;谢廷宇和叶存军[5]通过2006—2015年的统计数据研究我国金融创新发展、区域发展、产业结构升级、城乡协调发展等的关系时发现金融创新水平对经济增长影响并不大。同时,研究信贷的投放需要从区域经济发展的角度,考虑信贷如何在区域间合理地投放。Chang等[6]在采用1991—2005四大国有银行的区域存款与贷款之间的比值,也就是存贷比为指标进行验证时,发现资本配置和银行信贷与区域经济发展之间的相关性并不显著;黄启新[7]在研究中国金融发展和市场化水平对产业结构升级的作用时发现,东部与西部地区金融发展对产业结构升级有正向作用,西部地区的回归系数偏小,中部地区金融发展对产业结构升级有负向作用,我国不同区域在发展上有空间非均衡性特点;Li等[8]采用多维分析的方法,研究结果表明,经济全球化、市场化经济改革等对于中国区域间经济差距的变动有较大的影响。

从上述文献中可以看出,对于金融与经济发展的关系,尤其是信贷投放对于经济发展存在着影响,目前已经得到大家的认同。但是,我们也能发现,由于经济时间序列本身的非平稳性、非线性的特点,也使得过去基于经济变量平稳的线性回归方法对于经济时间序列适用性、准确性不足的问题开始暴露出来。对于经济学中一些指标,如国内生产总值(GDP)、信贷等既具有长期趋势,也有周期性特征,且时间序列在受到外部时间冲击时还会有短期变动的噪声信号,直接对这种非平稳的数据进行传统的统计分析会得到不准确的结果,并且会使标准统计方法中的假设检验实效。并且,对于存款余额、信贷投放和经济增长这样本身就具有波动性和周期性的指标来说,不同区域间信贷、存款和GDP数据的周期性和波动性存在着一定的差异。采用统计数据直接进行相关性分析和对比不同观测对象的统计数据本身变动趋势时,会受到数据波动性的影响。因此,将复杂的非平稳时间序列信号分解为多个具有特定物理意义的简单单成分信号,例如趋势成分、波动成分等,再进行统计和分析是时间序列分析的一种重要手段[9]。

传统的信号分解算法,例如傅里叶变换、小波变换等,虽然也能够实现对信号趋势和波动成分的分离,但是其分解结果本质上依赖于这些变换中预先定义的基函数的形式。因而采用完全由数据驱动的信号自适应分解算法,例如经验模态分解算法(empirical mode decomposition,EMD)[10-11]、零空间追踪算法(null space pursuit,NSP)[12-14]等,也越来越广泛地应用于信号分析、预测和诊断等相关领域中。例如:对于中国区域间发展的差距问题,张文爱[15]采用经验模态分解方法(EMD)对西部12个省份分3个行业的角度对经济发展波动进行多尺度分析;谢启伟等[16-17]采用带宽有限的经验模态分解算法(Bandwidth EMD)对波兰电力消费数据曲线进行分析,获得了多个可解释的周期性现象;毛学峰等[18]利用集合经验模态分解(EEMD)对中国实际GDP季度序列进行分解,并利用集合经验模态分解多尺度识别了中国GDP内在的准周期成分;毕星等[19]将经验模式分解理论应用于金融时间序列分析中,建立了一种新的基于经验模式分解和移动平均的综合分析模型;Cui[20]采用基于零空间追踪(NSP)的盲源信号分解算法实现了通过齿轮检测信号来准确检测和定位齿轮中是否存在缺陷,以及缺陷所处的位置;Sun等[21]采用基于零空间追踪的自适应趋势提取算法(Trend NSP),通过提取鼾声信号的趋势成分,再对趋势成分计算其倒谱系数作为特征,实现了利用鼾声信号对睡眠中的呼吸暂停和低通气事件的自动检测。

经验模态分解算法分解出来的单成分信号,称为本征模式函数(intrinsic mode function,IMF),需要满足零均值和对称性两个条件[11],因此该算法对于信号趋势成分的提取并不十分适合,通常都需要将最后提取出来的多个频率较低的IMF成分叠加才能获得较为合理的趋势成分。这点从文献[19]中也可以发现,作者在经验模式分解算法的基础上,结合了移动平均来改进趋势成分的提取效果。而零空间追踪算法则是根据待分析信号的特性来设计适合于它的算子,通过定义的算子来零化待分析的单成分信号,进而利用最小化能量泛函来实现单成分信号的提取。因此,本文尝试将信号的自适应分解算法——零空间追踪算法(NSP),应用于经济数据的分析中,首先将待分析的信贷和经济增长(GDP)数据分解为趋势成分和波动成分,进而对提取出来的信贷和经济增长的稳定趋势成分进行相关性分析和显著性检验,从而可以更好地分析区域间信贷与GDP增长的相关性和显著性。

1 拟采用的研究方法

1.1 指标选取

商业银行进行信贷调配时,可以在营业范围内将一个地区所吸纳的存款在另一个地区进行贷款投放以实现金融资源的优化配置。2015年通过的《中华人民共和国商业银行法修正案(草案)》虽然修改了商业银行存贷比(贷款与存款的比值)不得超过75%的要求,但仍将存贷比作为一个重要的流动性指标纳入监测。一个区域内存贷比可以视为该地区金融发展的重要指标。一个区域的存贷比高代表着该区域吸纳了别的区域的存款资源用以进行信贷投放;存贷比低则意味着该区域内的存款资源可能流出到了别的区域,也就是说吸收的存款被调配至别的区域进行信贷投放。本文将各省月度存贷比指标进行比较,考虑东西部省份间信贷资源利用情况的考核指标。

GDP是国家生产总值的简称,是一段时期内,一个国家或地区所产出的产品和服务的价值总和,可以衡量一个地区的经济发展水平。本文将各省份季度GDP总额进行比较,作为比较东西部经济发展水平的指标。

贷款与GDP的比值可以衡量信贷资源对于经济增长的贡献程度。本文将该比值作为衡量区域信贷对经济发展贡献度的指标。

1.2 信号分解方法

在采用信贷规模对GDP的贡献在区域间的差距时,需要对数据变动的趋势进行分析。信贷规模和GDP数据作为时间序列,会受到外部影响的冲击产生不平稳的波动。对于非平稳信号,传统频率的概念失去了其有效性,因此引入了瞬时频率(instantaneous frequency)的概念[10],以及随之而来的时频分析理论。但时频分析依然有着很大的局限性,从而学者们又提出了一些在时间域上对信号进行分析和处理的新方法,这类方法通常被称之为信号的自适应分解算法。

1.2.1 零空间追踪算法

信号的自适应分解通常被定义为把复杂的信号分解成一些基本信号(或单成分信号)之和的形式。这些基本信号往往具有简单的或已知的性质,通过分析这些简单信号和它们之间的相互关系可以获得原始信号的特性。这类方法大多具有较强的自适应性,不需要任何的先验基函数,因此与传统的频率域或时频平面的方法完全不同。经验模态分解(EMD)算法[10-11]和零空间追踪(NSP)算法[12-14]便是其中具有代表性的两种算法。相比于EMD算法,NSP算法具有更好的鲁棒性,它是由Peng和Hwang于2010年提出的一种全新的自适应信号分解方法[12]。该算法通过定义一些参数化的微分或积分算子,从一个复杂信号中提取出能够被该算子消失掉的局部窄带信号。

设输入信号为S(t),定义参数化的算子为TS,其下标S表示该算子的参数可以从信号S中估计得到,则NSP算法通过求解如下的最优化问题来实现信号的自适应分解:

(1)

(2)

(3)

其中R(1)(t)=0,R(k)(t)为第k次迭代求得的值,λ(k)采用Rayleigh熵的格式进行更新:

(4)

(5)

从公式(1)可以看出,NSP算法的核心之一即是可以针对待提取信号的特性,设计出适合于它的算子TS的形式,例如针对调幅调频(amplitude modulated and frequency modulated,AM-FM)信号,S(t)=a(t)cos(φ(t)),可以定义二阶微分算子TAMFM=d2/dt2+P(t)d/dt+Q(t)。因此,相比于完全自动的经验模式算法,零空间追踪算法可以通过加入一些人工的先验知识,来设计合适的算子形式,进而改进信号的分解结果。例如,本文重点关注经济数据中的趋势和波动成分,并且针对趋势成分,可以假设其瞬时频率接近于零。因此,本文首先采用简化版的二阶微分算子TTrend=d2/dt2来提取信号中的趋势成分,由于算子中的参数减少了,可以获得更加稳定的结果。进而,再采用调幅调频算子TAMFM来提取信号中的波动成分,从而可以获得更加准确的提取效果。

1.2.2 相关系数

相关系数是统计学家卡尔·皮尔逊设计的统计指标,是研究变量之间线性相关程度的量,给定两个变量X和Y,其相关系数记为:

(6)

其中Cov(X,Y)为X与Y的协方差,Var[X]和Var[Y]分别为X和Y的方差。

1.2.3 线性拟合

当相关系数非常高时,可以认为变量X和Y之间存在着线性关系,即:

Y=aX+b。

(7)

而线性拟合即为求解如下的最小化问题:

(8)

2 实证分析

2.1 提取趋势成分前后相关系数对比

本文采用万得数据库2005年1月至2017年11月的全国各省份金融机构本外币存贷款月度数据和GDP季度数据。为了准确地分析数据的相关性,需要统一数据采样率,在本文中,采用插值法将GDP季度数据经插值处理生成了月度数据。然后,采用NSP方法将金融机构存贷比、GDP增量和金融机构贷款占GDP的比重进行分解,分解出多个子成分和趋势分量。本文中所有数据实验均在Win10系统下完成,硬件配置Intel i7-7700HQ 2.80 GHz,8.0 GiB内存,软件环境为MATLAB 2016b,NSP算法中的超参数λ的初值均设为0.001。

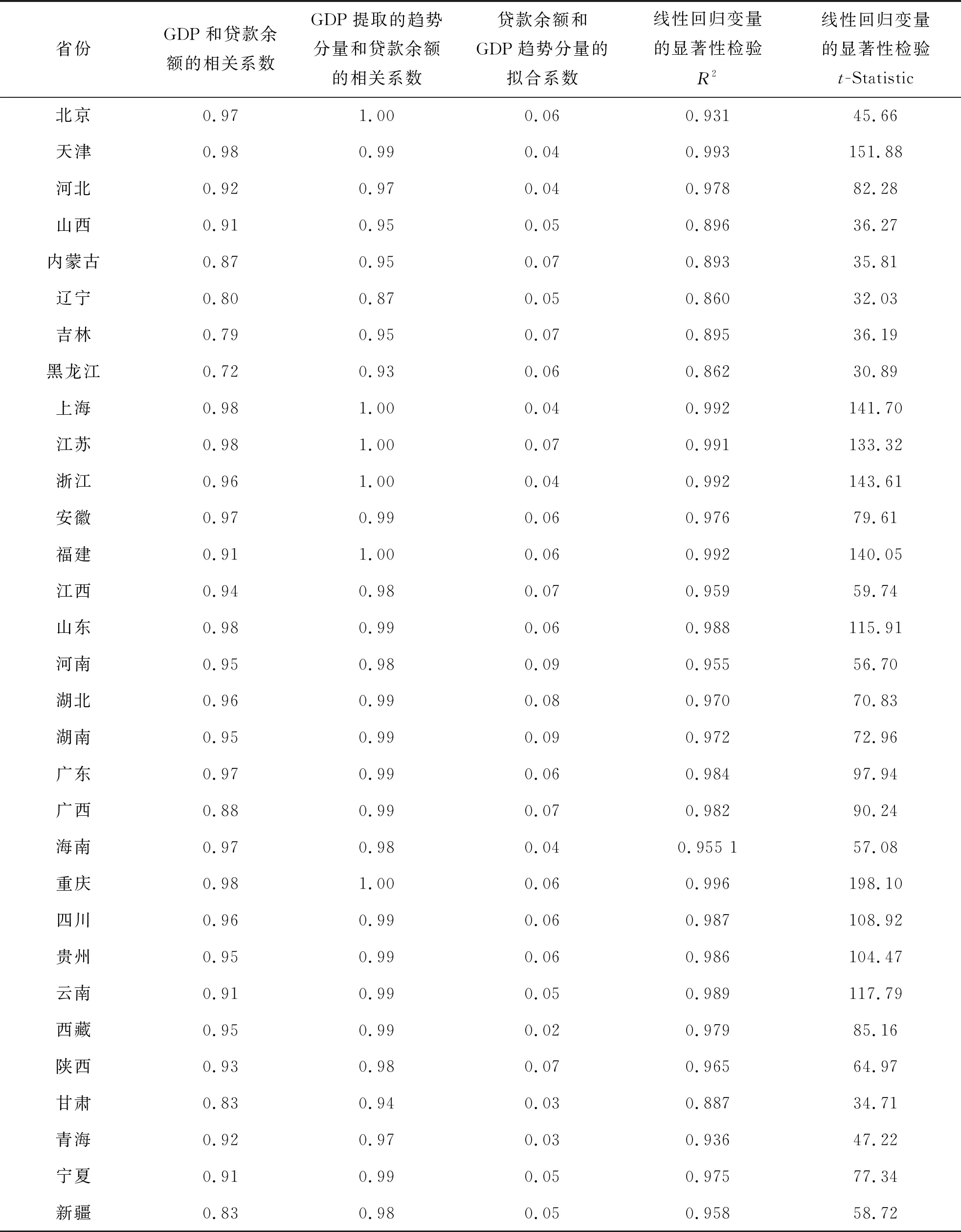

根据NSP算法提取各省GDP的趋势成分后,再根据式(6)算出相关系数,然后根据式(8)分别以Y=GDP、X=贷款余额和Y=GDP提取出的趋势分量、X=贷款余额提取出的趋势分量算出线性拟合系数,如表1所示。根据表1中对拟合系数的显著性检验指标可以发现,绝大多数省份的P值都小于5%,显示变量之间的回归拟合程度较高,即从统计学意义上讲,绝大多数省份的GDP趋势和贷款余额之间存在长期线性关系。此外,本文计算了每个省份13年(2005—2017年)共计156个月的GDP值和贷款余额之间的拟合系数,根据表1中t-Statistic值和t分布表可知,在1%的显著性水平下,所有省份的拟合系数均显著并拒绝原假设。从图1将趋势提取前后进行对比可以看出,提取趋势后,贷款与GDP之间相关性明显变强,尤其是东北部省份内蒙古、辽宁、吉林。这说明,采用NSP方法可以剔除波动性因素的影响,更好地计算信贷规模与GDP增长之间的相关性。

表1 31省份相关系数计算结果比较

图1 提取GDP趋势前后和贷款的相关系数Fig.1 Correlation coefficients between GDP (before/after detrended) and loan

2.2 四区域存贷比与贷款比GDP比值序列分解

GDP数据具有阶段性波动特征,在研究贷款与GDP比值的变动特征时,如果不对时间序列进行分解,其中的周期性波动会对数据的变动趋势产生影响。图2分解趋势后的四区域的原始数据均存在可被提取的趋势成分。除西部地区提取出子成分2规律性较差,其余3个区域提取出子成分1和子成分2均具有较好的规律性。其中东部地区子成分1变动振幅变化不大,东北部和中部地区振幅逐年扩大,西部地区跟其他3个区域相比,振动频率更低。东部、东北部和中部地区子成分2波动频率较为一致,振幅变化不大,西部地区子成分2振幅在2005—2009年振幅变小,后续振幅不太明显,振动频率也与其他区域显著不同。

图2 贷款比GDP序列分解Fig.2 Separation results of loans to GDP time series

通过NSP分解四区域存贷比数据的结果如图3所示,可以看出,我国四区域的存贷比提取出的子成分1和子成分2都具有一定的规律性,在经过特征提取后,趋势成分更为平滑。

将分解后的四区域贷款与GDP比值的趋势成分进行对比,从图4可以看出2008年之前,我国各区域贷款占GDP的比值逐年下降,2009年之后开始回升,西部和东北部上升速度较快。但从绝对值来看,2013年之前东部贷款占GDP比重最大,2013年之后,西部地区贷款占GDP的比值在区域中最高,中部地区除2009年左右略高于东北部地区,其余时间都处于最低位置。从提取的子成分来看,东北部地区的子成分1和子成分2振幅较小,子成分1频率较高,子成分2频率偏低。东部地区子成分1和子成分2变动更为活跃,2006年、2007至2008年、2011至2015年振幅比周边年份明显偏大,振动频率变化不明显。中部地区和西部地区2005年、2007至2009年、2010至2015年子成分1振幅有变动,但变动小于东部地区,子成分2周期性比较明显,振幅变动不大。

图3 存贷比趋势分解Fig.3 Separation results of loans to deposit time series

图4 分区域贷款比GDP趋势成分比较Fig.4 Comparison of trend component of loans-to-GDP time series of different regions

分解后的各区域存贷比对比如图5所示,2008年之前,各区域存贷比均存在下降趋势,之后逐渐上升,东北部地区在2013年存贷比迅速提高后在2017年左右有下降现象。西部地区存贷比一直高于其他区域,中部地区存贷比一直低于全国其他地区。

综合对比各区域贷款与GDP比值和存贷比情况可以看出,西部地区贷款对GDP贡献较大,同时,西部地区存贷比也高于全国其他地区。东部地区多为发达省份,融资渠道多样化程度大,但贷款对GDP贡献度仍然高于东北部和中部地区。存贷比在2013年之前,东部地区一直高于东北部地区,但是在2013年之后,东部开始落后于东北部。

图5 分区域存贷比趋势成分比较Fig.5 Comparison of trend component of loans-to-deposit time series of different regions

3 总结与讨论

综上可以看出,在NSP算法中,通过设置不同的算子形式,可以有效地提高待分析信号分解的鲁棒性和准确性,通过NSP算法提取出GDP和存贷款数据的趋势和波动成分后,可以有效衡量不同区域一定时期内银行贷款和GDP之间的相互关系和存贷比变动趋势,降低一些周期性波动的影响。本文对贷款占GDP的比值和存贷比数据的分解可以看出,2008年积极的货币政策带来的信贷投放量增大,使全国各区域贷款占GDP比重均开始上升。西部地区由于国家政策因素,贷款占GDP比重较高,存贷比也较高。西部地区存贷比高一方面反映地区对于信贷资金的利用程度较高,另一方面也反映出银行信贷对于西部地区的资源倾斜和地区融资渠道不够多样化。虽然我国东部地区和东北部地区的发展程度不同,但两地贷款占GDP的比值和存贷比的趋势非常相似,但是中部地区贷款占GDP的比值和存贷比都低于其他地区,这一定程度反映了中部地区对信贷的吸引度较低,资金利用程度不够充分的现状。

从区域经济的角度分析,国家各地区之间的经济发展除了受自身的资源禀赋影响外,也会受国家宏观经济发展和货币、财政政策的影响。为了实现国家各区域间的平衡发展,政府先后提出了“西部大开发”、“中部崛起”等发展战略。西部人口密度小、矿产丰富,正处在经济转型、产业升级的重要发展阶段,有巨大的发展潜力。中部地区是我国重要的粮食生产基地,中部地区的发展可以起到承东启西,平衡我国区域经济发展。无论是“一带一路”还是供给侧改革,中西部地区都占据重要战略地位。然而,金融服务作为促进实体经济发展的重要支柱,在中西部地区并不发达,为了更好地促进中西部地区经济提升,应该重视中部、西部地区金融行业发展,拓展多层次的融资渠道,使金融能够更好地为实体经济发展做贡献。

最后,中西部地区金融环境与东部尚有差距,尤其是中部地区,金融转化效率与金融对经济增长的促进率也与东部有差距。但是,中西部的经济发展离不开信贷支持,国家应对中西部地区金融机构进行政策引导与适当扶持,使中部和西部地区的经济发展能够有充分的资金作支持。