中央定调适当提高财政赤字率 发行特别国债

2020-04-05

财信国际经济研究院:更加积极有为的财政刺激举措是本次政治局会议的一大亮点,会议提出“适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模”等一揽子计划,表明国内实际上已开启危机应对模式,而财政政策或是主要抓手。其中,预计财政赤字大概率会提高至3.5%左右,适当提高中央政府杠杆率,有利于合理增加公共消费,释放国内需求潜力;预计地方政府专项债券规模会增加至3万亿左右,该资金主要通过重点项目和基础设施建设,快速形成有效实物工作量,稳定经济增长。此次特别国债的发行,在性质上也属于危机应对模式。目的在于“加大宏观政策对冲力度,有效扩大内需”,“力争把疫情造成的损失降到最低限度,努力完成全年经济社会发展目标任务,确保实现决胜全面建成小康社会、决战脱贫攻坚目标任务”。对于发行规模和用途,预计此次发行规模在1万亿元以上;用途取决于性质,因此预计主要用于帮扶救助受疫情冲击最大的两大经济主体:家庭和中小微企业,目的是拉动消费和投资需求,同时助力实现“决战脱贫攻坚目标任务”。

中金公司:与2008年不同,本次纾困主要依托财政扩张,且扩内需主要着力于与民生相关的投资和消费。其使用工具的范围可能比政治局会议明确提出的更广——包括扩大政府融资、降税费、盘活财政存量、释放消费需求等多个维度。据我们最新的估算,目前的“基准情形”下,全球疫情对中国经济的冲击可能达到7-8个百分点。我们将继续追踪政治局会议以后,财政纾困具体政策的规模、节奏及着力点。如财政纾困加力增效、配以适当货币宽松,今年二至四季度增长有望如期较一季度明显回升。但基准情形下,全年经济增速可能仍将明显低于去年。

中银证券:考虑到此前全球开启的大范围降息和量化宽松,国内并未明显跟进,我们认为,国内政策的重点更侧重于提振需求,因此财政政策的力度将主导本轮经济刺激。我们认为,政府主导的基建和重大项目投资仍将是财政政策的主要着力点,同时不排除对实体经济进一步落实减税降费。货币政策需要配合财政政策维持流动性的合理充裕,同时更重要的是针对实体经济的流动性纾困,流动性的投向将是货币政策未来一段时間内监管的重点。

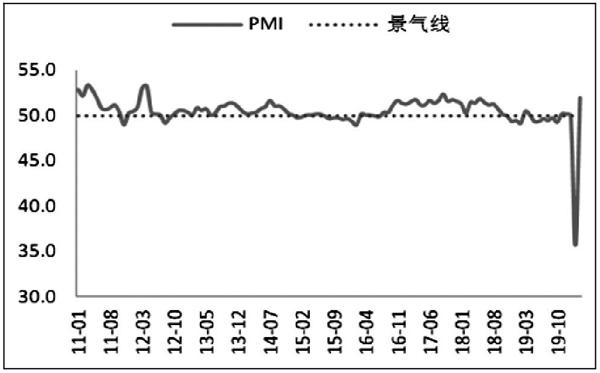

图说

3月31日,国家统计局及中国物流与采购联合会公布,制造业PMI为52.0%,比上月回升16.3个百分点;非制造业商务活动指数为52.3%,比上月回升22.7个百分点;综合PMI产出指数为53.0%,比上月回升24.1个百分点。3月份采购经理指数回升至临界点以上,是2月份大幅下降后的反弹,更多反映的是一半以上的调查企业复工复产情况比上月有所改善,并不能代表中国经济运行已恢复正常水平。通常情况下,当PMI连续三个月以上同向变化时,才能反映经济运行的趋势性变化。3月份PMI的大幅好转意味着中国经济已经走出最低点,但我们仍要看到经济存在的隐忧:外需疲弱、制造业通缩压力加大以及服务业反弹较弱,经济下行压力较大。未来经济是否会出现趋势性好转将更多的依赖政策刺激的力度。

——摘自平安证券宏观经济研究报告