管理层持股、内部控制与业绩预告修正

2020-04-03陈人杰

陈人杰

一、引言

随着我国资本市场的不断完善和发展,绝大部分上市公司都会严格遵守相关制度的规定定期发布业绩预告。这样不但可以降低公司内部和外部之间的信息不对称及公司外部不同投资者之间的信息不对称(Lang and Lundholm,2000),而且也有助于拓展企业对外的融资渠道,降低公司的对外融资成本(Diamond and Verrecchia,1991),增加企业股票的市场流动性(Kimmel and Warfield,1995)。此外,上市公司在披露业绩预告后,如果后来又因为某些原因导致预计的本年业绩与已披露的业绩预告相差较大或者变动方向出现转变,那么就必须发布新的业绩预告,即业绩预告修正公告,给出业绩预告前后出现的金额差异较大或者盈亏之间转向的合理理由。

然而,业绩预告修正的直接后果便是股价剧烈波动,给投资者带来损失,也有损企业在资本市场上的声誉。上市公司业绩预告修正程度可以说是千变万化,有的公司大幅增加或者减少之前披露的业绩预告中的利润,还有的公司甚至扭亏为盈、由盈转亏。有些业绩修正是因为公司内部原因,炼石航空(000697)2018年2月10发布业绩修正公告:本次业绩预告修正的原因是由于财务人员的失误,遗漏了美元与人民币汇率大幅波动对外币负债的影响,未对子公司炼石投资有限公司的境外美元借款产生的汇兑损益进行核算。还有些修正是因为外部因素,例如,大庆华科(000985)2019年1月12日给出的解释是:受原油价格在四季度大幅下跌的影响,化工行业整体表现低迷,公司2018年度业绩没有达到预期水平。上市公司的上述业绩预告修正行为必然会传递到资本市场上,不仅有损企业形象,而且会引起股价大幅波动,严重误导投资者并给投资者带来损失。

业绩预告修正公告的目的一方面是为了披露上市公司未来真实业绩与业绩预告之间可能存在的不同之处,另一方面也能缓和最终发布的财务报表所带来的市场反应。无论是业绩预告还是业绩预告修正公告都少不了人为的主观判断,再加上系统风险的客观存在和外部宏观环境的不断变化,很多时候并不能让人信服。随着近几年业绩预告修正公告的频频出现,个股股价短期内出现大幅异常波动的现象也随之出现,并且呈现出业绩预告修正幅度越大,股价波动越大的趋势,给投资者带来了很大损失,让资本市场的参与者、媒体以及政府监管部门等不得不怀疑其真实性和可靠性。

管理层持股与公司治理之间的关系一直都是学者们关注的焦点。由于现代企业中所有权与经营权分别归属于股东和管理者,内部控制作为公司治理的重要组成部分,其水平的高低对公司治理的效率有着重大意义。此外,很多学者对内部控制与信息披露之间的关系也做出了大量的研究。

那么完善的内部控制能否有效地遏制上市公司进行业绩预告修正行为?管理层持股能否提高内部控制水平?管理层持股是否能通过提高内部控制水平进而遏制上市公司的业绩预告修正行为呢?因此本文以内部控制为中介变量,研究了管理层持股对内部控制和上市公司业绩预告修正行为的影响,以及内部控制对管理层持股与业绩预告修正之间的调节作用。

图1 各变量关系示意图

二 、文献综述

1.关于内部控制的影响因素及其经济后果的研究

关于内部控制的影响因素的研究,赵渊贤和吴伟荣(2014)以我国2009-2012年沪市A股全部上市公司为样本,实证分析得出市场化程度、媒体关注度与内部控制质量都显著正相关,而政府干预与企业内部控制质量显著负相关。程晓陵和王怀明(2008)分析了2007年之前在我国上市的公司,发现年终股东大会出席率与公司内部控制有效性显著正相关。周婷婷(2014)采用我国2008-2010年A股主板制造业上市公司为样本,得出董事会治理显著推动了公司的内部控制建设的结论。

现有文献对内部控制的经济后果的研究主要集中在内部控制与会计信息质量方面:刘启亮、罗乐和张雅曼等人(2013)研究发现上市公司内部控制的质量与会计信息质量正相关。此外,李志斌(2014)通过实证分析认为内部控制与公司环境信息披露水平显著正相关。

2.关于管理层持股与内部控制之间关系的研究

目前,国内外学者对管理层持股与内部控制质量这两者相关性的研究仍然较少,Balsam和Bartov(2014)将内部控制设置为哑变量,通过实证研究发现管理层股权激励可以减少内部控制缺陷,并且进一步研究发现授予管理层限制性股票比授予非限制性股票更能激励管理层解决公司治理问题,减少内部控制缺陷,此外他们还发现对CFO的股权激励比CEO股权激励效果更好,总之,管理层持股可以显著提高内部控制质量。虽然该研究也存在一定的局限性,但却是关于管理层持股与内部控制比较经典的文献,也为后来的学者提供了参考。

国内学者逯东等(2014)以我国国有上市公司为样本,研究发现如果对CEO进行股权激励,则可以提高内部控制水平,但是国有企业特殊的任命制也会影响管理层持股对内部控制的影响,此外如果CEO有行政管理的经验,那么就会对股权激励产生不利影响。由于该研究仅针对国有企业,而我国民营企业众多,因此存在说服力不足的问题。

3.关于业绩预告修正的研究

当前学者对业绩预告修正的研究并不多,罗玫和宋云玲(2012)通过实证分析得出结论:由于业绩预告是向资本市场传递预测性信息的,所以上市公司发布的业绩预告以及修正公告对资本市场均有显著的影响。具体而言,如果上市公司曾经发布过业绩预告修正公告,那么就会导致投资者对管理层发布的本期业绩预告产生怀疑,并且发布业绩越高修正公告离现在的时间越近,越不能让投资者信服本期的业绩预告。罗玫和魏哲(2016)认为当业绩预告修正为好消息时,在非公司可控的变更原因下或可被证实的业绩修正原因下,市场反应更强,当业绩预告修正为坏消息时,市场反应更弱。

表2 变量定义表

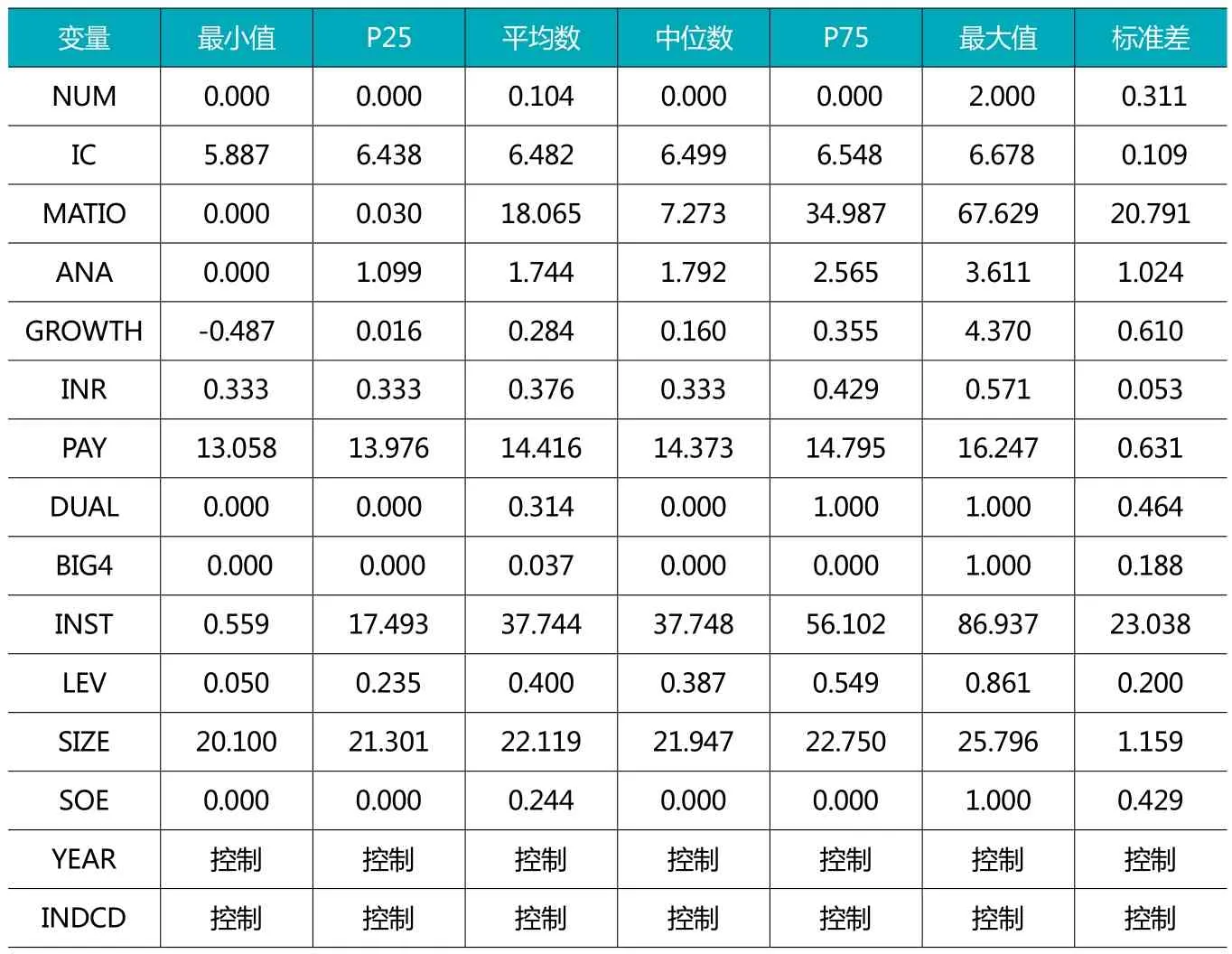

表3 描述性统计

三、 理论分析与研究假设

(一)管理层持股与业绩预告修正之间的相关性

由委托代理理论可知,企业的所有权归属于股东,而日常经营权在管理层手中,股东虽然享有企业的净资产并且对利润享有分配权,但是实际经营管理权还是在管理层手里。管理层通常只能获得固定的薪水作为自己辛苦工作的回报,对企业的剩余利润并没有所有权,这就导致管理层的利益与股东利益不一致。此外,由于在现代公司治理中所有权与经营权相分离,股东和管理者之间出现信息不对称。股东实际上并不经营管理公司,自然也就无法了解企业的实际经营状况和相关财务信息,只能借助管理层披露的财务信息去了解企业的经营状况。又因为管理层可能会为了个人私利隐瞒企业的真实财务情况,这种虚假的财务信息又会进一步影响投资者做出的决策,不利于资本市场的稳定发展。解决委托代理问题的一种非常有效的途径则是对管理者采取激励措施,包括年终分红,股权激励等手段,其中以股权激励的方式最为有效。因为通过授予管理层股权的方式就可以使两者之间利益保持相同,避免管理层做出不当行为从而损害所有者的实际利益。从以上分析可知,上市公司的业绩预告修正行为会导致股价短期内大幅变动,不仅给普通投资者带来损失,也给持有本公司股份的管理层带来损失,所以管理层有动机去减少这种非正常的业绩预告修正的行为。据此,提出本文的假设一:

H1:假定其他条件不变,管理层持股与上市公司业绩预告修正负相关。

(二)管理层持股与内部控制的相关性

Jensen和Meckling(1976)提出了“利益趋同效应”假说,当管理层持有企业股权时,其便有了双重身份,既是管理者也是所有者,便有足够的动力为企业兢兢业业工作,努力提高股东财富。并且管理层持股比例越来越高,其利益诉求也和大股东逐渐趋于一致,并且会减少追求个人利益或者在职消费等行为,其目标也逐渐由最初的谋取个人利益最大化转向希望股东财富最大化。这不仅能够有效降低其发生道德风险的可能性,还能促使管理层努力工作,增加公司业绩,为提高企业价值而奋斗,而不是仅仅通过盈余管理来美化公司业绩。与此同时,良好的内部控制能够降低融资成本,而这些都可以改善公司业绩。此外,良好的内控制度不仅能提高企业内部治理的效率,还可以完善治理体系,建立规范的制度。对于普通员工来说,完善的内部控制也能避免内部腐败,以及员工消极怠工等现象。对于管理层来说,完善的内部控制有助于提高管理效率、完善员工晋升和考核机制、做出符合企业实际的投融资决策以及树立良好的企业文化。因此那些持有本公司股份的管理层有足够的动机去完善内部控制机制。据此,提出本文的假设二:

表4 回归结果

H2:假定其他条件不变,管理层持股与内部控制质量正相关。

(三)内部控制在管理层持股与业绩预告修正中的中介传导效应

当管理层持有企业股权时,其便有了双重身份,既是管理者也是所有者,便有足够的动力为企业兢兢业业的工作,努力提高股东财富。并且管理层持股比例越高,其利益诉求也和大股东逐渐趋于一致,并且会减少追求个人利益或者在职消费等行为,其目标也逐渐由最初的谋取个人利益最大化转向希望股东财富最大化。因此那些持有本公司股份的管理层有足够的动机去完善内部控制机制。

内部控制本质上是一项企业管理活动,它的作用之一便是提高会计信息的正确性和可靠性,而业绩预告作为减少内部管理者与外部投资者信息不对称的有效手段,与内部控制息息相关。如果内部控制存在缺陷,那么必将影响业绩预告的可靠性。己有研究发现高水平的内部控制能够提高财务报告的信息质量和会计稳健性(方红星,2012)。

由以上分析可见,内部控制在管理层持股影响业绩预告修正的过程中发挥了传导作用,即管理层持股通过影响内部控制来影响上市公司的业绩预告修正行为。依据温忠麟等(2004)的研究,在自变量影响因变量的过程中,中介变量发挥的是一种间接的传导作用。综上所述,内部控制在管理层持股影响业绩预告修正这一过程中,所扮演的角色可能是双重的,既是因也是果,即管理层持股通过影响内部控制从而影响业绩预告修正行为。因此,本文借鉴中介变量检验方法,对管理层持股、内部控制与业绩预告修正之间的顺向关系进行分析,并提出:

H3:在其他条件相同的情况下,内部控制是管理层持股与业绩预告修正之间的中介变量,三者存在传导关系。

四、研究设计

(一)样本选择与数据来源

本文的研究样本为2013一2017年发布业绩预告修正的沪深两市A股上市公司,并剔除不符合要求的样本(表1),并对样本进行上下1%的winsorize处理,最终获得6647个样本。本文使用的数据除了内部控制指数来自DIB内部控制与风险管理数据库,其他变量均来自于CSMAR数据库。

(二)模型构建

借鉴Guan Y 和Su L(2016)的研究,为了验证假设1,本文使用模型1:

为了验证假设2,本文使用模型2:

为了验证假设3,本文使用模型3:

(三)关于中介变量的介绍

中介变量是指,如果X通过影响变量Z来影响Y,那么称Z为中介变量。根据温忠麟等(2004)的研究,中介变量就是自变量对因变量产生影响的中介,其中,中介变量示意图如图1所示。其他变量定义如表2所示。

五、实证分析

(一)描述性统计

从表3中结果可以看出,业绩预告修正(NUM)的平均值为0.104,最小值为0,最大值为2,标准差为0.311,表明不同公司业绩修正次数差异不大,并且大部分公司没有对业绩预告进行修正。内部控制(IC)经过取对数后的平均值为6.482,最小值为5.887,最大值为6.678,标准差为0.109,说明公司之间的内部控制水平差异较大,总体较好。管理层持股比例(MATIO)的最大值为67.629%,最小值为0,平均值为18.065%,标准差为20.791,样本中没有管理层持股的样本有922个,占样本比例为13.9%,这表明虽然我国上市公司总体管理层持股比例不高,不同公司之间的管理层持股比例相差很大,但是绝大多数公司都采取对管理层股权激励的公司治理方法。

同时,分析师跟踪(ANA)取对数后的最小值为0,最大值为3.611,标准差为1.025,其中没有分析师跟踪的样本有918个,占总数的比重为13.81%,表明不同公司分析师跟踪的差异较大,没有被分析师跟踪的企业较少。成长性(GROWYH)最小值为-48.7%,最大值为437%,平均值为28.4%,标准差是0.610,由此可以发现,不同上市公司之间的营业收入增长率也有很大的不同,但是从营业收入增长率的平均值来看,目前上市公司的成长性较好,增长潜力也较大,发展情况良好。独董比例(INR)最小值为33.3%,最大值为57.1%,平均值为37.6%,标准差是0.054,表明不同公司的独董比例相差不大。两职合一(DUAL)的平均值为0.314,标准差为0.464,这意味着在相当一部分企业中,董事长和总经理的职位由同一人担任。机构投资者持股比例(INST)最小值为0.559%,最大值为86.937%,平均值为37.744%,标准差是23.038,表明不同公司样本中机构持股的比例差别很大,并且样本中所有公司都有机构持股。四大审计(BIG4)的平均值为0.037,标准差为0.188,由此可见,绝大多数企业都是选择内资会计师事务所审计本公司的报表。资产负债率(LEV)的最小值为5%,最大值为86.1%,均值为40.0%。从总体上来看,均值较为适中,标准差也较小,说明上市公司整体财务风险不大。

(二)回归结果分析

表4是本文中三个模型的回归结果。

1.管理层持股对业绩预告修正的影响

首先,从模型一的回归结果中可以看出,管理层持股(MATIO)与业绩预告修正(NUM)负相关,且在5%的水平上显著,表明上市公司中管理层持股比例越高,发生业绩预告修正的次数越少,这就验证了前文的假设1。同时,分析师跟踪(ANA)与业绩预告修正(NUM)在5%的水平上显著负相关,表明某公司被分析师跟踪的人数越多,发生业绩预告修正的次数越少,这也证明了分析师跟踪具有良好的外部治理作用。管理层薪酬(PAY)与业绩预告修正(NUM)在1%的水平上显著负相关,表明管理层的薪酬越高,发生业绩预告修正的次数越少,这也证明了对管理层进行薪酬激励确实有助于提高信息披露质量。机构持股(INST)与业绩预告修正(NUM)在1%的水平上显著负相关,表明机构持股比例越高,发生业绩预告修正的次数越少,这是因为机构投资者通常持股比例较高,对上市公司的影响较大,这也表明了机构投资者的外部监督作用。

2.管理层持股对内部控制的影响

从模型二的回归结果中可以发现:管理层持股(MATIO)与内部控制(IC)在1%的水平上显著正相关,即管理层持股比例越高,内部控制越好,这就验证了假设2。此外,分析师跟踪(ANA)与内部控制(IC)在1%的水平上显著正相关,表明被分析师跟踪的人数越多,企业的内部控制质量越好,表明受到的关注越多,管理层越有动力提高内部控制的质量。成长性(GROWTH)与内部控制(IC)在1%的水平上显著正相关,表明公司的成长性越好,越有更多地人力物力和财力来完善内部控制。管理层薪酬(PAY)与内部控制(IC)在1%的水平上显著正相关,由此可见上市公司给予管理层的薪酬越多,内部控制水平越好,原因是管理层获得足够多的报酬时,可能会促使他们加强内部治理,并兢兢业业工作。四大审计(BIG4)与内部控制(IC)在1%的水平上显著正相关,这也意味着如果上市公司聘请“四大”审计本公司财务报表可以提高公司的内部控制水平。机构持股(INST)与内部控制(IC)在1%的水平上显著正相关,表明机构投资者持股比例越高,内部控制水平越好。

3.内部控制在管理层持股对业绩预告修正影响中的中介传导效应

根据模型一和模型二的回归结果可以发现:一是管理层持股比例越高,发生业绩预告修正的次数越少;二是管理层持股比例越高,企业的内部控制水平越好。此外,模型三的R方为0.0266,比模型一的R方0.0178大,由此可见模型三的拟合优度更好。然后将内部控制作为中介变量,业绩预告修正作为被解释变量,管理层持股作为解释变量。本文根据温忠麟和叶宝娟(2014)新提出的中介效应检验流程对中介效应进行检验。首先,第一步,检验模型一中管理层持股(MATIO)的系数为-0.0057,并且在5%的水平上显著。第二步,检验b和d的值,即模型二中管理层持股(MATIO)的系数0.0005和模型三中内部控制(IC)的系数-2.1363,它们均在1%的水平上显著。第三步,检验c的系数即模型三中管理层持股(MATIO)的系数-0.0044,在10%的水平上显著,这就表明直接效应显著。第四步,比较bd和c的符号,由于b为负值,d为正值,c为负值,因此bd与c的符号相同。该结果表明存在部分中介效应,且中介效应占总效应的比例为bd/c=24.28%,同时可以发现模型三中管理层持股(MATIO)的系数的绝对值0.0044也小于模型一中管理层持股(MATIO)的系数的绝对值0.0057,由此便证明了假设3。

六、研究结论和建议

一方面,根据本文的研究结果可以发现,内部控制作为中介变量确实影响上市公司的业绩预告修正行为,也的确发挥出了积极的治理作用。因此便可以消除企业所有者对内部控制有效性的疑虑,并投入足够的人力、物力和财力去支持建立完善的内部控制制度。因此要加强内部控制建设,减少业绩预告修正次数,避免误导投资者。同时,也要考虑成本效益原则,避免投入过多反而给企业带来损失,不利于增加股东财富。

另一方面,上市公司通过授予管理层股份,有助于提高内部控制的质量,并进一步提高业绩预告的质量,减少上市公司的业绩预告修正行为。从上文的描述性统计可以发现,还有相当一部分上市公司没有实行股权激励制度,并且在制度的具体实施过程中也存在一些缺陷。因此,从监管机构的角度来说,政府应当颁布相关政策以完善股权激励制度。从企业自身的角度来说,上市公司应该授予那些贡献较大的高管相应股份,使他们的利益保持与股东一致。