2019年韩国电影产业观察

2020-04-02张燕陈俊荣

张燕 陈俊荣

以1919年《义理的仇讨》公映为影史起点,2019年韩国电影迎来了百年庆典。在这历史的重大节点上,2019年的韩国电影备受鼓舞,确实交出了令人可喜可傲的成绩单。

2019年韩国电影市场状况良好,一方面年度观影总人次超过2.2亿,这是2013年首次突破2.1亿人次以来的最好成绩,创下历史最高纪录,另一方面本土电影与外国电影的娱乐竞争力有突出表现,涌现出《极限职业》《复仇者联盟4:终局之战》《冰雪奇缘2》《阿拉丁》《寄生虫》等5部超过千万观影人次的超级卖座大片,持续引燃全年火爆的电影市场。韩国电影的多元化创作格局继续良性推进,一方面以《极限职业》《极限出口》《白头山》《钱》《坏家伙们》《恶人传》等为代表,以喜剧片、动作片、犯罪片、战争片等为引领,形成了2019年突出的商业类型版图,另一方面以《1982年出生的金智英》《蜂鸟》为代表,独立艺术电影和女性电影创作景观典型出现。

就艺术成就而言,奉俊昊电影《寄生虫》代表韩国电影,在全球范围内取得了前所未有的空前辉煌,成功斩获了第72届戛纳国际电影节最佳影片金棕榈奖等众多奖项之后,在2020年初第92届美国电影奥斯卡奖的颁奖礼上勇夺最佳影片、最佳导演、最佳原创剧本、最佳国际影片等四项重量级大奖,不仅实现了韩国电影在奥斯卡奖历史上零的突破,更是创造了独傲群雄的辉煌成绩。

一

2018年以前,韩国电影振兴委员会在统计年度韩国电影产业收益总额之时,主要计算影院票房收益、数字在线销售收益、海外输出收益的三者之和。2019年全年,韩国市场的影院票房为19140亿韩元,数字在线销售收益为5093亿韩元,海外销售收益为860亿韩元,三者相加,2019年韩国电影产业的总收益是25093亿韩元。①但事实上,除影院票房之外的影院广告收益、因每年年尾不完全统计而可能漏掉的海外收益与在线收益、无法精确纳入的众多电影公司的影片销售及合作服务等产生的多元收益并未被统计在内。因此,韩国电影雄厚的产业实力并未有效地全面呈现。

2019年韩国电影振兴委员会正式调整了韩国电影产业收益的结算方式,决定以前一年度韩国电影销售规模为基础、结合近五年的增减率进行预估和实时业态调查,由此每一年度的韩国电影产业收益大大提升。根据新结算方式,2018年韩国电影产业的销售收益总额是58898亿韩元,再考虑最近五年韩国电影销售4.9%的增长率,得到2019年韩国电影产业的总收益大约是61772亿韩元。

整体来看,2019年韩国电影产业发展趋势良好,主要呈现在以下方面。

(一)影院票房与观影人数创历史新高

20年来,韩国电影的本土市场竞争力与观众接受度一路上扬,基本上每年度的影院票房、观影人次和人均观影次数均有不同程度的提升(除少数年份小幅度调整之外),这成为了韩国电影产业复苏繁荣与发展振兴的重要指标。

从具体数据入手,可以清晰地感受到韩国电影的发展趋向。1999年是韩国电影产业起步发展的关键年份和重要节点,随着被誉为“带动韩国百年影业转向新里程”、开启韩式大片模式的“国民电影”——姜帝圭电影《生死谍变》的热映,将韩国电影市场的上座率从15%提升到37%,当年韩国市场的观影总人次达到了0.54亿,人均观影次数1.2次,本土电影市场占有率从1998年的25.1%快速提升为39.7%。此后,韩国电影产业高歌奋进,2002年观影总人次首次突破1亿大关,达到了1.05亿、人均观影也实现了2.2次、本土市场占有率为48.3%,再到2012年韩国本土电影的观影总人次突破1亿,紧接着韩国电影的市场接受力与观众观影激情进一步被点燃,到2013年韩国市场的观影总人次首次突破2亿达到2.13亿、人均观影4.17次、本土市场占有率为59.7%。①

2019年韩国电影的产业状况更创佳绩,全年观影总人次达到了空前的2.26亿,其中韩国电影观影人次1.15亿、外国电影观影人次1.11亿,在2013—2018年连续六年保持在2.1亿水平的基础上,创下了历史最高纪录。与此同时,韩国本土电影的市场竞争力仍然占据主导,本土市场占有率连续9年超过半数,2019年为51%,人均观影次数4.37次也刷新了历史纪录。根据全球产业信息机构IHS Market的资料显示,2019年世界上人均观影次数排名前列的国家有:冰岛4.32次、澳大利亚3.56次、美国3.51次,相比而言,韩国人均观影达到4.37次,已经成为世界第一的高水平电影发展国家。

2019年韩国市场的影院票房收益也比2018年增长了5.5%,创下了1.91万亿韩元的最好成绩,这一方面有赖于年度观影人次的增加,另一方面也受惠于2018年以来的票价提升。2018年4月《复仇者联盟4:终局之战》因3D、IMAX、IMAX 3D、4D等特种放映格式较多,韩国影院就电影票价进行了整体上调,这样导致韩国电影平均票价从2017年7000韩元左右上涨至8300韩元左右。如此,2019年以来沿用之前的高票价,韩国电影也就创下了高额影院票房。

(二)本土电影竞争力保持强劲

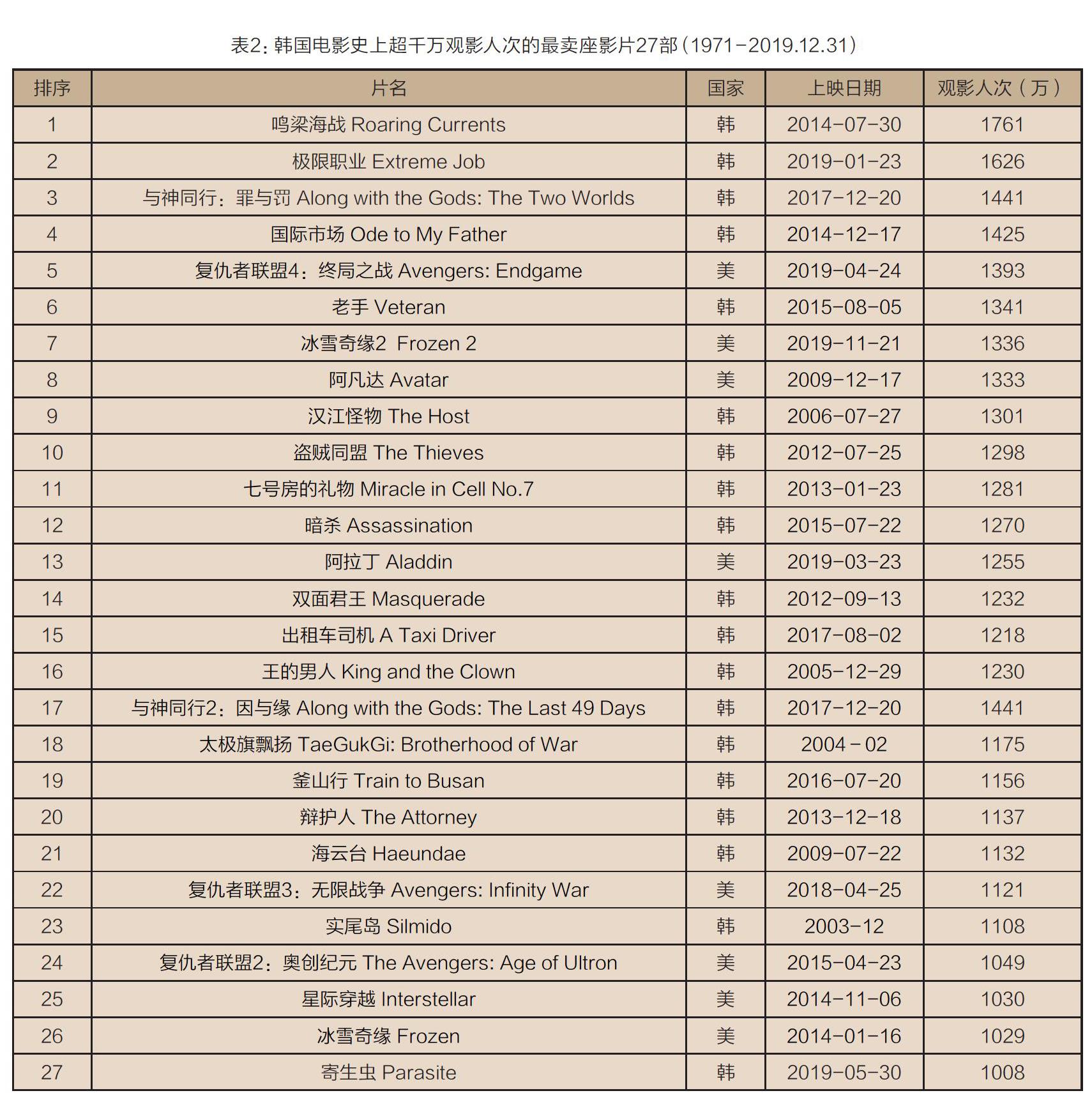

近年来,韩国本土电影成为韩国市场绝对主导的力量,自2011年韩国电影由低迷回归到50%以上的本土市场占有率之后,截至目前已经连续9年超过半数。2019年,韩国电影市场状况呈现爆发态势,不仅本土市场占有率维持在51%,而且同一年度竟然涌现出《极限职业》《复仇者联盟4:终局之战》《冰雪奇缘2》《阿拉丁》《寄生虫》5部超千万观影人次的卖座影片,从而促使韩国电影历史上超级卖座的影片数量快速提增。

韩国电影史上超过千万观影人次的超級卖座影片迄今共有27部,其中韩国电影有19部,占比70.4%,可见韩国电影在本土市场上的视听竞争力与观众接受力非常强劲,票房吸纳力与商业收益率都非常明显。

《鸣梁海战》《极限职业》《与神同行:罪与罚》《国际市场》《老手》等19部韩国本土影片,不仅涵盖了战争、历史、动作、科幻、灾难等多元主流的韩国电影类型,而且还占据了显赫的前四名席位。好莱坞电影入列超级卖座影片的有《复仇者联盟4:终局之战》《冰雪奇缘2》《阿凡达》《阿拉丁》等,主要以漫威电影系列、科幻动作片、迪斯尼动画片为主,其中创下最佳票房成绩的《复仇者联盟4:终局之战》仅排名第五位,与排名第一位的《鸣梁海战》、第二位的《极限职业》差距甚远。

(三)数字在线市场持续扩增

随着“互联网+”和“多屏”消费时代的到来,除了传统的影院观影之外,观众可以选择的观影方式很多,包括网络点播、有线电视点播、DVD和蓝光DVD等,不再仅仅是单部影片付费,还能以年费或会员费等方式购买影片观影权。因此,就现代电影而言,电影产业收益的覆盖面和可能路径已然无限扩展。

从下列表3数据可知,在近年来韩国电影销售收益的主要渠道中,传统的影院票房收益占比从2015年之前的80%以上已经逐渐下降至2019年的76.3%,而包括网络电视、有线电视点播在内的数字在线收益总额则已有明显提升,从2015年的15.8%上涨至20.3%。

具体表现来说,2019年韩国电影数字在线收益的总额为5093亿韩元,比2018年的4739亿韩元提增了7.5%。其中,有线电视点播收益为4059亿韩元,占比79.29%,网络点播收益为930亿韩元,占比18.3%,DVD和蓝光光碟销售收益为104亿韩元,占比2%。

就目前来说,相对于传统影院收益,韩国电影的数字在线收益还仅是比较小的一部分,但是随着现代化的社会技术、资讯、文化以及智能媒介等快速发展,其必然壮大的发展态势不容忽视。可想而知,未来数年,数字在线收益将日渐成为韩国电影产业收益中的越来越重要的增长点与提速空间。

(四)韩片与外片瓜分市场趋势明显

近年来,韩国电影市场越来越明显地形成了两极分工、相对固定的票房产出模式,韩国本土电影一般上半年低迷、到下半年后来居上,在春节贺岁档、暑期档、中秋档期、圣诞档期等往往占主导优势,而外国电影上半年引领市场、到下半年则常常后继无力,在3月至6月的春季档和暑期档初期往往走势强劲,而后10月至12月秋季档和冬季档初期则常有较好表现。比如就2018年的韩国电影市场而言,韩国本土电影在1-3月的市场占有率达到56.5%,然后7-9月的市场占有率为58.9%,而以好莱坞电影为主的外国电影在4-6月的市场占有率为64.5%,10-12月份的市场占有率为51.5%。

2019年,尽管韩国本土电影与外国电影的市场发展主体脉络没有调整,但在全年的线性布局来说,韩国本土电影的优劣表现反差较大,呈现主导优势的月份数量有一定减少。具体数据而言,韩国本土电影市场占有率占优的是:1月65.9%、2月77.3%、8月72.5%、9月81.2%、12月52.5%,全年仅5个月,比2018年以前基本达到半年的表现有明显落差,市场占有率最低是7月份的15.2%,跌破2018年的最低值6月27.3%、2017年的最低值3月31.5%。外国电影市场占有率占优的是:3月57.3%、4月78.5%、5月52.3%、6月56.5%、7月84.8%、10月54.2%、11月63.0%,创造了全年最高的月市场占有率84.8%,比2018年韩片占优的最高值8月73.4%、2017年韩片占优的最高值8月71.5%有显著的超越。

大体来看,2019年韩国本土电影有《极限职业》(1626万观影人次)、《寄生虫》(1008万观影人次)等2部超级卖座大片以及《极限出口》(942万观影人次)、《白头山》(2019年629万观影人次、2020年196万观影人次,累计825万观影人次)、《鳳梧洞战斗》(478万观影人次)、《坏家伙们》(457万观影人次)等较高市场竞争力的影片,才通过艰苦鏖战,最终战胜以《复仇者联盟4:终局之战》(1393万观影人次)、《冰雪奇缘2》(1336万观影人次)、《阿拉丁》(1255万观影人次)、《蜘蛛侠:英雄远征》(802万观影人次)、《惊奇队长》(580万观影人次)、《小丑》(524万观影人次)、《狮子王》(474万观影人次)等具有强劲票房吸纳力的外国电影,将全年韩国本土电影的市场占有率抬升至51%。

2020年春节长假,在具有传统竞争优势的贺岁档中,韩国本土电影仍保持了一如既往的市场吸纳力。全新上档的《南山的部长们》《大画特务》《城市的候选人》等影片和从2019年圣诞档延续上映的《白头山》等影片均表现不俗,不仅包揽了卖座排行榜的前三甲,而且在前十名中占了8个席位,好莱坞仅有《多力特的奇幻冒险》《决战中途岛》两部电影入选。

(五)发行市场重新洗牌

近年来,韩国电影发行市场名列前三位的CJ(希杰)、Lotte(乐天)、Showbox(秀宝),三大公司相加的每年度市场占有率高达50%至60%。

创始于1993年,2011年合并形成CJ E&M集团的CJ,是韩国电影发行界的龙头老大。根据笔者所能找寻到的2000—2019年间的韩国电影发行数据显示,2003年以后的15年内,韩国电影发行的最大市场占有者和拥有最大话语权的就是排名第一的CJ,平均每年的市场占有率达到20%-30%。

当然,CJ在韩国电影行业的巨大影响力,不仅仅在于发行领域十多年的独占鳌头,还在于电影项目策划、投资、制作等多产业链条的独具慧眼、独到优势和坚持不懈。自上世纪90年代末至本世纪以来的20多年里,CJ投资拍摄了韩国影史上超级卖座的《鸣梁海战》(2014)、《极限职业》(2019)、《老手》(2015)、《国际市场》(2014)、《双面君王》(2012)、《海云台》(2009)、《实尾岛》(2003)等,还推出过最具创意力与全球翻拍影响力的奇幻青春片《奇怪的她》(2014)、最具真实表现力与被誉为“改变国家的电影”影响力的《熔炉》(2011)、多次入选佳片的《杀人回忆》(2003)等经典佳作。在2020年初开创历史纪录、斩获美国电影奥斯卡奖四项重要大奖,并且获得过包括戛纳国际电影节最佳影片金棕榈奖等数十个奖项的奉俊昊电影《寄生虫》,幕后推手也是CJ。由此可见,对于韩国电影内容生产而言,CJ公司也具有举足轻重的影响力。

2018—2019年,CJ在韩国电影年度市场发行中的头把交椅被撬动了。2018年,Lotte公司凭借观影人次均超过千万的《与神同行:罪与罚》《与神同行2:因与缘》等影片,拔得头筹。紧随其后的是发行了《复仇者联盟3:无限战争》《蚁人2:黄蜂女现身》《黑豹》等好莱坞卖座片的迪斯尼(Disney)。CJ全年具有强竞争力的猛片,无奈被挤到第三位。

事实上,Disney、Warner Brothers、Sony Pictures、Fox等好莱坞电影公司一直以来在韩国电影市场发行领域有比较重要的影响力。相比较而言,Warner Brothers在2005年以前更突出,常常位居前三名,而后2016年更是试水投资拍摄韩国电影《密探》,既斩获高额票房、也获得好口碑;Sony Pictures和Fox则在2007-2014年之间偶有出色表现,也都投资拍摄过韩国电影;Disney后来居上,名列前茅,主要出现在2015年之后。

2019年,尽管CJ以《极限职业》《寄生虫》两部超过千万观影人次的超级卖座片释放出强大竞争力,但是面对在同一年发行了《复仇者联盟4:终局之战》《冰雪奇缘2》《阿拉丁》三部超过千万观影人次的超级卖座片的美商Disney,只能屈居第二。发行《狮子王》《天文:问天》等影片的乐天,则下滑两位成为第三名。

客观而言,CJ近两年没能守住连续15年来的发行王者地位,对打破韩国电影市场的垄断格局、鼓励多元新興的发行力量出现,以及对于未来韩国电影产业格局更趋向合理,实际上是有助益的。但美商Disney连续两年快速提升,成为2018年亚军和2019年冠军,很大程度上强化了外国电影发行公司的话语权和影响力,这对韩国电影市场来说不是好事。

二

2019年在新百年征程、新媒体时代之际,韩国电影力争强化企划开发自觉性、发现不足并解决产业规制漏洞,无论商业市场还是艺术创作,均创造了韩国电影逆风博弈、开掘历史新高度的奇迹。在此过程中,自2018年以来海外出口市场的连年下滑、制片结构不合理以及艺术电影市场加剧萎缩等表现,也呈现出一些韩国电影未来发展必须注意的危机因素。

(一)海外出口连续下滑,亚洲仍是关键因素

新世纪之初,包括影视剧在内的韩流曾多次席卷亚洲并达到了辉煌高点,后来却也因为对亚洲区域的过度依赖而日渐衰退。1998年至2005年间,《生死谍变》《太极旗飘扬》《老男孩》等影片创下海外输出的高价,使韩国电影整体海外收益由1998年的307万美元突飞猛进至2005年的7599万美元,传奇式急剧增长了24倍之多。但紧接着2006年韩国电影海外收益骤减三分之二,仅收入了2451万美元,其原因就在于韩流出口过度依赖亚洲市场,在2005年海外收益7599万美元总额中的6614万美元来自亚洲(占87%),其中6032万美元来自日本(占79.4%),所以一旦亚洲国家或地区的文化政策或进出口贸易政策出现不可持续性的变数,那么对于韩国电影来说则是致命的。

2016年9月以来,韩国不顾包括中国在内的多个邻国反对,接受了美国萨德反导系统在韩部署,从而引发中韩之间的政治隔阂,继而联动两国之间经济、贸易、文化、交流等全方位的停滞。在此背景下,韩国电影与中国电影之间的交流合作由热点跌入冰谷,颓势效应在近两年继续发酵,从而导致韩国电影对华输出持续低迷,进而影响韩国电影海外输出收益。2018年韩国电影海外销售仅8036万美元,相对于2017年11878万美元来说,跌幅高达32.3%近三分之一,其中以中国为主要服务输出对象的收益减少了50%左右。

再到2019年,韩国电影海外输出颓势继续,全年7378万美元的海外输出总额,比2018年又下降了2.8%。

整体而言,韩国电影海外输出的关键问题还是在于不平衡格局。尽管韩国电影多年来努力降低亚洲依赖性,主动开发欧洲、北美等多地市场,也小有成效,但就近年来韩国电影海外输出的整体数据而言,比如2018年亚洲出口收益占比67%左右,2019年亚洲出口收益占比达到72.3%,这些数据都说明韩国电影海外输出对亚洲市场仍具有比较强烈的依赖性。

(二)制作结构不合理

本世纪以来,从学习好莱坞发展到本土化探索建构,韩国电影产业快速跃升。就制作环节而言,韩国电影已然形成了商业类型电影为主导的创作格局,大片引领、中片主导、低成本电影并存的多层次体系也已建立。但随着韩国电影制片业的繁荣和电影产量的快速增加,越来越凸显的影像奇观导致特效制作费用提升,使得近年来韩国电影的平均制作成本不断上涨,韩国电影产业的投资风险压力在增大。

就2015—2019年实际上映的韩国电影而言,投资成本超过100亿韩元的韩式大片数量连年攀升,从2015年6部、2016年14部、2017年12部增加至2018年17部、2019年17部,其中不乏观影人次超过千万的《与神同行》系列、《极限职业》等超级卖座片,但也有诸多电影市场状况不佳,投入与产出逆差严重的影片。

相比2018年,2019年韩国电影的投资与收益状况稍有所改善。据统计,纯制作费高于30亿韩元以上的45部影片中,平均每部影片的纯制作费为76.3亿韩元,加上宣传发行费之后的总制作费平均达到101.3亿韩元,扭转了连续7年的亏损趋势而首次正向反弹,实现了平均收益率5.9%的顺差。其中,制作费在50-80亿韩元之间的影片平均收益率为-19.7%,制作费在80-100亿韩元之间的影片平均收益率为52.6%。在100亿韩元以上的超级大片中,100-150亿韩元的影片有7部,平均制作费是115.2亿韩元,平均收益率为14.5%,150亿韩元的影片有3部,平均纯制作费高达211.8亿韩元,平均收益率却是-15.6%。

除却以上中高成本的商业片,在韩国电影每年度数百部电影产量中,绝大多数还是中低成本电影,其中制作费在10亿韩元以下的影片数量在每年总制作数中竟然占比超过60%。而30-80亿韩元之间的中低成本商业电影数量,在每年总量中占比仅有15%及以下,2019年为13.1%。可见,韩国电影的制作结构存在明显的不平衡、不合理,完全无法形成金字塔厚重的底座与强壮的塔身,因此也还远远不能支撑起韩国电影的中坚。

另外,近年来韩国独立艺术电影的市场处境每况愈下。2018年韩国总共上映了113部独立艺术电影,但全部观影人次仅110万,仅占当年韩国超2亿观影总人次的0.5%,非常悲惨。2019年韩国共制作120部独立艺术电影,全年观影人次总和为809万人,只占全年韩国观影总人次的3.6%,其中还包括了获得超过100万观影人次、应属于中低预算的历史故事片《抗拒:柳宽顺的故事》,其余仅有女性导演金宝拉的处女作《蜂鸟》斩获14万观影人次,成为年度独立艺术电影的最亮点。

(三)市场垄断状况严重

长期以来,韩国电影市场的影院和银幕分布格局也存在比较严重的垄断情况。CJ集团下的CGV院线,拥有的影院与银幕占韩国总数的49.5%,乐天院线占比19.1%,紧接着Megabox院线占比18.6%,剩下的其他影院和银幕数就占比寥寥无几了。如此失衡的布局,对不同电影公司出品的相关影片的发行放映,当然有着天然的重要影响,很大程度上导致了市场集中度日渐偏高的问题。再加上近年来韩国电影产业“大片依赖综合症”日渐明显,每当大片上映时,各大发行公司都会赋予巨大的希望与期待,所以也就在影院银幕资源的配给、黄金档期的编排等方面不遗余力地优先推动。比如2016年耗资220亿韩元(约1.29亿人民币)的韩式主旋律战争历史片《军舰岛》上映时,首映当天在2000多家影院同时上映,这种独霸银幕的做法引发了舆论争议和业内抗议,随后影片《出租车司机》上映,也采用了这种垄断银幕的做法。

实际上,每年度的韓国票房卖座大片占据较大比例的上映资源,这是由来已久的现象,只不过近几年这种“霸幕”的做法越来越趋于严重而已。就数据而言,2014年,韩国票房排行第一位的影片占有了同期全部银幕资源的28.2%,第二位占比18.9%,第三位占比13.8%。2017年,韩国票房排行第一位的影片占有了同期全部银幕资源的31.8%,第二位占比19.6%,第三位占比13.1%。

发展到2019年,韩国影坛这种资源倾斜、市场垄断的现象更为严重,韩国票房排行第一位的影片《极限职业》占有了同期全部银幕资源的35.8%,比2018年最高33.0%有明显提升,第二位《复仇者联盟4:终局之战》占比20.0%,第三位《冰雪奇缘2》占比13.4%。另外就2019年排行前十名的影片票房总和来说,在韩国年度票房总收益中占比达到46.2%,比2018年增长了10.9%,显示出韩国电影市场的进一步集中化。

为确保韩国电影市场的公平与电影政策的良性推进,2019年5月韩国议员禹相虎提出《文化产业的公平流通环境营造相关法律》和《电影振兴法》修订案,建议对以后一部影片上映的银幕资源分配予以限制。但截止目前,相关法律仍没有给予正式回应和确定,后续发展还有待进一步观察。

结语

2019年韩国电影产业发展态势良好,一定程度上扭转了2018年观影总人次小幅减少、海外销售收益减少三分之一、大多数商业电影票房惨败等颓势,韩国电影自2013年以来持续稳定增长之后虽经历2018年轻微震荡,但很快重归于产业上扬的正常轨道。但尽管2019年韩国电影产业的诸多表现可圈可点,韩国电影产业仍内蕴着市场两极化状况严重、艺术电影市场萎缩等不容忽视的问题。与此同时,创作方面,2019年韩国电影迎来了百年历史辉煌的高光时刻,在致敬影史影片影人的同时,当下韩国电影多元化的类型创作格局继续推进,尤以《寄生虫》为代表史无前例地收获了韩国电影的全球艺术声誉与海外票房,以扎实的电影实践昂扬挺进韩国电影新百年。