民营上市公司控制权转移、机构投资者与大股东掏空

2020-04-02丁振松1齐鲁骏

□ 丁振松1,2 齐鲁骏

(1.北京大学 经济学院, 北京 100027; 2.中国国际经济咨询有限公司 博士后工作站, 北京 100027;3.复旦大学 经济学院,上海 200010;4.东方证券股份有限公司 博士后工作站,上海 200010)

中国上市公司“壳资源”的稀缺性,使其成为众多企业的争夺对象。但控制权转移并不一定能带来上市公司的业绩改善,尤其是在原控制人利用内部信息掏空上市公司的情况下。2017年初,某战略投资者以150亿元驰援乐视控股,并通过合同条款成为乐视网实际控制人。而乐视网2017年年报显示,原控制人以关联交易的方式形成应收款项合计72.8亿元,公司净利润由2016年盈利5.55亿元,转为亏损138.78亿元。2019年5月13日,乐视网被深交所要求暂停上市。民营上市公司控制人的掏空行为损害了公司价值,侵害了中小股东利益。在控制权转移发生前,民营上市公司原控制人加剧掏空的现象是否普遍存在?

一、研究现状

已有研究表明,上市公司控制权转移后,新控制人会通过高管变更的方式对上市公司实施掏空。赵国宇[1]发现,若控制权转移的同时发生CEO变更,其目的是实施掏空动机下大股东与高管的合谋行为。石水平[2]的研究表明,上市公司控制权发生转移后,新控制人在董事会中的席位比例,以及原董事和高管的变更比例,均与其掏空程度显著正相关。

负债和股权投资也是新控制人掏空公司的重要手段。白云霞等[3]发现,控制权转移后的大股东会通过负债来掏空中小股东利益。张硕和赵息[4]发现,获取控制权的民营公司大股东通过股权投资提高其控制权私利攫取水平。

新控制人的股权比例对其在控制权转移后掏空行为有较大影响。石水平[2]发现,上市公司控制权发生转移后,新控制人的掏空行为与其控制权正相关,与其现金流权负相关。陈文婷和李善民[5]的研究发现,对于劣质收购样本,新控制人的持股比例与利益掏空程度表现为N型关系;对于优质收购样本新大股东的经营改善了公司的业绩,大股东持股比例与其利益掏空呈倒N型关系。

控制权转移对公司绩效影响的研究大多聚焦于国有企业民营化。杨记军等[6]研究发现,国有企业民营化确实提高了企业经营业绩。任广乾和徐瑞[7]发现,国有企业控制权的转移,对企业的盈利能力产生了显著的正向影响。

已有文献对控制权转移与大股东掏空的研究,着眼点更多集中在控制权转移后新控制人的行为及公司绩效,而较少关注控制权转移前原控制人的行为。

二、控制权转移前原控制人的机会主义行为分析

上市公司控制人对于公司掌握的信息是最全面的,在公司控制权真正转移之前,原控制人可能早已经决定退出控制地位。在原控制人做出决定之后,到上市公司控制权发生转移之前,原控制人仍然保持对上市公司的控制。基于理性经济人假设进行分析,原控制人在控制权真正转移前,同时具备掏空动机和掏空能力,从而存在加剧掏空的可能。

掏空动机方面,尽管股权分置改革后监管机构针对一些传统的大股东掏空行为加强了监督力度,从而使占款和违规担保等掏空行为得到很大遏制,但上市公司控制人依旧有利用各种方式侵占上市公司利益的冲动,在股份转让过程中,利用信息操控和内幕交易等隐蔽手段获取超额收益便是重要手段之一[8]。郑国坚等[9]的研究表明,在面临财务困境时,大股东对上市公司的非法资金占用行为异常明显,显示其强烈的掏空动机。由于中国资本市场不够完善,控制权转移后难以对原控制人充分问责,控制人基于内部信息做出退出控制地位的决定,为其提供了较强的掏空动机。

掏空能力方面,一方面,在公司控制权发生真正转移之前,原控制人仍然控制着上市公司的经营和决策;另一方面,控制人具有的信息优势为其实施利益侵占提供了内部执行条件。由于控制权转移可以视为大股东减持的一种特殊情况,因此可以借鉴大股东减持时的相关研究对其进行分析。朱茶芬等[10]发现,我国上市公司大股东会凭借在公司估值和业绩前景上的信息优势实施选择性减持,高估值且业绩前景差的公司股东可能更会选择减持,显示出其利用信息优势牟利的巨大“能力”;吴育辉和吴世农[8]发现,大股东倾向于在减持前披露好消息或将坏消息的披露推迟至减持后,而减持规模越大表示大股东对上市公司信息披露的操控概率就越高,且在减持过程中存在大股东利用操控重大信息披露实施掏空行为、损害中小股东利益的现象。已有研究表明,控制人拥有的信息优势为其加剧掏空提供了内部条件。

上市公司控制权转移的原因可以分为两类:协议转让和非协议转让。协议转让是指上市公司原控制人通过协议转让其持有的上市公司,或母公司股份,导致控制权转移,非协议转让则包括股权分置改革、原控制人违法违规、表决权委托、多个股东解除一致行动协议等等。对于非协议转让类控制权转移,由于事件具有突发性或公开程度高等特征(如违法被查),使得原控制人缺乏掏空能力必备的优势信息,或者现金流权不变(如表决权委托),使原控制人缺乏加剧掏空的动机。相反,对于协议转让类控制权转移,原控制人同时具有掏空所需的信息优势和动机。

控制人掏空上市公司的行为侵害了中小股东利益,缓解冲突的主要途径有两种:独立董事监督和机构投资者监督。但已有的大量研究表明,中国上市公司中,独立董事往往不独立,难以形成有效的监督力量[11];经过10余年的发展,专业的机构投资者已经成为我国上市公司重要的治理参与者,在减少公司非效率投资、提高经营效率、科学决策方面具有丰富治理参与经验,且能够从积极监督中获得更多收益,从而有助于减少大股东对中小股东利益的侵吞与掠夺[12]。

综合以上分析,提出假设:

假设1:民营上市公司的控制权转移中,协议转让类控制权转移会加剧原控制人的掏空行为。

假设2:机构投资者持股能够抑制控制权转移预期对大股东掏空的正向影响。

三、研究设计与实证结果

(一)研究设计

1.变量选择与模型设定。本文以异常关联交易作为大股东掏空的代理变量,原因是关联交易本身可以分为两部分,一部分是上市公司出于降低成本、提高交易效率的动机进行的,被称为正常的关联交易;另外一部分则是控股股东掏空公司资源、实现私利的手段,被称为异常的关联交易。借鉴已有研究[13],采用模型(1)估计公司的正常关联交易:

RPTit=β0+β1Level+β2Sizeit+β3Mtbit+

∑βjIndit+∑βkYearit+ε

(1)

模型(1)中,被解释变量为关联交易总金额,解释变量分别为资产负债率(Level)、公司规模(Size)、账面市值比(Mtb),以及行业和年度变量。模型(1)的预测值是正常关联交易(PreRPT),残差是异常关联交易(AbRPT)。借鉴张洪辉等[14]的研究,采用模型(2)检验假设1:

AbRPTit=β0+β1Cgit+β2Soeit+β3Sizeit+

β4Levelit+β5Growit+β6Roait+β7Recit+

β8Ageit+β9Cr5it+β10Bsizeit+β11Insizeit+

β12Sepit+βj∑Indit+βk∑Yearit+ε

(2)

其中,被解释变量是基于模型(1)计算得到的异常关联交易,解释变量是控制权转移(Chg),由于本文考察的是控制权转移发生前原控制人的行为,该变量在控制权转移发生前一年取值为1,否则为0。连续两年发生控制权转移的公司,仅取第一次事件。另外,通过逐个查询控制权转移公司公告,将控制权转移分为协议转让和非协议转让两类。

参考已有文献,引入了如下控制变量:企业性质(Soe)、公司规模(Size)、资产负债率(Level)、成长性(Grow)、资产报酬率(Roa)、应收账款占总资产比例(Rec)、公司年龄(Age)、股权制衡度(Cr5)、董事会规模(Bsize)、独立董事比例(Insize)、控制人两权分离度(Sep),以及行业和年度变量。为了减少极端值的影响,对所有连续财务变量进行1%的Winsorize处理。

为了检验假设2,本文在模型(2)的基础上加入了机构投资者(Fund)及其与控制权转移(Chg)的交乘项(Chg×Fund),得到模型(3):

AbRPTit=β0+β1Chgit+β2Chg×Fundit+

β3Fundit+β4∑Control+ε

(3)

其中,机构投资者(Fund)是上市公司投资基金股东的基金管理公司之和的自然对数。

2. 数据来源。本文以2005—2018年间的民营上市公司作为研究对象,最终控制人数据来源于国泰安数据库,并通过查询公司公告对变更原因进行核实,划分为协议转让和其他两类。本文按照以下步骤剔除样本:(1)金融行业的公司;(2)2016年1月1日以后上市的公司;(3)财务数据缺失的样本。最终本文得到20474个样本,民营上市公司控制权转移事件共有334个,其中协议转让类114个,非协议转让类220个。

(二)实证结果

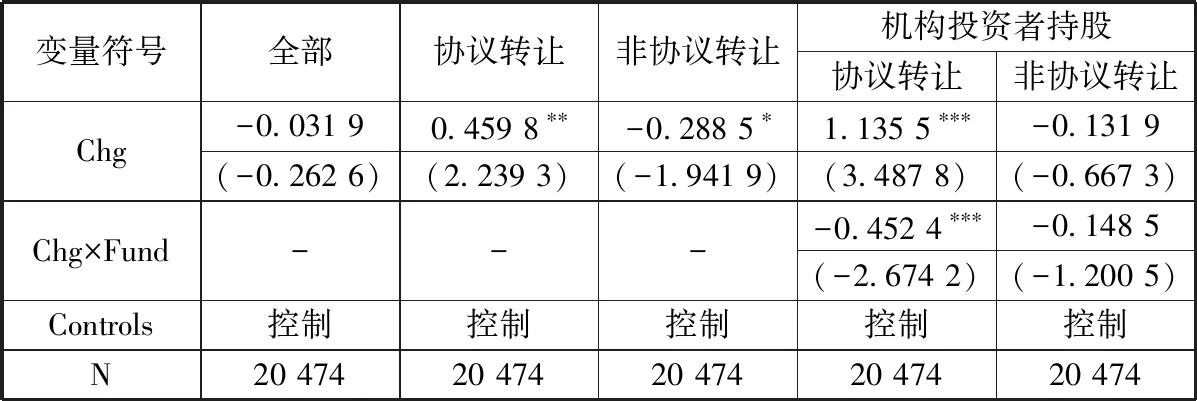

实证检验结果列于表1。由表1第2列可知,在控制影响异常关联交易的其他因素后,协议转让类控制权转移与异常关联交易显著正相关,这说明对于通过协议转让进行控制权转移的民营上市公司控制人,其在控制权转移发生前一年加大实施了具有掏空特征的关联交易,乐视事件中的现象普遍存在。验证了假设1。第3列的结果表明,非协议转让类控制权转移与异常关联交易显著负相关,这说明对于通过股改、表决权委托等方式进行控制权转移的公司,控制权转移发生前一年,具有掏空特征的关联交易大大减少,原因是相关事件使原控制人不再同时具备加剧掏空的动机和能力。

表1第4列中,上市公司基金股东的基金管理公司数量与协议转让类控制权转移的交乘项显著为负,说明机构投资者持股对控制权转移中原控制人加剧掏空的行为具有显著负向调节作用。假设2得到验证。投资基金是最典型的机构投资者,一方面基金的盈利性动机较强,另一方面基金管理公司的丰富经验为其发挥治理功能提供了坚实的基础。

表1 控制权转移与大股东掏空

注:括号内的数值为t检验值,*、**、***分别表示10%、5%、1%的显著性水平。

四、结 论

上市公司控制权转移中,原控制人在转让股份前拥有较强的信息优势,有动机利用这种信息优势增加自身利益,同时由于控制权转移尚未发生,原控制人仍然具有影响公司决策的掏空能力。本文从上市公司控制权转移发生前原控制人的掏空动机和能力切入,考察民营上市公司控制权转移与异常关联交易的关系。研究发现,协议转让类控制权转移发生前一年,民营上市公司的异常关联交易显著增加。这表明乐视事件中原控制人加剧掏空的类似现象普遍存在。进一步的研究发现,机构投资者持股能够有效抑制控制权转移事件中原控制人的掏空行为。民营上市公司控制权转移发生前,原控制人的掏空行为损害了公司价值,侵害了中小股东利益,巨额的关联交易甚至可能拖垮上市公司,而完善上市公司外部治理机制能够有效缓解这一问题。本文的研究对中小投资者保护具有一定的借鉴意义。□