自然资源资产负债表研究现状、评述与改进方向史丹

2020-03-30王俊杰

摘要 自然资源资产负债表概念是中国的一项重要理论和制度创新,但其研究还存在一些问题和争议,如对自然资源资产负债表中资源类别未能达成共识,对资产、负债和权益的界定不清晰,价值核算还不准确等。此外,其编制工作也进展缓慢。本文认为,自然资源资产负债表基础理论和方法都尚不成熟,需要重新诠释概念,并引入新的核算方法,使其中的资产、负债和权益概念更加清晰,数量核算和价值核算方法更加科学。可以另辟蹊径,借鉴生态足迹的思想,从三方面做出改进:第一,将资源类别界定为耕地、林地、草地、湿地、水域、能源矿产和非能源矿产七类,以避免重复核算问题。第二,进一步明确土地和矿产两类资源的资产、负债和权益的含义,可以引入生态足迹方法,用土地生态足迹、生态承载力和生态赤字分别衡量土地资产、土地权益和土地(过载)负债,使得土地过载负债的核算成为可能,且在土地权益核算时能够同时考虑土地面积和质量;可以用已消耗的矿产资源衡量环境负债,以避免环境负债价值的系统性偏误问题。第三,可以将生态足迹方法与生态系统服务价值评估方法结合起来,以估算土地的资产、权益和负债价值,以避免土地价值估算的系统性偏误问题;可以用改进的市场价格法核算矿产或环境的三种价值,避免环境负债价值核算的随意性。引入生态足迹方法可以使自然资源资产负债表中的资产、负债和权益概念更加清晰易懂,并使得资源的数量核算和价值核算方法更加科学,结果更加可信。

关键词 自然资源资产负债表;数量核算;价值核算;土地;矿产;生态足迹

中图分类号 F062.1;F205

文献标识码 A 文章编号 1002-2104(2020)01-0001-11 DOI:10.12062/cpre.20191013

自然资源资产负债表是中国提出的一个新概念,它是中国的一项重要理论和制度创新。2013年11月,中共十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中首次提出编制自然资源资产负债表的设想。在这之前,各种文献中均没有“自然资源资产负债表”这一概念,只有“自然资源核算”“环境资源核算”等相关概念。由于自然资源资产负债表的提法较为新颖,而且第一次提出就是站在国家战略的高度,因此引起了理论界和实务界高度关注。在理论上,一些学者对自然资源资产负债表的基本概念、理论根源、数据基础、可行路径、现实意义等基础理论问题进行了初步研究探讨。

随后,一些地方开始探索编制自然资源资产负债表,如深圳市。2015年9月22日,中共中央、国务院印发《生态文明体制改革总体方案》,明确提出:完善生态文明绩效考核和責任追究制度,探索编制自然资源资产负债表;制定自然资源资产负债表编制指南,构建水资源、土地资源、森林资源等的资产和负债核算方法,建立实物量核算账户,明确分类标准和统计规范,定期评估自然资源资产变化状况。2015年11月,国务院办公厅印发《编制自然资源资产负债表试点方案》,同意在内蒙古自治区呼伦贝尔市、浙江省湖州市、湖南省娄底市、贵州省赤水市、陕西省延安市开展编制自然资源资产负债表试点工作。目前,史丹团队编制了一个粗略的国家层面自然资源资产负债表,中国科学院地理科学与资源研究所团队编制了湖州市和承德市的自然资源资产负债表。但编制自然资源资产负债表在理论和实践方面均有许多问题或难题尚待解决,目前综合性报表尚缺乏统一规范的应用形式,构建可复制推广的自然资源环境综合报表体系仍是一大挑战。

在总结已有研究成果的基础上,本文认为,目前学术界对自然资源资产负债表的理解使其在理论和实践上都面临不少难题,因此有必要另辟蹊径,重新诠释自然资源资产负债表。具体而言,第一,现有研究对自然资源资产负债表核算的资源类别界定还不清晰,可能导致重复核算问题。第二,现有研究未能较好地理解并清晰合理地界定资源资产、负债和权益。第三,现有自然资源资产负债表中的价值核算方法不够准确。这些问题导致实践工作进展缓慢。最后,本文提出并阐述了利用生态足迹方法改进自然资源资产负债表编制方法的可能性及优势。

1 研究现状与评述

1.1 何谓自然资源资产负债表

资产负债表作为一种重要的会计学工具,已被广泛应用于企业、政府等经济责任主体,但是自然资源资产负债表则是一个新的概念。根据《中共中央关于全面深化改革若干重大问题的决定》,自然资源资产负债表是采用国家资产负债表的方法,将全国或一个地区层面的所有自然资源资产进行分类加总形成报表,显示某一时点上自然资源资产的“家底”,反映一定时间内自然资源资产存量的变化。不过,对自然资源资产负债表含义的解读仍然是仁者见仁、智者见智。正如边晶莹等[1]、杜文鹏等[2]所言,学术界对于自然资源资产负债表尚未形成统一的编制理论和方法体系,中国自然资源资产负债表编制的研究还需要更多的探索。

耿建新等[3]认为,政府文件中的“自然资源资产负债表”接近于联合国等组织共同编制的《环境经济核算体系2012:中心框架》(简称SEEA 2012);但是SEEA 2012只有自然资源资产的概念,并没有自然资源负债和权益的概念。谷树忠[4]从企业资产负债表的含义来外推自然资源资产负债表的含义,他认为资产负债表反映一个企业在一定时期(通常是一年)内的资产、负债及其相互关系的会计报表或分析表,那么对应地,可以将自然资源资产负债表理解为反映一个国家或地区在一定时期内自然资源资产的增加和减少及其平衡关系的分析表格。史丹等[5]基于国民账户体系,认为自然资源资产负债表是采用国家资产负债表的编制方法与技术,综合反映一定时间内编制主体的自然资源资产存量的变化,可视为生态责任主体对所拥有的自然资源资产和所承担的生态环境负债的“快照”。盛明泉等[6]基于政府视角,提出自然资源资产负债表是反映权益主体所拥有的全部自然资源数量、质量和价值量的报表,不仅反映存量信息,且兼顾流量信息。封志明等[7] 总结认为,自然资源资产负债表是借助资产负债表工具,将一国或地区的所有自然资源资产分类加总而形成的报表,它可以显示某一时点自然资源资产的“家底”,反映一定时期自然资源使用状况及其对生态环境的影响。

由此可见,自然资源资产负债表有别于联合国等组织推荐的SEEA 2012。理论上,它能够比SEEA 2012更深刻地反映资源与环境状况,因为它试图呈现人类活动对生态环境的影响(即自然资源负债),这种影响能够预示自然资源的未来趋势。SEEA 2012不涉及负债概念,即不涉及人类活动对大自然的负面影响;此外,SEEA 2012侧重有经济用途的资源,或者说侧重资源的经济用途,而并没有较多关注资源的非经济用途(如生态调节功能)。自然资源负债表也不同于国家资产负债表中的自然资源账户。国家资产负债表从属于《国民账户体系 2008》(即SNA 2008),其中虽然也有土地和矿产资源,但也不涉及负债概念。可见,自然资源资产负债表是中国首创的概念,它是一项重要的理论和制度创新。

1.2 自然资源资产负债表中的资源、资产、负债、权益

根据企业资产负债表的概念,自然资源资产负债表应该包含资产、负债和所有者权益三方面。企业资产负债表中只呈现价值,不呈现数量。但是,自然资源的主/客体具有多样性和复杂性,故不能生搬硬套企业或国家资产负债表的形式[8]。尽管早期有些学者认为自然资源资产负债表只是价值量表,但目前学术界基本达成的共识是,它应该是一套既包含实物数量、又包含价值的量表,而且应该遵循先实物、后价值的方式[5, 9-12]。闫慧敏等[13]编制的湖州市自然资源资产负债表中,也是同时提供了实物量表和价值量表。因此,自然资源资产负债表中的资产、负债和权益都包含两层含义,一是指实物数量,二是指价值。

但是对于自然资源资产负债表应该核算哪些资源,学术界并没有达成共识。封志明等[14]、江东等[15]认为,自然资源资产负债表中的资源应包括土地、水、森林和矿产等。耿建新等[3]认为,应该将能够带来经济利益的自然资源确认为资产,包括能源与矿产资源、土地资源、土壤资源、木材资源、水生产品、其他生物资源和水资源。在史丹等[5]编制的中国国家自然资源资产负债表中,资源包括矿产、土地(耕地、林地、草地等)、土壤、木材、水生资源和水资源。闫慧敏等[13]编制的湖州市自然资源资产负债表中,资源包括土地(耕地、林地、草地、水域、园地)、水资源和林木资源,没有考虑矿产资源。杨艳昭等[16]编制的承德市自然资源资产负债表包含土地资源、水资源、森林资源和矿产资源四大类。焦志倩等[17]编制的十堰市竹溪县自然资源资产负债表包含了土地资源、水资源和林木资源三大类。可见,现有研究基本都核算的资源包括土地、水资源和森林。但正如张卫民等[18]指出,将林木与林地并列、水资源与水域并列可能存在重复核算,因为它们两两之间分别是相互依存的。

学术界对自然资源资产负债表中的资产、负债和权益这三个重要概念都尚未给出非常合理、令人信服的诠释。一般认为资产是某一地区拥有的资源的数量和价值,但是对自然资源资产负债表中负债和权益的界定没有达成共识,首先体现在对是否应该遵循“资产=负债+所有者权益”这一会计学原理上。耿建新等[3,19-20]认为,由于无法确认负债,自然资源资产负债表中不应该有“资产=负债+所有者权益”的平衡关系。更多学者认为应该遵循这一恒等关系,如沈镭等[21]编制的邓州市土地资源资产负债表以及史丹等[5]、闫慧敏等[13]等编制的自然资源资产负债表就遵循了这一恒等关系。不过,这三项研究只是利用这一恒等式来推算所有者权益,并不能合理解释推算出的所有者权益的含义。实际上,这是由于现有研究未能较好地区分和界定自然资源资产负债表中的负债、权益和资产,因而不得不利用会计学原理做推算。

对这三个概念的理解差异集中体现在对负债的理解上,如果能清晰合理地界定负债,则其他两个概念自然而然就清楚了。但是,学术界对自然资源资产负债表中负债的理解并没有统一意见。正如胡文龙等[22]指出,无论是在理论界还是在各地的探索性实践中,人们对负债的认识分歧较大;而且,无论是中国的国民经济核算体系、联合国推荐的SNA 2008国民账户体系,还是SEEA 2012,都没有资源负债或环境负债的概念。耿建新等[3,19-20]认为,由于不存在资源间的借贷,也就无法确认自然资源负债,因此“自然资源负债”不提也罢。不过,多数学者认为负债项不可或缺,如史丹等[5]、封志明等[7]、徐素波等[23]。不少学者已经指出,自然资源资产负债表中的负债是指资源耗减和环境破坏(或者类似说法),但现有研究对于资源耗减和环境破坏的界定也不清晰。史丹等认为[5],资源耗减负债是指某种土地年末相对年初的减少量,环境负债是环境污染物的治理成本。黄溶冰等[24]认为,自然资源负债等于资源的耗减和退化。封志明等[7]指出,自然资源资产负债表中的负债应该包含资源过耗、环境损害和生态破坏三部分。闫慧敏等[13]等虽然阐述了资源过耗的概念,但其方法体系无法核算、也没有核算资源过耗。薛智超等[25]将土地资源过耗定义为因建设用地扩张导致耕地、林地和草地等面积减少。耿建新等[26]将对土地资源的利用超过其承载能力称为土地负债,从人口和经济的角度出发,在整体上考虑城市的土地承载力。张晓晶等[27]提出,应从代际公平和可持续发展的角度思考环境负债。徐素波等[23]认为,超出自然资源合理承载范围的利用才是资源负债,因此,资源负债应该采用“资源耗减+环境负债”的表达式。可见,自然资源资产负债表中负债仍未得到较好的诠释,因此,仍需进一步明确负债的含义,从而更好地界定资产和所有者权益。

1.3 自然资源资产负债表中的资产、负债、权益的数量和价值核算

如何核算自然资源资产负债表中的资产、负债、权益的数量和价值,其重点在于如何核算负债的数量、土地的各种价值以及环境负债价值,其中对负债项的界定和核算很大程度上决定了对其他项的界定和核算。

负债数量核算。对于土地负债数量,本文认为,封志明等[7]、徐素波等[23]将自然资源资产负债表中的负债界定为土地耗减负债与環境负债之和是比较合理的。准确地说,土地耗减负债是指过度利用导致的土地质量下降。然而,对于土地耗减负债,现有研究并没有给出较好的核算方式,常常只能将期末相对期初的减少量视为土地耗减,也未能提出合适的核算方法[5,7,23]。但是,将土地面积减少量视为土地负债实际上未能考虑土地质量下降问题,土地质量下降可以看作一种负债[28]。此外,现有研究在加总土地面积以计算土地资产时,也是简单地直接相加而没有考虑其质量差异[17]。可见,现有研究忽视了土地质量问题,也未能核算土地资源耗减。忽视土地质量会降低核算结果的参考意义,也会影响价值核算的准确性[29];无法核算土地资源耗减使得理论体系不完整,也无法理解土地权益与土地资产的区别。理解和编制自然资源资产负债表的一个关键之处在于理解土地资源负债,而现有研究虽然注意到土地资源负债是指对土地资源的利用超过了其承载能力,但并未明确定义和核算它。对于环境负债数量,学术界一般用人类排放的各种污染物数量表示 [16,30-31]。例如,史丹等[5]核算了废水排放负债、废气排放负债、工业固废排放负债和生活垃圾排放负债。使用污染物数量衡量环境负债数量是一个直观而不错的方法,但是污染物的种类和数量难以准确统计,而且估算负债价值将非常困难。

土地价值核算。现有研究核算的土地价值主要是指其资产价值。耿建新等[3]认为,资产价值是指其直接經济价值,如供给产品价值。不过,大部分学者认为还应该核算自然资源的间接经济价值,包括气候与环境调节、固碳价值等[5,7,32-34]。现有文献常常分开核算土地和其供给产品的价值,如将林地和木材分开核算[5,17]。不过,分开核算很难避免重复核算问题。对于土地价值核算,由于许多土地常常并不在市场上交易,因此无法用市场价值核算。史丹等[5]主张用农产品产值来核算耕地价值,但他们的编制实践中没有核算土地的间接经济价值。李扬等[35]使用收益现值法核算耕地价值。这种方法只能核算土地的产品供给价值,无法核算其他生态系统服务价值,因为不能直接估计人类从耕地、草地、林地等获得的生态调节、固碳等收益。不过,人类每年从土地上获得的各种生态系统服务价值可以根据评估系列方法得到。通过恢复成本法、机会成本法、显示性偏好法等一系列生态系统服务价值评估方法,科学家们已经能够估计各种土地的生态系统服务价值,包括直接和间接经济价值[36]。现有研究已经可以估算单位面积的每种土地每年生态系统服务的平均价值[37-40]。其中,Costanza 等[38]估算了各类土地资源的年生态系统服务价值,包括耕地、草地等十余类。谢高地等[41]在此基础上计算了中国的土地生态系统年服务价值。不过,现有自然资源资产负债表研究中,常常误把生态系统年服务价值直接当成土地价值。

环境价值核算。现有研究一般将环境负债价值定义为环境污染给人类造成的危害价值总和,不过由于人类对许多污染物的认识还不够全面,因此实际上环境污染的危害价值难以核算。于是现有研究一般退而求其次,主张用环境污染物的治理成本来核算环境负债价值[13,30]。治理成本是指根据现有技术及相应污染物的平均单位处理成本,将当年排放的没有治理的污染物全部治理所需的成本。不过,正如史丹等[5]所言,对各种污染物处理成本的估算具有较大的随意性,估算结果可信性较低。根据现有研究对环境负债的定义,环境负债价值现在并没有更好的核算方法。史丹等[5]指出,更应该核算环境污染治理的机会成本。人类当前对污染物的治理仍然是小规模的,有效治理的污染物只是全部污染物的很小一部分,大规模治理污染物的机会成本无疑将极其高昂。因此,用当前的单位治理成本来估算全部污染物的治理成本存在系统性低估问题。可见,现有研究未能较好地核算环境负债价值。

1.4 现有研究评述

综上所述,目前,中国自然资源资产负债表编制仍然处在探索阶段。在探索中,许多学者和团队做出了卓越的理论贡献和实践探索,对于自然资源资产负债表已经取得了一些共识。这些共识包括:第一,自然资源资产负债表是借鉴企业资产负债表和国家资产负债表的概念,来呈现一国或地区的资源量。第二,自然资源资产负债表应该是一套既包含实物数量、又包含价值的量表,而且应该遵循先实物、后价值的方式。第三,土地、水和森林是非常重要的且应该核算的资源,它们不仅具有直接经济价值,也具有间接经济价值。第四,自然资源资产负债表中的负债应该包含资源耗减负债和环境负债两部分。

现有研究仍然存在的局限性和不足是:

第一,自然资源资产负债表的定义仍不够清晰,特别是对应该核算的资源类别的界定尚不明确,因而不少定义还不得不使用“家底”“快照”这样的模糊表达。现有研究常常核算土地、林木、水域、水资源。这样界定可能存在一些问题,如,将土地和土地提供的产品并列核算一方面是将存量和流量并列了,或者说将不生不灭的土地与生生不息的产品并列了,另一方面可能导致了重复核算。以林地为例,它的价值主要涉及两个方面,一是提供产品(木材等),二是调节气候、保持水土、供动物栖息等,这两个方面的价值是相互依存的,且都可以称为广义的生态系统服务。单独核算木材的价值可能并不合理,因为如果砍伐所有森林来获取木材,那么其他价值就无法存在。因此,木材与林地并列核算并不妥当。同理,水资源也不应该与水域并列核算。

第二,现有研究未能较好地理解并清晰合理地界定资源资产、负债和权益。现有研究在核算土地资产时,都未曾考虑土地的质量。不考虑土地质量的面积统计结果将不能准确衡量土地的利用潜力,还会导致价值核算不准确。此外,现有研究都未能合理界定和核算土地负债这个关键概念。现有研究常常把土地面积的减少当作土地负债,并没有考虑过度利用导致土地质量下降及相应的资源供给能力下降这种情况;而且土地面积的减少是资产和权益的减少,是流量而不是存量,不是负债本身。一些研究注意到土地的过度利用是一种负债,但未能明确定义和核算它。现有研究也未能较好地核算环境负债。现有研究一般用环境污染物的治理成本核算环境负债价值,但对各种污染物处理成本的估算具有较大的随意性,估算结果可信性较低。虽然一般都认为环境负债源于矿产资源消耗,但对环境负债和矿产资源的核算方式完全不同,这实际上人为地割裂了环境负债与矿产资源消耗之间的联系,且使得环境负债和矿产资源消耗完全没有可比性。

第三,现有自然资源资产负债表中的价值核算方法不够准确。一些研究仅仅核算了土地的直接经济价值,而忽略了土地的间接经济价值。实际上,一些土地的间接经济价值可能大大高于直接经济价值。因此,忽略间接经济价值将导致土地资源价值系统性低估问题,使得自然资源资产负债表编制失去了应有的意义,即促使政府部门和其他经济参与者重视自然资源保护。一些研究将土地的不同价值分开核算,忽视了土地不同用途之间的关联性和不可分割性。因此,分开核算可能造成土地价值的系统性高估问题。一些研究使用农产品产值估算土地价值,但是并没有注意到产品产值中包含的人类劳动贡献部分应该被剔除。在核算矿产资源价值时,现有研究一般直接使用市场价格核算,没有剔除其中的人类劳动贡献部分,因而也存在系统性高估问题。

本文认为,应该重新诠释自然资源资产负债表,对其中的几个关键概念做新的和更合理的界定,使相关概念和理论更加令人信服,这样才能弥合分歧,使自然资源资产负债表被更多地认可和更容易推广。可以借鉴生态足迹的思想来理解和编制自然资源资产负债表。

2 基于生态方法的改进思路

2.1 生态足迹方法与自然资源资产负债表的联系

2.1.1 生态足迹方法简介

生态足迹这一概念最早由Rees于1992年提出,他的学生Wackernagel等[42]随后提出了计算模型,并将其推广应用。人类必须从大自然获取资源才能生存,这些资源都需要土地来供给,或者其产生的废物需要土地来消化。生态足迹就是生产人类消耗的资源所需的土地面积与消化人类产生的废弃物所需的土地面积之和,它本质上测度的是年产品消耗量。与生态足迹对应的概念是生态承载力,它反映土地的资源供给能力,即可持续的年产品供给量。生态足迹小于生态承载力时,称为生态盈余,表明生态是可持续的;生态足迹大于生态承载力时,称为生态赤字,表明生态是不可持续的。盈余越多,则生态环境越好;赤字越多,则生态环境越恶劣。

生态足迹方法的精髓和优势是将不同类型的土地换算成以“全球公顷”为单位的、可比较的土地,从而可以量化和加总人类消费的生态系统服务和生态系统服务的供给,而其他方式就只能分开独立核算[43]。生态足迹方法使用土地的相对生产能力大小来对各种土地进行权重调整。例如,由于耕地是世界上最肥沃的土地,其单位面积能够提供的生物资源(可用卡路里表示)是最多的,因而其权重最大。而草地相对林地和耕地而言,其肥沃程度是最低的,因而权重最小。这个权重称之为等价因子。为了便于计算,将全球土地的平均生物生产能力设定为1,那么,比这个平均生产能力更高的土地,其权重就大于1;反之,则权重小于1。在计算一国/地区土地承载力时,又需要对权重进行调整,这个权重称之为产量因子。一种类型土地的产量因子大小取决于该国这种土地的肥沃程度相对世界上这种土地的平均肥沃程度的大小。例如,如果中国的耕地相对世界耕地的平均水平而言更肥沃,那么,一单位中国耕地的生物供给能力就更高,生态承载力就更高,因而必须赋予一个大于1的权重。通过等价因子和产量因子的调整,就可以把人类(或一国、一地区)的资源索取总量、废物排放总量和实际土地总量都换算成以“全球公顷”为单位的土地面积。

尽管受到一些批评,但生态足迹方法一直在改进与完善中[44-45],并得到了学术界越来越多的认可和应用。历次改进使得该方法的理论基础更加牢固、数据来源更加可靠、结果更加精确可信。Wackernagel 等[46-47]最早测算了一些发达国家的生态足迹和生态承载力,徐中民等[48]、Yang 等[45]等则基于生态足迹方法评估了中国一些地区的生态状况。

2.1.2 生态足迹与自然资源资产/负债的联系

笔者也利用生态足迹法测度了中国和各省级地区的生态环境压力和资源利用效率,且提出了借鉴生态足迹方法的思想编制自然资源资产负债表的设想,但只是提出可以借鉴生态足迹的思想加总各种土地资源,并没有提出详细方案[49-50]。

Mancini 等[51-52]与笔者不谋而合,也阐述了利用生态足迹思想评估生态系统服务价值的可能,而评估生态系统服务的价值正是编制自然资源资产负债表的内容之一。Mancini 等[51-52]认为,生态足迹可以看作是生态资产需求,而生态承载力可以看作是可获取的生态资产,即前者类似于会计核算中的总资产,后者类似于所有者权益。生态系统服务就是生态资产提供的服务,年生态系统服务的价值就相当于生态资产的租金。因此,很容易通过生态系统服务价值推算生态资产价值。可见,生态足迹思想与自然资源资产负债表确实可能联系起来。

当然,生态足迹与自然资源资产是有差别的。第一,生态足迹和生态承载力本质上是核算的流量而不是存量,而自然资源资产负债表核算的是存量。第二,生态足迹核算的是自然资产的服务量,而不是价值,也无法计算资源价值,而自然资源资产负债表需要核算数量和价值。第三,生态足迹方法只核算二氧化碳而不涉及其他排放物,但造成环境负债的显然不止二氧化碳这一种废弃物;生态足迹也不涉及矿产资源。

但是,生态足迹法与编制自然资源资产负债表又是密切联系的。第一,虽然生态足迹和生态承载力本质上核算的是流量,但衡量它们的都是“土地面积”,而土地面积就是存量。而且,生态承载力是根据土地的年最大可持续产品供给量计算的,是土地的生态系统服务能力,因此,它相当于土地资产的服务流。第二,自然资产服务流量的價值做净现值处理后就可以视为资源存量的价值[51]。Mancini等[52]利用全球200多个国家的数据发现,林地的承载力与其生态系统服务价值高度正相关,这说明利用生态足迹思想核算资源资产的价值是可行的。第三,既然生态足迹只涉及一种排放物,也不涉及矿产,那么核算矿产资源和环境负债时不用生态足迹方法即可。

因此,生态足迹法应用于自然资源资产负债表编制具有可行性,其优势在于核算土地的资产、负债和权益。现有研究在核算土地权益时只能简单核算其面积,无法将其质量指标纳入进来;此外,现有研究难以核算土地过度利用导致的资源耗减负债。引入生态足迹方法后将有望解决这些问题。

2.2 改进的编制思路

2.2.1 重新界定自然资源资产负债表

本文认为,应该将自然资源资产负债表定义为一套综合核算某一时间点自然资源数量和价值的量表。强调“某一时间点”能够较大程度上避免核算过程中存量与流量的混淆。首先,应该从资源的用途重要性、是否具有自然和存量属性、是否可度量的角度,确定无需核算取之不尽的可再生资源(如太阳能等)以及用途或价值较低的资源(如沙漠等);从资源之间依存关系的角度,明确哪些是重复核算和难以分开核算的资源(如林地和林木、水和水域等)。因此,本文认为应该将核算的资源类别确定为土地和矿产两大类,其中土地包括耕地、林地、草地、湿地和水域,矿产包括能源矿产和非能源矿产,共七类。这种界定避免了资源或其价值重复核算问题。七类资源及其主要用途/价值如表1所示。

本文将水域视为广义的土地资源,且不单独核算水资源。原因和理由如下:将水域也视为土地资源,是因为水域可以理解为储存水的土地,包括江河、湖泊、水库等,其价值在于储水。储存在江河湖泊中的水的价值主要体现在两个方面:一是直接供给人类使用,二是生态功能,包括动植物资源供给、净化环境、气候调节等。将水域和水资源分开核算的难题或不合理之处在于:第一,水域与水的关系就像皮与毛的关系,皮之不存毛将焉附?且各地区水资源的多寡也在一定程度上取决于该地区的储水能力。水的价值已经体现在各种水生资源中,分开核算很难避免重复。第二,许多关于水的统计是流量而不是存量,而资产和负债是要统计存量。水资源量更难统计,各地区也可能会重复统计水资源。第三,水资源的价值也已经体现在耕地、林地、草地、湿地的价值中,因为水资源的多寡会影响其资源供给和其他生态系统服务功能。最后,水域的生态系统服务价值中已经包含水资源的直接使用功能和生态功能。因此,将水资源与水域并列核算并不合理,不直接核算水资源具有合理性。不单独核算木材与不单独核算水资源的原因完全类似。

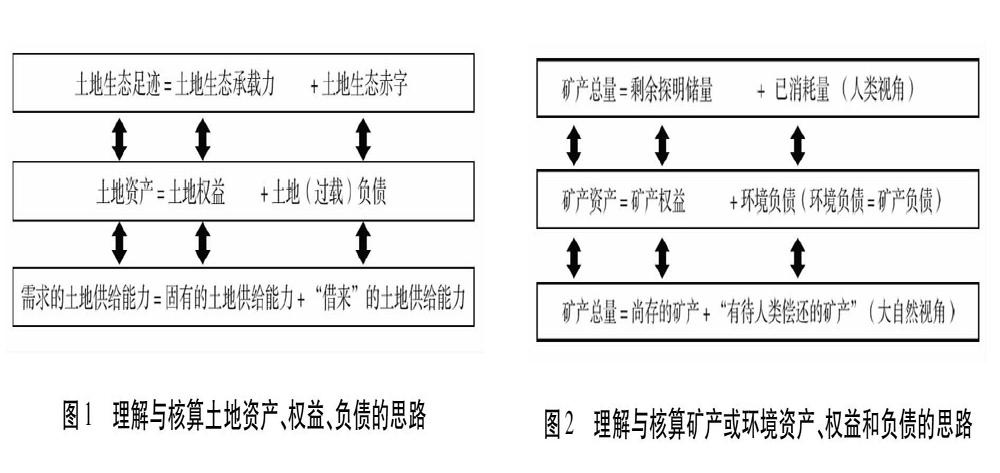

明确了两大类资源后,就可以分别定义两类资源的资产、权益和负债。人类对土地的利用或需求可能超过其固有的供给能力,这种过度需求将导致土地退化和耗减。例如,耕地的过度利用可能导致耕地功能下降,即未来供给能力下降。这相当于“从未来借来了一些土地供给”。因此,可以将土地负债定义为对土地的需求超过其固有供给能力的部分;相应地,可以将土地权益定义为土地的固有供给能力,将土地资产定义为对土地的需求(或土地的实际供给)。这种界定使得土地的资产、负债和所有者权益都有了清晰合理的含义,也使得对于土地而言,“资产=负债+所有者权益”这一恒等式自然而然成立。在这种定义中,土地的权益实际上取决于土地的面积和质量两个方面,土地过度利用造成的负债会影响未来的土地权益。而且,这三个概念都清楚地是存量而不是流量。对于矿产而言,其权益概念较好理解,可定义为可用的矿产资源。矿产负债的概念则较难理解。矿产资源是非可再生资源,因此,消耗的矿产资源可理解为人类从大自然“借来”的资源(归还时间在无限的未来),记为矿产负债。那么,相应地,矿产资产就是已消耗的和尚存的矿产资源之和。这些定义使得几个重要概念都能够被核算,且符合会计学原理。

2.2.2 土地资产、权益和负债的核算方法改进思路

本文认为可以将土地资产、权益和负债分别定义为对土地的需求、土地的固有供给能力和对土地的需求超过其固有供给能力的部分。这三个定义非常类似于生态足迹方法中对生态足迹、生态承载力和生态赤字的定义。尽管生态足迹方法核算的是人类每年的资源消耗量以及土地每年的可持续供给量,即是土地服务流量而不是土地存量本身,但生态足迹法也是以“土地面积”来核算人类的资源消耗需求和土地的供给能力,其单位是“全球公顷”,可以理解为标准供给当量。因而,生态足迹方法中的三个概念与土地的资产、所有者权益和负债正好是一一对应的。因此,本文认为,可以使用土地的生态足迹、生态承载力、生态赤字分别核算土地资产、所有者权益和负债数量。这供给农产品和其他生态系统服务供给木材和其他生态系统服务供给肉类产品和其他生态系统服务供给生态系统服务直接使用、供给鱼类产品和其他生态系统服务提供能源提供原材料种衡量方式使得土地核算结果能够体现土地质量,因为土地质量下降时,土地权益将下降。而且,这种界定使得土地资产、负债和所有者权益三者自然地符合“资产=负债+所有者权益”这一会计恒等式。各概念之间的对应关系可用图1表示。

本文开创性地将生态足迹、生态承载力和生态赤字三个概念分别与土地的资产、所有者权益和负债一一对应起来,这使得土地负债的核算成为可能,且使得土地权益核算能同时考虑质量和面积。这种联系在逻辑上是合理的。土地(过载)负债相当于人类“从未来借来”的土地,或者“借了”土地未来的资源供給潜力。土地过度利用被视为负债是因为过度利用土地相当于透支了土地当下的供给能力。土地资产是所需的土地,权益是现有的土地,负债是“从未来借来”的土地。生态足迹是从土地实际获得的供给,生态承载力是土地固有的供给能力,生态赤字是“从未来借来”的土地供给能力。土地过载负债和生态赤字相当于人类承诺的在无限的未来 “付给”大自然的一笔生态账。这两套概念是对应的。第一,生态足迹方法在加总土地时,考虑了土地的面积和质量,这与自然资源资产负债表的要求如出一辙。第二,尽管生态足迹核算的是流量,但衡量流量的是所需或所供的土地面积,而土地面积就是存量,因此两套概念可以对应起来。第三,尽管生态足迹方法只涉及土地的资源供给服务,但现有研究已证明,土地生态承载力(即资源供给能力)与总的生态系统服务价值是高度相关的,而土地年服务流量的价值做净现值处理后就可以视为土地的价值,因此利用生态承载力估算土地权益价值是可行的。

此外,本文将环境负债定义为矿产资源消耗量(也视作矿产负债),相应地将矿产权益定义为矿产剩余探明储量,将矿产资产定义为矿产消耗量和剩余探明储量之和。其可行性和合理性在于:第一,环境污染物(环境负债)绝大部分是在人类利用矿产资源时产生的,而污染物数量难以统计,因此,用污染物的数量作为环境负债数量存在难题。第二,更重要的是,污染物造成的全部危害难以准确核算,人类对许多污染物危害的认识还远远不够,因此,用污染治理成本或环境污染造成的危害作为环境负债价值也存在难题。第三,矿产资源是非可再生资源,根据物质守恒原理,将环境负债定义为消耗的矿产资源就可以使得矿产资源核算自然地符合“资产=所有者权益+负债”这一会计学原理。这种衡量方法使得环境负债不会被系统性低估。理解与核算矿产或环境资产、权益和负债的思路如图2所示。

土地和矿产资源的数量核算方式总结在表2中。表2说明:①除湿地外,其他四种土地都根据面积和质量加权累计,计算过程中需要用到生态足迹方法中的产量因子和等价因子;湿地并不在生态足迹方法的考虑范围,故假设其赤字为0,只简单核算其面积,单位为公顷。②生态赤字=生态足迹-生态承载力,不过当生态承载力>生态足迹时,应该将土地负债(本文称之为土地过载负债)记为0。土地生态足迹、生态承载力和生态赤字的单位都是“全球公顷”,其中生态承载力相当于以土地质量为权重的土地面积加总。③各种土地的生态足迹都根据当地相关产品的实际产量计算,而不根据当地的消费量计算;通常,二氧化碳足迹在生态足迹核算中被计入林地足迹,但在核算自然资源资产负债表中并不需要这么做。④矿产的剩余探明储量一般是核算当年年底时刻的剩余探明储量,累计消耗量是指当年以及之前年份的全部消耗量,因此必须设定一个初始年份才能核算这二者。但初始年份选择并不重要,因为对于环境负债而言,增量比总量更有参考意义。能源矿产可以折合成标准油当量,各种非能源矿产则只能分别列示。

需要说明的是,在自然资源资产负债表中,应该重点分析权益和负债项及其变化量,即各指标在前后两个时间点的变化量。本文的核算方式避免了存量与流量并列的问题,因此需要通过两个时间点的两张自然资源资产负债表的比较来反映流量。土地权益数量反映了土地的资源供给潜力,土地过载负债数量项则反映了当前的过度利用程度及权益项的未来趋势。矿产权益数量反映了可供未来利用的矿产资源,矿产负债增量(即环境负债增量)反映了矿产消耗及对环境的压力情况。此外,这些数量指标还可以与人口、产出等指标结合使用。人均指标能更好地反映资源稀缺程度,而结合产出则能显示资源的利用效率以及经济发展质量。2.2.3 价值核算方法改进思路

核算土地资产、权益和负债价值时,可以将生态足迹方法、收益现值法与生态系统价值评估方法结合起来使用。首先核算每单位(即表2中土地数量的单位“全球公顷”)各种土地的价值,再根据单价和数量核算其总价值。第一步,明确土地相关用途和价值的关联性,确定土地价值整体核算而不是分开核算的原则;第二步,确定将生态系统服务价值(指每年所提供服务的价值)的净现值视作土地单价的基准方法(即收益现值法);第三步,根据所核算地区土地的等价因子以及现有生态系统服务价值的估算结果计算该地区土地的单价。此外,也可以根据该地区的耕地年产值估算耕地价值(也是收益现值法),用于佐证或校准基准方法的结果。基准方法中,每“全球公顷”土地X(X代表耕地、林地、草地、水域)的价格计算公式为:

其中,PX是现有研究计算的全球平均的每公顷X的年生态系统服务价值,EQFX是X的等价因子;r是贴现率,PXEQFX就是每“全球公顷”X的年服务价值,而VX就是净现值,就视作每“全球公顷”土地X的价值。生态足迹方法不涉及湿地,故本文假设所核算地区单位湿地的年服务价值与全球平均水平相同,则每公顷湿地的价值是PX/r。

其中,VA是新方法估算出的一个地区耕地所有者权益价值;EFA是该地区的耕地生态足迹;Vproducts是该地区耕地当年提供的全部农产品产值;α是耕地租金率,即土地在产品价值中的贡献率,一般设定为40%,即产值中的人类贡献占60%,土地的贡献为40%;τ是耕地全部服务价值与产品供给服务价值之比,一般设定在3~4之间。该方法得出的结果更准确,可以用来佐证或校准基准方法的结果(该方法不太适合其他土地)。

若定义耕地生态承载力BCA,则根据式(2)可知,耕地权益价值为(Vproducts ×BCAEFA×α×τ)/r。其中,Vproducts ×BCAEFA就是耕地每年的可持续产品供给价值,其暗含的含义是耕地可能被过度利用,也可能未能得到有效利用,因此不适合直接用当年的产量计算耕地的权益价值。

需要指出的是,各种土地供给产品的市场价格中都包含了人类劳动的贡献,而人类劳动的价值不应视为土地的贡献,故在计算土地相关价值时,应该剔除人类贡献部分,否则会造成土地相关价值的系统性高估问题。

利用土地生态系统年服务(收益流)价值估算土地价值,这将避免分开核算直接和间接经济价值时的系统性高估问题。这种方法的可行性在于:首先,利用收益现值法核算资产价值是广为接受的方法之一。其次,Costanza等[38]已经估算了全球平均的每公顷土地的生态系统服务价值(包括直接和间接经济价值),其估计结果做一些必要的换算即可用于中国。在核算出各种土地的数量之后(单位是“全球公顷”),就需要核算每“全球公顷”各种土地的价值。Costanza等[38]估计的是全球平均水平的每公顷土地的生态系统年服务价值,全球平均水平的每公顷土地与每“全球公顷”土地二者的资源供给能力之比就是各种土地的等价因子;资源供给能力决定生态承载力,而生态承载力与生态系统年服务价值高度正相关。因此,Costanza等[38]计算的结果分别除以每种土地的等价因子,就是每“全球公顷”各种土地的生态系统服务价值,该价值做净现值处理后可视为每“全球公顷”土地的价值。因此,利用生态系统服务价值估算土地价值是可行的。

需要指出的是,Costanza等[38]核算的土地生态系统服务价值包含了土地提供的产品和服务的价值,这些价值的估算是以已有研究的平均估计结果为基础。已有研究在计算产品价值时主要采用市场价格法;而对于环境权益和负债价值,由于它并不在市场中交易,故已有研究采用的是特征价格法、意愿调查法、修复成本法、旅行费用法等。这些方法在环境经济学中广为应用,故此处不再赘述,可参见Batabyal 等[36]。

由于本文将已消耗的矿产数量视为环境负债数量,故矿产权益、环境负债和矿产资产三个指标的数量单位是一致的,因此其价值估算方式也是一致的。矿产或环境的相关价值核算方法相对简单,即运用市场价格法并剔除人类贡献部分即可。矿产资源市场价格中也包含了人类劳动的贡献,因此也应予以剔除。于是,矿产资源价值计算公式如下:

其中,PMi为矿产资源i的市场价格,QMi为矿产资源i的数量;α是租金率。如果QMi是矿产权益,则VMi就是权益价值;如果QMi是环境负债,则VMi就是环境负债价值;如果是矿产资产,则就是资产价值。

用改进的市场价格法核算矿产或环境三种价值的最大好处是避免环境负债价值核算的随意性——因为环境污染的全部危害难以统计,大部分污染物也未能实际治理,因而使用治理成本来估算环境成本存在系统性偏误。

3 总 结

鉴于目前自然資源资产负债表研究存在的问题以及现有理论和方法均未得到广泛认可这一事实,本文认为其基础理论和方法都尚不成熟,非常有必要另辟蹊径,重新诠释自然资产负债表的相关概念,并引入新的核算方法。本文认为,引入生态足迹方法,可以使自然资源资产负债表中的资产、负债和权益概念更加清晰易懂,并使得资源的数量核算和价值核算方法更加科学,结果更加可信。

第一,可以将自然资源资产负债表定义为一套综合核算某一时间点自然资源数量和价值的量表。受生态足迹方法启发,本文认为,应该核算土地而不核算土地上的产品。可以将核算的资源类别界定为陆地上的土地和地下的矿产两大类,具体为耕地、林地、草地、湿地、水域、能源矿产和非能源矿产七小类,这可以很大程度上避免现有研究中的重复核算问题。

第二,可以将生态足迹方法引入土地资源核算中,将土地资产、所有者权益、负债(数量)分别与土地生态足迹、生态承载力、生态赤字对应起来,使得核算土地时能够同时考虑土地面积和质量;可以用已消耗的矿产资源衡量环境负债,避免环境负债的系统性低估问题。此外,这两种衡量方式将使自然资源资产负债表中资产、负债和权益的概念更加清晰易懂,且自然地符合“資产=负债+所有者权益”这一会计学原理。同时,这种核算方式也将避免核算过程中流量与存量的混淆问题。

第三,可以将生态足迹方法、收益现值法和生态系统服务价值评估方法结合起来,应用于土地价值核算,更准确地核算土地资产(权益和负债)价值以避免系统性偏误问题;用改进的市场价格法核算矿产或环境的三种价值,避免环境负债价值核算的随意性。

将生态足迹方法引入自然资源资产负债表编制中是一次大胆的尝试和创新,当然它有待实践的检验。将该方法付诸实践正是本文的后续研究工作。此外,由自然资源资产负债表的概念可以推知,它涉及资源数量、资源价值、生态环境质量、生态环境价值等的统计、核算与应用,将会涉及环境经济学、生态经济学、会计学、审计学、统计学领域,因此自然资源资产负债表编制将促成这些学科的融合发展。其编制工作将涉及自然资源部、生态环境部、水利部、审计署、统计局等部门或国务院直属机构,因此编制自然资源资产负债将涉及这些部门之间的协调合作,可能需要和导致一些管理制度方面的创新和改革。

(编辑:刘照胜)

参考文献

[1] 边晶莹, 赵奎涛, 沈镭, 等. 自然资源资产负债表的编制难点分析[J]. 中国矿业, 2018, 27(8): 38-41.

[2] 杜文鹏, 闫慧敏, 杨艳昭. 自然资源资产负债表研究进展综述[J]. 资源科学, 2018, 40(5): 875-887.

[3] 耿建新, 胡天雨, 刘祝君. 我国国家资产负债表与自然资源资产负债表的编制与运用初探——以SNA 2008和SEEA 2012为线索的分析[J]. 会计研究, 2015(1): 15-24.

[4] 谷树忠. 自然资源资产及其负债表编制与审计[J]. 中国环境管理, 2016, 8(1): 30-33.

[5] 史丹, 胡文龙. 自然资源资产负债表编制探索[M]. 北京: 经济管理出版社, 2015.

[6] 盛明泉, 姚智毅. 基于政府视角的自然资源资产负债表编制探讨[J]. 审计与经济研究, 2017, 32(1): 1-9.

[7] 封志明, 杨艳昭, 闫慧敏, 等. 自然资源资产负债表编制的若干基本问题[J]. 资源科学, 2017, 39(9): 1615-1627.

[8] 封志明, 杨艳昭, 陈玥. 国家资产负债表研究进展及其对自然资源资产负债表编制的启示[J]. 资源科学, 2015, 37(9): 1685-1691.

[9] 耿建新. 我国自然资源资产负债表的编制与运用探讨——基于自然资源资产离任审计的角度[J]. 中国内部审计, 2014(9): 15-22.

[10] 陈玥, 杨艳昭, 闫慧敏, 等. 自然资源核算进展及其对自然资源资产负债表编制的启示[J]. 资源科学, 2015, 37(9):1716-1724.

[11] 谷树忠, 李维明. 从自然资源核算到自然资源资产负债表[N]. 中国经济时报, 2015-11-20(14).

[12] 孔含笑, 沈镭, 钟帅, 等. 关于自然资源核算的研究进展与争议问题[J]. 自然资源学报, 2016, 31(3): 363-376.

[13] 闫慧敏, 封志明, 杨艳昭, 等. 湖州/安吉:全国首张市/县自然资源资产负债表编制[J]. 资源科学, 2017, 39(9): 1634-1645.

[14] 封志明, 杨艳昭, 李鹏. 从自然资源核算到自然资源资产负债表编制[J]. 中国科学院院刊, 2014 (7): 449-456.

[15] 江东, 付晶莹, 封志明, 等. 自然资源资产负债表编制系统研究[J]. 资源科学, 2017, 39(9): 1628-1633.

[16] 杨艳昭, 封志明, 闫慧敏, 等. 自然资源资产负债表编制的“承德模式”[J]. 资源科学, 2017, 39(9): 1646-1657.

[17] 焦志倩, 王红瑞, 许新宜, 等. 自然资源资产负债表编制设计及应用[J]. 自然资源学报, 2018, 33(10): 1706-1724.

[18] 张卫民, 王会, 郭静静. 自然资源资产负债表编制目标及核算框架[J]. 环境保护, 2018, 46(11): 39-42.

[19] 耿建新, 范长有, 唐洁珑. 从国家自然资源核算体系到企业自然资源资产披露——基于石油资产平衡表的探讨[J]. 会计研究, 2017 (1): 5-14.

[20] 耿建新,李志坚,胡天雨, 等.自然资源资产平衡表的实践探索——以宁夏永宁的报表编制为例[J].会计之友, 2017 (5):9-25.

[21] 沈镭, 钟帅, 何利, 等. 复式记账下的自然资源核算与资产负债表编制框架研究[J]. 自然资源学报, 2018, 33(10): 1675-1685.

[22] 胡文龙,王蕾.我国探索编制自然资源资产负债表的挑战及对策[J]. 环境保护, 2017, 45(11): 23-26.

[23] 徐素波, 张山, 陈丽芬. 自然资源资产负债表编制探析[J]. 财会月刊, 2019 (1): 79-85.

[24] 黄溶冰, 赵谦. 自然资源核算——从账户到资产负债表:演进与启示[J]. 财经理论与实践, 2015(1): 74-77.

[25] 薛智超, 闫慧敏, 杜文鹏, 等. 自然资源资产负债表编制中土地资源过耗负债的核算方法研究[J]. 资源科学, 2018, 40(5): 919-928.

[26] 耿建新, 刘尚睿, 吕曉敏. 土地自然资源资产负债表与自然资源资产离任审计——基于土地资源承载能力[J]. 财会月刊, 2018 (18): 113-123.

[27] 张晓晶, 刘磊. 新时代编制自然资源资产负债表的重点难点[J]. 城市与环境研究, 2018 (1): 3-20.

[28] 刘向敏. 关于自然资源资产负债表编制中土地资源核算的思考[J]. 中国国土资源经济, 2018(4): 36-40.

[29] 薛智超, 闫慧敏, 杨艳昭, 等. 自然资源资产负债表编制中土地资源核算体系设计与实证[J]. 资源科学, 2015, 37(9): 1725-1731.

[30] 吴琼, 马国霞, 高阳, 等. 自然资源资产负债表编制中的环境成本核算及实证研究——以湖州市为例[J]. 资源科学, 2018, 40(5): 936-945.

[31] 胡文龙,史丹. 中国自然资源资产负债表框架体系研究[J]. 中国人口·资源与环境, 2012,25(8): 1-9.

[32] 姚霖. 论自然资源资产负债表编制的“三瓶颈”——基于自然资源资产负债表国家试点调研[J]. 财会月刊, 2016(34): 6-9.

[33] 姚霖. 自然资源资产负债表基本概念释义[J]. 国土资源情报, 2017(2): 25-31.

[34] 孙玥璠, 徐灿宇. 自然资源资产生态系统服务价值评估方法探究[J]. 经济研究参考, 2016(44): 103-108.

[35] 李扬, 张晓晶, 常欣, 等. 中国主权资产负债表及其风险评估[J]. 经济研究, 2012(6): 4-19.

[36] BATABYAL A A, NIJKAMP P. Research tools in natural resource and environmental economics[M]. Singapore: World Scientific Publishing, 2011.

[37] COSTANZA R, DARGE R, DE GROOT R, et al. The value of the worlds ecosystem services and natural capital[J]. World environment, 1997, 387(6630): 253-260.

[38] COSTANZA R, DE GROOT R, SUTTON P, et al. Changes in the global value of ecosystem services[J]. Global environmental change, 2014(26): 152-158.

[39] BATKER D, SWEDEEN P, COSTANZA R, et al. A new view of the Puget Sound economy: the economic value of natures services in the Puget Sound Basin[R]. Tacoma:Earth economics, 2008.

[40] DE GROOT R, BRANDER L, SANDER V D P, et al. Global estimates of the value of ecosystems and their services in monetary units[J]. Ecosystem services, 2012, 1(1): 50-61.

[41] 谢高地, 张彩霞, 张雷明. 基于单位面积价值当量因子的生态系统服务价值化方法改进[J]. 自然资源学报, 2015(8): 1243-1254.

[42] WACKERNAGEL M, REES W E. Our ecological footprint: reducing human impact on the earth[M]. Gabriola Island: New Society Publishers, 1996.

[43] GALLI A, KITZES J, NICCOLUCCI V, et al. An exploration of the mathematics behind the ecological footprint[J]. International journal of ecodynamics, 2007, 2(4): 250-257.

[44] BORUCKE M, MOORE D, CRANSTON G, et al. Accounting for demand and supply of the biospheres regenerative capacity: the national footprint accounts underlying methodology and framework[J]. Ecological indicators, 2013(24): 518-533.

[45] YANG Yi, HU Die. Natural capital utilization based on a three-dimensional ecological footprint model: a case study in northern Shaanxi, China[J]. Ecological indicators, 2018,87: 178-188.

[46] WACKERNAGEL M, ONISTO L, LINARES A C, et al. Ecological footprints of nations: how much nature do they use? How much nature do they have?[R]. Toronto: International Council for local Environmental Initiatives, 1997.

[47] WACKERNAGEL M, ONISTO L, BELLO P, et al. National natural capital accounting with the ecological footprint concept[J]. Ecological economics, 1999(29): 375-390.

[48] 徐中民, 張志强, 程国栋. 甘肃省1998年生态足迹计算与分析[J]. 地理学报, 2000(5): 607-616.

[49] 王俊杰. 中国省级生态压力与生态效率综合评价——基于生态足迹方法[J]. 当代财经, 2016(8): 3-15.

[50] 史丹, 王俊杰. 基于生态足迹的中国生态压力与生态效率测度与评价[J]. 中国工业经济, 2016(5): 5-21.

[51] MANCINI M S, GALLI A, NICCOLUCCI V, et al. Stocks and flows of natural capital: implications for ecological footprint[J]. Ecological indicators, 2017,77: 123-128.

[52] MANCINI M S, GALLI A, COSCIEME L, et al. Exploring ecosystem services assessment through ecological footprint accounting[J]. Ecosystem services, 2018,30: 211-219.