2020年中国汽车电子产业 发展形势展望

2020-03-25

2019年我国汽车电子市场持续稳定增长,空间布局多点开花。展望2020年,在政策驱动、技术引领、环保助推以及消费牵引等外部驱动力的共同作用下,汽车电子产业将继续迈向新征程,车规级芯片与传感器成为产业发展的核心驱动力。但仍需要重点关注三个问题:一是缺乏世界级Tier1厂商;二是汽车电子传统供应链迎来解耦;三是汽车智能计算平台成为实现横向和纵向的“两个打通”的关键抓手。

对2020年形势的基本判断

2019年,我国汽车电子市场规模持续快速增长,成为推动汽车电动化、智能化、网联化发展的重要引擎。展望2020年,在人工智能、5G等技术的有力带动下我国汽车电子发展进入黄金期,汽车电子在整车中的成本占比持续增长,车规级芯片与传感器有望成为产业发展的核心驱动力。新技术的涌现使得科技巨头与互联网企业等新参与者越来越多,汽车电子传统供应链迎来解耦,产业生态面临重构,我国汽车电子产业迎来“弯道超车”的绝佳机遇。

多重因素叠加

助推产业迈向新征程

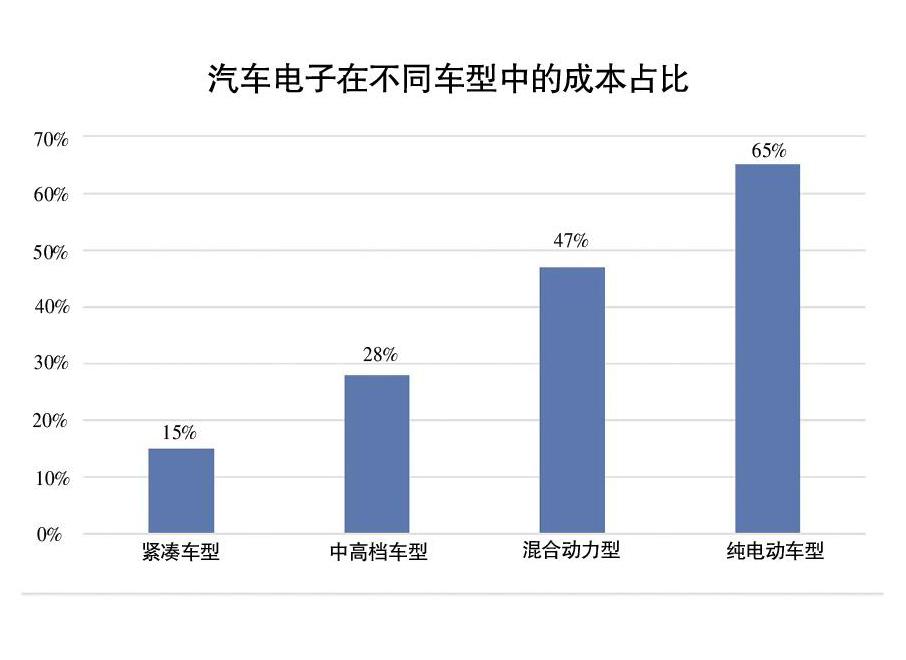

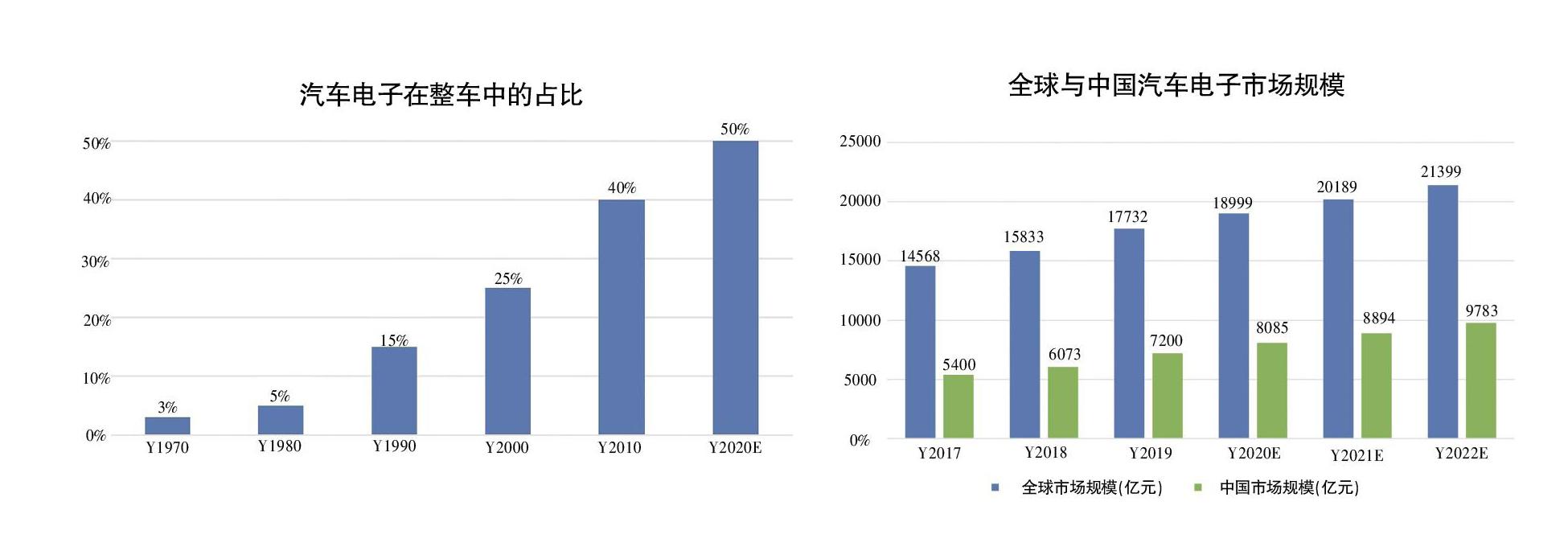

汽车电子作为汽车产业中最为重要的基础支撑,在政策驱动、技术引领、环保助推以及消费牵引的共同作用下,将进入发展的黄金时期。2018—2019年全球汽车电子市场规模预计为1.77万亿元,预计将以6.7%的年复合增速持续增长,至2020年全球市场规模有望突破2万亿元大关。一是由于各国政府陆续发布相关规划或标准,从技术攻关、标准体系、测试规范等方面进一步保障和促进汽车电子产业持续向好发展。二是在人工智能、5G等技术的引领下,汽车电动化、智能化、网联化发展趋势已成必然。汽车电子作为新一代信息技术与传统汽车产业跨界融合基础环节,其渗透率及单车价值量均得到进一步提升。汽车电子在整车中占比由上世纪70年代的3%已增至目前的40%,未来仍将继续提升,至2020年有望增至50%。三是在环保需求日益提升以及消费升级的牵引下,各国陆续公布燃油车禁售计划,高端汽车品牌相继降低购车门槛,推出入门级车型,叠加减税政策逐步发力,市场需求逐渐转向汽车电子占比更高的中高档车型、混合动力车型以及纯电动车型。即便汽车行业发展逐渐饱和,汽车需求下滑,市场增速放缓,2020年汽车电子市场规模预计仍将持续逆市攀升。

汽车电子市场持续稳定增长

空间布局多点开花

从市场规模来看,虽然目前全球整车市场大环境相对低迷,但我国年汽车产销量仍位居世界第一。2019年1—9月新能源汽车产销量分别是88.8万辆和87.2万辆,比上年同期分别增长了20.9%和20.8%。整车产销带动汽车电子市场规模持续稳定增长,近三年我国汽车电子年复合增长率为12.5%,超世界水平,预计2020年市场规模达8085亿元。随着全球汽车电子产业重点逐渐向亚洲地区转移,国际汽车电子巨头不断深化在华布局,扩大在华产能,我国汽车电子产业规模效应渐显。

从空间布局来看,已形成以上海、深圳以及吉林为核心的三大产业集群。上海市在整车工业的带动下,初步形成了以德尔福、博世、西门子、伟世通、法雷奥等汽车电子跨国公司的合资、独资企业为主,以上海实业交通、东方久乐、信耀电子等国企、民企为辅,以及上海交大、同济大学和上汽集团汽车工程研究院等科研机构的研发力量共同构成的汽车电子产业集群。深圳市借助優越的地理位置、良好的工业基础、强大的经济实力、完整的产业结构、丰富的人力资源和充足的民间资本,成为我国汽车电子产业重点集聚区。目前有近百家企业从事汽车电子的生产与销售业务,在汽车电子众多细分领域市场占据半壁江山。吉林省形成了以一汽集团技术中心、吉林大学等科研机构和高校为技术支撑,以一汽启明、西门子威迪欧等企业为骨干,以汽车控制和车载电子为主导产品,以长春市为企业集聚中心,覆盖吉林、辽源、四平、白城、通化和延边等地的产业发展格局。2020年,原有汽车电子技术创新模式与产业生态体系重构在即,预计北京、广州、重庆等智能化能级高、算力强的城市,有望成为汽车电子“新势力”,重建并主导全新计算机产业体系。

车规级芯片与传感器

成为产业发展的核心驱动力

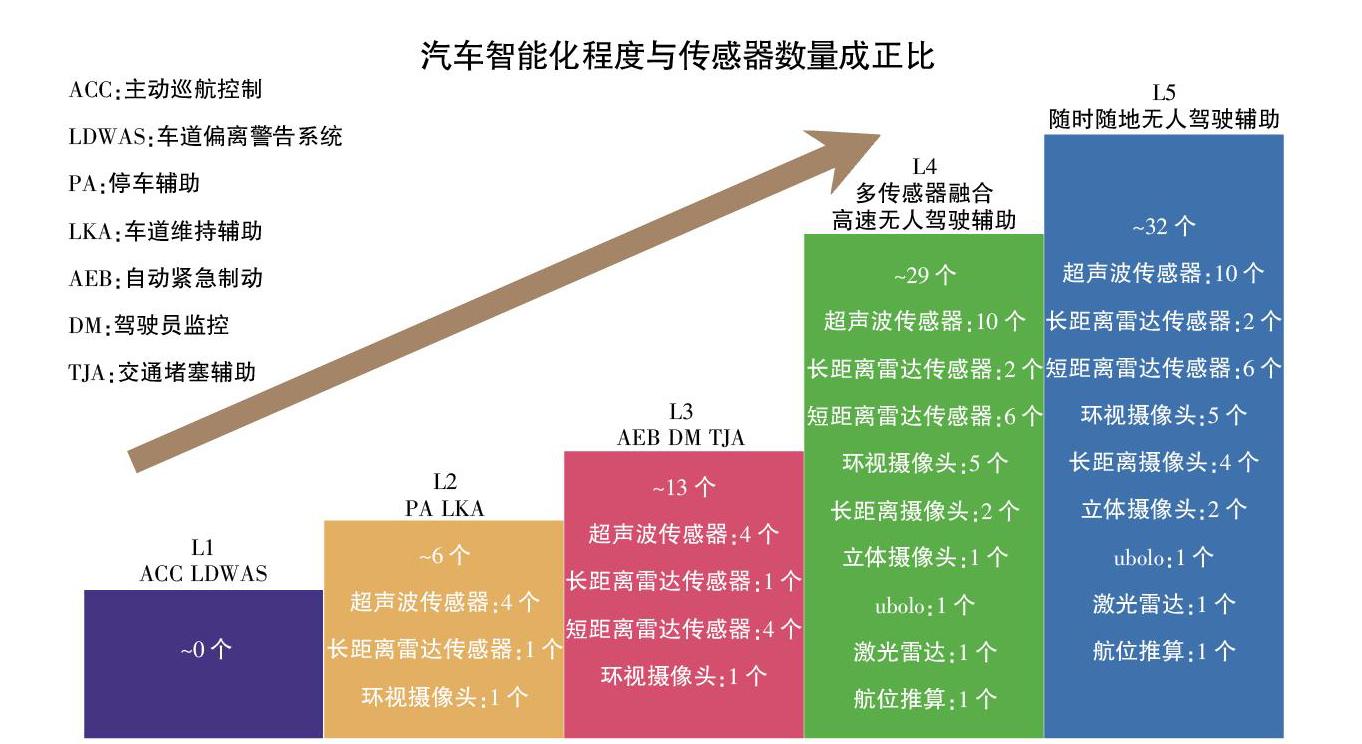

车规级芯片与传感器在汽车电动化、智能化、网联化发展中起到至关重要的作用,是汽车“新三化”发展的核心支撑。一是电池、电机、电控“三电”成为汽车电动化版图重要部分。以功率半导体(IGBT)、功率MOSFET、继电器、整车控制、电控系统等为代表的汽车电子使用场景将逐渐增加。单车价值逐步提升。纯电动汽车半导体元器件单车价值达673美元,较传统汽车增127%。到2020年,预计新能源汽车电机电控市场规模达428.4亿元,年复合增长率为25.6%。二是汽车智能化程度与传感器数量成正比。L5级无人驾驶车辆中的传感器数目可达32个。短期内传感器市场的需求主要为摄像头和毫米波雷达,未来单一种类传感器无法胜任L4及L5完全自动驾驶的复杂情况与安全冗余,以激光雷达、毫米波雷达等为核心的多传感器融合成为必然趋势。三是C-V2X芯片助推汽车网联化发展。工业和信息化部发布的《车联网(智能网联汽车)产业发展行动计划》中明确提出:至2020年车联网用户渗透率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上,预计C-V2X芯片及解决方案逐步成熟,规模商用将逐渐提上日程。

需要关注的三个问题

缺乏世界级Tier1厂商

我国企业强于算法和系统集成,底层基础软硬件仍是短板。硬件方面,Tier1进入门槛较高,认证周期长,行业壁垒大,产业格局相对稳定。全球前十大知名零部件厂商如伟世通、大陆、德尔福等由于技术水平领先、先发优势明显、品牌实力突出,纷纷较早进入中国布局,占据了我国中高端汽车电子市场。而我国Tier1企业起步相对较晚,作为产业后来者面临较大的切入压力,关键技术及制造水平与国外差距较大,产品主要集中于中低端。软件方面,我国既在汽车操作系统、车控软件等方面积累薄弱,缺少类似黑莓QNX的主流产品,又缺乏类似Adaptive AUTOSAR的统一软件架构标准,有碍于培育成熟产品和生态体系。

总体看来,国内企业主要活跃于与人工智能密切相关的自动驾驶核心算法与系统集成领域,而在传统汽车电子底层的软硬件方面仍是短板。2020年对我国而言,能否把握传统汽车电子转型升级的窗口期,弥补基础软硬件短板,做大做强国产汽车电子品牌,既至关重要又挑战巨大。

汽车电子传统供应链

迎来解耦

新的参与者越来越多,传统参与者的角色在不断发生变化。一方面,由于软件在产业中地位逐步提升,科技巨头成为汽车电子“新势力”,基于自身在算法研发、系统集成等方面的突出能力开发无人驾驶系统、信息娱乐操作系统以及软件平台。另一方面,传统汽车电子厂商在新的供应链关系中寻求平衡与突破,逐渐将业务范围从核心硬件延伸至操作系统软件,以及开展特定应用及其他服务或媒体内容。目前汽车电子“新旧势力”之间合作融合仍显不足,两者之间存在思维不同、路径各异的割裂现象,新型供应链关系、协作方式及利益分配体制亟待构建。2020年,随着5G商用的深入,车联网在汽车电子行业逐渐渗透,或有望促进科技巨头与传统汽车电子企业加快技术研发进度并分担研发成本,进一步深化合作融合。

汽车智能计算平台

成为关键抓手

以汽车智能计算平台为抓手横向可打通汽车电子“新旧势力”之间的协作链;纵向可打通从基础器件到整车制造和增值服务的供需链。汽车智能计算平台是依靠高性能计算技术和高可信软件技术,实时认知外部环境,并实现对整车最优决策和控制的计算系统。汽车智能计算平台作为汽车的“大脑”,一端衔接芯片、传感器、通信模块、底盘控制电子、车身控制电子等传统汽车电子核心环节,另一端衔接网络通信、数据融合、计算处理、决策规划等汽车电子新兴领域。无论是交通工具层面的升级,还是移动服务终端层面的演进,汽车智能计算平台都起到至关重要的作用。2020年,汽车智能计算平台市场开始萌芽,未来10年内,市场规模可达340亿美元,以计算平台为核心抓手,打造新型智能汽车电子产业体系是下一步工作的重中之重。

可采取的對策建议

(一)把握技术转型升级机遇,加快汽车电子硬件技术研发。集中优势资源,积极推动车规级计算芯片、高性能传感器、功率器件、存储器等重点技术产品的加速发展与科研成果转化。以大基金为支撑,配合专家与智库筛选,跟踪培育具有核心技术的集成电路中小企业,推动企业高质量整合,在细分领域培养具有显著特色和全球竞争力的龙头企业,打造我国的长项优势。

(二)聚力推动标准建设和通用软件技术突破。加速软硬件标准体系建设,加快完善车规级电子元器件测试认证标准和服务体系。由政府主管部门牵头,统筹规划,在主要汽车制造基地和研究中心建设若干产品检测平台。通过相关授权,赋予检测平台认证资质,形成我国汽车电子产品认证体系。建立汽车电子产品管理制度。采取国际通用的汽车产品管理制度,规范汽车电子产品的生产一致性检查,提升我国汽车电子产品品牌形象。推动通用软件技术突破,选取骨干企业和机构,集中优势资源,积极推动构建我国的C-AUTOSAR(China-AUTOSAR)统一软件架构标准、汽车操作系统、车控软件等重点技术产品的加速发展。

(三)大力支持行业加速整合、协同发展。大力促进行业资源优势集中和有效整合,积极采取政策扶持、产业资本运作、金融资本牵引等多种方式,推动整车制造、汽车电子、算法和系统集成等环节加速聚焦发展。支持具备较强技术和资源能力的企业积极采取兼并收购、战略联盟等多种发展形式,推进产业相同环节的横向一体化和不同环节的纵向一体化发展。以硬件为主变革传统供应链,将软件一同纳入供应链管理,提供超前的硬件以支撑电动化、智能化、网联化汽车软件频繁迭代升级的需求,加快供应链反应速度,应对多品种、小批量的软件产品。