招行高估值是市场理性的选择

2020-03-23马喆

马喆

当下市场泥沙俱下,银行股中的“贵族”招商银行也下挫近25%。笔者还是想和大家从3~5年视角来探讨一下对招行的看法。在笔者看来,招商银行的内在价值一直在不断增长,在4~5年内大概率将达到2500亿~3000亿拨备前税前利润的规模,业绩持续提升有保障。因此,短期股价对笔者而言,真不需要太在意,下跌反尔是好机会。

招商银行的三大“内功”

笔者想谈下我眼中招行相较于其他3家股份制银行的优势所在:存款端的成本优势、贷款端的风险控制优势和资本充足率的优势。

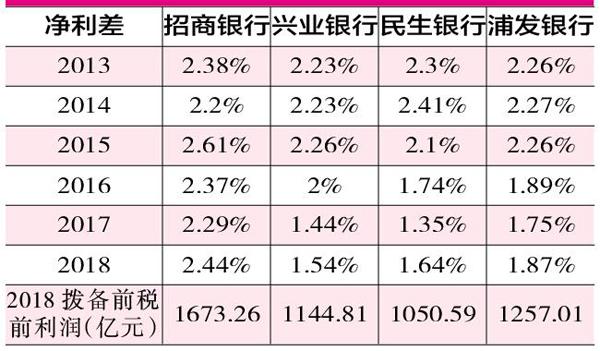

存款端成本方面,从表2可以看到,2015年开始,兴业、民生和浦发的净利差、净息差均开始收窄,而招行净利差保持相对稳定。净利差是由生息资产平均收益率减去计息负债平均成本率计算得出的。通过阅读年报,我们发现招商银行在生息资产收益率端并无太大优势,其2018年生息资产平均收益率为4.34%,而兴业银行为4.44%,民生银行为4.53%。那么优势一定在计息负债的成本端。2018年招商银行计息负债平均成本率只有1.9%,而兴业银行为2.9%,民生银行为2.89%。2018年,招商银行在计息负债端比兴业银行有1个百分点的优势。要知道,如果招商银行的存款计息成本和兴业银行一样,招商银行2018年末的5.82万亿计息负债余额将需要增加582.08亿成本。也就是说会减少582.08亿的税前利润。而招商银行2018年拨备前税前利润1673.26亿仅比兴业银行的1144.81亿高出528.45亿。

表1 四大股份行7年来市值变化对比

表2 四大股份行存款端成本比较

此外,我们都知道,相较于国有4大银行拥有铁路总公司等,单笔贷款规模高达十亿或者上百亿,且不良贷款率为“0”的优质客户,股份制银行要想经营同样的规模的零售贷款业务,可能需要5万~10万个零售客户支撑,市场拓展还需要持续投入非常高的费用。招商银行的零售业务和民生银行的小微贷都是这样的累活。这就需要商业银行必须建立一套有效的运营系统,从这几年的情况来看,招商银行的运营系统经受住了考验。

招商银行用自己多年的优质服务也吸引了大量的零售活期存款,2018年这些零售活期存款的成本只有0.33%,相应定期存款的成本率是2.69%~2.75%。显然,零售活期存款占比24.12%让招商银行在计息负债的成本端具备非常大的成本优势。(见表3)

表3 四大股份行零售活期存款占比情况对比

其次,招行的贷款端的风险控制优势也较为明显。笔者认为,招商银行的核心竞争力就是“零售+文化”,而“合规和风控”是招商银行文化的最重要体现,招行的这种自律性让笔者很喜欢。从资产负债表中可以看出招行的保守主义经营思想。银行业是一个15倍高杠杆的行业,表面上看来同质化的业务,经过杠杆放大后的样子截然不同。我们至今仍然不断警示自己“1998年长期资本管理公司因高杠杆交易看似低风险债券而破产的教训”。那些经营不善的银行只要真实的不良贷款率达到7%就会亏完所有的净资产。所以用市净率去掩饰不良贷款的银行估值完全是自欺欺人的做法。虽然从银行财报中很难看到每一笔贷款的动向以及其所蕴含的风险,但以笔者多年银行财报分析经验来看,有些商业银行显然还没有消化完这几年慢慢堆积起来的坏账,而有些优质银行早已经轻装上阵。

通过表4,招商银行的资产质量全面优于另3家股份制银行,而这种优势绝对不是在2018年刚刚发生的。早在2014年,招商银行就已经主动收缩在问题行业的贷款规模了,而那时另3家股份制银行还在铺摊子一样的盲目扩张。“有所为,有所不为”,再经过高杠杆的放大,让招商银行的资产质量好得格外亮眼。

表4 四大股份制银行资产质量情况对比

表5 四大股份制银行资本充足率对比

招商银行和浦发银行2018年的资产减值规模相当,分别是608.29亿和604.17亿元。但两家银行的减值目的是不同的,浦发银行当期核销金额高达612.9亿,而招商银行2018年核销金额只有261.97亿,余下的部分应该是从股东的左兜掏出来装进了右兜里。我们注意到招商银行2018年末的减值准备金余额从年初的1504.32亿增加到了1920亿。而减值准备金也是商业银行税前利润的一种隐形方式。

资本充足率的优势

2012年监管层批准四大国有银行加上交通银行和招商银行使用高级法计算资本充足率。而高级法资本充足率对零售业务占比大而不良贷款率偏低的招商银行尤为有利。2018年招商银行如果按传统的权重法计算,其资本充足率和一级资本充足率分别为13.06%和10.31%,而使用高级法计量则变化为15.68%和11.78%。招商银行对公贷款余额相比较其他3家股份制银行并无太大差别,甚至在2018年末,民生银行和浦发银行对公贷款的余额都超过了招商银行。笔者却认为,这恰恰体现了招商银行发放贷款的收敛,也意味着这家银行具备更大的放贷能力。此外,在笔者看来,招商银行目前应领先行业至少3~4年,“金融科技”是招商银行未来最大看点。

笔者很早就喜欢上了招行,是因为一直在用生意的思维思考问题,我们不在乎拥有的企业通过什么方式盈利,卖房子还是经营贷款都不重要,我们看重的是企业是否优质、市场价格是否公道。2018年,招商银行拨备前税前利润1673.26亿,因为计提了608.29亿的减值,缴纳了256.78亿的所得税,股东得到了税后805.6亿的利润。2019年归属于股东的税后净利润提升至928.67亿元。笔者认为只要保持适度业务增长,招商银行就會在4~5年的时间达到2500亿~3000亿拨备前税前利润的规模,业绩增长依旧有保障。