2019年四季度中国经济学家信心指数企稳回升

2020-03-20赵军利贾德刚黄辫辫

赵军利 贾德刚 黄辫辫

经济学家对当前经济形势的满意程度企稳,对未来经济走势的乐观程度增强。图/中新

国家统计局中国经济景气监测中心于2019年12月开展的中国百名经济学家信心调查显示,四季度经济学家对当前经济形势的满意程度趋于稳定,对未来经济走势的乐观程度有所增强,推动经济学家信心指数小幅回升。

随着逆周期调节政策进一步显效和中美经贸摩擦形势有所缓和,经济学家预期2020年我国经济增长缓中趋稳,就业形势基本稳定,消费价格高位回落,生产价格低位反弹;预期消费需求总体平稳,服务性消费支出加快;预期投资增速略有回升,基础设施投资增长加快;预期货物出口增速低位回稳,贸易顺差有所减少。

调查收到了国内有代表性、对宏观经济有研究的94位经济学家的问卷,按姓名汉语拼音顺序依次为:白景明、常欣、陈道富、陈淮、陈浪南、陈彦斌、陈宗胜、程漫江、程永照、迟福林、丁宁宁、甘犁、谷宏伟、管清友、郭克莎、何自力、贺力平、黄海洲、黄少安、黄卫平、纪玉山、姜超、金雪军、雎国余、李泊溪、李翀、李国璋、李康、李群、李善同、李天德、李雪松、李佐军、刘厚俊、刘熀松、刘小川、刘迎秋、隆国强、鲁政委、马晓河、梅新育、牛播坤、牛犁、潘向东、彭文生、邵挺、沈建光、史晋川、宋晓梧、谈世中、田国强、田秋生、汪同三、王广谦、王建、王剑辉、王军、王珺、王擎、王曦、王小广、王晓明、魏杰、谢亚轩、徐奇渊、徐长生、许维鸿、叶灼新、易宪容、喻新安、袁钢明、臧旭恒、曾五一、张宝通、张斌、张承耀、张军扩、张立群、张明、张曙光、张文魁、章铮、赵俊臣、赵峦、赵锡军、赵晓雷、赵志耘、郑超愚、周黎安、周立群、周天勇、周志斌、诸建芳和祝宝良。通过问卷了解他们对当前经济现状及未来发展趋势的判断,并征求其对未来宏观经济政策及改革的建议。

经济学家建议,继续实施积极的财政政策和稳健的货币政策,谨防经济失速下滑、地方债务和就业风险上升;着力推动准入负面清单、要素市场建设和公平保护产权,加快完善社会主义市场经济体制。

一、经济学家对当前经济形势的满意程度企稳,对未来经济走势的乐观程度增强

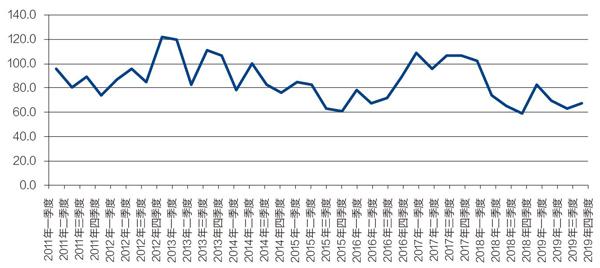

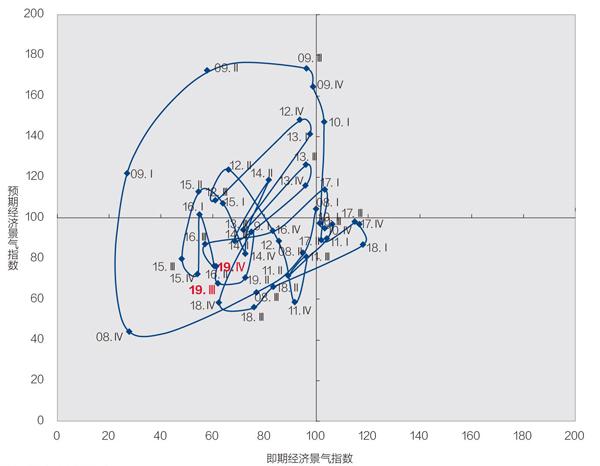

2019年四季度经济学家信心指数为68.6,比上季度高3.7点,连续两个季度走低后小幅回升(见图1)。其中,即期经济景气指数为61.7,比上季度略降0.7点,呈企稳态势;预期经济景气指数为75.5,比上季度回升8.1点,仍低于2019年一季度,但为2018年二季度以来的次高水平(见图2)。

图1:近年来中国经济学家信心指数走势图

资料来源:国家统计局。制图:颜斌

图2:近年来经济学家信心指数变动轨迹

资料来源:国家统计局

具体来看,53%的经济学家认为当前经济形势“还可以”,比上季度降低3个百分点;4%认为“好”,提高1个百分点;43%认为“差”,提高2个百分点。展望未来六个月,16%的经济学家预期经济形势“好转”,比上季度提高8个百分点;44%预期“大致持平”,降低8个百分点;40%预期“变差”,与上季度相同。

二、预期未来半年世界经济增长动力依然不足

(一)预期发达经济体经济运行缓中趋稳

对于未来六个月发达经济体经济走势,62%的经济学家预期“基本稳定”,比上季度提高12个百分点;11%预期“改善”,提高10个百分点;27%预期“变差”,降低22个百分点。

对于未来六个月美国经济走势,42%的经济学家预期“基本稳定”,比上季度略低2个百分点;18%预期“改善”,提高13个百分点;40%预期“变差”,降低11个百分点。对于未来六个月欧元区经济走势,48%的经济学家预期“基本稳定”,与上季度持平;13%预期“改善”,提高9个百分点;39%预期“变差”,降低9个百分点。对于未来六个月日本经济走势,63%的经济学家预期“基本稳定”,比上季度提高4个百分点;19%预期“改善”,提高8個百分点;18%预期“变差”,降低12个百分点。

(二)新兴市场和发展中经济体经济不确定性增强

对于未来六个月新兴市场和发展中经济体经济走势,50%的经济学家预期“基本稳定”,比上季度降低11个百分点;29%预期“变差”,提高3个百分点;21%预期“改善”,提高8个百分点。

对于未来六个月巴西经济走势,54%的经济学家预期“基本稳定”,比上季度提高10个百分点;31%预期“变差”,降低14个百分点;15%预期“改善”,提高4个百分点。对于未来六个月俄罗斯经济走势, 54%的经济学家预期“基本稳定”,比上季度降低5个百分点;29%预期“变差”,降低1个百分点;17%预期“改善”,提高6个百分点。对于未来六个月印度经济走势,41%的经济学家预期“变差”,比上季度提高6个百分点;37%预期“基本稳定”,降低13个百分点;22%预期“改善”,提高7个百分点。

(三)美国、欧元区和日本物价预期窄幅波动

对于未来六个月美国CPI走势,66%的经济学家预期“窄幅波动”,比上季度提高12个百分点;23%预期“上升”,降低9个百分点;11%预期“下降”,降低3个百分点。

对于未来六个月欧元区CPI走势,69%的经济学家预期“窄幅波动”,比上季度降低3个百分点;12%预期“上升”,提高7个百分点;19%预期“下降”,降低4个百分点。

对于未来六个月日本CPI走势,75%的经济学家预期“窄幅波动”,比上季度提高2个百分点;12%预期“上升”,提高7个百分点;13%预期“下降”,降低9个百分点。

(四)美元指数贬值预期上升

对于未来六个月美元指数的总体走势,59%的经济学家预期“小幅波动”,与上季度持平;31%预期“逐渐贬值”,提高11个百分点;10%预期“逐渐升值”,降低11个百分点。

对于当前主要货币兑人民币的名义汇率,调查结果显示,60%的经济学家认为美元兑人民币汇率“较合适”,认为“高估了”和“低估了”的分别为23%和17%。61%的经济学家认为欧元兑人民币汇率“较合适”,认为“高估了”和“低估了”的分别为22%和17%。63%的经济学家认为英镑兑人民币汇率“较合适”,认为“高估了”和“低估了”的分别为25%和12%。73%的经济学家认为日元兑人民币汇率“较合适”,认为“高估了”和“低估了”的分别为14%和13%。

(五)美联储利率政策宽松预期减弱

对于未来六个月美联储利率政策取向,5%的经济学家预期“降息2次及以上”,比上季度降低11个百分点;49%预期“降息1次”,降低18个百分点;43%预期“总体不变”,提高29个百分点;3%预期“总体加息”,与上季度持平。

三、预期我国经济增长缓中趋稳,就业形势基本稳定,消费价格高位回落

(一)逾七成经济学家预期2020年我国经济增长5.5%-6.0%之间

对于2020年全年我国经济增速,71%的经济学家预期“在5.5%-6.0%之间”,26%的经济学家预期“高于6.0%”,3%的经济学家预期“低于5.5%”。

(二)预期就业形势基本稳定,消费价格高位回落,生产价格低位反弹

1.预期就业形势基本稳定。

对于未来六个月我国就业状况,51%的经济学家预期“就业稳定”,比上季度提高12个百分点;47%预期“失业率上升”,降低10个百分点;2%预期“失业率下降”,降低2个百分点。对于2020年全国城镇调查失业率总水平,24%的经济学家预期为5.0%,68%预期在5.1%-5.5%之间,8%预期高于5.5%。

2.预期消费价格高位回落。

对于未来六个月我国CPI走势,27%的经济学家预期“逐步下降”,比上季度提高21個百分点;41%预期“窄幅波动”,降低7个百分点;32%预期“逐步上升”,降低14个百分点。对于2020年全年CPI,57%的经济学家预期在3.0%-3.5%之间,25%预期低于3.0%,18%预期高于3.5%。

3.预期生产价格低位反弹。

对于未来六个月我国PPI走势,33%的经济学家预期“逐步上升”,比上季度提高24个百分点;46%预期“窄幅波动”,降低12个百分点;21%预期“逐步下降”,降低12个百分点。对于2020年全年PPI,57%的经济学家预期在-0.5%到0.5%之间,23%预期高于0.5%,20%预期低于-0.5%。

(三)预期消费需求总体平稳,投资增速略有回升,货物出口增速低位回稳

1.预期消费需求总体平稳。

对于当前消费形势,60%的经济学家认为消费需求“还可以”,5%认为“好”,35%认为“差”,与上季度调查结果基本一致。

展望未来六个月,59%的经济学家预期消费需求“大致持平”,比上季度降低4个百分点;14%预期“好转”,提高3个百分点;27%预期“变差”,提高1个百分点。

对于2020年社会消费品零售总额名义增速,64%的经济学家预期在7%-8%之间,22%预期高于8%,14%预期低于7%。预期服务性消费支出加快。

对于未来六个月我国居民服务性消费支出增长,33%的经济学家预期“加快”,51%预期“大致持平”,16%预期“放慢”,与上季度调查结果基本一致。

2.预期投资增速略有回升。

对于当前投资形势,70%的经济学家认为投资需求“差”,比上季度提高9个百分点;29%认为“还可以”,降低8个百分点;1%认为“好”,降低1个百分点。展望未来六个月,20%的经济学家预期投资需求“好转”,比上季度提高5个百分点;41%预期“大致持平”,降低12个百分点;39%预期“变差”,提高7个百分点。

对于2020年固定资产投资增速,56%的经济学家预期在5.0%-5.5%之间,30%预期高于5.5%,14%预期低于5.0%。对于2020年民间投资增速,78%的经济学家预期在4%-5%之间,10%预期高于5%,12%预期低于4%。

对于2020年房地产开发投资增速,62%预期在8%-10%之间,17%预期高于10%,21%预期低于8%,经济学家之间存在一定分歧。

对于2020年基础设施投资增速,67%的经济学家预期在4.5%-6.0%之间,12%预期高于6.0%,21%预期低于4.5%。

3.预期货物出口增速低位回稳,贸易顺差有所减少。

对于未来六个月货物出口增速走势,25%的经济学家预期“上升”,比上季度提高15个百分点;43%预期“大致持平”,提高14个百分点;32%预期“下降”,降低29个百分点。

对于未来六个月货物进口增速走势,40%的经济学家预期“上升”,比上季度提高27个百分点;34%预期“大致持平”,降低6个百分点;26%预期“下降”,降低21个百分点。

对于未来六个月货物贸易平衡情况, 57%的经济学家预期“顺差减少”,比上季度提高4个百分点;24%预期顺差“不变”,提高9个百分点;19%预期“顺差增加”,降低12个百分点;没有经济学家预期“出现逆差”。

(四)预期利用外资增长平稳,人民币兑美元趋向升值,股票市场指数波动上升

1.预期利用外资增长平稳,对外投资增长加快。

对于未来六个月我国外商直接投资(FDI)增速,27%的经济学家预期“加快”,比上季度提高7个百分点;45%预期“持平”,降低8个百分点;28%预期“放慢”,提高1个百分点。

对于未来六个月我国对外直接投资(ODI)增速,40%的经济学家预期“加快”,比上季度提高3个百分点;42%预期“持平”,提高15个百分点;18%预期“放慢”,降低18个百分点。

2.预期人民币兑美元趋向升值。

对于未来六个月人民币兑美元汇率走势,26%的经济学家预期“升值3%以内”,比上季度提高14个百分点;47%预期“基本稳定”,提高12个百分点;27%预期“贬值3%以内”,降低14个百分点;没有经济学家预期“升值3%以上”和“贬值3%以上”,上季度两者分别为2%和10%。

3.预期股票市场指数波动上升。

对于未来三个月国内股票市场指数趋势,32%的经济学家预期“上升”,比上季度提高3个百分点;61%预期“小幅波动”,提高1个百分点;7%预期“下跌”,降低4个百分点。

4.预期长期国债收益率回稳趋升。

对于未来六个月短长期国债收益率走势,57%的经济学家预期3月期国债收益率“大致持平”,比上季度提高14个百分点;13%预期“上升”,降低2个百分点;30%预期“下降”,降低12个百分点。26%的经济学家预期10年期国债收益率“上升”,比上季度提高15个百分点;45%预期“大致持平”,提高4个百分点;29%预期“下降”,降低19个百分点。

四、预期一线城市、省会城市房价及销量趋稳,其他城市房价下跌、销量收缩

关于房价走势,调查结果显示,对于北上广深等一线城市,57%的经济学家预期未来六个月房价“持平”,比上季度降低8个百分点;23%预期“上涨”,提高9个百分点;20%预期“下跌”,降低1个百分点。对于省会城市,53%的经济学家预期房价“持平”,比上季度提高3个百分点;20%预期“上涨”,提高1个百分点;27%预期“下跌”,降低4个百分点。对于其他城市,61%的经济学家预期房价“下跌”,比上季度提高3个百分点;30%预期“持平”,降低4个百分点;9%预期“上涨”,提高1个百分点。

关于房地产销量,调查结果显示,对于北上广深等一线城市,51%的经济学家预期未来六个月销量“持平”,比上季度提高10个百分点;33%预期“下降”,降低11个百分点;16%预期“上升”,提高1个百分点。对于省会城市,52%的经济学家预期销量“持平”,比上季度提高11个百分点;28%预期“下降”,降低13个百分点;20%预期“上升”,提高2个百分点。对于其他城市,58%的经济学家预期销量“下降”, 30%预期“持平”,12%预期“上升”,与上季度调查结果基本一致。

五、经济学家对下阶段的政策建议

一是预期未来三年我国经济运行呈稳中趋缓态势。对于未来三年我国经济增长趋势,30%的经济学家认为会“在6%左右的水平保持平稳”,31%认为“增速小幅回落后趋稳”,34%认为会呈“持续下行走势”,另有3%认为“增速回落后反弹上行”,2%认为会“进入新的上升周期”。

对于2020年我国经济增长目标区间,62%的经济学家认为应设为“5.5%-6%”,23%认为应设为“6%-6.5%”;5%选择“5%-5.5%”,1%选择“5%以下”;3%选择“6.5%-7%”,1%选择“7%以上”;另有5%认为“不确定具体目标”。

二是继续实施积极的财政政策和稳健的货币政策。对于2020年我國财政政策力度,81%的经济学家认为相较于2019年应“适度扩张”,19%认为应“保持不变”,没有经济学家认为应“适度收紧”。对于2020年我国财政赤字率(一般公共预算赤字/GDP),56%的经济学家认为应设定在3%,33%认为应低于3%,11%认为应高于3%;最大值为6%,最小值为2.5%,平均值为3.0%。

对于2020年我国货币政策力度,45%的经济学家认为相较于2019年应“适度扩张”,54%认为应“保持不变”,1%认为应“适度收紧”。稳健的货币政策灵活适度预期下,实体经济融资成本有望走低。对于未来六个月我国5年期以上贷款市场报价利率(LPR),43%的经济学家预期“下降”,56%预期“大致持平”,仅有1%预期“上升”。要保持流动性合理充裕,还需完善货币发行机制,应对外汇占款缓步减少。对于未来六个月我国外汇占款余额,56%的经济学家预期“小幅下降”,2%预期“大幅下降”;31%预期“基本不变”;11%预期“小幅上升”,没有经济学家预期“大幅上升”。

三是谨防经济失速下滑、地方债务和就业风险上升。对于2020年我国经济要注意防范和化解的主要风险,经济学家选择比重较高的是经济增长失速下滑、地方债务风险和失业率上升,其次是不作为现象蔓延、金融不良资产上升、粗放增长模式回归、出口环境恶化、居民收入差距扩大、破产企业明显增加和资本较多外流,其余选择依次是房价大幅波动、通货紧缩、居民房贷风险、产能过剩加剧、资源环境保护不力和其他。与上年同期相比,选择地方债务风险和不作为现象蔓延的比重提高较多,选择出口环境恶化和房价大幅波动的比重下降较多。

四是着力推动准入负面清单、要素市场建设和公平保护产权,加快完善社会主义市场经济体制。对于加快完善社会主义市场经济体制,经济学家期待近中期取得较大进展的制度、机制中,选择比重最高的是“全面实施市场准入负面清单制度”,其次是“推进要素市场制度建设”、“健全以公平为原则的产权保护制度”、“健全推动发展先进制造业、振兴实体经济的体制机制”、“加强资本市场基础制度建设”和“落实公平竞争审查制度”,其余选择依次是“建立知识产权侵权惩罚性赔偿制度”、“健全破产制度”、“构建区域协调发展新机制”、“健全城乡融合发展体制机制”、“完善农业农村优先发展的制度政策”、“建立消费者权益保护集体诉讼制度”、“完善保障国家粮食安全的制度政策”、“改革生产许可制度”和“优化经济治理基础数据库”。

(作者均供职于国家统计局中国经济景气监测中心;编辑:许瑶)