我国商业银行“一带一路”图谱

2020-03-19韩羽来

韩羽来

“一带一路”倡议提出五年来,我国银行业密切对接国家重大战略项目,积极参与沿线金融大动脉加快构建,稳步推进国际业务发展和机构网絡建设,不断拓宽服务渠道。随着人民币国际化战略和“一带一路”建设的深入推进,沿线国家对金融服务的需求日益增加,基于市场化合作原则的商业性金融正在成为主流和未来趋势。

我国商业银行在“一带一路”沿线的布局

“一带一路”倡议为中国与沿线国家的互融互通和商业银行国际化发展提供了广阔的市场区域、广泛的客户群体与难得的海外发展机遇。完善国际化机构布局,深耕国际化业务成为商业银行未来新的利润增长点。目前,中资银行业在沿线国家覆盖网络日渐完善,沿线金融大动脉初现雏形。

四大国有商业银行是“一带一路”沿线扩张的主力军。“一带一路”沿线已成为近年我国商业银行国际化布局区位选择的重点,以国有四大商业银行为代表的大型银行是我国银行业国际化进程的重要力量。截至2018年末,四大行境外机构已覆盖40多个“一带一路”沿线国家,机构覆盖率超过40%。四大行的机构沿线布局占中资银行总数的88%,中资金融机构在“一带一路”沿线扩张的主力军(见表1)。

作为国内最大商业银行,工商银行稳步推进全球网络布局与渠道建设,设立境外分支机构426家,已覆盖全球47个国家和地区,在"一带一路"沿线21个国家和地区拥有131家分支机构;中国银行境外机构已覆盖56个国家和地区,包括23个“一带一路”沿线国家,境外代理行数量已经达到1600余家,其中在“一带一路”沿线有约500家代理机构;建设银行与140余个国家和地区的金融机构建立联系,基本覆盖“一带一路”沿线国家;农业银行在全球15个国家和地区设立了18家境外机构和1家合资银行,其中在“一带一路”沿线国家设立机构6个,总计与139个国家和地区的1613家机构建立了总行级代理行关系。

中国银行是同业内国际化、综合化程度最高的中资商业银行,2017年境外营业收入在集团总营业收入中占比高达29.95%,2018年稍有下降,为22.78%,同时中行境外营业利润和利润总额也领先国内同业。作为国内最大的商业银行,工商银行境外机构营业成绩也较为突出,2018年境外机构营业收入超过集团总收入10%。2018年,国际金融市场波动较,大全球经济总体延续增长势头放缓,经济增长同步性总体下降。面对严峻复杂的经营环境,四大行的境外机构营业收入、利润在集团中的占比相较于2017年稍有降低(见表2、图1)。

作为国际化、综合化程度最高的中国银行和工商银行应发挥先导性作用,分享国际化发展的社会资源,与其他商业银行勠力同心,合力推进银行业金融机构在“一带一路”的沿线布局。

中小商业银行正加快“一带一路”机构布局的进程。除了四大行,国内中小股份制银行也在提升其国际化程度。交通银行、招商银行、中信银行、浦发银行也在积极加大“一带一路”建设投资。但其融资金额及投资沿线国家的项目数量与工行、中行等还存有较大差距,且机构布局简单,更多还停留在海外网点铺设阶段(见表3、表4)。

自“一带一路”倡议提出五年以来,中资银行业沿线国家的机构数增长显著。2013年末,沿线仅有45家一级分支机构。截至目前,“一带一路”沿线国家已有125家中资银行一级分支机构,机构数增加了178%,沿线国家覆盖率也提升了10%。从区位分布上看,中资银行机构在东盟和东亚的布局密度较高,中亚、大洋洲、欧美地区的布局则较稀疏。我国商业银行布局重点集中在东盟地区和波斯湾沿岸地区,已全面覆盖东盟10国,共设有34

家分支机构,约占“一带一路”沿线机构数的30%。其次集中在西亚发达地区,共设有13家分支机构,而较少涉足南亚、西亚地区。我国商业银行在“一带一路”沿线的机构布局覆盖网络还有较大提升空间。

“一带一路”背景下我国商业银行的国际化发展

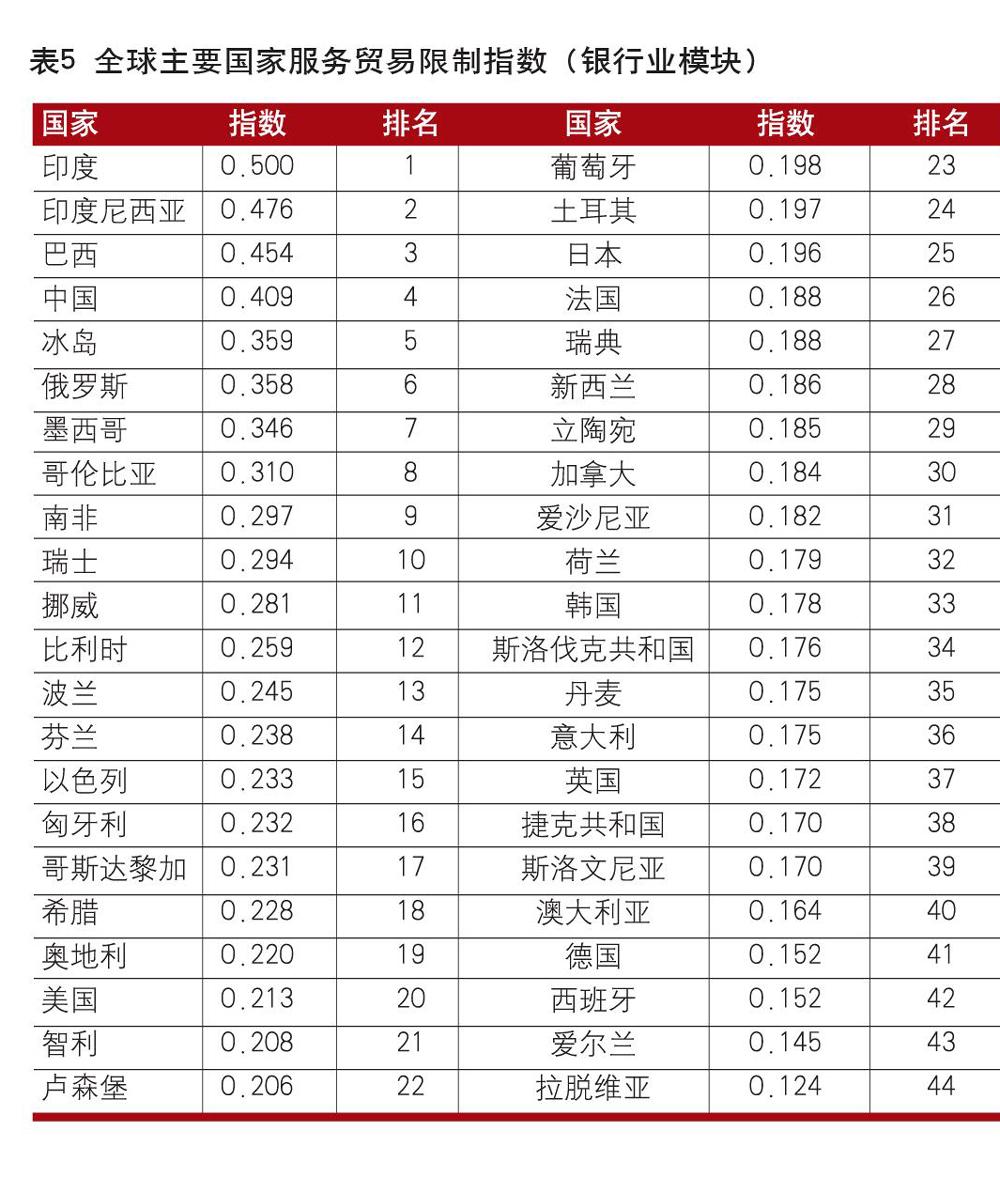

商业银行在设立每一个境外分支机构之前,都会评估其进入难度以及未来的市场前景,论证其可行性。而东道国银行业的开放程度是影响区位选择的重要因素,直接影响外资银行进入母国市场。本文采用经济合作与发展组织(OECD)提出的服务贸易限制指数来表示银行业的开放程度。如表5,其中1是指存在行业限制,0表示不存在行业限制。此数值越高,表明该国的银行业开放水平较低,限制较多,进入难度大。

根据表5全球主要国家的银行业限制水平可以看出,印度、印尼、巴西等排名1至15位的国家,其指限制指数都超过了平均水平(0.237),说明这些国家对外国银行的进入存在一定程度的限制;而拉脱维亚、爱尔兰、西班牙等排名靠后的国家,该指数数值较低,表明这些国家的银行业开放程度较高,更有利于我国商业银行的进入。目前,我国商业银行境外机构分布多集中在即银行业限制低的国家,而在银行业限制指数较高的国家中设立的分支机构数目少,说明东道国银行业的限制对我国商业银行国际化经营的区位选择产生了一定影响。

“一带一路”对商业银行机构布局区位选择的影响。尽管沿线国家面临着经济转轨和社会转变的不同挑战,但经济发展始终是各国人民的共同期盼。沿线各国自然资源和产业结构差异较大,经济存在较强互补性。同时,“一带一路”需要巨量的投融资服务以及配套的金融服务,有助于国内商业银行的拓展沿线的国际化经营。根据亚洲开发银行估计,“丝绸之路经济带”区域未来10年的基建投资需求将达到8万亿美元。大批跨境公路、铁路、海上、空中航线、光缆、油气管道以及互联网等方面的大型基建设施将全面启动。我国商业银行可为能源、运输、通信和电力等行业及其上下游相关领域项目建设等提供融资服务,拓展投资机会。

但我国商业银行国际业务发展起步较晚,制约银行业发展的重要原因有沿线复杂的地缘、政治、经济环境。此外,金融业发展很大程度上取决于当地的经济发展水平,“一带一路”沿线国家经济发展水平差异较大,我国商业银行在海外布局过程当中面对参差不齐的发展水平,需要采取不同的步骤开拓当地市场,因地制宜的发展战略限制了整体化海外布局的快速推进。

商业银行国际化发展战略的实施。国有商业银行很早就确定了发展的国际化战略,并将其作为指引积极推进境外布局。但各家商業银行的国际化经营战略通常为长期目标,缺乏不同时期或发展阶段的具体规划。根据表6各商业银行国际化发展战略可看出,各家银行的布局战略也呈现出高度趋同的现象。此外,香港通常被作为商业银行国际化进程的第一站,在港的中资银行是银行国际化区位布局的观察窗口。由于大部分中小型、城市商业银行尚未提出明确的国际化布局区位战略,通常是追随大型商业银行,在成熟的金融市场,如香港、新加坡、伦敦等建立代表处。

各主要商业银行应充分利用“一带一路”倡议带来的重大发展机遇,实施差异化的国际化发展战略,扬长避短,分工合作,采取不同的步骤开拓当地市场并展开区域合作,在人民币国际化战略稳步推进背景下,加快沿线国家的布局,形成一个全面覆盖的机构国际网络体系。同时加强在相应地区的本土化经营,提供专业高效的金融服务,来满足沿线国家建设需求。如沿线多数国家是全球重要粮食产区,我国农业银行应充分发挥“服务三农”的特色和优势,将支持农业企业“走出去”作为国际化经营重要方向,深化三农国际服务。

商业银行国际化机构布局的区位选择

从国家战略大局出发,我国商业银行应抓住“一带一路”契机,积极实施海外拓展,培育强大的海外商业存在。积极主动对接国家“一带一路”建设和企业“走出去”需求,巩固并提升“以亚太为中心,欧美为两翼、拓展全球布局”的覆盖面。发达国家金融发展成熟,具备设立分支机构的条件,如巴黎、伦敦、苏黎世等经济发展水平高的发达地区,商业银行金融机构更容易形成集聚效应并拓展新业务,获得投资机会。发达国家地区对于外资银行的准入管理趋严,我国商业银行更应紧跟进国家政策导向,择机推进在发达地区的机构布局。商业银行可以在挖潜传统重点区域基础之上,通过自主申设、投资入股、战略并购等多种灵活的方式在发达地区设立更多的机构网点,持续完善全球机构布局。

根据目前我国与“一带一路”沿线各地区合作情况,以及2018年全球形势的变化,亚洲区是银行业国际化布局区位选择的重点区域,东南亚和中亚、中东欧地区是未来我国商业银行需要关注的重点。

以新加坡为中心发挥对东南亚地区的辐射作用

在“一带一路”战略规划中,东盟是海上丝绸之路的重要组成部分,新加坡又地处东南亚腹地,是东盟地区最重要的金融中心及外汇交易中,具备国际化的金融环境,银团二级市场较为活跃,是商业银行国际化经营首选地之一,是我国商业银行进军东南亚及南亚市场的天然桥头堡。东南亚地区11国处于“一带一路”的中国—中南半岛经济走廊,是中国西南通往印度洋的重要通道,也是我国的重要能源合作地区和经济贸易合作地区。东南亚及亚太地区拥有大量的被并购标的和自然资源,中资公司通常在新加坡设立机构对新加坡、澳洲、甚至欧洲标的进行收购,此过程离不开商业银行提供的金融服务。

巨大的经济建设需求离不开金融业的支持,我国商业银行可积极关注与东南亚交通能源建设方面的合作项目,为地区贸易交流提供融资及资金清算服务。目前,在全球14个清算行安排中,7个在“一带一路”沿线(港澳台、卡塔尔、马来西亚、泰国、新加坡)。未来,构建以新加坡为中心,辐射亚洲地区的人民币清算安排是银行业发展的重点方向。我国商业银行需根据与该地区合作项目的类型,积极调整支持战略,不断优化境外银行业务结构。

以巴基斯坦、哈萨克斯坦为突破口,辐射中亚、南亚、中东欧地区

中亚五国位于欧亚大陆腹地,地处中国—中亚—西亚经济走廊核心区域,扼守新亚欧大陆桥经济走廊。中亚五国,包括哈萨克斯坦、塔吉克斯坦、吉尔吉斯斯坦、乌兹别克斯坦以及土库曼斯坦。哈萨克斯坦是习近平主席“一带一路”构想的首倡之地,也是古丝绸之路交通要道,是“一带一路”陆上出口的首站,并且与我国地缘比邻,且双方具有稳定的政治关系,是我国企业对外投资的重要目的地。同时,自国际金融危机以来,矿产价格持续走低,资源依赖型的中亚五国迫切需求资金以满足自身发展,而现有的国际组织对该地区的能源和基础建设各方面的支持乏力,因此,中亚各国与中国金融机构合作的意愿增强。

哈萨克斯坦石油和煤炭资源储备丰富,土库曼斯坦油气资源储备丰富,里海发现了全球第二大油田,我国商业银行可以以中亚各国的能源资源储备为基础,根据与该地区的能源项目基础建设需求,提供具体的战略和资金支持。然而,目前在土库曼斯坦、吉尔吉斯斯坦、塔吉克斯坦、乌兹别克斯坦暂未开立中资银行。与俄罗斯、巴基斯坦和土耳其相比较,我国在中亚五国金融业的投资微不足道。

我国商业银行可将巴基斯坦、哈萨克斯坦外交、经贸友好伙伴国为突破口,积极推进在中亚地区的机构布局,辐射南亚、中东欧地区,完善沿线金融服务。尤其要在加大在卡塔尔、阿曼、约旦、黎巴嫩等其他国际大行已布局的地区的投入,形成较为完善的全覆盖的机构网络体系,完善多层次的跨境、跨业、跨市场金融服务,推动银行业的国际化高质量发展。

(作者单位:中信银行股份有限公司资产负债部)