实控人持股、内部控制与并购商誉

2020-03-18江欣

江欣

[提要] 并购是企业扩大资产规模、增强企业“协同效应”、提升竞争力的主要手段,同时商誉因其专业判断空间大成为风险的“蓄水池”。近年來,随着并购商誉最终导致“爆雷”的案例层出不穷。本文以我国主板A股企业商誉为样本,从企业内部控制角度对商誉产生过程中的影响因素进行实证分析。

关键词:并购;商誉泡沫;内部控制

中图分类号:F27 文献标识码:A

收录日期:2019年12月20日

一、引言

2012~2018年间,中国并购市场的交易金额与交易次数不断攀升。于2016年达到历史高点,2016年中国并购市场交易数量上升21%,达11,409宗,交易金额上升11%,达7,700亿美元。2017年仍有6,710亿元,主要源自于海外并购的减少,而国内的战略投资依旧保持增长。并购是企业扩大资产规模、增强企业“协同效应”、提升企业竞争力的重要手段。大多数上市公司在收购标的资产的时候都属于溢价收购,而反映在财务报表上的数据就是商誉。并购产生的商誉因其专业判断空间大成为风险的“蓄水池”。上市公司前几年高溢价并购的资产,在这2017~2018两年间,“爆雷”案例十分之多。大额商誉减值不仅会吞噬企业账面经营利润,拖累上市公司发展,同时也损害了投资者利益。

我国财政部2006年企业会计准则将同一控制下企业合并中,合并成本大于中取得的被购买方可辨认净资产公允价值的差额认定为商誉。这个差额是建立在被并购方预期能为企业带来超额利润的基础之上,一旦被并购企业的业绩承诺不能实现,就会出现商誉减值的风险。而当前商誉的计量方式增加了企业的会计自由裁量权,可能会引发企业的机会主义行为,管理者可以借助高估或延迟减值的方式短期内增加收益和股票价值,部分企业甚至通过大量计提商誉减值,来实现“洗大澡”目的。证监会2018年11月发布的会计监管风险提示指出要对商誉减值事项从严监管,要求上市公司应当至少在每年年度终了进行减值测试,也揭露了目前并购商誉中存在的一些问题。其中包括:年末商誉减值测试缺失、商誉资产组的认定不符合认定条件、商誉减值未能及时计提、商誉相关信息披露不充分等。而这些都有悖于企业并购内部控制目标,反映出并购流程的内控的设计或运行在一定程度上的缺陷。

本文通过实证发现了内部控制对于商誉确认过程中的影响机制,发现内控质量越高的企业,商誉比例越低。说明企业的内部控制流程能够对过高商誉的出现起到抑制作用。进一步研究发现,实控人持股比例过高会抑制内部控制对商誉的抑制作用。

二、理论分析与研究假设

内部控制是由企业董事会、证监会、经理层和全体员工实施的,旨在实现控制目标的过程。内控通过一系列的制度安排来提高企业经营效率和效果,促进企业实现发展战略,从而给投资者带来显著的利益。并购战略的合理决策和有效实施是提高其经营效率和效果、促进其实现发展战略的根本保证,内控在其中扮演的角色便愈发值得关注。

从并购发起过程来看:(1)高质量的内部控制要求企业在并购前做好需求论证以及对标的进行充分调查,对并购前后的潜在风险进行较为合理的预判,降低并购标的选择不当、或者给付对价过高导致商誉溢价过高的风险。(2)企业内部控制中的信息与沟机制,能够缓解信息不对称和委托代理问题,能够帮助股东更加清楚、准确、及时地获取公司的投资计划与并购方案,抑制管理层过度自信或者机会主义行为带来的并购。从并购后的资源整合环节来看:内部控制能够平衡公司股东与高管利益,减少整合过程中的利益冲突和意见分歧,能够提升并购整合效果,降低并购经济绩效不达预期的风险。

基于此,提出本文主要研究假设H1:企业的内部控制质量越高,企业的并购商誉越低。

基于隧道效应,当企业的所有权和控制权掌握在控股股东手中时,容易损害小股东利益,并购活动也成为大股东进行利益输送的一种手段。股权的集中增强了实控人干预管理层决策的权利和动机,控制人对并购标的选择以及对价支付有着较大的话语权。同时控制权集中时,控制环境将缺乏制衡,控股股东凌驾于内控之上,削弱了内部控制的执行效果和质量。可见,大股东的自利倾向削弱了内部控制对并购风险的评估功能,实际控制人持股比例高会降低内部控制对商誉泡沫风险的抵御能力。

基于此,提出假设H1A:企业的内部控制质量对商誉的抑制作用在实际控制人持股比例低的企业中表现更为明显。

三、研究设计

(一)研究样本和数据来源。本文以2012~2017年A股上市公司为初始样本。在剔除了金融行业、企业上年初始商誉不为0,期末商誉存量小于0以及其数据缺失的样本,共得到1,240个企业年度观测值。本文使用了三类数据:商誉及商誉减值数据来自Wind数据库、内部控制质量的数据来自DIB内部控制与风险管理数据库,其他变量来自CSMAR数据库。为了减小极端值带来的影响,对主要连续变量进行了首尾1%的Winsor处理。

(二)模型设定与变量定义

商誉(GW),当期商誉净/当期总资产。内控质量(ICQ),为了方便计算,采用内部控制指数/1000进行回归。实控人持股(Share0),际控制人持股数/总股数。公司规模(Size),期末总资产自然对数。资产负债率(Lev),总负债/总资产。总资产周转率(Return),本年营业收入/平均资产总额。上市年限(Age),公司上市年限。营业收入增长率(Growth),(当期营业收入-上期营业收入)/上期营业收入。独董比例(IndepD),期末独董事人数/董事会总人数。两职合一(Two),董事兼任总经理取1,否则取0。

四、实证结果及分析

(一)描述性统计。为了更好地了解样本情况,对变量进行了描述性统计。整体来看,商誉占期末总资产的比例的均值为7.2%,样本的差距较大,最大值为51.2%,最小值为0,标准差为11%。企业内控指数均值为656,最大值为805,最小值为0,标准差为0.103。说明不同企业的内部控制指数相差较大。实控人持股均值为28.5%,最大值为70.4%,最小值为6%,标准差为0.398。

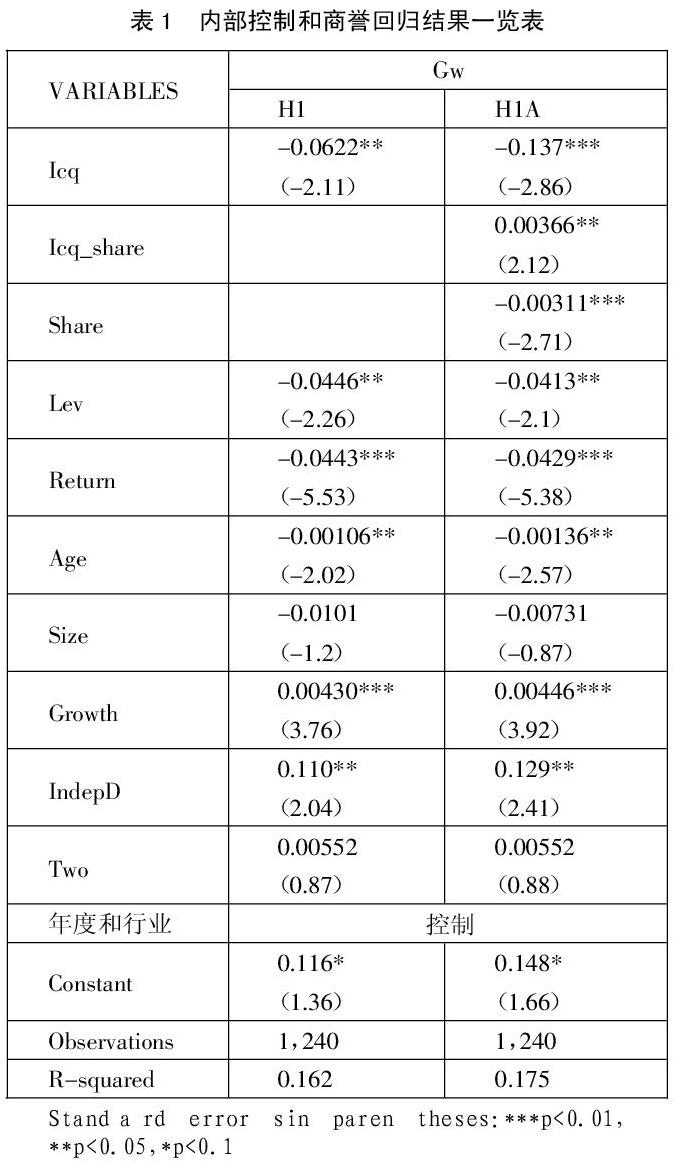

(二)多元回归分析。表1报告了内部控制和商誉比例相关关系的检验结果。第一列验证主假设H1,第二列验证了假设H1A。从表中可以看到,内部控制变量(ICQ)的回归系数在两列均为负,且显著水平分别5%、1%。说明企业内部控制质量越高,商誉占资产的比例就越低,支持本文的主假设H1,从调节变量share来看,回归系数为负,对商誉比例有抑制作用,但与内部控制的交乘项为正,与内部控制共同作用时,内部控制对商誉的抑制效应被削弱了。(表1)

(三)稳健性检验。本文主要采用替换变量的方式对文中主假设进行稳健性检验。以行业年度中位数调整的超额商誉比例重新作为因变量,以本年度是否有异常事项衡量内部控制质量作为自变量(是否存在违法违规行为、是否出具了非标准审计意见、是否存在内部控制缺陷)。二者的检验结果皆与主假设回归结果基本一致,说明模型较为稳定,内部控制确实对商誉泡沫形成有一定的抑制作用。

五、研究结论

从中国企业内部控制会計准则发布到证监会强制要求企业披露内部控制报告,内部控制在企业日常经营、投资决策等实务活动中的作用被愈发重视。本文利用期初商誉为0,期末有商誉存量的一类特殊样本,通过实证分析,讨论了内部控制对于企业大额商誉的抑制作用,同时发现实控人持股比例较高的企业中,内控对商誉的抑制作用会被削弱,希望对于上市公司治理结构有一定的启示。

主要参考文献:

[1]白默,李海英.企业内部控制质量对上市公司经营绩效影响研究——基于制造业上市公司的实证研究[J].管理世界,2017(9).

[2]卢煜,曲晓辉.商誉减值与高管薪酬——来自中国A股市场的经验证据[J].当代会计评论,2016(1)

[3]李小荣,董红晔.高管权力、企业产权与权益资本成本[J].经济科学,2015(4).

[4]权小锋,吴世农.CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010(4).

[5]杜兴强,杜颖洁,周泽将.商誉的内涵及其确认问题探讨[J].会计研究,2011(1).11.

[6]傅超,杨曾,傅代国.“同伴效应”影响了企业的并购商誉吗?——基于我国创业板高溢价并购的经验证据[J].中国软科学,2015(11).

[7]Kevin K.Li,Richard G.Sloan.Has goodwill accounting gone bad[J].Review of Accounting Studies,2017.22(2).