家电业上市公司财务状况与股价相关性研究

2020-03-18马广奇

[提要] 财务指标作为分析与评价公司的财务状况,反映公司市场价值的相对指标,不仅影响着投资者行为,同时也决定公司的股价,而影响投资者决策的重要因素之一就是股价的波动。本文以我国家电业上市公司为研究样本,选取公司的各项财务指标,通过因子分析法对公因子进行提取,并将其与公司的股票价格进行相关性分析,随后进行回归分析。通过寻找相关关系得出结论:我国家电业上市公司的发展能力指标与盈利能力指标均与股价之间存在着正相关关系,这可为投资者的行为决策提供一定的参考。

关键词:财务状况;股票价格;因子分析;家电行业

中图分类号:F832.5 文献标识码:A

收录日期:2019年12月17日

一、引言

随着我国近些年经济的快速发展与人民生活水平的日益提高,我国人民的物质基础有了较大的提升,人们对于消费品的使用观念更是日益先进,因此耐用消费品的使用在大众家庭中也愈加普遍,最常见且最具代表性的即为家电的消费热潮。可想而知未来高端智能家用电器发展空间极大,而人们在生活中也更愿意去进行各种投资,因此广大投资者在选择投资时应深切关注到该行业。与此同时,我国证券市场通过近30年的迅猛发展,日前投资者可选的股票数量也越来越多,在这个庞大的投资市场中,投资者如何对投资对象进行选择,做出最有效的投资,是我们目前需要面对并解决的难题。因此,上市公司的财务信息数据就对广大投资者的投资行为产生了重要影响,从而影响公司的股价,为投资者的投资决策提供可靠的依据。

二、文献综述

目前,上市公司的财务状况与其股价之间的相关关系已经受到相关学者的相继研究。2012年,戴庆文选取了A股394家上市公司作为研究对象,得出了每股收益和净资产收益率对股价有着较大影响的结论。姚文英(2014)等选取了钢铁公司与房地产公司,通过建立回归模型,得出:存货周转率、净资产收益率与每股收益与股价显著正相关,而公司的资产负债率则与股价显著负相关。同时,刘桔林(2014)也是通过分析了60家上市公司的相关财务指标与股价的相关性得出:总资产报酬率与每股收益与公司股票价格存在着较为显著的正相关关系,而公司的营业收入增长率则与股票价格之间不存在一定的相关关系。随后,杨艳林(2016)分析了我国电力行业的53家上市公司的财务指标对其股价的影响,得出了公司的盈利与成长能力对股票价格有着正向的积极影响,而偿债与营运能力却对公司股价有着负面的消极影响。蔡凡(2018)选取了每股净资产、每股收益等财务指标以及钢铁行业、食品行业等不同行业,进行了两者间相关性探究,研究结果表明了不同的行业之间二者相关性不同。

三、样本数据说明

(一)样本选择。本文的选取我国A股上市的家电行业为样本,同时为了排除使研究结果不准确的因素,剔除了ST类的公司与数据样本不完整或缺失的以及在2015年之后才上市的公司,最终选择了40家家电行业的上市公司作为研究样本。

(二)数据来源及变量。自变量:以筛选后的40家家电行业上市公司2016~2018年的相关财务指标平均值作为自变量。因变量:以2017~2019年股票价格的平均值为因变量。

四、模型设计及研究假说

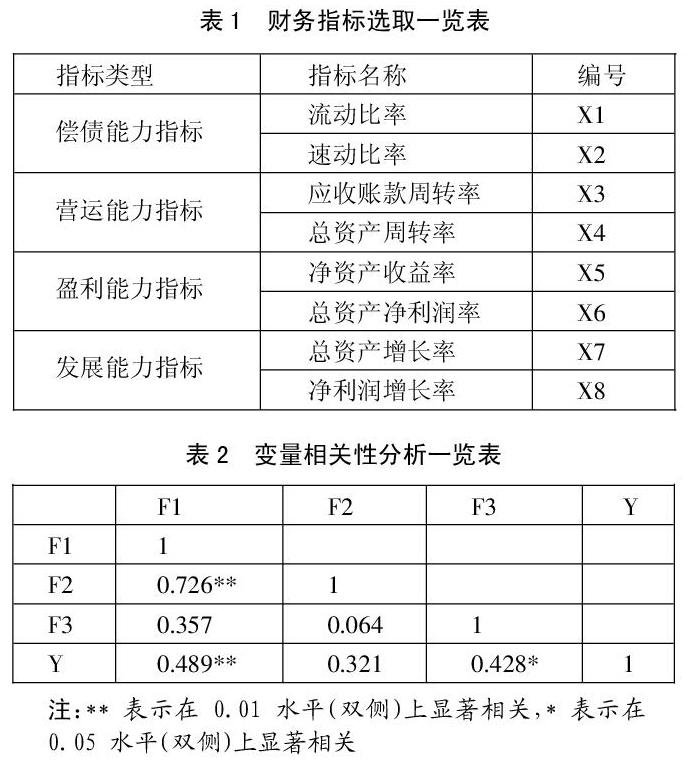

(一)指标选取。本文分别从偿债能力、营运能力、盈利能力以及发展能力四个方面选取了共8个相关财务指标,如表1所示。(表1)

(二)模型构建。依据因子分析原理,设选取的财务指标为Xi,本文构建的因子分析模型为:

(三)研究假设。本文提出了以下四个假设:

假设1:家电业上市公司的偿债能力指标与其股价存在正相关关系。

假设2:家电业上市公司的营运能力指標与其股价存在正相关关系。

假设3:家电业上市公司的盈利能力指标与其股价存在正相关关系。

假设4:家电业上市公司的发展能力指标与其股价存在正相关关系。

五、实证分析

(一)因子分析

1、KMO和Bartlett检验。本文以我国家电业40家上市公司2016~2018年的财务指标为样本依据,得到KMO=0.638,同时巴特利球体检验表明Sig.=0.000,说明该样本数据可以进行因子分析法研究。

2、数据分析

(1)公因子方差。由公因子方差表可得出:除了总资产周转率和总资产增长率的方差值分别为0.602和0.587外,其他变量的方差值均达到0.7以上,这说明了所提取的公因子可以较好地保留原始变量的信息。

(2)总方差解释。由总方差解释的结果可知,旋转前的3个公因子对整体方差解释的程度依次为34.908%、29.867%、12.694%,其累计方差贡献率为77.469%;旋转后的3个公因子对整体方差的解释程度依次为33.849%、30.019%、13.601%,累计贡献率达到77.469%,表明有着较大的解释力度。

(3)旋转后的因子载荷矩阵。由旋转后的成分矩阵可知,公共因子有3个,分别为Fi(i=1,2,3),F1反映的是总资产净利润率、净资产收益率以及净利润增长率;F2反映的是流动比率与速动比率;F3仅反映应收账款周转率。

随后运用SPSS软件得到相应的成分得分系数矩阵,由此写出表达式如下:

F1=0.05X1+0.046X2-0.091X3+0.16X4+0.276X5+0.305X6+0.263X7+0.329X8

F2=0.388X1+0.39X2+0.004X3-0.269X4-0.023X5+0.093X6-0.172X7+0.052X8

F3=-0.006X1+0.028X2+0.926X3+0.048X4+0.179X5+0.026X6-0.127X7-0.221X8

根據由上述公式,可得出公司的各财务指标降维后的相关数据,分别经相应计算得出了每家家电业上市公司相应数值并进行相关性检验。

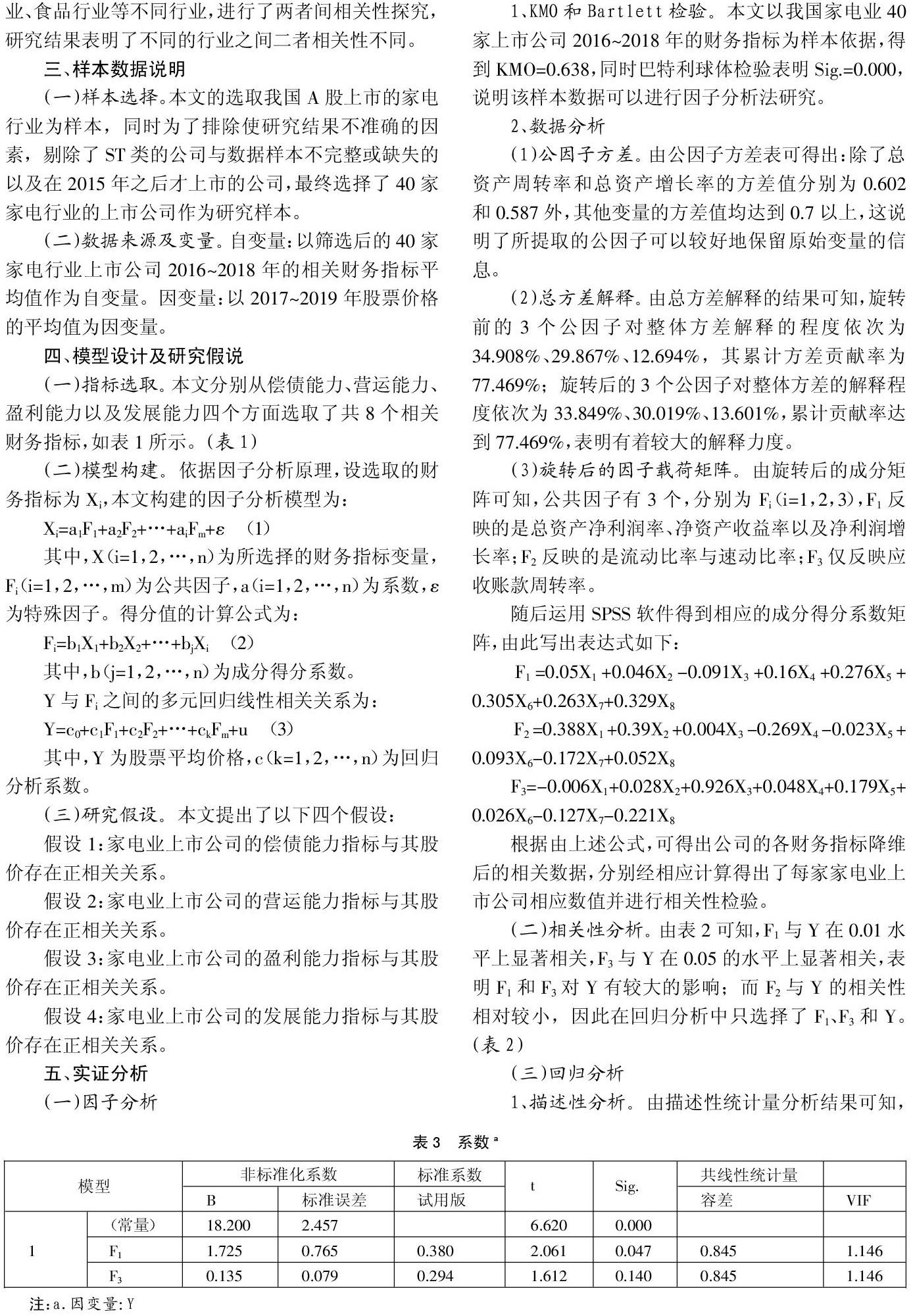

(二)相关性分析。由表2可知,F1与Y在0.01水平上显著相关,F3与Y在0.05的水平上显著相关,表明F1和F3对Y有较大的影响;而F2与Y的相关性相对较小,因此在回归分析中只选择了F1、F3和Y。(表2)

(三)回归分析

1、描述性分析。由描述性统计量分析结果可知,对于本文所选择的40家家电行业上市公司,股票价格的均值与其标准差分别为18.847和12.046,表明了所选样本公司的股票价格在该时间段内波动比较大;F1的均值与标准差分别为-0.973和2.688,表明了样本公司的F1值波动比较大;F3的均值与标准差分别为16.107和26.536,也表明了这些家电上市公司的F3值波动也比较大,即应收账款周转率的波动比较大。

2、多元线性回归的拟合优度。结果显示,R为0.582超过0.5,也即是说有58.2%的预测值与其原数值吻合,说明数值匹配程度合适,同时可以看到R2,即自变量对因变量的解释程度为35.1%,说明自变量是可以对因变量线性反应的;Sig.F表明通过了显著性检验;Durbin-Watson统计量约为2,说明了该模型不会出现伪回归现象,并且各数值间相互独立。总之,本文构建出的模型是完全可以采纳的。

3、回归方程的显著性检验。由显著性检验结果可知,F统计量为5.724,Sig.为0.011<0.05,这说明了回归方程中的F1与F3联合起来会对Y产生较大的影响,这也表明X与Y之间是具有关联性的。

4、回归方程的系数表。从表3的回归结果可以看出,F1的Sig.=0.047<0.05,同时t值为2.061>0,表明了其与Y在0.05的水平上显著正相关;F3的Sig.=0.140>0.05,则说明了其并不能对Y产生显著的影响。(表3)

因此,本文得出了多元线性回归方程为:

Y=18.200+1.725F1+u

(四)实证结果。本文经过以上的分析得出以下结论:

1、F1与Y有线性相关关系,且为正相关;F2与Y没有线性相关关系。由于F1代表了总资产净利润率、净利润增长率和净资产收益率ROE这三个财务指标,则反映了它们与Y存在正相关关系;同理,F2反映的流动比率与速动比率这两个财务指标,与上市公司股价之间没有相关关系。总体来看,假设3与假设4成立,假设1不成立,即我国家电业上市公司的盈利能力与发展能力与股票价格正相关,偿债能力的相关指标与股票价格没有明显的相关关系。

2、F3与Y没有线性相关关系。即是说F3反映的应收账款周转率与Y之间没有相关关系,假设2不成立,即我国家电业上市公司的营运能力指标与其股价之间无明显的相关关系。

六、投资建议

依据以上研究结果,本文针对广大投资者提出以下投资建议:

(一)投资者应加大对上市公司盈利能力与发展能力的关注。公司价值最大化往往与股东财富最大化有着同步性,并且由上文的实证分析可得家电业上市公司的盈利能力在一定程度上影响其股价的涨跌;同时,上市公司的发展能力则代表着其自身的发展前景与潜力,对股东报酬也有着一定的影响,进一步对其公司股价的波动与涨跌产生影响。因此,广大投资者在选择家电上市公司进行投资时,应着重对这两个财务状况指标重点关注。

(二)投资者应提高自身的专业素质以及综合分析能力。本文通过以上实证研究以及相关性分析可知,我国家电业上市公司的盈利能力和发展能力均与其股价有着正相关关系,这对指导理性的投资者在选择家电业上市公司进行投资时有着一定的借鉴作用与规避相应风险的建议,但由于数据的质量与样本的容量甚至是行业以及其他各种因素的偏差,也需要投资者自身在进行理性投资时,时刻提醒自己关注上市公司披露文件中的其他各项数据,提高投资者自身的专业综合分析能力,况且财务指标并不是唯一的影响股价的因素。除此之外,投资者还应综合关注国家的货币政策、经济政策以及通货膨胀或利率水平等多种经济因素对家电业上市公司股价的影响,为其做出更好的投资判断提供保障,选择出最为理想的投资对象。

主要参考文献:

[1]马广奇.资本市场博弈论[M].上海财经大学出版社,2006.1.

[2]都书录,韩雪,魏雪彤.上市公司财务状况与股票价格相关性分析——以房地产企业为例[J].对外经贸,2019(9).

[3]于洋,赵景.股价泡沫检验及财务指标与股价的相关性研究[J].统计与决策,2017(4).

[4]刘桔林.上市公司主要财务指标与股票价格相关性实证分析[J].学术论坛,2014.37(2).

[5]杨艳林.上市公司财务指标对股价影响的实证研究——以电力行业为例[J].中外企业家,2016(6).

[6]张跃文.上市公司质量评价[J].中国金融,2019(3).