关于固定资产增值税问题探究

2020-03-17

(浙江工商大学财务与会计学院 浙江 杭州 310018)

一、前言

(一)我国增值税的发展史以及本文的研究意义

1.增值税的定义及其分类

增值税是一种针对特定对象征收的税种,它的征收基础是商品(包括需要缴税的劳务)于实物流通中取得的增长价值。在我国,增值税可划分成生产型、收入型和消费型。生产型增值税规定取得相关资产时产生的全部增值税额不得抵扣,税基最高;收入型增值税规定取得相关资产时产生的增值税额可部分抵扣,税基适中;消费型增值税规定取得相关资产时产生的增值税额可全部抵扣,税基最小。

2.增值税的发展历程及本文的研究意义

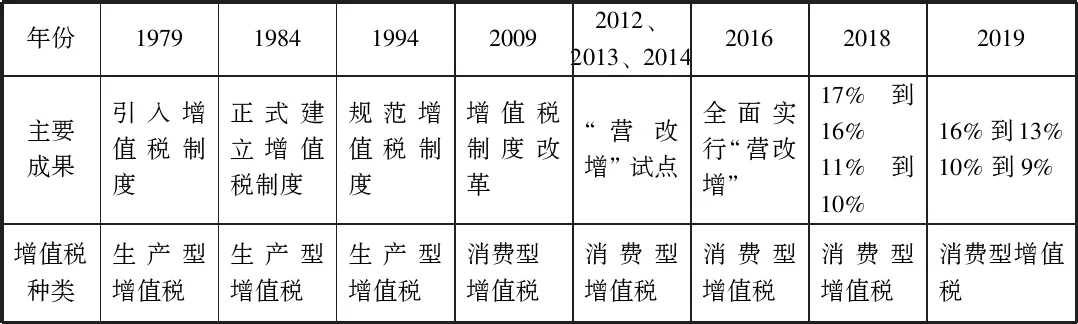

我国增值税的发展历程

从上述发展历程可以看出在这短短的40余年内,国家对增值税的改动就多达8次,这还不包括不同行业间税率的变动,可见国家对其的重视程度。本文运用税法中相关内容与财务中关于固定资产增值税的相应处理原则,为我国增值税体制中制定的方针做出详尽解释,便于利益相关者对相关领域的理解。

(二)相关文献综述

现阶段,国内会计学界对固定资产增值税的相关问题研究比较广泛,但各有特色。

崔光营(1998)对当时国内增值税改革的未来进行展望,提出了转型将可能面临的难点并提出相应的一些对策,这在当时增值税理论尚显青涩且迫切需要改革的中国具有显著的借鉴意义。屈巍(2009)针对增值税的转变给公司固定资产投资决策带来的影响进行探讨,屈巍就公司新增固定资产给财务处理造成的变化进行探讨,同时结合一定的实例,清晰地阐述了造成影响的原因以及程度。吴丹彤(2012)就“营改增”改革试点的研究分析了“营改增”的优劣势,并提出了相关的应对策略。季建辉(2018)分析了增值税税率降低1%给相关各方带来的影响,结合一定的案例针对本次降税对利益相关者的税务核算以及会计处理进行说明。樊勇(2019)以江西省为例分析了二度降税对该省税收的影响并阐述了该政策对相关行业的促进作用。

二、购买固定资产进项税额的相关规定与会计处理

(一)现行政策下进项税额的抵扣处理

1.若企业购入的是动产(设备、交通工具等固定资产),则该过程产生的进项税额可进行抵扣。

2.关于不动产的相关规定:2016年国税局公告中相关内容要求一般纳税人在2016年5月1日后获得的不动产或形成的在建工程支出,该过程产生的进项税额应分两年进行抵扣,即在拿到纳税凭证的当期抵扣60%,剩余的40%应在下一期进行抵扣。但分期抵扣会造成进项税额实际与账务不相符的问题,为解决这一问题就必须采取一定的措施,要求将尚未抵扣的增值税额记入“应交税费——待抵扣进项税额”,并在能够抵扣时转入“应交税费——应交增值税——进项税额”。

(二)购买固定资产的原值探讨

固定资产原值全称为“固定资产初始价值”,亦称“初始购买成本”或“历史购买成本”。固定资产的历史购买成本能够有效的体现出一个企业在该领域的投资力度以及制造企业的生产能力。具体如下:

1.一般纳税人新增固定资产时,若能够获得专用发票且可用于抵扣,则固定资产的原始价值不囊括进项税额。

2.一般纳税人新增固定资产时,如果无法取得专用发票或虽然获得专票但却无法用于抵扣,即原始成本既包括购买价款以及为使其达到使用状态而支付的有关费用,也要将增值税纳入其中。

3.非一般纳税人新增固定资产时,无论是否获得增值税发票都无法用于抵扣,即原始成本既包括购买价款以及为使其达到使用状态而支付的有关费用,也要将增值税纳入其中。

三、在建工程领用物资用于动产和不动产的成本确认

(一)自行建造设备等动产时领用物资的确认

自行建造动产时领用的工程物资以及原材料产生的增值税额都能够抵扣,但却不能将其转出,即只将其实际成本计入自行建造的动产中。而对于领用的自产产品,在以前的旧政策下,应将其当作销售商品处理,确认相应的销项税额,而现有政策规定这种情况不再确认销项税额,其原理类似于用半成品加工成品,即只将其实际成本记入所建动产中。

综上所述,自行建造设备等动产的成本=领用工程物资、原材料以及自产产品的实际成本+其他为使所建动产达到预定使用状态的相关支出,这里的相关支出包括安装成本和调试费等。

(二)自行建造生产经营用不动产时领用物资的确认

自行建造不动产时领用的工程物资以及原材料产生的增值税额都能够抵减,但两者也都不能在领用时将其转出,即领用原材料和工程物资时不会产生销项税额,不视同销售。而对于领用的自产产品,现有政策下不视同销售,即按其实际成本计入所建不动产中。

综上所述,自行建造生产用不动产的成本=领用工程物资、原材料以及自产产品的实际成本+其他为使所建不动产达到预定使用状态的相关支出。

四、出售已购买固定资产的应纳税额

(一)处理固定资产时的应纳税额

1.处理使用过的固定资产时的应纳税额

(1)一般纳税人转让使用过的相关资产时的应纳税额

1)无论一般纳税人于2009年之前是否在扩大增值税抵扣范围试点之中,该企业出售其使用过的2009年之前购入或者自行建造的相关资产,销项税按照不含税收入的4%并减半征缴,则

应纳税额=含税销售额÷(1+4%)×2%

公式1

2)若一般纳税人于2009年之前已成为扩大增值税抵扣范围试点,该企业出售其使用过的这之后购入或者自行建造的相关资产,销项税按照不含税收入的13%征缴,则

应纳税额=含税销售额÷(1+17%)×13%

公式2

3)若一般纳税人出售2008年后获得的按照要求无法抵扣且未进行抵减的相关资产,销项税按照不含税收入的3%并减按2%征缴,则

应纳税额=含税销售额÷(1+3%)×2%

公式3

4)若一般纳税人出售2008年后买入能够抵扣的相关资产,税率是13%,则

应纳税额=含税销售额÷(1+17%)×13%

公式4

(2)企业购入或自行建造相关资产时是非一般纳税人,确认为一般纳税人之后出售这项资产。

这种情况下,按照国税局公告中有关内容要求,一般纳税人企业销售使用过的相关资产,销项税按照不含税收入的4%并减半征缴,则应纳税额=含税销售额÷(1+4%)×2%,但在2014年的相关文件中规定从2014年7月1日开始,将原来的4%并减半征收的征缴政策改为3%并减按2%征缴,则

应纳税额=含税销售额÷(1+3%)×2%

公式5

(3)小规模纳税人转让使用过相关资产时的应纳税额

除个体之外的小规模纳税人转让使用过的相关资产,销项税由不含税收入的3%并减按2%征收,则

应纳税额=含税销售额÷(1+3%)×2%

公式6

2.销售旧货时的应纳税额

旧货是只针对专门购入旧货然后进行出售的企业而言的,企业本身并未使用过,即不以使用为目的而购入的陈旧固定资产,通常已在市场上进行过多次流通,即不以使用为目的而购入的陈旧固定资产,一般而言只属于那些专门出售二手设备的企业。纳税人在出售旧货时,增值税均按照不含税收入的3%并减按2%征收,则

应纳税额=含税销售额÷(1+3%)×2%

公式7

五、总论

从上述内容我们可以看出固定资产的增值税问题与企业的运营息息相关,在增值税问题中也处于非常重要的地位,一直以来,政府制定的一系列相关政策也极具实时性与有效性。另一方面,这块领域的知识无疑具有一定的难点和相当的繁琐程度,本文对收集的相关资料进行整理归纳,将这一知识点系统化和简单化,运用通俗易懂的语言对这块业务进行了总结,希冀能够给纳税人、会计人员等相关主体提供一定的借鉴意义。