新税改背景下的个人所得税税收筹划

2020-03-17

(云南财经大学 云南 昆明 650000)

一、个人所得税税收筹划概述

我国个人所得税法是从1980年开始执行的,经历了多年的发展,个人所得税法已经逐渐成熟。随着我国经济的快速发展,国民人均收入水平的提升,为了适应新国情,2019年1月1日我国正式实施了新的个人所得税法,在新个税法背景下,个税的筹划方法成为了当下社会的热点内容。税收筹划是指纳税行为发生之前,在不违反法律、法规的前提下,通过对纳税主体的经营活动或投资行为等涉税事项,结合战略做出的事先安排,以达到少缴税和递延缴纳、规避纳税风险及良好社会声誉等目标的一系列谋划及管理活动。个人税收筹划是一项长期且需要高水平操作性的工作,属于事前行为,只要在法律允许的范围内,根据自身实际情况,可以在对税收政策的充分解读之下,选择一个最有利于个人的缴税方式。

二、个人所得税的最新改革内容

2018年新修订的《个人所得税法》是我国个税历史上修改幅度最大的一次修订,修订的主要内容有:

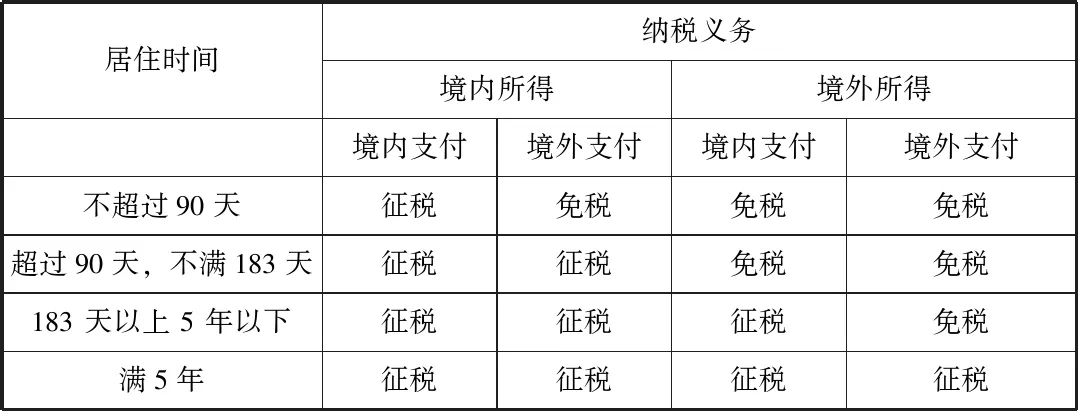

(一)居民纳税人与非居民纳税人的认定标准

新税法的规定将原《个人所得税法》中,居住时间标准从“365 天”缩短为“183 天”,缩短认定时间,意味着扩大居民纳税人的范围,显示出我国对居民管辖权的强化。

原个税法实施条例中第三条规定,纳税人临时离境单次不超过 30 天、累计离境不超过 90 天不扣除在华天数。新个税法中纳税人在境内居住时间从 90 日至 5 年之间相关的税收优惠政策详见表1:

表1 境内无住所的纳税人纳税义务明细表

(二)向综合与分类相结合的混合征收制转变

新个税法引入了综合所得的概念,将工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得四类收入纳入个人综合所得,合并计算应纳税所得额,其余的五类个人所得则仍然实行分类征收,这一改变实现了我国个人所得税征收方式由单一分类征收向综合与分类相结合征收方式的转变。

(三)提高基本减除费用、扩大低税率级差

新个税法中,综合所得仍然适用 3%至 45% 的七级超额累进税率,但基本减除费用标准由原来的3500元/月提高到5000元/月,同时扩充了 3%、10%、20%等几个低税率标准的级距。例如原税法适用3%税率的应纳税所得额只有1500元,新个税法则增至3000元;原税法适用10%税率的应纳税所得额为300元,新税法增至9000元。

(四)新增六项专项附加扣除

此次新税法修订的一大亮点是新增六项专项附加扣除,扣除内容是和社会民生息息相关的赡养老人、子女教育、继续教育、住房租金、普通住房贷款利息、大病医疗支出,具体的扣除标准为:赡养老人2000元/月、子女教育1000元/月、继续教育300元/月或400元/月、住房租金800元/月或1100元/月或1500元/月、住房贷款利息 1000 元/月,大病医疗则在自负医药费超过1.5万元的且在8万元的限额内据实扣除。

(五)建立年度综合所得汇算清缴制度

新个税法建立居民纳税人综合所得年度汇算清缴制度,即按年计算个人所得税,按月或按次预扣预缴税款,年度终了的规定时间内办理汇算清缴,税款多退少补。月预扣预缴税款的计算公式如下:

月应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

三、新个税下个人税收筹划的具体策略

(一)纳税人身份选择的税收筹划

根据新《个人所得税法》的规定,居民纳税义务人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满 183 天的个人,为居民纳税个人,负有无限的纳税义务。不满足居民纳税人资格的纳税人为非居民纳税人。非居民纳税人承担有限的纳税义务,在减少税收负担的角度来说,纳税人应当选择非居民纳税人身份。具体筹划思路如下:

1、根据新《个人所得税法》关于居民纳税人的相关规定,可以考虑跨年来华居住的方式,例如,可以考虑2019年7月5日来华,2020年6月30日离境,这样实际在华居住时间接近一年,但是2019和2020两年在华居住的时间均未超过183天,因此两年都是非居民纳税人。

2、新《个人所得税法》中对于居住时间183天的规定中指出,对于纳税人纳税年度内在华居住时间计算中临时离境超过30天的,居住时间将重新计算,这就意味着如果纳税人在华居住期间如果能够将临时离境时间控制在 30天以上,即使累计居住时间超过183天其身份也是非居民纳税人。

(二)工资、薪金所得的税收筹划

1、利用差旅费补贴合理避税

在个人所得税法的相关规定中,因出差产生的差旅费津贴和误餐补助,二者分别发生的在200元范围内的支出不计税,超过部分一并计入“工资、薪金所得”征收个人所得税。企业可在差旅费津贴和误餐补助的标准范围内,尽量多安排发放差旅费补助,以降低员工的个人所得税税负。

2、利用发票合理避税

一般来说,单位因工作需要为员工个人负担的交通费、网络通讯费、餐饮费,采取全额或限额实报实销的,暂按每人每月不超过300元的标准,凭合法凭证,不计入个人当月工资、薪金收入征收个人所得税。但是,如果单位上述费用以现金的形式计入员工个人工资,这将在无形中增加了员工的个人所得税税负。在上述三项费用发生时,应当获取正规渠道的发票,向单位进行实报实销,那么这部分费用就属于正常消费,不属于新个人所得税法的计税范围,也就无需就这部分进行缴税。

3、适当提高福利降工资

增加薪金收入能满足消费需求,但由于工资薪金个人所得税的税率是超额累进税率,当累进到一定程度,新增工资薪金带给个人的可支配收入就逐步减少。因此,想办法降低名义收入,把个人现金性工资转为提供必需的福利待遇,这样既满足了消费需求,又可以少缴个人所得税。例如,西安高新区一公司聘用高管,计划支付年薪是120万,但经过咨询税务师事务所,与高管达成协议,将年薪降低为80万,同时给高管提供一套现房和一辆车使用。此外,鉴于该公司员工以技术性员工居多、聘用合同期相对较长等特点,又适当降低员工名义工资,同时为员工提供宿舍以及将缴纳的公积金、养老保险等金额适当提高,从而提高员工福利。

(三)利用专项附加扣除项目合理避税

此次个税改革新增了6项附加扣除,这为纳税人的税收筹划提供了新的方向和思路——家庭筹划,纳税人应该充分利用现有政策,采取最合适的方式让自己享受最大程度的减税。

1、子女教育专项附加扣除的税收筹划

根据新个人所得税法规定,纳税人子女接受学前教育和学历教育的相关支出,可以按照每个子女每年12000元(每月1000元)的标准定额扣除。扣除方法上规定,受教育子女的父母分别按照扣除标准的50%扣除;也可以选择由其中一方按扣除标准的100%扣除。在一个家庭中,夫妻双方谁的工资高,则让谁全额扣税更合适,这样从整个家庭来说可以少缴税。例如,张先生女儿明年将年满3岁上幼儿园,刚好满足税法规定,可以每个月享受1000元的子女教育专项附加扣除额。但是,张先生的收入比其妻子的要高很多,所以张先生和其妻子商量决定选择由张先生按照100%的扣除标准来扣税。

2、继续教育专项附加扣除的税收筹划

新个税法规定,纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育支出,在取得相关证书的年度,可按照每年3600元定额扣除;该教育支出可以由其父母按照子女教育支出扣除,也可以由本人按照继续教育支出扣除,但不得同时扣除。如果个人有多个考证需求,那么可以分年度逐项来考取,以确保充分享受每年这项扣除。此外,还可以进一步考虑的是,父母和本人谁的收入高,给收入高的一方来扣除会更划算。

(四)利用年终奖合理避税

在新个人所得税法中,在2021年年底之前,年终奖可以在个人考虑自身实际情况的条件下,选择并入综合收入之中,或是也可以选择以12个月均摊来确定税率,进行单独的税额计算。若是员工个人的2019年收入为4.8万元,未达到纳税标准,12月31日收到公司发放的年终奖3万元。若是选择并入综合,则需要纳税金额为:(4.8+3-6)*3%=0.054万元;若是选择12月均摊发放,则需缴纳税额为:3*3%=0.09万元。如果员工个人的2019年收入为18万元,达到纳税标准且需缴纳0.95万元,12月31 日收到公司发放的年终奖3元。若是选择并入综合,则应纳税所得额=18+3-6=15 万元,全年累计税额为15*20%-1.69=1.31万元;若是选择12月均摊发放,则全年需缴纳税额为:3*3%+0.95=1.04万元。从上述案例可以看出针对不同收入标准的员工,其降低税负的筹划方案也有所不同。

(五)所得适用税目转换的税收筹划

根据新《个人所得税法》的相关规定,当纳税人从两处或两处以上获得工资薪金所得时,年终汇算清缴时,只允许扣除一次生计费用(每月5000元)。例如,假设赵某每月从两处取得工资收入均为5000元,年终汇算清缴时应税所得额为(5000+5000)×12—5000×12-专项扣除-专项附加费用=60000-专项扣除-专项附加费用,但是假如赵某将从第二处取得工资薪金转化为劳务报酬、稿酬所得或者特许权使用费所得,则其获得的这项收入可以减计20%或44%,因为劳务报酬、稿酬和特许权使用费所得汇算清缴时可减计20%或44%计入收入,此例中如果赵某将第二笔工资薪金转化为劳务报酬,则年底汇算清缴应税所得额为5000×12+5000×12×(1-20%)—5000×12-专项扣除-专项附加费用=48000-专项扣除-专项附加费用,应税所得额将减少12000 元,从而达到节税的目的。