买爆款基金没必要

2020-03-16陈嘉禾

陈嘉禾

对于许多股票类基金的投资者来说,买上个年度业绩最好的股票类基金,似乎是一种理所当然的选择。这种选择的心理,也导致了一些追逐“爆款基金”的投资模式。一些投资者简单的把买基金理解为追星:只要追最近最闪亮的那个就行,至于背后的投资理念、管理能力,则不在考虑范围之内。

但是,至少从统计数据上来看, 追逐上一年业绩最好的基金,很难给投资者带来超额收益。在某些情况下,这种投资基金的方法,甚至会让投资者的投资回报,低于基金的整体平均回报。这里,就让我们来用一个数量化模型,在历史上模拟这种“追逐上一年业绩最好的基金”的投资方法,然后看看这种方法在长期会给投资者带来怎样的结果。

三类基金的数据验证

在这里,首先需要明确指出这个量化研究所研究的基金群选择。为了得到公允的结果,研究必须选择性质非常近似的股票型基金進行研究:把一堆A股市场主动管理型基金和几个海外市场指数基金放在一起比对,容易得到混乱的结果。我们需要做的,是研究“在同类型的股票基金中,持续买入上一年业绩最好的一部分基金,能否产生显著的超额收益。”

在Wind资讯整理的“Wind开放式基金分类”下,包含股票类基金的分类,共有两个大项,下辖7个小项。两个大项分别为“股票型基金”、“混合型基金”。在“股票型基金”项下,共有“普通股票型基金”、“被动指数型基金”、“增强指数型基金”3个小项。在第二个大项“混合型基金”中,共包含4个小项:“偏债混合型基金”、“平衡型混合基金”、“偏股混合型基金”和“灵活配置型混合基金”。

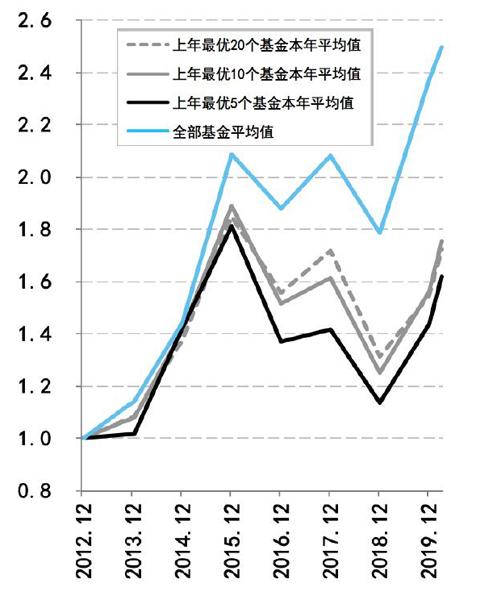

表1:每年持有上年表现最优秀的偏股混合型基金,和持有全部偏股混合型基金的年度回报对比

数据来源:Wind 资讯

在这7个小项中,“偏债混合基金”为债券属性基金,在此不再研究。“普通股票型基金”、“增强指数型基金”、“平衡型混合基金”项下的基金数量太少,不足以做出让人信服的数据检验结果。

因此,这里的研究将主要集中在3个小项的基金中:“偏股混合型基金”、“灵活配置型混合基金”和“被动指数型基金”。

在对于每个包含不同份额的基金只保留A类份额的基础上,2020年3月9日,根据Wind资讯的整理,“Wind开放式基金分类”下的“偏股混合型基金”共有873个。

如果假设有A、B、C三个投资者,在每年分别买入上一年表现最好的20个、10个、5个基金,并且持有一年,到下一年再以同样的方式更换一次持仓,那么从2006年12月31日(当年有74个基金可供比较,故从此时开始计算,过早则可比基金数量太少,过晚则浪费了有效数据)开始,到2020年3月9日结束,在不考虑任何交易手续费的情况下,A、B、C三个投资者的累计净值分别是3.6349、4.2335、3.8804。

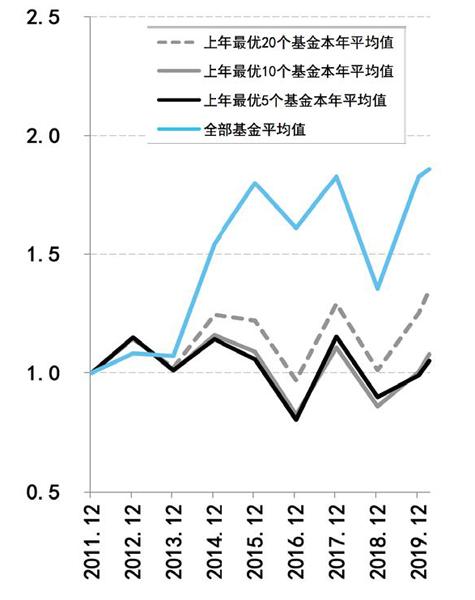

表2:每年持有上年表现最优秀的灵活配置型基金,和持有全部灵活配置型基金的年度回报对比

数据来源:Wind 资讯

表3:每年持有上年表现最优秀的被动指数型基金,和持有全部被动指数型基金的年度回报对比

数据来源:Wind 资讯

而作为对比,如果投资者在每年都平均买入当时市场上所有的、在上一年有业绩并且在本年度持续运作的基金,也就是A、B、C三个投资者所挑选出“爆款基金”的基金池的平均值,那么他得到的累计净值是3.7592。

和买入平均水平得到的净值3.7592相比,持续选择前一年表现最好的20个、10个和5个基金所得到的净值,即3.6349、4.2335、3.8804,并不显得非常优秀。

而且,这种超额表现主要是依靠2020年前两个月得到的。如果我们的统计工作只进行到2019年12月31日,那么A、B、C三个投资者得到的净值将分别是3.1598、3.5417、3.2603,而买入所有基金得到的平均净值则是3.5196。

简单来说,对于“偏股混合型基金”来说,投资者如果在每年都持有上一年表现最好的一小部分基金,那么在从2006年到2020年年初的、长达十几年的时间里,这种做法并没有给投资者带来明显的、相对所有基金平均水平来说的超额收益,更遑论给投资者带来理想中的、上年表现最耀眼的基金似乎应当带来的那种超额收益。

如果说,投资者在每年都买入上一年表现最优秀的偏股混合型基金,在长期并不足以比平均买入所有的偏股混合型基金获取显著超额收益的话,那么在“灵活配置型基金”中得到的测试结果,则更不支持这种“不问投资理念,只根据上年基金净值的表现好坏,追逐热点和爆款”的投资方法。

在2020年3月9日,“Wind开放式基金分类”下的“灵活配置型基金”,在有多个份额的基金只选取A类后,共有1355个基金。从有77个基金可以比较的2012年12月31日到2020年3月9日,如果有三个投资者A、B、C,分别在每年持有上年表现最好的20个、10个、5个基金,那么他们获得的累计净值(不含手续费)分别是1.7227、1.7515、1.6167,而在每年度持有所有可比“灵活配置型基金”的累计净值,则是2.4950,远高于前述的“追逐上年净值表现最好的基金”的投资方法所能带来的回报。

以持续买入上年表现最好的10个“灵活配置型基金”的B投资者为例,在2012年到2020年前2个月的8个时间段里,只有2014年、2020年两年,这个投资者会分别跑赢买入所有“灵活配置型基金”所能取得的平均收益,超额收益分别为4.6%、7.1%。而在剩下的6年里,这个投资者则平均每年遭到了7.9%的超额亏损。

图1:每年持有上年表现最优秀的偏股混合型基金,和持有全部偏股混合型基金的长期模拟净值对比

数据来源:Wind资讯

图2:每年持有上年表现最优秀的灵活配置型基金,和持有全部灵活配置型基金的长期模拟净值对比

数据来源:Wind资讯

图3:每年持有上年表现最优秀的被动指数型基金,和持有全部被动指数型基金的长期模拟净值对比

数据来源:Wind资讯

那么,为什么持续挑选上年表现最好的“灵活配置型基金”,会带来相对于所有“灵活配置型基金”的、显著的超额亏损,而持续挑选上年表现最好的“偏股混合型基金”,则只会带来和不进行任何筛选、买入全部基金基本差不多的回报呢?

这其中主要的原因,很可能来自“灵活配置型基金”相对“偏股混合型基金”更多的仓位调整。

也就是说,由于“灵活配置型基金”的股票仓位更加灵活,因此如果第一年市场走牛,那么高股票仓位的基金往往表现更好,但是第二年一旦市场走熊,这些基金的业绩反而容易落后。但是,“偏股混合型基金”由于股票仓位相对偏高、而且固定,因此不容易出现这种现象。

而在“被动指数型基金”的分类下,挑选上年表现最好的指数基金作为本年的持仓,同样被数据证明是一个糟糕的投资策略。

在2020年3月9日,这个小项下共有480个基金(多个份额的则只保留A份额)。从2011年12月31日有70个可选基金开始,到2020年3月9日,每年都持有上年表现最好的20个、10个、5个基金的A、B、C三个投资者,累计净值分别为1.3471、1.0784、1.0495,这大大低于每年持有全部可比指数基金平均回报率可以得到的1.8597的累计净值。

造成这种现象的原因,很可能是由于不同指数的风格之间,来回轮换所导致的。简单来说,当一个指数在一年中表现优异时,它的相对估值就会抬升,从而压低它在将来继续取得超额收益的概率,降低追高买入的投资者的潜在回报率。

理性投资者不应关注基金短期业绩

需要指出的是,以上的量化研究中,一些对整体研究影响不大的细节,在简便起见的考虑下,并没有被加入计算。这

些细节包括:没有考虑基金申购、赎回带来的手续费问题;没有考虑在赎回持仓基金以后,現金到账需要几个交易日,因此在赎回基金和申购新基金之间,可能有几天时间差的问题;没有考虑少量基金在历史上清盘可能带来的影响,而是直接使用了在2020年3月9日所存续的所有基金作为研究对象;没有考虑少部分基金可能存在的限制申购赎回,和因此导致的、可能在实际交易中不能完整复制模型结果的情况。

从这个简单的模型中,我们可以看到,对于一些基金投资者所喜欢采用的“追逐上一年业绩最好的基金”、“买基金就要买爆款”的投资方式,其实是很难给投资者带来梦想中的超额回报的。这种做法,有时候甚至还会给投资者带来相对所有基金更少的回报、或者更多的风险。

所以,理性的基金投资者应当意识到,短期的基金业绩不应当作为主要的投资考量因素。

对于投资基金来说,短期基金业绩背后的那些因素,包括基金经理的投资理念和真实能力、基金公司的长期管理能力,才是更需要仔细思考的、更为重要的因素。