基于ARIMAX模型的我国GDP预测分析

2020-03-16金欣雪

杜 洁,高 珊,金欣雪

(阜阳师范大学数学与统计学院,安徽阜阳236037)

关键字:ARIMAX 模型;预测;时间序列分析

GDP 是衡量国家经济的指标之一[1]。自改革开放以来,我国的GDP 有逐年增长的变化趋势。1978-2018 年,我国GDP 年增长率平均为9.52%,1984 年达到15.14%的高峰。2018 年我国的GDP总量更是达到了13.01 万亿美元,继续稳居世界第二大经济体[2]。

中国的GDP 增速控制在合理的范围内,2019年中国经济开局良好,稳中有进。中国经济的稳定快速发展,为世界经济的复苏贡献了中国智慧和中国力量。因此,分析并预测我国GDP 的未来变化趋势,在这个“非常时刻”,对中国经济乃至世界经济都具有十分重要的现实意义。

许多学者建立了对GDP 进行研究和预测的模型,包括多元线性回归模型[3-4],ARIMA(autoregressive integrated moving average model)模型等[5-6]。Hsin 等[7]利用纳什非线性灰色伯努利模型对金砖四国的GDP 进行了预测,证明模型是可行有效的。Schumacher 等[8]利用大因子模型对德国GDP 月、季数据进行了准确地实时预测。王红超等[9]运用指数平滑法和回归分析相结合的方法预测了2017 年我国GDP,得到满意结果。王鑫等[10]利用干预模型和BP 神经网络集成模型对我国的GDP 进行预测,发现预测误差较小。

众多预测模型中,多元线性回归模型没有考虑残差分布,ARIMA 等预测模型固然可以对GDP 进行研究,却没有考虑其它变量对它的影响。现实中,全社会固定资产投资总额会对GDP产生一定的影响。如果考虑此因素对GDP 的影响,则可以提高模型的预测精度。基于此,本文建立全社会固定资产投资总额为输入序列,GDP 为输出序列的ARIMAX(ARIMA with external input)模型,对GDP 进行预测。

1 ARIMAX 模型简介

ARIMA 模型是对单变量进行分析和预测的经典模型,如果不考虑其他变量对目标变量的影响,ARIMA 模型往往得不到满意的结果。如果将其它序列也纳入研究范围,就涉及多元时间序列分析,其最典型的模型形式为ARIMAX,即动态回归模型。对多元时间序列的分析始于1976 年,多元时间序列分析要求各变量是平稳的,否则容易出现虚假回归的情况[11]。当变量不平稳时,1987 年恩格尔和格兰杰给出了协整的定义,即虽然变量不平稳,但是回归的残差平稳,那么变量间就是协整的,此时不存在虚假回归的问题。于是多元时间序列分析的方法开始盛行[12]。

2 ARIMAX 模型的建模步骤

(1)首先,对输出变量序列{yt}和第i个输入变量序列{xit}进行单位根检验;

(2)若{xit}非平稳,则建立ARIMA 模型拟合序列{xit},得到白噪声{εxit}

(3)对{yt}实施同样的变换,得到{εyit}:

其中:D为对yt进行的差分阶数。

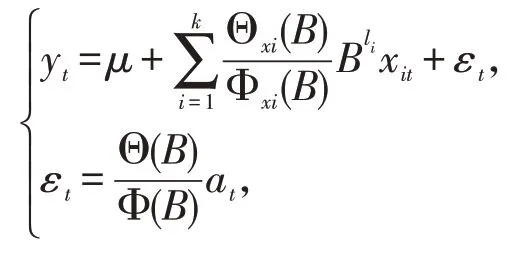

(4)研究{εxit} 与{εyit} 的互相关系数,确定ARIMAX 模型形式[13],

其中:μ为常数;Θ(B)=θ0-θ1B-θ2B2-…-θqBq为残差序列{εt} 的q阶移动平均系数多项式;Φ(B)=1-φ1B-φ2B2-…-φpBp为残差序列{εt}的p阶自回归系数多项式;li为B的指数;{at}为零均值白噪声序列。

3 应用ARIMAX 模型的我国GDP 预测

3.1 观测值的选取

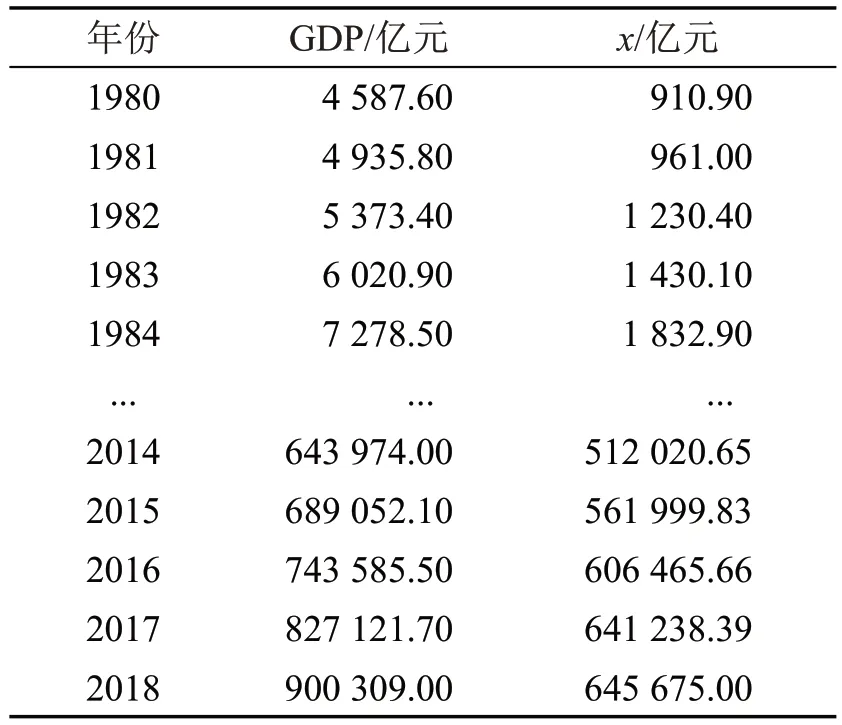

从《中国统计年鉴》(2018)获取1980 到2018年我国GDP 和全社会固定资产投资总额(x)数据,见表1。

表1 1980-2018 年我国GDP 和全社会固定资产投资总额(x)(部分)

3.2 ARIMAX 模型的建立

3.2.1 检验x和GDP 及其对数和对数1 阶差分的平稳性

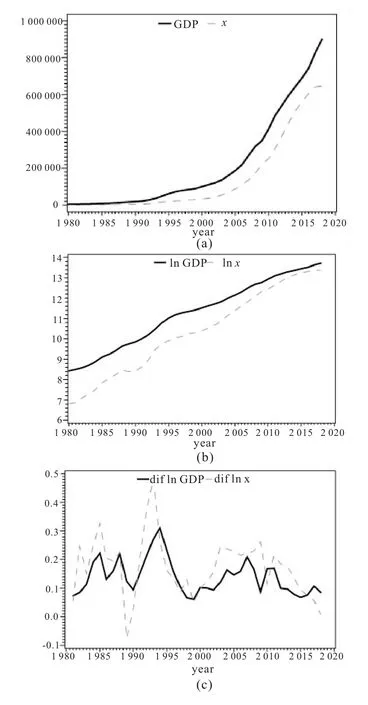

为满足方差齐性的要求,本文对GDP 和x进行对数化处理[14],得到ln GDP 和lnx,对ln GDP和lnx分别做一阶差分,得到∇ln GDP 和∇lnx。运用SAS9.4,分别画出x和GDP,ln GDP 和lnx以及∇ln GDP 和∇lnx(dif ln GDP 和dif lnx)的时序图见图1。

由图1(a)和(b),由于时序图都存在上升的趋势,容易得到GDP 和x以及ln GDP 和lnx都是非平稳的。由图1(c)可以看到时序图没有明显的趋势或者周期性变化。可以认为∇ln GDP 和∇lnx都是平稳的[15-16]。

为了精确检验∇ln GDP 和∇lnx的平稳性,对∇ln GDP 和∇lnx做ADF 检验。结果见表2~3。

图1 时序图

表2 序列∇ln GDP 的单位根检验结果

表3 序列∇ln x 的单位根检验结果

由表2 可以得到,∇ln GDP 具有常数均值,且为平稳序列,该序列具有1 阶自相关。由表3 结果可以得到,∇lnx具有常数均值,且为平稳序列,该序列具有2 阶自相关[17-19]。

3.2.2 对∇lnx建立ARMA 模型

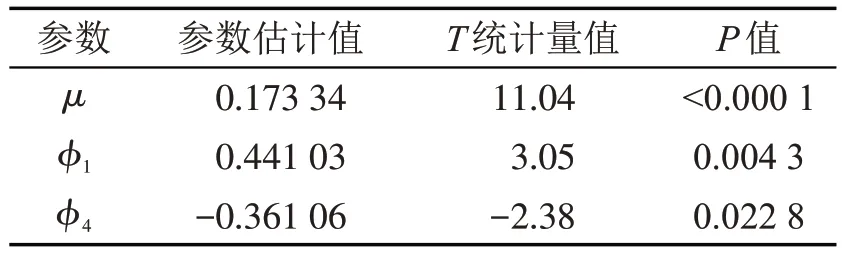

首先,∇lnx的白噪声检验通过,即∇lnx在0.01 的显著性水平下是非白噪声,∇lnx有信息可供提取,可以建立ARMA(autoregressive moving average model)模型。

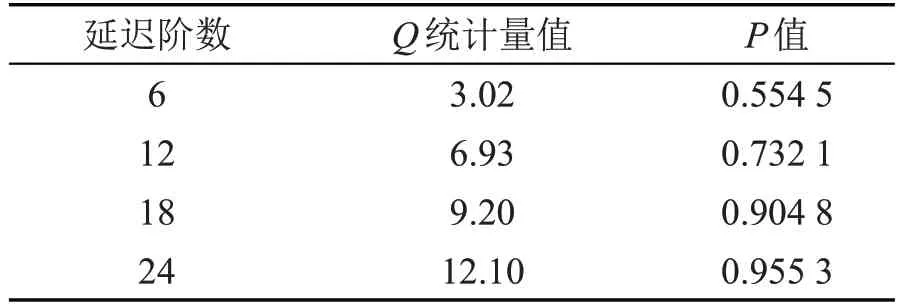

其次,由AIC 及SBC 准则,最终得到疏系数模型AR(1,4)为条件最优模型[20],并得到残差{εi1}为白噪声,因此模型显著。常数μ及φ1,φ4的估计及{εi1}的白噪声检验结果分别如表4 和5。

表4 对∇ln x 建立ARMA 模型参数估计结果

表5 ∇ln x 建立ARMA 模型残差白噪声检验结果

拟合模型为

其中,{εt1}为白噪声序列。

对∇ln GDP 实施同样的变换,即

得到{εt2}。

3.2.3 建立ARIMAX 模型

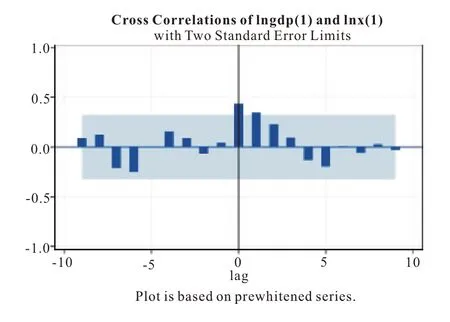

考察{εt1} 和{εt2}之间的互相关系数。显示∇ln GDP 和∇lnx在延迟0 阶时最相关。因此将∇ln GDP 和∇lnx滞后0 期建模[21]。

图2 {εt1}和{εt2}之间的互相关系数图

经试算,对∇ln GDP 和∇lnx建立的模型为

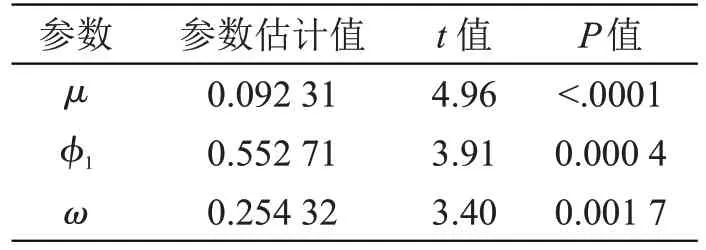

参数估计结果如表6 所示。ARIMAX 模型为:

模型参数显著。

表6 ARIMAX 模型参数估计结果

at的白噪声检验无法拒绝原假设[22],即模型已经充分提取了序列的信息。且互相关检验结果显示at和ln x 的互相关函数在显著性水平为0.01时为0[23],说明模型有效。

4 ARIMAX 模型预测

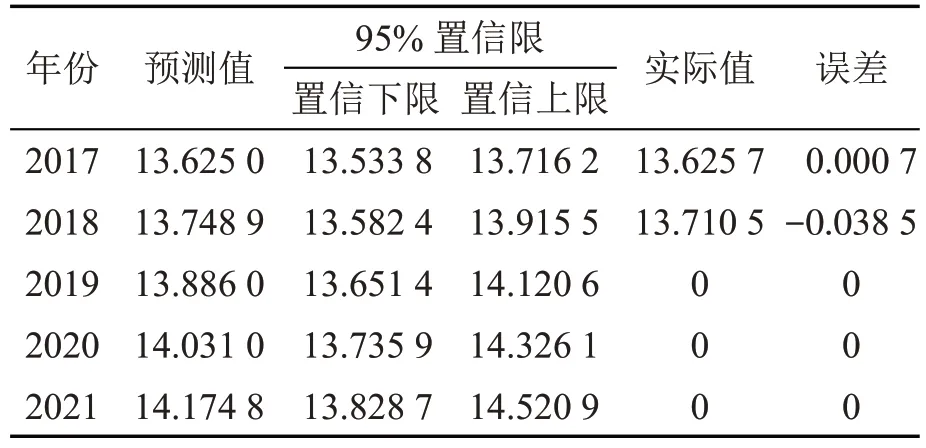

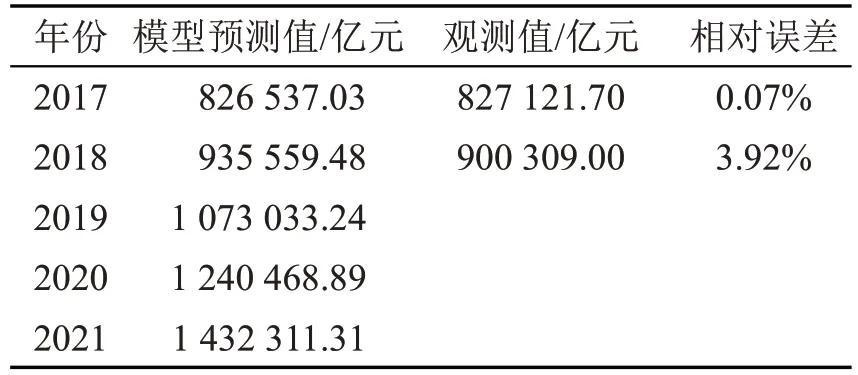

利用ARIMAX 模型对ln GDP 进行向前2期,向后5 期预测结果如表7。换算成GDP 预测结果如表8。

表7 ARIMAX 模型预测结果

表8 取指GDP 预测结果

由2017 和2018 年的预测结果可见,GDP 预测相对误差均不超过5%,预测较为准确[24]。

5 预测结果比较

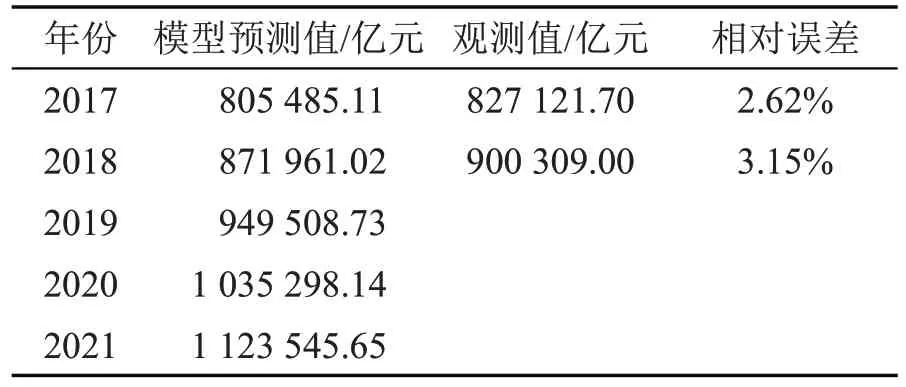

如果不考虑全社会固定资产投资总额对GDP的影响,选取ARIMA 模型对1980-2018 年GDP进行建模,并预测未来我国2019-2021 年的GDP的值,拟合的AR(5)模型为:

预测结果见表9

表9 ARIMA 模型预测结果

可见,ARIMAX 模型的预测MAPE(mean absolute percentage error)为1.995,ARIMA 模型的预测MAPE 为2.885。因此,ARIMAX 模型比ARIMA 模型预测更为准确。

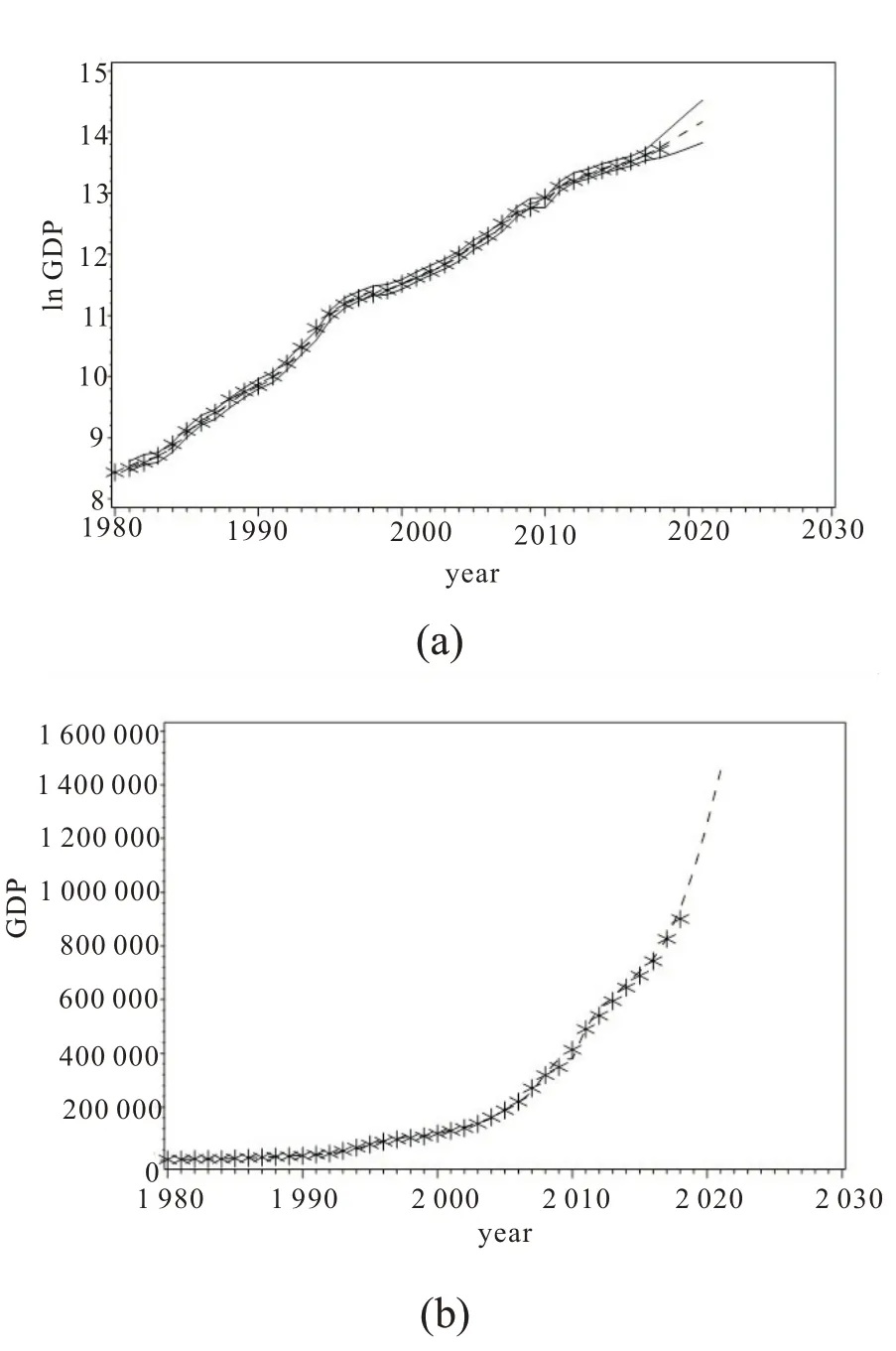

6 图形拟合

为了更形象地观看拟合效果,画出拟合效果图如图3。图3(a)为ln GDP 的拟合图。星号代表实际值,中间虚线和两边实线分别代表拟合曲线和95%置信曲线。图3(b)为GDP 的拟合图,可见两图拟合效果都很好。

图3 ARIMAX 模型拟合效果图

7 小结

因为GDP 和许多因素相关,考虑到全社会固定资产投资总额和GDP 有较大的关联,因此把全社会固定资产投资总额作为变量引入到GDP 的预测模型当中,建立了ARIMAX 模型。结果显示,2017 年和2018 年的预测相对误差分别为0.07%和3.92%,均不超过5%,预测较为精确。将两者的预测结果计算MAPE 发现,ARIMAX 模型的预测结果较ARIMA 模型的预测结果更为精确。这也说明了全社会固定资产投资总额对我国GDP 具有一定的影响,将它加入预测模型中是合理的。