东方明珠2019年财务报告分析

2020-03-10潘月焦方义

潘月 焦方义

摘 要:东方明珠作为一家上市公司,对其年度财务报告的内容进行分析是一种非常有价值的活动,本文通过阅读其2019年度财务报告的数据,分析发展战略、债务和资金的管理模式、营运资本管理、经营非流动资产管理模式和利润表数据,得出相对客观的结论。

关键词:东方明珠;财务分析

东方明珠新媒体股份有限公司(股票代码:SH.600637)拥有国内领先的多渠道视频集成与分发平台及丰富的文化娱乐消费资源,为用户提供丰富多元、特色鲜明的视频内容服務及一流的视频购物、文旅消费、影视剧及游戏等文娱产品,主营业务有:媒体网络业务、影视互娱业务、视频购物业务、文旅消费业务。

一、企业发展战略分析

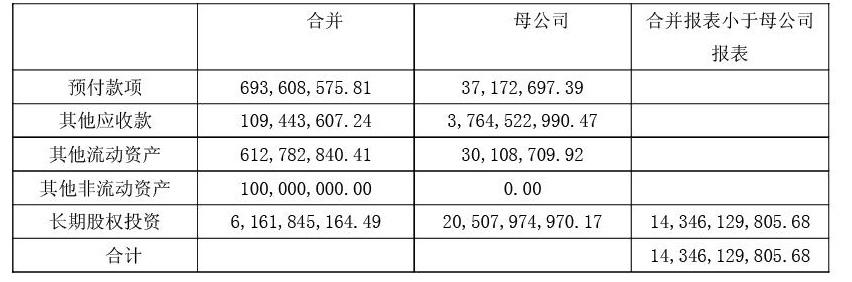

1.投资资产

母公司直接投资项目包括交易性金融资产、长期股权投资、债权投资和其他权益工具投资等。母公司没有向子公司提供非入资资源。全部投资的基本规模为29,950,527,861.88元。

2.经营资产

从母公司的资产布局来看,全部资产为40,847,971,590.64,投资资产为29,113,860,723.59,经营资产为11,734,110,867.05,且东方明珠的长期股权投资占比也比较高,利润主要来自与投资收益,具有典型的投资主导型企业特征,属于投资主导型公司。

3.控制性投资所实现的资产扩张效果

资产扩张效果=合并资产总额-母公司资产总额=3,844,254,149.56(元)

母公司用143亿元的控制性投资,取得了约为38亿元的集团资产增长效果,说明企业控制性投资为企业带来了一定的资产扩张效果。

二、债务融资管理与货币资金管理

1.债务融资管理

母公司没有长期借款项目,子公司具有3亿的长期借款,子公司拥有一定对长期贷款的自由裁量权;短期借款项目合并报表基本上等于母公司的数据,说明短期借款基本上都是由母公司来借入。

其他应收款的母公司数据显著高于合并报表数据,说明母公司向子公司提供资金的通道主要是通过其他应收款项目,出现越合并越小,差额是金融性投资,是母公司向子公司提供资金的基本规模。

2.货币资金管理

企业货币资金项目在母公司数据约为50亿,合并数据约为80亿,说明母公司拥有大量货币资金;合并报表其他应付款约为14亿,母公司约为108亿,母公司金额远高于合并报表,说明母公司整合了子公司的资金,合并报表的其他应收款的规模远小于母公司规模,表明母公司主要通过其他应收款通道向子公司提供资金。

三、营运资本管理分析

1.投资性流动资产

在全部182亿流动资产中,86亿是投资性流动资产,其他流动资产中具有投资性质的债权投资有1000万左右。

2.经营性流动资产

在全部182亿流动资产中,经营性流动资产中,货币资金、应收账款、存货等占据了总金额的96亿,其中货币资金在流动资产中占据52亿。

经营流动资产比重较大,是因为货币资金足够多,因此,可以把货币资金剔除掉再来分析,那么投资性资产所占比重就很高了,符合投资主导型企业。

3.流动负债的结构特征

母公司的短期借款只有2亿左右,说明短期债务活动规模较小,流动负债只要集中在其他应付款上,是母公司为了整合子公司货币资金而造成的。其他的经营性流动负债都占比较小,符合东方明珠投资型主导企业的流动负债结构的特征。

合并报表的流动负债只要集中在应付账款和预收款项上,预收款项期末比期初增加了20亿,主要是因为预收房地产销售款造成,说明企业占用了其他方资金来发展,资金的使用成本较低。

四、经营非流动资产管理分析

1.固定资产管理与竞争力

合并报表固定资产金额大额增加,是因为企业合并和在建工程转入,企业合并增加154亿元,相应固定资产折旧也增加98亿元,表明企业合并的公司拥有大量的固定资产,但是企业固定资产规模增大,营业利润却不降反增,可能是由于新增固定资产转入使用的时间是在第四季度或者年底,固定资产的增加还没有发挥对企业的作用。

2.无形资产管理与竞争力

合并报表无形资产本期减少了25亿,原因是处置了较多的著作权和版权,这些著作权和版权已经全部计提摊销。无形资产主要由著作权及版权和有线电视专用技术权构成,企业现有无形资产规模、结构比较符合企业的业务结构。

五、利润表分析

母公司的净利润以投资收益为主,核心利润为负,是典型的投资主导型企业。

从合并报表数据构成来看,核心利润虽然是正数,但规模很小,占利润总额主体地位的依然是投资收益,投资收益主要来自于权益法核算的长期股权投资和处置长期股权投资产生的投资收益。

销售费用、管理费用、研发费用几乎没发生变化,可以看出东方明珠的经营状况非常稳定,但业务规模也没有增长,管理费用所占比重比较高,达到了7.36%,50%以上是职工薪酬,其次是固定资产折旧和租赁费,符合企业的资产结构。

资产减值损失比18年有所增加,其中5亿元是长期股权投资减值准备,营业利润是26亿,减少了五分之一利润,对利润造成的影响比较大,在一定程度上显示了企业在投资能力方面可能有所下降,企业应继续加强并购、重大控制其他企业的能力,对被并购对象的财务状况、未来盈利能力和尽职调查等事项应该更加详尽。

投资收益较上年有所增长,主要由于处置长期股权投资产生的投资收益,系公司在报告期内追加投资东方有线2%股权,形成非同一控制下合并,对于公司购买日之前持有的原49%股权按照购买日的公允价值进行重新计量,公允价值与其账面价值之间的差额计入当期投资收益所致。

结论

通过分析可以看出该集团在债务融资方面是集权管理模式,可以最大限度降低整个集团的融资成本,提高整个集团的财务效益,但母公司没有掌控子公司的长期借款,应加强长期借款方面的管理。在货币资金管理方面是集权管理模式,这种管理模式可以最大限度降低整个集团的融资成本,提高整个集团的财务效益。

参考文献:

[1]张新民,钱爱民.财务报表分析案例[M].北京:中国人民大学出版社,2008:1-200.

作者简介:

潘月(1998-)女,汉族,黑龙江省绥化市,学历:在读硕士研究生,黑龙江大学,公司理财与管理会计。

(黑龙江大学 黑龙江 哈尔滨 150008)