基于Nash-Rubinstein Bargain的跨国供应链企业间争夺股权控制的策略分析

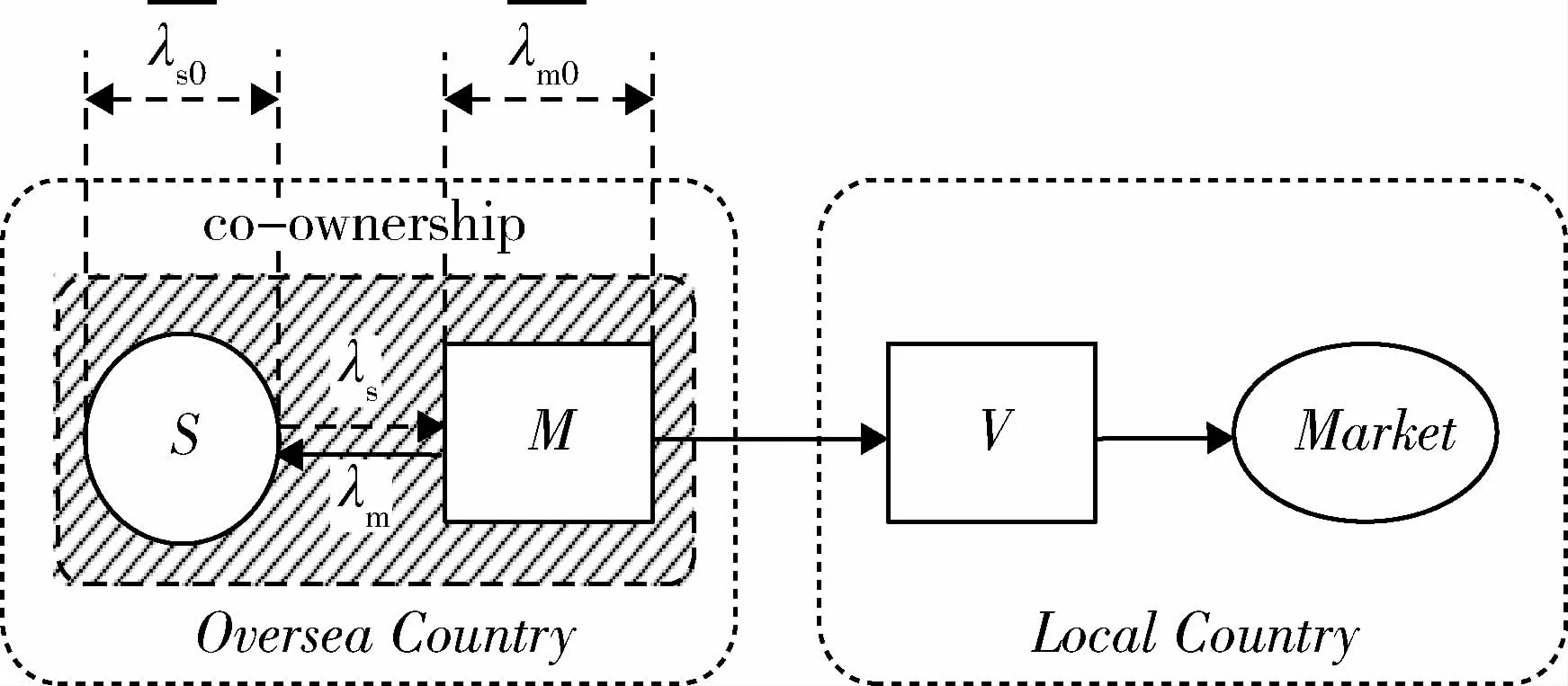

2020-03-09黎继子汪忠瑞刘春玲刘芳兵

黎继子,汪忠瑞,刘春玲,刘芳兵

(1.南昌大学管理学院,江西 南昌 330031;2.华中科技大学管理学院,湖北 武汉 430070;3.武汉纺织大学供应链系统研究中心,湖北 武汉 430073)

1 引言

随着经济全球化的发展,国外企业进入中国市场的同时,中国企业也在全球范围内寻找股权合作对象,以整合国内资源来优化自身供应链,提高全球竞争能力。特别是随着中国“一带一路”战略实施和推进,这为中国国内企业进入海外市场,拓展国际市场空间,弥补自身供应链短板提供了契机[1]。如在2015年1月阿里巴巴集团旗下的蚂蚁金服,以9亿美元和相关技术支持,取得印度版“支付宝”Paytm 40%的股份,为阿里巴巴国际市场的发展又向前迈进一步;2016年5月中国美的集团以40亿欧元,持有德国工业机器人巨头库卡(KUKA)30%股份成为第一大股东,同样以强化其供应链未来的核心优势。但国外企业并不是毫无条件接受海外投资或并购,更不会轻易将整个企业控制权拱手相送[2]。为此,国内企业以何种合作方式进入对方市场,并如何通过股权合作来获得对外资供应链的控制权和收益权,这些对中国国内企业进行跨国合作和供应链整合就显得尤为重要[3]。

目前国内外相关文献主要集中在发达国家跨国企业,在进入东道国市场时策略,以及东道国政府管制对跨国企业合作决策的影响两个方面。其中在研究跨国企业进入东道国市场策略中,Moskalev[4],李维安和李安宝[5],指出跨国公司初入东道国,资源获取较之控制权更为重要;随着投资环境的改善和经营经验的积累,跨国公司更强调控制权,将海外投资企业转变为母公司控股型合作企业甚至是独资企业;同样地,关涛等[6]认为跨国公司合作初期主要通过技术控制、经理权控制等手段,达到对合资企业实质性控制;而后期,则主要通过“阴谋性亏损”战略,谋求控股或独资,从而全面接管控制权和收益权。

在东道国政府管制方面上,其中Karhunen等[7]认为由于东道国的政策管制,合作企业股权和实际控制权并不一致,合作企业的控制权分配取决于既定市场条件下合作双方拥有资产的专用性;而Karabay等[8],宗芳宇等[9]等则指出跨国公司除了通过股权方式参与利润分配外,还可通过专利技术使用费和转移定价等方式获取回报,因此东道国政府制定外资股份最高限额是低效率行为;同样地,Barrios等[10]对在爱尔兰的跨国企业研究发现,经验、社会文化制度差异影响跨国公司股权结构。而在对跨国供应链的研究上,则主要在跨国供应链构建设计[11],以及库存、生产、质量和风险管理等方面[12-13],但这些对跨国供应链研究极少涉及到股权合作的探讨。

总之,目前国内外相关研究只是针对静态、单个企业跨国股权分配的实证分析,极少从股权控制和发展中国家(比如中国)企业,以及供应链角度动态探讨不同链节企业跨国股权合作问题,即不同链节的国内企业在不同阶段如何选择跨国股权合作模式和策略?如何在不同博弈方式下确定双方最优股权分配比例?这些企业的跨国股权合作实施条件和效果如何?国内企业在进行供应链跨国整合中,是请进来还是走出去?这些问题的解决对国内企业从供应链视角进行跨国经营起到重要作用,因此本文将围绕上述几个问题进行研究。

2 问题基本描述

假设国内某一供应链,由一本土制造商M和一本土销售商V组成,随着该供应链的发展,海外有一上游供应商,具有国内供应链所急需的研发技术和实力,是本地供应链潜在股权合作对象。因此,从动态角度本土供应链面临两阶段序贯递进决策(Sequential Making-Decision)。

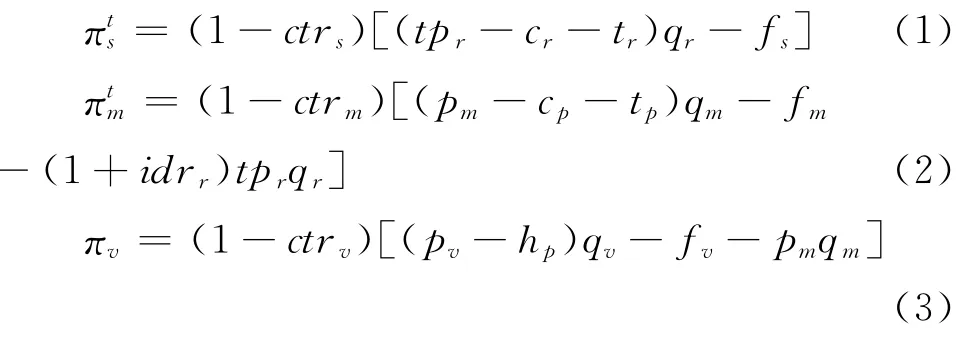

第Ⅰ阶段策略选择:本土供应链其国内制造商M选择与海外供应商S进行跨国合作,海外供应商S看中制造商M所在国的市场和成本优势,而本土制造商M注重海外供应商S的技术,合作方式以相互参股形式进行,具体的股权比例,通过静态Nash Bargain或动态Rubinstein Bargain博弈方式决定,并以此确定对供应链的支配和经营权(图1)。

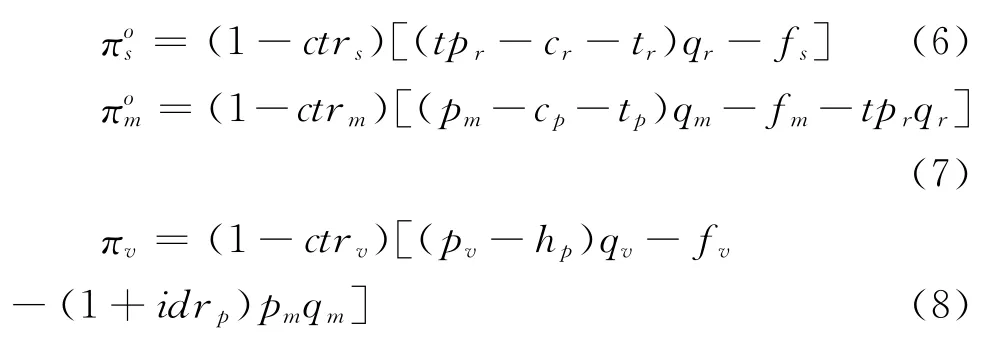

第Ⅱ阶段策略选择:本土供应链考虑到国内劳动力成本上升,国内生产成本与国外生产成本相差越来越小,迫使本土供应链转变思路,将本土制造商M转移到海外供应商S所在国,并与海外供应商S进行海外合作,此时制造商M看中供应商S还是技术,而海外供应商S则看中制造商M的资金和市场,两者同样以参股方式合作,商讨和确定股权比例,并按股权比例分配税后总利润,基于此整合整个供应链的运作(图2)。

因此,在序贯决策模式下,通过供应链渠道整合,实现对海外企业控制或控股权目的,如本土企业在第一阶段达到股权控制的目的,则终止第二阶段的决策;如果第一阶段没有实现股权控制,则本土供应链将继续以股权控制为目标进行第二阶段行动。

3 决策模型的构建

3.1 参数和变量

cr,cp——分别表示海外供应商S生产单位零部件r的生产成本,制造商M生产单位产品成品p的生产成本;

f s,f m,f v——分别表示海外供应商S,制造商M和本土销售商V的固定成本;

h p——本土销售商V对产品成品p的库存成本;

tr,t p——分别表示单位零部件r从海外供应商S运送到本土制造商M的运输成本和单位产品成品p从本土制造商M运送到本土销售商V的运输成本;

b——加工生产单位产品成品p需要消耗零部件r的数量;

idr r,idr p——分别表示本土制造商M从海外供应商S采购零部件r的进口税率和本土销售商V从制造商M采购产品成品p的进口税率;

ctr s,ctr m,ctr v——分别表示海外供应商S,本土制造商M和销售商V所在国家的企业所得税率;

qr,qm,qv——分别表示从海外供应商S运送到本土制造商M的零部件r的总量,从本土制造商M运送到本土销售商V的产品成品p的总量和本土销售商V出售给消费者市场的产品成品p的总量;

tp r——海外供应商S出售零部件r给本土制造商M的转移价格;

p m,p v——分别表示本土制造商M出售产品成品p给销售商V的价格和本土销售商V出售产品成品p给消费者的价格;

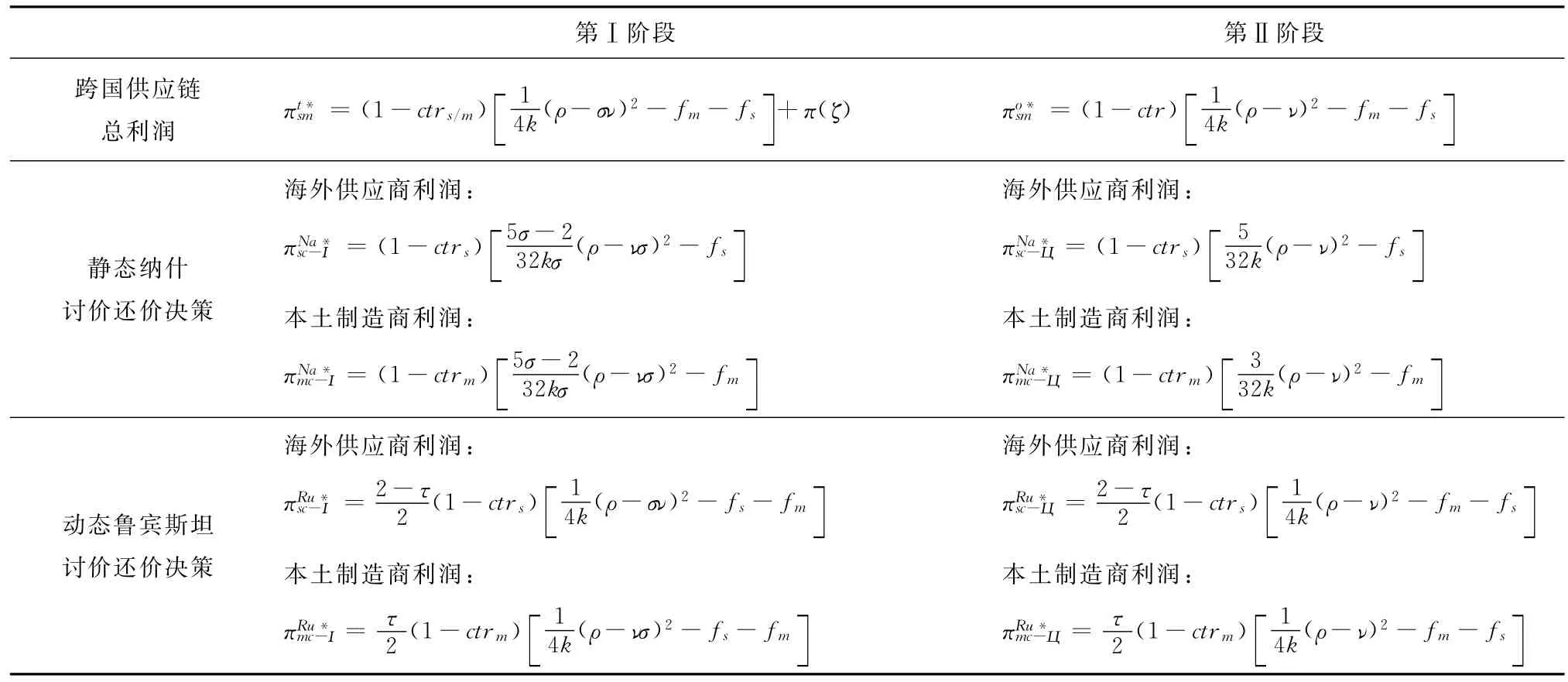

——分别表示在第Ⅰ和Ⅱ阶段跨国股权合作下,海外供应商S的税后利润;制造商M的税后利润;供应链合作双方整体利润;

πsc,πmc——分别表示在股权合作后,海外供应商S的经营利润;制造商M的经营利润;

——分别表示在股权合作后,海外供应商在Nash和Rubinstein博弈下的经营利润;制造商M在Nash和Rubinstein博弈下的经营利润。

3.2 第Ⅰ阶段跨国股权合作模式

国内本土制造企业在发展第Ⅰ阶段(初期),由于本土企业以生产制造见长,通常从海外供应商进口零部件进行组装加工产品,并在国内市场销售。随着本土企业实力增加,沿上游掌控供应链整体的意愿加强。因此,国内制造商通过各种方式,寻求对海外供应商并购或股权合作,并以互占股比形式进行跨国经营,这样双方各取所需,即国内制造商以获取技术和掌控供应链为取向,海外供应商以获取制造商本土市场为目的。如图1所示,设国内制造商和海外供应商原有股权比例为,股权合作后国内制造商占股比范围为λm,λm∈ [0,2],则海外供应商所占股比范围为λs=2-λm,λs∈[0,2],供应商与制造商双方按共同商谈博弈的股权比例 (λs,λm)进行利润分配。

图1 第Ⅰ阶段跨国股权合作模式

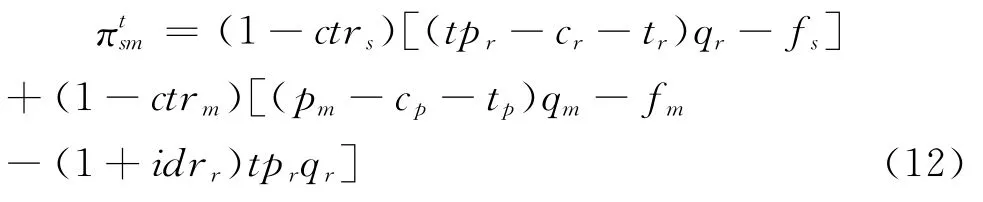

由上可得,本土制造商与海外供应商跨国股权合作前,供应链各节点企业的税后利润函数为:

由于供应链上下游企业在零部件或产品流出量等于流入量,即有b·qr=qm,qm=qv。其中制造商和销售商都位于本国国内,则ctr m=ctr v。制造商M与海外供应商股权合作后,销售商税后利润函数保持不变,制造商和供应商的原有股权比例为1∶1,则(1)和(2)式变为:

3.3 第Ⅱ阶段跨国股权合作模式

随着国内产业升级和转型,以及对海外市场的开拓,迫使本土生产制造企业逐步将生产基地转移到海外,假设本土制造商和外海供应商此时位于同一海外国家,而本国海外制造商与外海供应商合作,并将生产产成品运送给国内销售商在国内进行销售。同样,这里假设制造商对其上游海外供应商有股权合作意愿,如图2所示。其中制造商的股权为λm,λm∈ [0,2],则海外供应商的股权为λs=2-λm,其中λs∈ [0,2],供应商与制造商双方按博弈确定的股权比例 (λs,λm)进行利润分配。

图2 第Ⅱ阶段跨国股权合作模式

由此可得,在制造商与供应商股权合作之前,供应链各节点企业的税后利润函数为:

同样为了满足供应链上下游流出流入量守恒,有b·qr=qm,qm=qv,其中供应商和制造商位于同一海外国家,有ctr s=ctr m。在制造商与供应商股权合作后,由于制造商与供应商的原有股权比例为1∶1,则(6)和(7)式为

和

4 供应链跨国合作的股权争夺配置模型

国内制造商对海外供应商在进行股权合作时,国内制造商基于股权控制为目标,将海外供应整合到自身供应链体系,这必然涉及制造商与海外供应商之间的股权竞争博弈,因为合作企业股权比例大小直接影响到在供应链中的影响力,更重要的是,对于国内制造商来说,将影响到未来整合供应链时,能否成功从供应链的低端环节跃升到供应链高端环节,从而实现产业的提升,增强自身的全球竞争力。

此时,基于供应链合作下双方股权争夺配置问题,可以抽象为一个讨价还价(Bargain)博弈模型,即参与双方通过彼此协商方式解决利益冲突问题,以议价或者谈判确定各自股权比例关系。本文将利用Nash和Rubinstein讨价还价博弈,分别来探讨和分析供应链跨国整合时,本土制造商基于股权控制下,对海外供应商进行股权投资的股权配置和条件。

4.1 静态Nash Bargain下的股权控制

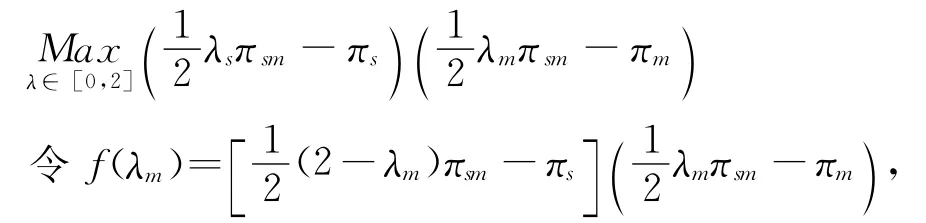

Nash Bargain博弈是一种静态协商利益分配策略,考虑到本土制造商对海外供应商进行股权投资后,彼此利润都会发生变化,由于合作前双方存在均衡解,所以在新股权比率下,各自分配利润不得低于合作前均衡利润,否则双方股权合作理由将不存在。即应满足πsm≥πs+πm,其中πsm为制造商与供应商股权合作后的税后利润。由前模型可得,制造商占总股比为λm,供应商股比为λs=2-λm,πs、πm分别为股权合作前供应商与制造商的利润,其中πs∈,在双方协议股权后,双方利润分配优化可通过下式表示:

上述问题化为使得f(λ)最大化,对λm求导,

由上式可得

因此在Nash Bargain博弈下,本土制造商对海外供应商进行股权合作时,供应商与制造商的股比为:

定理1在Nash Bargain博弈下,当πs<πm时,本地制造商与海外供应商进行股权合作,可实现本地制造商对海外供应商的股权控制,从而掌控跨国供应链运作。

证明:当πm>πs时,,则有1<λm≤2,同理可得0≤λs<1,而当双方企业的股权满足λs∈ [0,1),λm∈ (1,2]时,说明本土制造商成功参股上游海外供应商,而制造商本身股权没有改变,这时企业供应链跨国合作中每个环节企业均是本土企业或是由本土股权控制的合作企业。从而定理1得证。

由定理1可知,只有当本土制造商的利润较大时,才会有能力和潜在意愿对海外供应商进行股权投资。而在πs>πm和πs=πm时,制造商与供应商以互占股形式进行合作经营,本土制造商难以形成对整个供应链跨国整合的股权控制。

4.2 动态Rubinstein Bargain的股权控制

不同于Nash Bargain博弈只是反映双方股权静态博弈均衡,Rubinstein Bargain博弈却能动态反映一种交互式的决策过程。在本土制造商对海外供应商进行股权投资时,双方都有各自方案,并且会有一个较长的讨价还价过程,直至最终达成一个双方都满意的股比方案。

对于Rubinstein Bargain 博弈过程,可以描绘为如下步骤。第一步,假设制造商的出价股权为λm1,为了获得更多股权,制造商出价股权一定不会低于心理预期,即。此时供应商可以选择接受或拒绝该股权分配方案,仅当制造商出价股权不高于供应商心理预期时,双方才有讨价还价的可能,即。若供应商接受该股权分配方案,则博弈结束,供应商和制造商按照该方案分配股比,即制造商股权为λm1,供应商股权为λs=2-λm1,则供应商和制造商双方在讨价还价过程中的股权效益为若供应商不接受该股权分配方案,则博弈进入第二步。

在第二步,假设供应商出价股权为λs1,同样为了获得更多的股权比例,供应商的出价股权比不会低于心理预期,即。此时制造商可以选择接受或拒绝该股权分配方案,仅当时,双方才有讨价还价的可能。若制造商接受该股权分配方案,则博弈结束,此时制造商的股权比为λs1,供应商股权为λs=2-λs1,由于此时是讨价还价博弈第二步,引入贴现率δs,δm,供应商和制造商双方在讨价还价过程中的股权效益为,若制造商不接受该股权分配方案,则博弈进入下一步。依此类推,制造商在第3,…(2k+1)步出价,供应商在第4,…2k步出价。

在第2k步,假设供应商出价股权比为λsk,λsk≤此时制造商可以选择接受或拒绝该方案,同理仅当时,制造商会接受该方案。若制造商接受该方案,则博弈结束,此时制造商的股权比为λsk,供应商股权比为λs=2-λsk,供应商和制造商双方在讨价还价过程中的股权效益为若制造商不接受该方案,则讨价还价失败,博弈结束,供应商和制造商双方在讨价还价过程中的股权效益均为0。

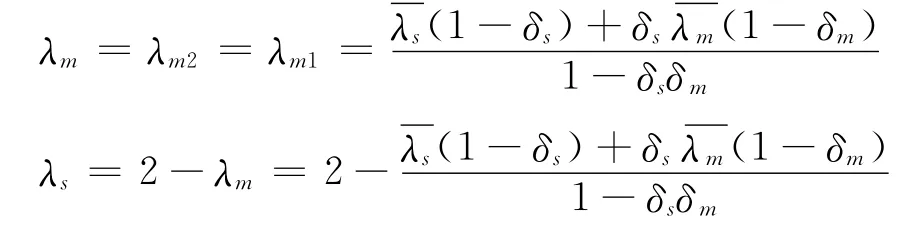

根据Rubinstein Bargain 博弈理论,对于无限期讨价还价博弈,第一步和第三步的博弈属于同一子博弈,因此采用逆向归纳法来求解有限期内讨价还价博弈的精炼均衡解,来分析三步讨价还价博弈。对于分析第三步供应商与制造商的股权分配方案为(2-λm2,λm2),双方的股权效益为然后分析第二步,供应商与制造商的股权分配方案为 (2-λs1,λs1),双方的股权效益为此时考虑制造商的选择,若想要制造商接受该股权分配方案,则需满足制造商在第二步的股权效益不低于第三步的股权效益,即,反之制造商拒绝该方案;继而分析第一步,供应商与制造商的股权分配方案为 (2-λm1,λm1),双方的股权效益为此时考虑供应商的选择,若想要供应商接受该股权分配方案,则需满足供应商在第一步的股权效益不低于第二步的股权效益,即,反之供应商拒绝该方案。由于第一和第三步的子博弈完全相等,则有λm1=λm2,结合以上不等式,当取等号时,股权分配方案是供应商与制造商都接受的,得到双方同意的股权分配点,因此有

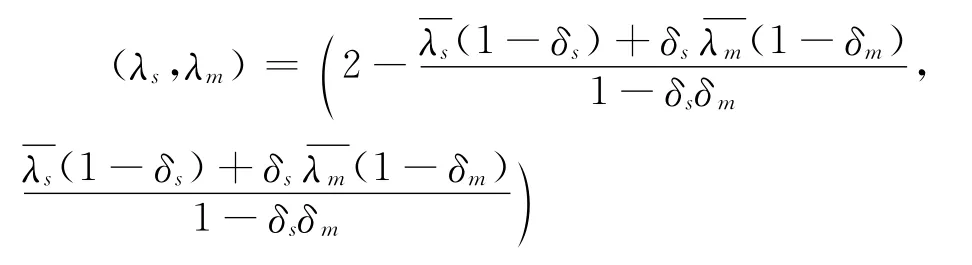

因此,在Rubinstein Bargain博弈下,企业供应链跨国整合中,海外供应商与本土制造商的股权比为:

定理2在Rubinstein Bargain博弈下,当满足时,本地制造商与海外供应商进行股权合作,可实现本地制造商对海外供应商的股权控制,及掌控跨国供应链整合运作。

5 股权控制下的序贯决策分析

在供应链跨国整合中,本土制造商对海外供应商进行股权投资,通过静态Nash和动态Rubinstein博弈,来获得股权控制,达到投资海外目的。但是在跨国股权控制和供应链整合中,由于存在着序贯两种决策,以及静态Nash 和动态Rubinstein博弈方式来确定股权控制比例,故有着四种组合策略方式。在保证跨国股权控制下,哪种策略方式能达到最大利润,则成为股权控制下的序贯决策的最优策略,故下面分析四种组合方式下最优决策。

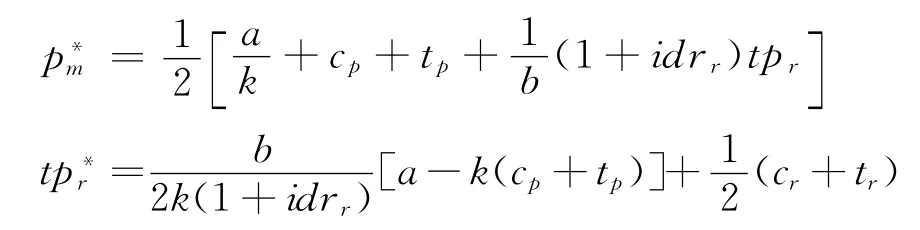

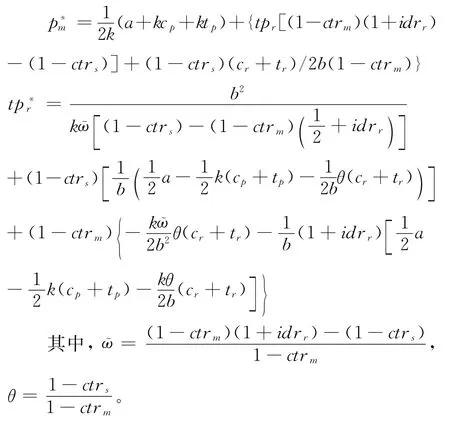

在第Ⅰ阶段(早期)中,国内制造商与海外供应商进行股权合作时,双方都有各自的最优均衡经营利润:制造商的税后利润πm和供应商的税后利润πs,由于制造商出售产品的价格p m与产品总量q m有关,并满足线性供应关系,则有qm=a-kp m,其中a表示国内基本市场容量,故kp m)。将产品总产量qm和零部件r的产量q r代入(1)和(2)式中,可得制造商的最优定价和最优转移价格:

由于本土制造商与海外供应商在早期跨国合作经营时,双方企业不再是单独追求自身利润最大化,而是整体利润最大化,此时跨国供应链整体税后利润为:

同理,由(12)式中可得最优产成品价格和供应商零部件最优转移价格:

由于此时产成品价格和零部件转移价格较为复杂,在接下来的分析中,为了更好地进行比较,我们可以令 (1-ctr s)近似等于 (1-ctr m),因此将求出的最优产品价格和最优零部件价格代入(12)式中,可得跨国供应链的最优税后利润为:

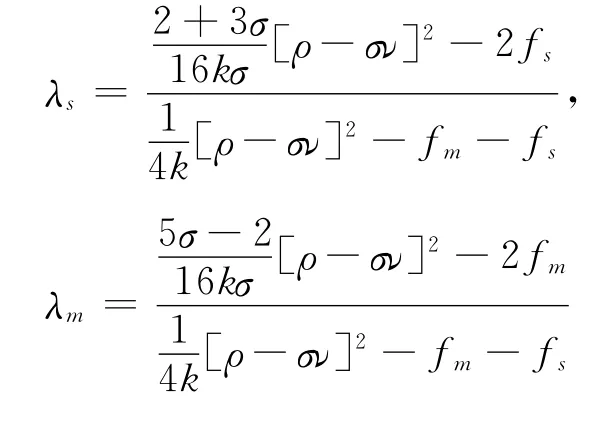

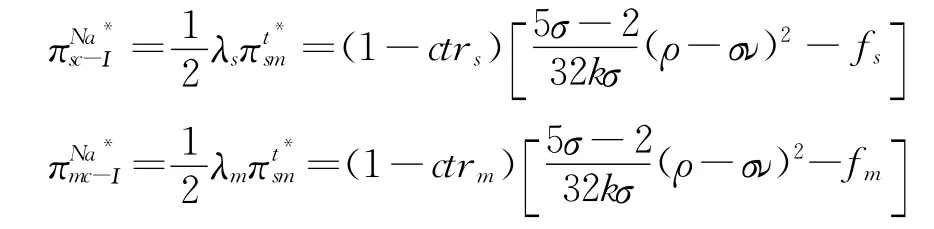

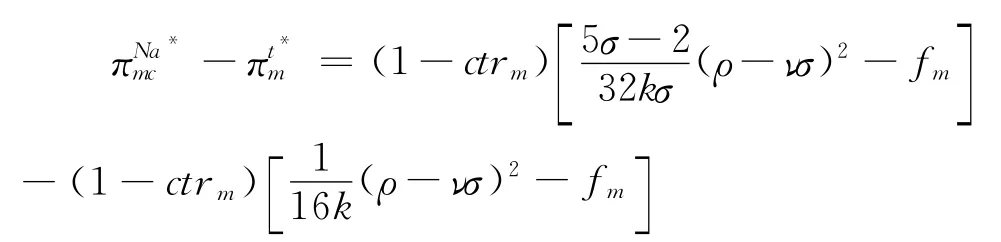

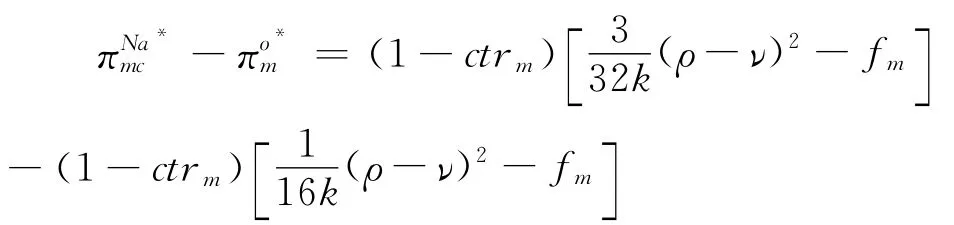

(i)静态Nash Bargain下股权控制。海外供应商 与 本 国 制 造 商 的 股 权 比 例 为 (λs,λm)=代入各自企业的最优均衡利润,可得,

因此,海外供应商与本国制造商股权合作后,各自经营的税后利润分别为:

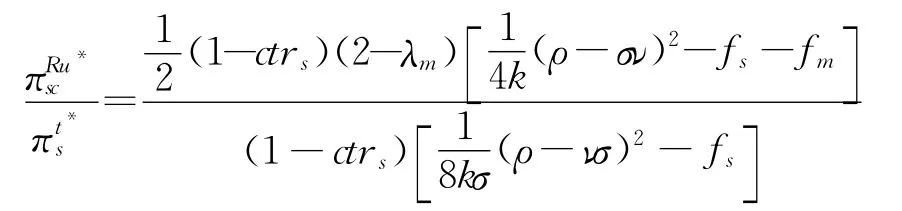

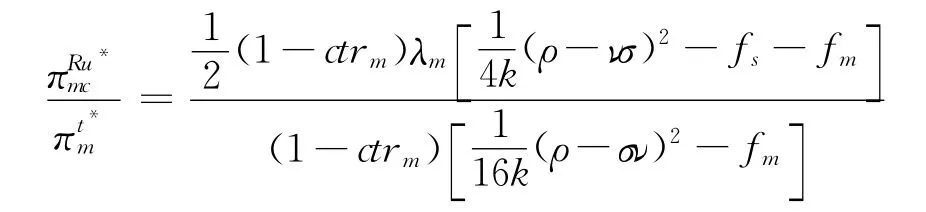

(ii)动态Rubinstein Bargain 下股权控制。海外供应商与本国制造商的股权比例为:令故股权合作后双方各自税后利润分别为:

同理,对于在第Ⅱ阶段(后期)中,制造商从本国生产转移到海外制造生产,相关的计算结果,如表1所示。

故此,在序贯决策模式下,分别得出基于Nash和Rubinstein博弈方式的第Ⅰ和Ⅱ阶段四种情况下的利润,即+。而对于本国制造商来说,在保证股权控制下,利润最大情形下的策略就是最优决策。故最优决策方案即为:

表1 第Ⅰ和Ⅱ阶段跨国供应链最优总利润和不同博弈决策下的供应链各企业利润比较

6 股权控制下供应链跨国整合的不同策略选择

在股权博弈和争夺股权控制中,本国企业和海外企业进行供应链跨国整合时,双方进行股权合作存在着前提条件,这些条件将影响着每个企业的决策倾向和决策策略的选择,为此下面探讨不同策略选择的条件。

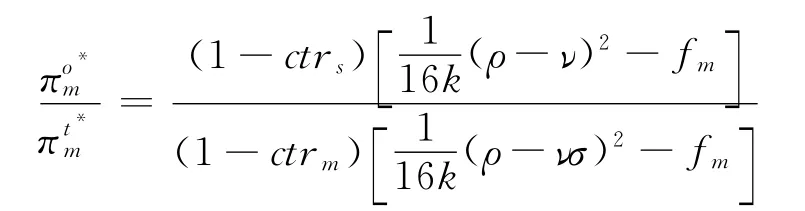

定理3当国内基本市场容量a≥时,供应商倾向于第Ⅱ阶段(后期)跨国股权合作;当国内基本市场容量时,供应商会选择第Ⅰ阶段(早期)跨国股权合作;而当ctr s≤ctr m时,制造商倾向于第Ⅱ阶段(后期)跨国股权合作的方式,当ctr s>ctr m时,制造商会选择第Ⅰ阶段(早期)跨国合作。

证明:在第Ⅰ和Ⅱ阶段跨国股权合作模型中,对于海外供应商,比较两种情形下的税后利润,有

而对于本国的制造商来说,对比两种模式下的税后利润可得:

由于零部件r的进口税率idr r∈ (0,1),为了方便分析,可以近似将σ=1+idr r看作为1,上式化简为,则有ctr s≤ctr m,此时在第Ⅱ阶段跨国股权合作模式下制造商的税后利润明显高于第Ⅰ阶段跨国股权合作时的税后利润,制造商会选择第Ⅱ阶段跨国合作的经营模式;反之当ctr s>ctr m时,有,则制造商会选择第Ⅰ阶段跨国股权合作。从而定理3得证。

从定理3可知,在基于跨国股权争夺时,海外供应商和国内制造商考虑因素不一样:外海供应商更看重是合作对象国家的市场容量大小;而本土制造商则看重合作对象国家的税率大小。总之,基于股权合作和控制,需根据国内基本市场容量,和供应链整体实际运行中各类成本与进口税率,来考虑股权争夺和博弈的时间和地点。即当满足合作对象基本市场容量较大时,海外供应商倾向将在第Ⅱ阶段和制造商进行股权博弈;而对于本国制造商,则仅只考虑两国企业所得税率的差异,当供应商所在国税率较低时,制造商倾向转移到供应商所在国,反之则在国内。

在分析供应链跨国股权合作中,链上各企业除了对时间、地点以及所考虑因素有明显不同倾向外,还发现供应链跨国股权合作趋向还受讨价还价博弈方式,以及股权比例的影响。

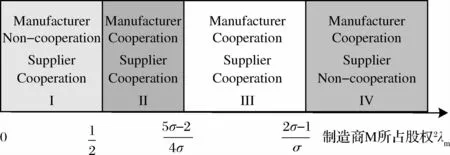

定理4当双方以Nash Bargain博弈方式来确定各自股权时,在第Ⅰ和Ⅱ阶段跨国股权合作模型中,海外供应商与本国制造商都倾向合作;而当合作双方以Rubinstein Bargain博弈方式来确定各自股权时,在第Ⅰ阶段跨国股权合作模型中,根据本国制造商所占股权λm的不同可以分为以下三种情况:

在第Ⅱ阶段跨国股权合作模型中,根据制造商所占股权λm的不同也可分为三种情况:

图3 跨国股权合作中制造商所占股权对合作的影响

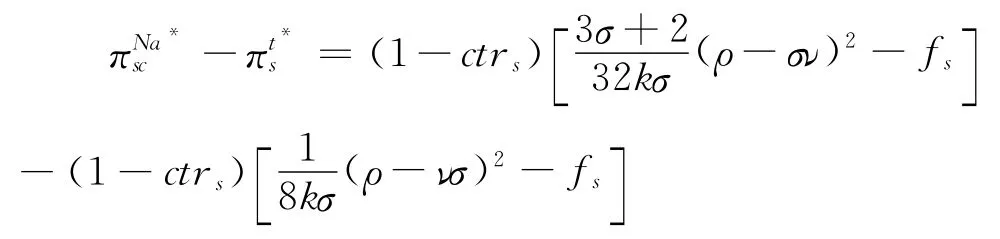

证明:在Nash Bargain博弈方式下,对于海外供应商在第Ⅰ阶段(早期)跨国合作中,有:

在第Ⅱ阶段(后期)跨国合作模型中,则有:

化简并令各个式子大于零,可得:

在第Ⅱ阶段跨国合作模型中,则有

在Rubinstein Bargain 博弈下,同样地对比合作前与合作后的税后利润,对于供应商S,在第Ⅰ阶段跨国合作模型中,则有

在第Ⅱ阶段跨国合作模型中,则有

为了简化模型,方便分析,我们可以忽略变量f m,f s,这对模型分析结果不产生其他影响。则上式化简可得,时,供应商倾向合作;而当时,供应商倾向不合作;,当λm≤1时,供应商倾向合作;而当λm>1时,供应商S倾向不合作。

同理对于制造商,在第Ⅰ阶段跨国合作模型中,有

在第Ⅱ阶段跨国合作模型中,有

定理4说明基于静态的Nash Bargain 博弈决策下,海外供应商和本国制造商在两个阶段均倾向合作,且股权比例变动对合作决策不敏感,反映出如果签订长期和固定的合作框架下,对本土制造商来说,难以变更对跨国合作企业的股权控制,特别是不利于对发展初期较为弱小,但后期发展较为迅速的本土企业,使得本土制造企业锁定在处于股权被控制的初级阶段;相反的是,基于动态Rubinstein Bargain博弈决策,在两阶段中海外供应商和本国制造商对股权比例十分敏感,且在股权比例分配在均等情形下,双方才有合作意愿,这说明如果签订中短期和灵活的合作框架下,本土制造商可以根据外部环境和自身需要,在自身实力增强时,可也改变股权控制较弱的地位,但最终均衡结果是股权控制对等的情况下才成立。

7 结语

随着经济全球化和中国大力实施“一带一路”战略,在国外企业进入中国市场的同时,中国企业也在全球范围内寻找合适合作对象,以整合国内资源来优化自身供应链,提高全球竞争能力。本文以国内本土供应链参与外海企业股权合作为基础,将股权比例和股权控制作为股权合作分析的切入点,通过引入序贯递进决策模式,构建出本土企业供应链跨国股权合作分析框架;通过基于静态Nash Bargain和动态Rubinstein Bargain博弈决策方法,分别建立了供应链跨国整合下争夺股权控制的静态和动态配置模型,并优化出合作双方股权最优比例和利润。

在此基础上发现:本土制造商和外海供应商要想取得股权合作的成功,最先是受到本土制造商自身盈利能力的影响;而是否进一步在外海建厂进行股权合作,则受到国内市场基本容量、两国所得税率差异和跨国供应链内部运作成本所左右;特别是当外海供应商所在国税率较低时,本国制造商倾向转移到外海建厂,即放弃基于第Ⅰ阶段,而是基于第Ⅱ阶段股权合作决策,反之则趋向国内建厂,基于Ⅰ阶段股权合作决策;另外,在静态Nash Bargain 和动态Rubinstein Bargain博弈决策下,后者更能反映出海外供应商与本国制造商合作时,双方对股权比例的敏感度;而且中方本土企业要想取得控股权,双方股权配置比例差距不是很大的情况下,双方才有合作意愿;任何一方的绝对控股,将导致合作难以实现。