关于高速公路运营企业资产折旧方法的探讨

2020-03-07彭勤

彭 勤

( 安徽省交通控股集团有限公司,安徽 合肥 230088)

一、高速公路资产分类

高速公路资产是指通过建造而形成的公路基础设施资产,是国民经济总资产的重要组成部分。高速公路资产主要包括公路及构筑物(含路基、路面、桥梁、排水与涵洞等)、安全设施、通信设施、监控设施、收费设施、供配电照明设施等,具有分布广、数量多、价值庞大等特点,其中公路及构筑物为公路主体设施,其他如安全设施等属于公路附属资产。

二、高速公路资产折旧方法

《企业会计准则第4号——固定资产》中规定,企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。一般包括年限平均法、工作量法、双倍余额递减法和年数总和法等。目前,高速公路运营企业主要采用直线法和车流量法计提折旧。

(一)直线法

直线法即平均年限法,按固定资产原值在收费经营期内平均分摊,直线法每期折旧额相等。计算公式为:年折旧额=(固定资产原值-预计净残值)/预计使用年限。一般情况下,安全设施、通信设施、监控设施等高速公路附属资产采取直线法计提折旧。

(二)车流量法

车流量法属于工作量法,即按照特定会计期间实际车流量占收费经营期间的预估总车流量的比例计算应计折旧额。计算公式为:年折旧额=(固定资产原值-预计净残值)×年实际车流量/预测总车流量。根据资产特点,公路及构筑物资产可采用车流量法计提折旧。

三、直线法与车流量法比较

直线法计提折旧方法简单、易于操作,一般可在财务系统自动计算生成,适用于各会计期间通行费收入波动不大的企业。但从高速公路整个经营期间看,高速公路通行费一般在通车前几年较少、车流量较小,后逐年呈现上升趋势直至达到饱和状态。如果按照直线法计提折旧,折旧费用与公路通行费收入不配比,不能充分体现会计收入与费用配比性原则和权责发生制原则。

车流量法计提折旧需要各路段每个会计期间实际车流量和预测总流量数据,而实际车流量及预测总车流量需由高速公路规划等专业机构提供,工作量较大且计算准确性与预测总车流量密切相关。但由于实际车流量与通行费收入相关,按照车流量法计提折旧与公路通行费收入变动符合会计收入费用配比原则。

由于高速公路车流量呈现前期较少,后逐步递增直至达到饱和状态,因此在高速公路运营前期,车流量折旧额小于直线法折旧额,随着车流量上升,将出现车流量折旧与直线法折旧相等的时点,最后车流量折旧会大于直线法折旧。

四、直线法变更为车流量法分析

从直线法与车流量法比较可以看出,采用车流量法计提公路及构筑物折旧更接近实际情况。随着经济社会发展,高速公路车流量正呈现出逐渐增长态势,车流量法能够充分体现会计收入费用配比原则以及权责发生制原则,能够更加真实、准确、合理地反映企业财务状况和经营成果,财务会计信息更客观、真实和公允。计算公式为:年折旧额=(变更时点固定资产净值-预计净残值)×年实际车流量/预测总车流量。

企业直线法调整为车流量法折旧,属于会计估计变更范畴。《企业会计准则第28号——会计政策、会计估计变更和差错更正》中规定,企业对会计估计变更应当采用未来适用法处理,即折旧方法变更无需对已披露的财务报告进行追溯调整,因此不会对涉及折旧方法调整的高速公路运营企业已披露的财务报表产生影响。

《中华人民共和国企业所得税实施条例》规定,固定资产按照直线法计算的折旧,准予扣除。即采用车流量法计提折旧应按照直线法调整企业的应纳税所得,由直线法调整为车流量法不涉及应纳税所得额的调整,不会增加企业的税负。但会计处理和税务处理产生的时间性差异,应作为递延所得税事项确认。

根据《准则》相关规定,固定资产的折旧方法一经确定,不得随意变更。因此,折旧方法变更,企业应充分说明变更后能更加真实可靠地反应企业财务状况、经营成果和现金流量等会计信息,并按要求经股东会或董事会或类似机构批准,按照规定报送相关部门备案。

五、车流量预测调整

车流量法计算折旧关键在于车流量总量预测,如果车流量总量预测过于乐观,即预测车流量大于实际车流量时,企业当期折旧就会少提,相当于虚增当期利润,挤占企业未来利润;如果预测过于保守,即预测车流量小于实际车流量时,企业当期会多提折旧,企业盈利滞后,股东利益受损。

一般情况下,企业应当设置一个偏差率,定期对比分析经营期内预测总车流量与实际车流量差异,当两者之间差异超出设定偏差率时,必须委托专业机构重新预测总车流量,企业根据重新预测的总车流量调整以后年度折旧数。

(一)车型转换

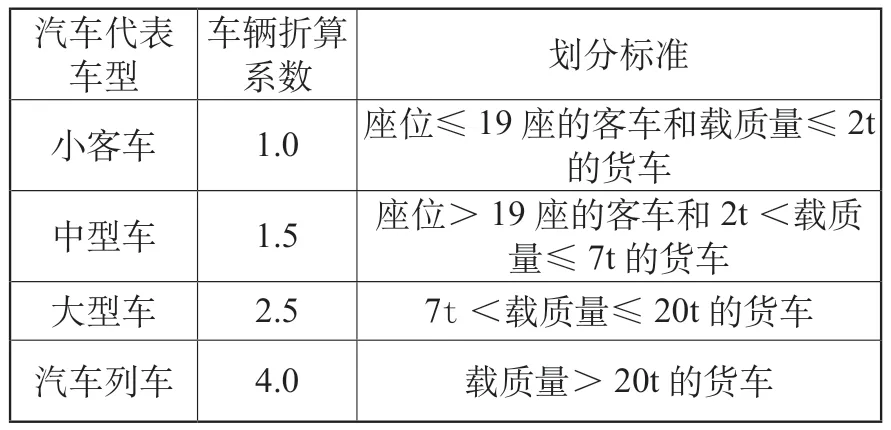

为统一计算口径,本文所指车流量为断面车流量通过以下标准换算成折后小客车标准车型,每期实际车流量与预测车流量总量均采用小客车标准车型。根据2015年1月1日开始实施的《公路工程技术标准》(JTG B01-2014),各汽车代表车型及车辆折算系数规定如表1。

表1 车型划分和换算系数表

(二)车流量变动影响因素

车流量发展趋势与宏观经济形势、高速公路规划、产业结构布局、汽车产业政策、人口规模及人口结构等等多种因素有密切关系,下面简要从三个方面做阐述。

1.宏观经济形势影响。根据一般规律,宏观经济处于上行阶段,人们之间的横向联系和货物运输需求在逐渐增大,客货运输量也在逐渐增大,发展速度和车流量增长相对较快;当宏观经济陷入低迷时,进而反向影响交通量。

2.高速公路规划影响。高速公路车流量与高速公路规划有密切联系。假定某地区一定时期内交通量总量不变,新建高速公路势必会分流其他路段车流量;路段改扩建会相应增加车流量等。因此在预测时,应充分考虑本地区高速公路中长期规划。

3.产业结构的影响。随着经济的发展,我国的产业结构将进一步优化调整,产业结构的调整将带动交通运输需求量变化。另外,汽车消费市场以及节假日小汽车免通行费等政策因素,也将不同程度影响高速公路交通流量。

结束语

车流量法计提折旧,需要专业机构每月提供实际车流量数据,对于管辖路段较多的集团公司,耗费时间长且工作量大,实务中操作性不强。为简化计算,可按照年度预算值按月平摊或以预测车流量代替实际车流量计算,预算值(预测值)与实际值差异,年底按实际车流量计算后统一做调整。

由于公路及构筑物主体资产特性,目前车流量法折旧能更加客观公正地反映车流量对路段的损耗。车流量法的运用,重点在车流量总量预测数据的准确性上,随着管理规范化和预测方法的多样化,公路及构筑物车流量法折旧的适用性必然会大幅提高。