基于突变级数法的上市公司成长性评价*

2020-03-07行金玲王一萌

行金玲,王一萌

(西安工业大学 经济管理学院,西安 710021)

企业的成长性是企业在动态环境下,以创造最大社会价值并获取企业持续成长为经营理念,以一定的资源为基础,持续获利并实现量的扩张和质的提高的能力和潜力[1]。目前学术界对于上市公司成长性的研究主要有:① 成长性的影响因素,有学者认为研发投入较高的企业,相应的拥有更高的股票收益率,促使其具备更强的成长性[2];债务融资和成长性负相关,较差的金融环境或是监管部门政策的变化,加剧债务融资对成长性的负面影响[3];成长性与企业的股权集中度正相关,成长性较弱的企业股权集中度往往较低,股权集中度过高容易影响企业的决策[4];创新型企业的成长性与企业期权价值之间存在关联[5];货币政策工具对企业的成长性有影响[6]。② 成长性的评价指标的选取,采用非财务指标对企业成长性进行评价,将企业家资质、企业选取的竞争战略以及基于资源的经营能力作为企业成长性的重要影响因素[7];基于动态能力视角选取非财务指标建立高科技企业成长性的评价模型[8];验证财务指标与成长性的相关性[9];通过财务与非财务指标相结合构建成长性的评价指标体系[10]。③ 上市公司成长性的评价方法,用灰色关联分析法和熵权法相结合的方式对指标赋权,对企业成长性进行定量评价[11];用因子分析法构建上市公司成长性的评价模型,对新三板上市公司的成长性进行剖析[12];用密切值评价方法,对企业的成长性进行评价与分析[13];基于熵权法—TOPSIS法对成长性的指标体系进行综合评价[14]。现有研究存在不足:样本企业多为某一特定产业类型的单个上市公司,针对某一行业上市公司整体成长性进行系统研究的比较少;成长性的评价指标体系构建中,指标的选取多从静态角度对现有成长性的状况进行评价,从动态角度对成长性的研究较少。

陕西作为制造业大省,其装备制造业是重要发展领域。陕西省装备制造业上市公司成长性的提升对于全省制造业的发展具有重要的现实意义。本文选取陕西省装备制造业上市公司为研究对象,构建新的评价指标体系,在突变级数原理的基础上,构建其成长性的评价模型,在各指标权重顺序的确定上采用熵值法,消除突变级数法在确定控制变量间权重上的主观性影响,使得评价结果具备科学性和合理性。提出企业成长性呈现优势或短板的关键影响因素,为改善陕西省装备制造业上市公司的成长性提供参考。

1 研究方法和数据来源

1.1 研究方法

采取评价方法为熵值法辅助的突变级数法[15]。采用熵值法来确定下层指标横向的权重顺序,通过突变级数法对上级指标的突变值进行计算,列出陕西省装备制造业上市公司的成长性综合得分及排序。

1.2 数据来源和样本选取

本文选取样本为2015—2017年持续经营的沪深两市发行股的装备制造业上市公司,剔除近3年被特别处理的股票(Special Treatment,ST)以及数据不全的上市公司后,最终选取样本16家。相关财务数据来源于CSMAR数据库、网易财经、巨潮资讯网以及样本公司2015年—2017年的年报,考虑到增长率属于动态指标,部分增长率指标数据采取3年的平均值,尽量减少数据因3年内的波动而产生的误差。

1.3 成长性评价指标体系的构建

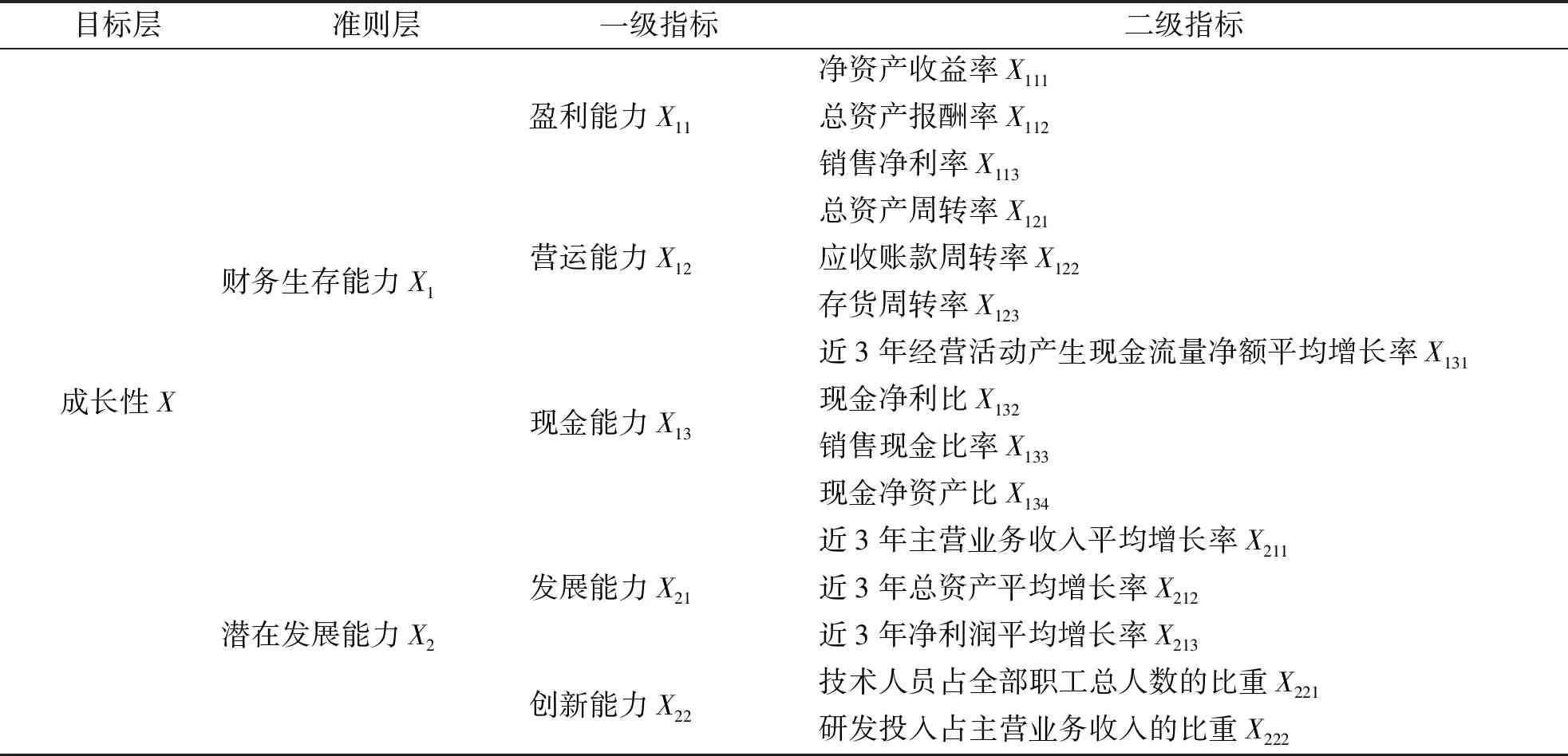

本文将成长性划分为财务生存能力和潜在发展能力。财务生存能力为体现上市公司目前经营状况的表象因素,体现了上市公司创造的社会价值。从盈利能力、营运能力和现金能力3个方面来解释财务生存能力。其中,盈利能力为企业资金或资本的增值能力,是上市公司现有实力的直接体现,也是成长性强弱的基石;营运能力是企业运用各项资产赚取利润的能力,体现了资产运用及循环效率的高低,是企业成长性的重要影响因素;现金能力是当期经营活动获取现金的能力,可衡量企业资金利用的效果。潜在发展能力为促使企业未来整体实力提升及经营情况优化的潜在因素。潜在发展能力可通过发展能力和创新能力来解释。其中,发展能力是指企业实现规模扩张和产品升级的潜在能力,其指标在一定程度上反映企业近几年成长的趋势;创新能力是通过改进或创造新的事物获得有益效果的能力,是使上市公司更具活力的内在驱动因素。构建上市公司成长性评价体系见表1,其中准则层2项,一级指标5项,二级指标15项。

表1 上市公司成长性评价指标体系Tab.1 Evaluation index system of growth of listed companies

2 利用模型对上市公司成长性进行评价

2.1 采用熵值法确定指标的权重顺序

由于各指标数据在量纲和数量级不尽相同,可能会因指标可比性不强而影响到后续的成长性评价结果。因此,在利用突变级数法的归一化公式之前,要确保最底层指标的数据在0~1之间,通过对原始数据进行无量纲化处理来实现,得出陕西省装备制造业上市公司成长性评价体系中15个二级指标、5个一级指标及2个准则层指标的权重,根据权重的大小对指标的相对重要性进行排序见表2。

2.2 计算样本公司成长性突变值

以烽火电子为例,计算各层级指标的突变值。

表2 指标权重分布表Tab.2 Index weight distribution

2.2.1 计算一级指标突变值

以无量纲化处理后的数据为基础,判断各突变系统内指标间的互补性或非互补性,据此计算一级指标的突变值。

X12分解出X123,X122,X121;X11分解出X113,X112,X111;X21分解出X212,X211,X213,均构成燕尾突变系统;X13分解出X132,X133,X134,X131,构成蝴蝶突变系统;X22分解出X221,X222,构成尖点突变系统。二级指标归一化处理结果见表3。

表3 二级指标归一化处理结果Tab.3 Secondary index normalization results

由于各系统指标间是非互补的,按照“大中取小”原则,得出一级指标的突变值分别为

X12=min(X123,X122,X121)=0.147 123,

X11=min(X113,X112,X111)=0.524 988,

X13=min(X132,X133,X134,X131)=0.516 648,

X21=min(X212,X211,X213)=0.207 951,

X22=min(X221,X222)=0.823 027。

2.2.2 基于一级指标突变值计算准则层指标突变值

X1分解出X12,X11,X13,构成燕尾突变系统;X2分解出X21,X22,构成尖点突变系统,准则层各指标归一化结果见表4。

表4 准则层指标归一化处理结果Tab.4 Primary index normalization results

由于指标间是互补的,按照“取均值”原则,则准则层指标的突变值分别为

=0.679 361,

2.2.3 基于准则层指标突变值计算目标层指标突变值

X分解出X1,X2,构成尖点突变系统,由于指标间是互补的,按照“取均值”原则,综合成长性的突变值为

同理可计算出其他样本公司各层级指标的突变值,最终得出其综合成长性的突变值。以样本公司为例,陕西省装备制造业上市公司成长性相关突变值及排序见表5。

表5 样本公司成长性相关突变值及排序Tab.5 Scores and sequence concerning growth of sample companies

续表5

公司名称盈利能力排序营运能力排序现金能力排序发展能力排序创新能力排序财务生存能力排序潜在发展能力排序综合成长性排序航天动力0.35270.000150.254150.074110.48870.434160.529100.73413陕鼓动力0.34680.47750.462110.000160.69430.73150.443140.80910建设机械0.207120.052130.50550.70220.44690.557110.80110.8386宝德股份0.53120.40280.000160.82210.000150.489140.453110.73414达刚路机0.43540.78320.464100.067120.56260.80220.54390.8564标准股份0.142140.000160.75610.000140.390110.437150.365150.68815中航飞机0.41860.117120.52930.13180.383120.66390.54480.8158航发动力0.249100.364100.48070.12290.166140.68270.449130.79611

3 研究结果与分析

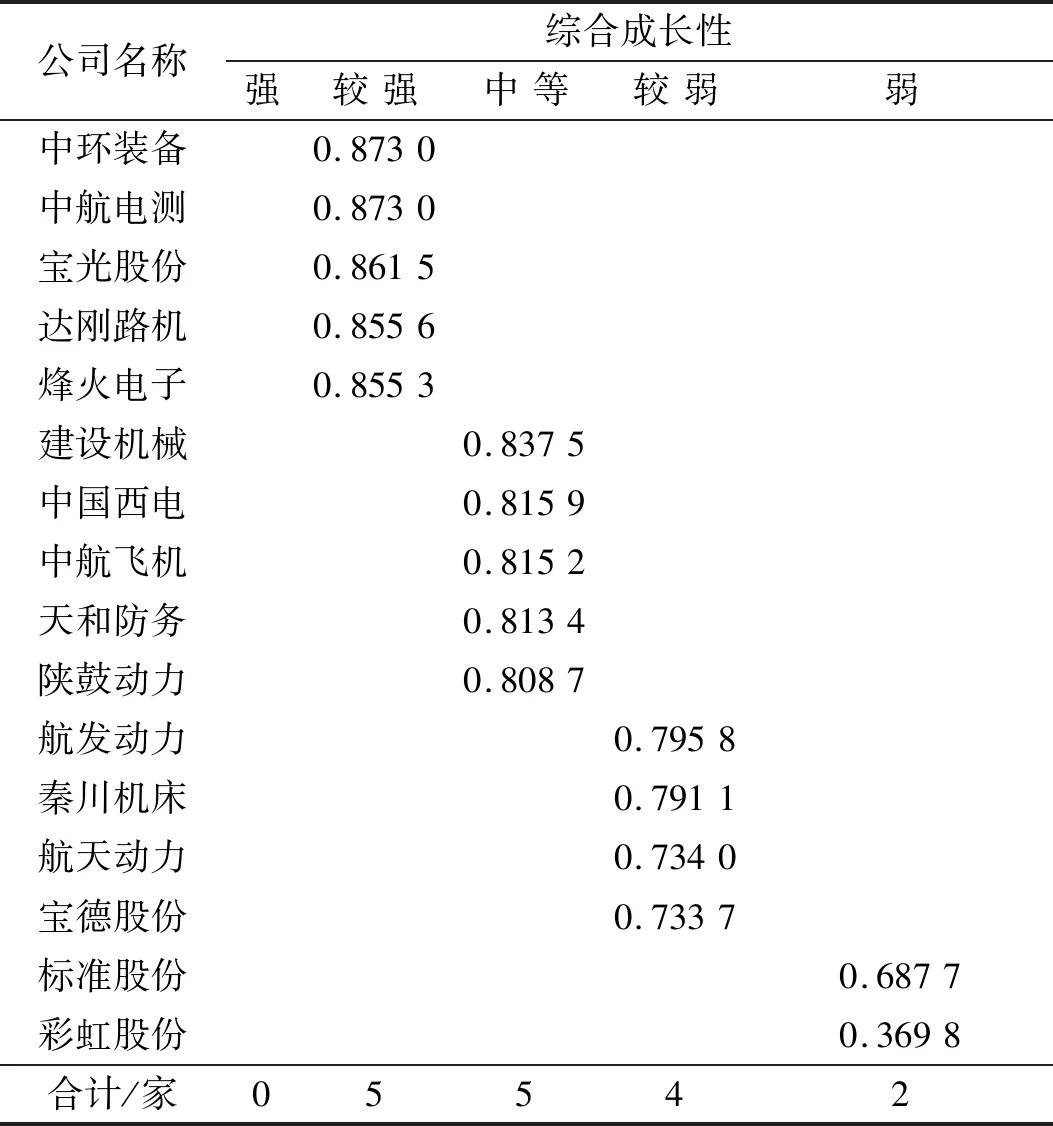

根据表5数据综合分析成长性的最终得分,将样本公司分为[0.9,1],[0.85,0.9),[0.8,0.85),[0.7,0.8)和[0,0.7) 5个等级,分别表示成长性强、较强、中等、较弱和弱5个级别。样本公司综合成长性的分布情况见表6。

表6 陕西省装备制造业综合成长性得分分布表Tab.6 Distribution of growth scores in Shaanxi equipment manufacturing industry

由表6可知,陕西省装备制造业的16家上市公司,其中综合成长性表现为:较强5家,中等5家,较弱4家,弱2家。整体来看,超过六成的企业综合成长性处于中等水平以上,缺少成长性强势的企业。

从综合成长性的排序结果来看,中环装备、中航电测、宝光股份、达刚路机和烽火电子位列前茅,这5家公司在财务生存能力和潜在发展能力排序中至少有1项位列前3位,在一级评价指标得分中至少有2项排序位列前5;秦川机床、航天动力、宝德股份、标准股份和彩虹股份的综合成长性排序位于末5位,这5家公司的一级评价指标得分中至少有1项得分较少或得分排序位于后3位,如彩虹股份的营运能力、发展能力和创新能力,标准股份的盈利能力和发展能力的突变值均为0。排序末位的彩虹股份在2011-2016年的审计报告中连续被出具“非标准无保留意见”,被强调主营业务毛利亏损、资金紧张和经营活动产生的现金流量为负,企业持续经营存在不确定性。

由于财务生存能力是企业持续发展的基本条件,财务生存能力差造成企业发展能力和创新能力缺乏基础保证,因而导致其潜在发展能力不足,综合成长性差。因此可以判断,综合成长性的优劣取决于企业的各项能力的共同作用,企业内部各项财务能力的不足均有可能弱化其综合成长性。

在陕西省装备制造业的16家上市公司中,计算机、通信和其他电子设备制造业企业有7家,综合成长性得分在0.85以上的有4家;专用设备制造业企业有3家,得分在0.85以上的有1家;电气机械和器材制造业3家及航空运输业的2家上市公司的综合成长性得分均在0.85以下。分析可知,陕西省装备制造业行业内部发展不平衡。

4 结 语

通过对陕西省装备制造业部分上市公司的成长性进行评价研究,发现陕西省装备制造业上市公司的成长性整体较强,存在行业发展不平衡、企业内部财务能力不足等问题。改善其综合成长性可以从以下几个方面展开工作:① 企业自身注重各项能力共同发展。盈利能力、营运能力、现金能力、发展能力和创新能力5大指标对企业的成长性有着不同程度的作用,因此,企业自身要针对能力薄弱点采取细化的措施,例如盈利能力差时,把握好盈亏平衡点、严格控制费用及扩大销售规模,运营能力差及时调整库存,安排好各项资产的合理比例等,有效地提升企业的综合成长性。② 企业技术升级要慎重选择。产业与创新的良性互动需要企业上层的设计,也需要实践摸索,急功近利并不利于企业的长远发展。因此,企业面临发展瓶颈或想要开拓新的市场,需要根据自身的情况来选择产业转型的方向或技术升级的难度,根据技术难度进行人员配置上的变动,例如增加技术人员数量或增加研发投入,才能保证产品和自身技术的匹配。③ 加强政府职能作用,为装备制造业可持续发展和成长创造条件。由于装备制造业是资本和技术密集型产业,产业集群的形成有助于行业内的优势互补和资源共享。因此,从环境条件来看,陕西省政府应加大对装备制造业硬环境的投资力度,比如建设工业园区,以此来加快产业集群的形成;从创新条件看,陕西省政府应该为创新成果的知识产权提供保护措施,比如建立知识产权相关保护制度,对侵权行为的划分进行合理判定,并制定严格的惩罚措施;从人才条件来看,陕西省内大批的高等院校是其明显的科研优势,为了吸引和留住人才,提高陕西省装备制造业的自主创新能力,政府可以制定一些激励措施,例如人才落户、创业以及子女教育等方面的政策。