行为保险学系列(三十):保险业选择代理人制度的经济学分析

2020-03-05郭振华上海对外经贸大学金融学院

郭振华 上海对外经贸大学金融学院

郭振华,上海对外经贸大学金融学院保险系主任、教授,兼任中国保险学会理事、上海市保险学会常务理事。长期讲授保险学、保险公司经营管理等课程,主持完成国家自然科学基金、教育部社科基金、上海社科基金项目各一项。

我一直认为,保险业最大的标签就是有独特的保险代理人制度,因此,保险经济学必须回答:保险代理人制度是如何产生的?保险公司为何要采用保险代理人制度?

一、保险代理人制度在英国的出现

最早的保险代理人是在英国出现的,下面叙述在英国寿险业的发展中保险代理人是如何出现和发展的(Schwentker,1958)。

1.1558—1690年:没有保险代理人

大约460年前,也就是1558年左右,英国人发明了人寿保险,最早的人寿保险不是由保险公司承保的,而是由个人承保的。这里的个人承保人,类似于大家熟知的早期劳埃德咖啡馆的个人承保人,这种承保方式大约持续了150年左右。

当时,在伦敦的某些咖啡馆,那些需要人寿保险的人主动(voluntarily)找到个人承保人,双方直接签订人寿保险合同,或者在经纪人的帮助下签订保险合同。那时没有保险代理人的参与,没有任何的主动推销或激进推销(aggressive selling)。所谓主动推销,是指销售员主动寻找需要保险的人,通过游说使他们确信自己真的需要保险,最后引导他们购买保险。

2.1690—1750年:没有保险代理人

17世纪下半叶和18世纪上半叶,随着独立人寿保险协会(separate life insurance association)的成立,个体承保人组成的独立人寿保险协会作为承保人开始承保人寿保险,然后再将保险业务分摊到个体承保人头上,有组织的承保活动开始了。

同样,当时没有保险代理人,协会主要依赖广告和老客户推荐的方式获得新客户。

3.1762年公平人寿保险公司成立:没有保险代理人

1762年,世界上第一家现代意义上的人寿保险公司成立,之所以称为“现代”,是因为公平人寿保险公司首次使用生命表为保单定价,并首次签发了均衡缴费的终身寿险保单。

同样,公平人寿没有雇佣保险代理人,甚至,在之后的200多年里,公平人寿一直没有雇佣保险代理人(根据笔者看到的资料,公平人寿的各级管理人员都是精算师出身或都有精算师资格,个人觉得,精算师们绝对当家的公司不太能够容忍激进推销方式的出现)。

公平人寿管理层对销售的态度类似于银行家,管理层认为,只要开设保险网点,那些需要保险的人就会主动上门,公司既没有必要也没有愿望进行任何形式的主动销售或激进推销(aggressive selling)。只要通过保单持有人的口口相传,再加上广告、传单等宣传方式来吸引客户就足够了。公平人寿的优势是:由于保单获取成本很低,公平人寿给客户的回报很高。

尽管上述销售模式现在看起来很保守,但公平人寿的保险业务还是保持增长了很长时间,一直是英国的领先寿险公司之一(直到进入21世纪才因为以往的养老年金业务利差损问题而栽了跟头)。需要说明的是,这种“银行家销售模式”在英国的许多保险公司一直是主流,持续了很长时间。

4.1792年:代理人终于出现

由于公平人寿营运成本很低、给客户的回报很高,公平人寿当时在伦敦声望卓著,具有垄断地位。

1792年,为避开公平人寿的锋芒,威斯敏斯特(Westminster)寿险公司(这个名称显示该公司位于伦敦市区)明智地选择了伦敦周边的郊区开拓市场。但是,公司既不可能让郊区客户到公司(伦敦市区)投保,也不可能派公司员工去郊区展业,于是,公司决定在伦敦郊区招聘代理人来展业。

对于代理人选拔,公司看中的是其正直品行和对客户是否可保的判断力。因此,公司雇佣的代理人主要是银行家、律师和商人,这些人熟悉当地市场,并且具有判断被保险人是否可保的信息和能力。威斯敏斯特寿险公司向这些代理人支付5%的佣金。

需要说明的是,尽管代理人出现了,但这些代理人的销售模式并不是主动销售,只是在从事主业的同时,顺带做一些客户主动上门购买的寿险业务。而且,从行使的功能来看,这些代理人更像是核保(判断是否可保),而不是销售。

之后,大量寿险公司模仿了威斯敏斯特寿险公司的代理人模式,这种模式一直持续到19世纪中期。

5.1850年:代理人巡视员出现

1850年左右,一些英国寿险公司开始雇佣代理人巡视员(inspectors of agents),这些巡视员是公司领薪雇员,但主要不在办公室工作,而是被分配在不同的地区进行巡视。他们受到了系统的保险产品培训和保险销售培训,能够为客户和代理人提供专业建议。

巡视员们在自己负责的地区行走,联系本地区的保险代理人,与代理人一起或者自己单独去拜访客户,劝说客户购买保险。这是英国历史上最早的主动销售,有计划的aggressive selling终于出现了。代理人的功能变成了为巡视员提供潜在客户名单,然后,巡视员自己或与代理人一起去说服客户购买保险。

这种方式很快在英国流行起来,但是,直到100多年后的1950年左右,在英国,领薪巡视员的上述销售方式还是远没有美国保险代理人的销售方式那样咄咄逼人。

后来,英国保险公司的团险业务大量采用了上述销售方式,即公司领薪雇员负责销售团体保险业务,同时会与当地代理人密切配合。

看来,在英国,保险代理人的销售方式相对(如美国代理人)要“文雅”得多。

二、保险代理人制度在美国的发展壮大

1.美国寿险业早期:保险代理人的出现

早期,美国寿险业务发展滞后于英国,因此,美国寿险公司自然会学习英国寿险公司的成功销售模式。

于是,早期,美国大量寿险公司采用了当时英国流行的“银行家销售模式”。公司管理者认为,那些需要寿险的人自然会找上门来购买保险,而且,主动招揽寿险业务有失尊严。所以,早期的多数美国寿险公司基本不雇佣代理人。

尽管也有少数寿险公司雇佣了一些代理人,但这些代理人也主要是银行家、律师和商人,在他们的社区具有很高的社会地位和声望,这些代理人只是顺带做一些客户主动上门购买的保险业务。

2.1840年:相互保险公司推动美国代理人制度建立

直到1840年,与现在很相似的保险代理人制度才在美国建立起来。

当时,英国人发明的相互制保险制度迅速传播到美国,美国成立了大量的相互制寿险公司。但是,与股份制寿险公司不同的是,新成立的股份制寿险公司有充足的资本,但新成立的相互制寿险公司几乎没有资本,唯一的资金来源就是保费收入。这就导致,在相互制保险公司开设初期,公司费用没处开销,工作人员嗷嗷待哺。

于是,为了让保费收入来得更快些,以便覆盖公司的各种开支,相互制保险公司开始招募大量的保险代理人。代理人再也不是银行家、律师和商人这些兼职者,而是那些将所有精力都投入到保险销售上、靠此养家糊口的专职代理人。

与之前任何保险销售方式相比,这些代理人的销售行为都是非常激进的,要劝说和鼓动各种潜在客户购买保险,因为,他们主要靠保险佣金养家糊口,正如相互制保险公司要靠保费来维持生计一样。

正是依靠比较激进的保险代理人制度,美国早期的相互制保险公司在短期内就取得了非凡的成功。接下来,这些相互制保险公司开始凭借代理人制度去抢占股份制寿险公司的地盘。

为了存活下去,股份制寿险公司也被迫采用了相似的保险代理人制度。由此,激进销售的保险代理人制度在美国寿险市场扎根并蓬勃生长。

三、中国保险代理人制度的出现、贡献和问题

改革开放后,我国保险业恢复营业,但寿险业发展比较慢。1992年,友邦保险首次在中国大陆地区引入保险代理人制度,保费高速增长,其他公司迅速跟进。从此,保险代理人制度成为保险业高速发展的最强动力。

目前,全国保险代理人数量高达700多万,大型寿险公司的代理人队伍动辄几十万,头部公司的专属代理人人数超过了100万,对保险业的发展做出了巨大贡献。从保费收入和利润贡献来看,以寿险业为例,保险代理人销售的保费收入(包括专属代理人和中介公司代理人)占比超过50%,新业务价值贡献可能在70%甚至80%以上,可以说,寿险业的利润大多数是由保险代理人创造的。

不过,保险代理人制度也给行业带来了很大的问题,包括:①大多数代理人只有佣金而无底薪和福利保障,受佣金利益驱使,容易出现销售误导;②准入门槛低,谁都可以卖保险,给人感觉形象不佳;③代理人队伍往往是大进大出,年脱落率可能高达60%以上。以年脱落率60%估算,每年都有四五百万新人加入保险代理人队伍,也有四五百万保险代理人脱离这个队伍,由此推算,在我国,从事或从事过保险代理人工作的人数至少在5000万以上,这导致了行业巨大的增员成本和培养成本。

四、为何选择保险代理人制度

保险公司的很多业务条线都有保险代理人在展业,但最集中的是寿险公司的个人寿险业务。因此,这里主要是问:为何寿险公司个人寿险业务的销售,要采用代理人制而非员工制?

这是个保险业的经典问题,但理论上的解释一直不清不明,而人类主观上或情感上往往倾向于采用员工制。这导致业外人士,甚至部分业内高管,看着代理人制总有些不顺眼,时不时会有人产生“复辟”员工制的想法。之所以说复辟,是因为保险业原本采用的是员工制销售模式,后来才逐渐发明了代理人制度。

采用代理人制还是员工制,属合约经济学(张五常教授的发明)的内容,即,代理人制是合约,员工制也是合约,都是保险公司购买销售人员的销售服务的合同,如何选择才能使公司收益最大化是公司决策的核心。

1.保单销售工作容易计量,具备实施代理人制的基础

保险代理人赚取的是一单一单的佣金,类似于工厂内工人收入按生产件数计算的计件工资制或件工合约。容易想清楚的是,某类工作要想采用件工合约,这类工作的工作量或成果一定是容易计量的,或者说量度费用很低。例如,工人在工厂里加工衬衫衣领,工作成果就是衬衫衣领,工作量很容易计量,或计量成本很低,这才可以实施件工合约,按件算工资。

保单销售也是如此,工作量就是保单数量和每单保费收入,非常容易计量,自然就使保单销售具备了实施完全佣金制或件工合约的基础。或者说,实施保险代理人制度,具备很强的工作性质基础。

反过来,有些工作往往需要大量分工协作才能完成,完成后也很难区分或精确计量每个人的实际贡献,这类工作是很难实施件工合约的,如保险公司的产品开发、培训组织、销售管理、风险管理等工作。这类工作不具备采用佣金制的工作性质基础,通常只能实施员工制,工作人员赚取年薪或工资加奖金,其工作效果和对应的奖金,由其上司主观衡量确定。

2.个险销售为何采用代理人制:研究思路

具备采用代理人制的工作性质基础,并不一定真的要采用代理人制,员工制仍然是可选项。那保险公司为何要对个险销售实施代理人制度呢?

假设保险公司有两个选项:一是员工制,销售人员赚取基本工资加奖金,奖金根据销售量确定,假定是销售保费收入的5%;二是代理人制,销售人员只赚取佣金,佣金率是销售保费收入的30%。

员工制下销售人员的基本工资如何决定呢?是倒转过来定的。为了能在成本相同的条件下比较收益,假定保险公司按照实施代理人制所预测的销售收入来确定基本工资,即,将代理人制下销售收入的25%作为基本工资。这就使得两种制度下公司的单位保单的工资成本持平了,制度好坏就看产出对比了。

接下来,保险公司该如何选择呢?

3.个险销售为何采用代理人制:边际均衡分析

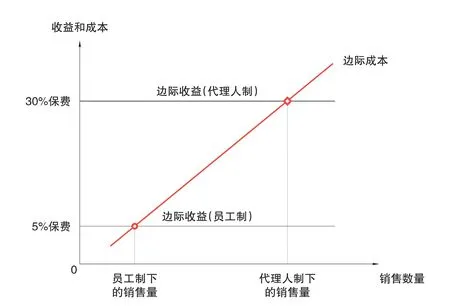

尽管是保险公司的决策,但保险公司需要根据销售人员的决策来做出自己的决策。因此,这里先对销售员的决策做一分析。销售员肯定会追求自身利益的最大化,如何实现呢?按照经济学的边际分析方法,销售员会在边际收益等于边际成本时实现自身利益的最大化。

销售员的边际成本是多销售一单保险所耗费的成本。而且,单位时间内,销售的保单数越多,工作时间会越长,占据家庭团圆时间或休闲时间的可能性就越大,越可能以请客吃饭送礼的方式拉动产出,边际成本也就越高。也就是说,边际成本随保单销量的增加而增加,这符合基本供给规律。学过经济学的人很可能不知道,经济学里的生产成本曲线是没有时间概念的,我读了阿尔钦的观点才知道,生产成本曲线应该是指生产计划内或一定时间内的各种生产成本随产量的变化规律。而且,无论保险公司对销售人员采取员工制还是代理人制,销售员的边际成本是不受影响的,都服从边际成本上升定律(或边际报酬下降定律)。

销售员的边际收益,就是销售一单保险(假定单单相同)所获得的收入增加额。明显地,销售员的边际收益会受到公司制度选择的影响:①如果公司实施员工制,销售员赚取工资加奖金,销售员的边际收益是一单保险对应的奖金,比如是保费的5%。每月固定工资,就像企业固定成本不算入边际成本一样,是不能计入个人边际收益的;②如果公司实施代理人制,销售员只赚取佣金,则销售员的边际收益是一单保险对应的佣金,这里是保费的30%。

无论采取何种制度,销售员都会追求自身利益最大化,通过选择边际收益等于边际成本时的销量来实现。显然,对销售员而言,在边际成本变化规律不变的条件下,相对于员工制,佣金制下的边际收益大幅增加。这意味着,相对于员工制,在代理人制度下,同一名销售员会有动力卖出更多的保单。如图1所示,代理人制度下的均衡点和销量比员工制下的均衡点和销量要更靠右,销售数量大幅增加。

也就是说,在追求个人利益最大化的驱使下,在公司的单位保单销售费用支出相同的情况下,员工制下的保单销量远低于代理人制下的保单销量。这应该就是保险公司采取代理人制的主要原因。

其实还有一种极端的选择,那就是实施年薪制。此时,销售员卖保险的边际收益为零,那为何还要去卖保险呢?有的读者可能会认为,公司一定会设计考核指标的,要求一定要卖掉多少单才能领取工资,那样的工资就不是年薪制了,而是变相的佣金制。

4.“沉没收入”的概念

经济学有所谓沉没成本的概念,沉没成本不是成本,在理性人做决策时是不会考量的,理性人按边际成本进行决策。

这里提出一个“沉没收入”的概念,即,一旦有了一定数额的固定收入,这个固定收入会在个体心理上成为“沉没收入”或“沉没收益”。当领导安排工作时,个体会本能地考虑该项工作的边际收益和边际成本,前者大于后者才会愿意干这项工作,但在计算边际收益时,个体是不会考虑“沉没收入”的。

而保险公司给销售员的固定工资和社会保险,就相当于“沉没收入”,尽管给了销售员一定的“尊严”,但对销售员的工作激励,相对代理人制度来说是大幅下降了。

5.推波助澜:保险销售的边际成本很高

另一个推波助澜的原因是,保险销售的边际成本很高。边际成本高的原因是众所周知的“保险难卖”。难卖的原因是人们不愿买,或者认为保险的价值远低于价格。为何会这样,我提出的行为保险需求理论已经给出了详尽的解释,读者可以查看之前发表的行为保险学系列论文。

这意味着图1中的边际成本曲线非常靠上,使得保险销量无论是在员工制下还是代理人制下都会较低,当然,代理人制下的销量还是远大于员工制下的。但要命的是,员工制下的销量会是一个极低的销量,甚至是接近于零的一个销量,这是保险公司绝对无法忍受的。

也可以这样理解,由于个险保单的销售成本过高,需要很高的边际收益才能覆盖成本并形成收益,因此,保险公司只有采取代理人制度才能将边际收益最大化,进而对销售形成有效的激励。

说得更透彻一些,由于需求过于疲弱,导致销售员往往要接触几十个潜在客户后才能成交一单,或者要经营某个潜在客户好长时间后才能成交保单,这使得保险销售的边际成本实在是太大了,包括金钱成本和心理溃败成本。因此,保险公司必须将边际收益提高到很高的程度,才能激励销售员把保单卖出去。

这也是保险公司弃用员工制,采用代理人制的原因。

▶图1 代理人制和员工制下的均衡销售量

五、保险代理人渠道的产品选择

在销售成功率很低、销售边际成本很高的情况下,为了扩大边际收益,或者为了在保险公司存活下来,保险代理人渠道销售的主要产品一定是“大产品”,即那些件均保费较高的产品,如终身寿险、年金保险、长期重大疾病保险等;此外,保险代理人会顺带销售一些单价较低的产品,如意外险、定期寿险、医疗费用保险等。因此,中国的700万保险代理人其实主要在销售重疾险、年金保险、终身寿险和一些财产保险。