董事和高管责任保险与审计师选择

2020-03-04张祥祯复旦大学社会发展与公共政策学院

张祥祯 复旦大学社会发展与公共政策学院

葛成唯 对外经济贸易大学国际商学院

一、引言

董事和高管责任保险(下文简称“董责险”)是近年来公司治理与风险管理领域的热门议题。研究发现,来自股东的诉讼是维持管理层勤勉、审慎的重要机制,但董责险提供的风险保障却使得法律诉讼的惩戒效应大打折扣,从而激发管理层的道德风险(Chalmers et al.,2002),尤其表现为信息披露方面的机会主义行为,如更高的盈余管理程度、更低的信息披露时效性和准确性等(Wynn,2008;贾宁、梁楚楚,2013;Chung et al.,2015)。而外部审计的主要职责是对上市公司的披露信息进行鉴证,以缓解代理冲突(Chow,1982)。这就带来了一个有趣的问题:董责险参保行为是否会影响到企业的审计师选择?然而,既有文献对这一问题还鲜有涉及。

理论上,董责险对审计师选择的影响存在两种竞争性解释。一种观点认为,董责险提供的诉讼风险保障会激发管理层的道德风险,增加代理成本,因而公司更倾向于聘任高质量审计师以降低代理冲突。另一种观点则认为,管理层机会主义动机是企业参保董责险的主要原因,为避免探查、约束自身的利己主义行为,管理层更倾向于聘任低质量的审计师。我国作为一个转型与新兴市场特征并存的经济体,公司治理和法制环境仍处于不断完善过程中,上述两个竞争性假设究竟哪一个成立,仍是一个有待实证检验的问题。本文以2006年至2013年A股非金融类上市公司为样本,尝试对这一问题进行回答。

文章剩余部分的结构安排如下:第二部分对既有文献进行述评,进而提出研究假设;第三部分介绍数据来源、变量定义和模型设计;第四部分是实证结果和稳健性检验;第五部分是研究结论与展望。

二、文献回顾与研究假设

(一)文献回顾

审计师选择相关研究。作为一种外部治理机制,独立审计的作用在于降低各利益相关主体间的信息不对称,缓解代理冲突(DeFond,1992)。因此,学界对于审计师选择问题的研究主要从治理结构和代理行为视角着手。国内外学者先后探讨了股权结构(Fan and Wong,2005;王鹏、周黎安,2006)、机构持股(张敏等,2011)、政府控制(Wang et al.,2008;龚启辉等,2012)、大股东资金占用(周中胜、陈汉文,2006;高强、伍利娜,2007;张雯等,2013)、媒体关注(戴亦一等,2013;刘启亮等,2013)、市场竞争(方红星、张勇,2016)、社会信任(雷光勇等,2014)等因素对审计师选择的影响。近年来,越来越多的研究开始从管理层特征入手,研究企业的审计师选择行为,研究重点包括管理层政治关联(雷光勇等,2009;杜兴强、周泽将,2010)、管理层激励机制(李明辉,2006;车宣呈,2007;王新、毛慧贞,2012)、管理层性别结构(况学文、陈俊,2011)、管理层国际化(王裕、任杰,2016;杜兴强、谭雪,2016)等。

董责险相关研究。董责险是承保董事及高管在履职过程中,因疏忽或行为不当导致第三方经济损失,而应当承担的民事赔偿责任的保险。由于“保险标的”的特殊性,董责险除了具备损失补偿功能之外,还具有显著的公司治理功能(Core,2000)。正是注意到董责险在公司治理机制中的特殊作用,国外学者对这一议题进行了广泛的探讨。学者先后发现董责险与高融资成本(Lin et al.,2013)、低投资效率(Li and Liao,2014)、非效率并购(Lin et al.,2011)、低信息披露质量(Wynn,2008;Chung and Wynn,2008)、高诉讼风险(Gillan and Panasian,2015)之间关系的经验证据。近年来,国内学者对这一议题的研究也逐步兴起,先后探讨了董责险对权益资本成本(陈险峰等2014)、过度投资(胡国柳、李少华,2014)、代理成本(许荣、王杰,2012;韩晴、王华,2014)、盈余管理(贾宁、梁楚楚,2013)、董事会勤勉(Jia and Tang,2015)、企业风险承担(胡国柳、胡珺,2017)和股价崩盘风险(Yuan et al.,2016)等主题的影响。

综上,有关审计师选择的研究虽然从管理层特征视角进行广泛分析,但鲜有文献从管理层风险暴露和风险保障视角进行探讨,而针对董责险的相关研究对此议题也鲜有涉及。因此,董责险参保行为与审计师选择决策之间的关系仍有待实证检验。

(二)研究假设

董责险提供的诉讼风险保障究竟会如何影响企业的审计师选择决策?理论对此有两种竞争性解释。

一种观点认为,董责险提供的诉讼风险保障会打破既有治理体系下的“风险—收益”平衡状态,激发管理层的道德风险,增加代理成本,因此具有董责险保障的公司更倾向于雇佣高质量的外部审计,以向外部释放控制代理成本的信号。来自投资者的诉讼威胁是保持管理层勤勉、审慎工作的重要机制(Chalmers et al.,2002),但董责险却使得法律诉讼的惩戒效应大打折扣,从而激发了管理层机会主义行为,尤其在信息披露方面。已有研究表明,拥有董责险保障的公司会采取更加激进的财务报告策略(Kim,2006),公司的盈余稳健性更差(Chung and Wynn,2008;贾宁、梁楚楚,2013),信息披露的时效性和准确度更低(Wynn,2008),且公司因为信息披露遭受法律诉讼的风险更高(Chung et al.,2015)。上述行为无疑会加剧内部管理者与外部投资者之间的信息不对称程度。此时,外部投资者就有动机要求管理层就信息披露质量提供可靠保证,从而产生对于高质量外部审计的需求。同时,在有效市场假说下,管理层的代理成本最终将由管理层自身承担(Jensen and Meckling,1976),因此,管理层也有动机与外部投资者达成一个契约,释放约束自身机会主义行为的信号。基于此,提出如下研究假设:

假设1a:其他情况给定,董责险提供的诉讼风险保障会增加公司对于高质量审计的需求。

另一种观点认为,机会主义动机是企业参保董责险的重要驱动因素,而为了减少审计监督对于自利行为的约束和限制,企业会倾向于选择低质量的审计事务所。事实上,关于企业投保董责险的动机,理论给出了两种相反的解释。第一种观点认为,董责险解除了董事及高管在履职过程中由于过失和疏忽而遭受诉讼的后顾之忧,可以使企业更容易招募到优秀的、具有风险厌恶特征的管理层和独立董事(O'Sullivan,1997),从而带来公司价值的提升。第二种观点则认为,管理层要求参保董责险的主要动机在于为其机会主义行为“保驾护航”。从实证结果看,大多数研究支持了管理层机会主义动机假说。例如,Core(1997)发现,以内部人持股比例和内部投票权测度的代理成本与企业董责险参保意愿正相关。Zou et al.(2008)也发现,第二类代理问题越严重的公司,购买董责险的倾向越高,这意味着董责险成为控股股东侵占中小股东利益的免责工具。在此背景下,外部审计师的专业技能和行业声誉就成为管理层在随后实施机会主义行为的障碍。基于此,提出如下假设:

假设1b:其他情况给定,董责险提供的诉讼风险保障会减少公司对于高质量审计的需求。

三、样本选择与研究设计

本研究的初始样本为2006年至2013年所有沪深A股上市公司。董责险参保信息采用手工收集,具体的,本文以“董责险”“董事和高管责任险”“董监高责任保险”为关键词,在上市公司年报中分别进行检索(Yuan et al.,2016)。其余数据均来自国泰安金融数据库(CSMAR)。同时,参照研究惯例,本文对初始样本进行如下处理:(1)剔除金融类上市公司样本;(2)剔除关键变量取值遗漏的样本;(3)为消除极端值的影响,对主要连续变量做双向1%水平的winsorize处理。最终,本文共得到2068家企业共12633个公司—年度观测值。

为了检验董责险参保决策对审计师选择行为的影响,本文构建如下模型进行实证检验:

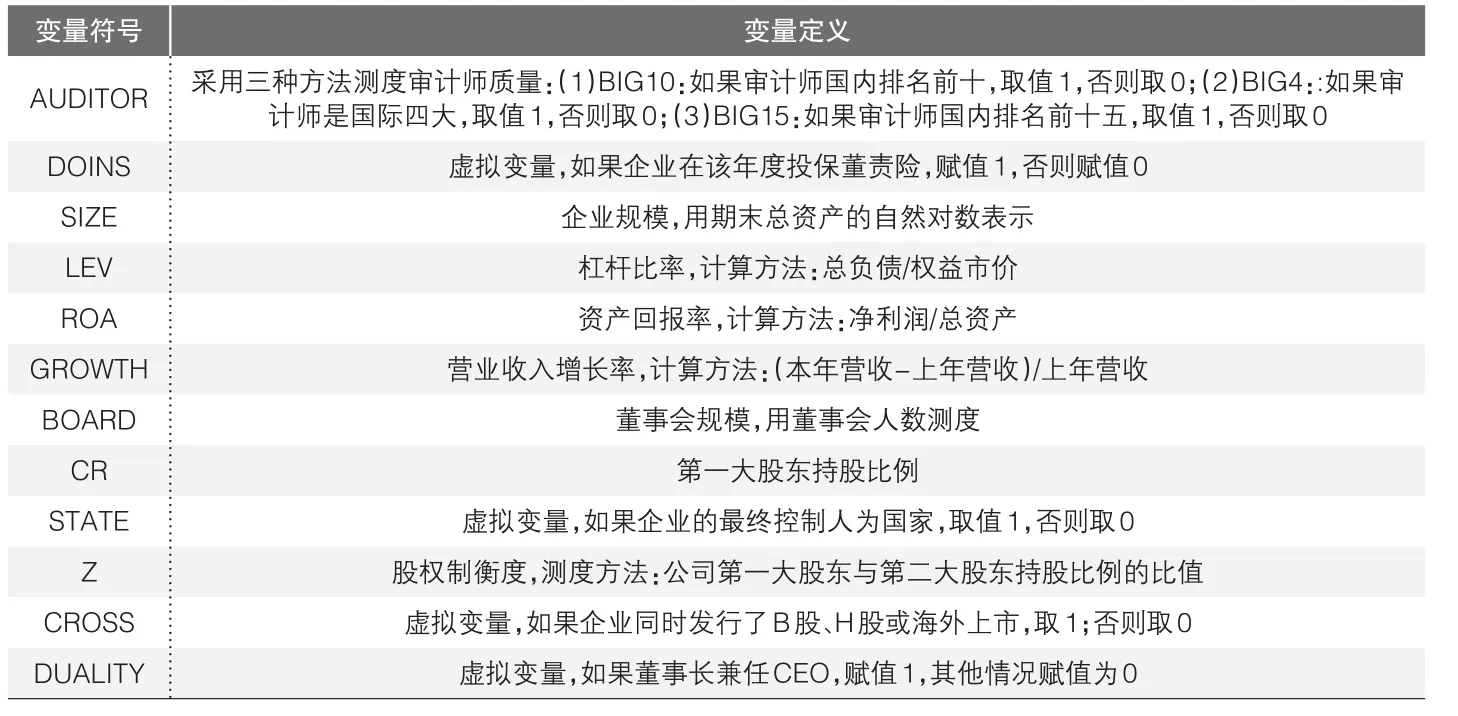

模型(1)中,AUDITOR是因变量,代表审计师类型。西方研究通常采用国际四大会计师事务所作为高质量审计师的代表(Khurana and Raman,2004),但高强和伍利娜(2007)认为,由于我国审计市场的特殊环境,国际四大事务所是否发挥了应有的信息鉴证作用值得商榷。而基于中国资本市场的研究往往采用国内十大会计师事务所作为高质量审计的代表(DeFond et al.,1999;杜兴强、周泽将,2010;尹美群等,2016)。为了避免测度方法差异对于实证结果稳健性的影响(吴联生、刘慧龙,2008),本文除了以国内十大作为高质量审计的代表外,还以国际四大、国内十五大作为稳健性检验。DOINS是自变量,代表企业的董责险参保行为。参考 Zou et al.(2008)、许荣和王杰(2012)、Yuan et al.(2016)的做法,用企业是否投保董责险进行测度。SIZE、LEV、ROA、GROWTH、BOARD、CR、STATE、CROSS、DUALITY是参考李明辉(2006)、周中胜和陈汉文(2006)、张敏等(2011)、王成方和刘慧龙(2014)、杜兴强和谭雪(2016)等研究设置的一系列控制变量,此外,笔者还对年份和行业进行了控制。各变量的定义见表1。

▶表1 变量定义

四、实证结果

(一)单变量描述统计

在2068家样本企业中,共有92家投保了董责险,占比约5%,这一数据与其他基于中国资本市场开展的董责险研究基本一致(Yuan et al.,2016)。按照企业是否投保董责险,笔者将变量进行分组统计检验,结果见表2。可以看到,不论采用BIG10还是BIG4、BIG15作为高质量审计的测度,企业的审计师选择行为均在参保组和未参保组之间存在显著差异:参保董责险的企业选择高质量审计师的比率更高。此外,参保董责险的企业规模更大、财务杠杆比率更高、董事会规模更大、第一大股东持股比例更高、国有控股比例更高、更多的实现交叉上市,但股权制衡度较低,且董事长兼任CEO的情况较少。盈利能力和成长能力则在参保组和未参保组之间不存在显著差异。

(二)诉讼风险保障与审计师选择:多元回归结果

表3报告了董责险提供的诉讼风险保障与审计师选择的实证研究结果。可以看到,企业的董责险参保行为与高质量的外部审计需求之间显著正相关,这一关系在采取不同的指标作为高质量审计需求的代理变量中非常稳健(回归系数分别在10%、5%、1%水平下显著)。这一发现支持了董责险的代理成本假说:董责险提供的诉讼风险保障在管理层个人财富和行为后果之间构建了一种隔离机制,使得法律诉讼对于管理层的惩戒效应大打折扣,在道德风险的驱使下,管理层会降低履职过程中的勤勉和审慎程度,并激发机会主义行为,如盈余管理程度更高、信息披露时效性更差、自愿性信息披露水平更低、关联交易更频繁等,从而提升公司的代理成本;这时,外部投资者就有更强烈的高质量审计需求,以对管理层披露的信息进行有效鉴证。上述结论提供了诉讼风险补偿与高质量审计需求之间的直接证据,从而进一步丰富了有关审计师选择的研究。在控制变量方面,回归结果与既有研究基本一致,在此不再赘述。

▶表2 变量描述统计

▶表3 董责险参保行为与审计师选择

▶表4 董责险参保行为与审计师选择:治理质量的调节作用

(三)诉讼风险保障与审计师选择:治理质量的调节作用

公司治理结构不仅影响审计师选择,同时也是影响企业董责险参保决策的重要因素(Core,1997;Zou et al.,2008)。为了考察治理质量对诉讼风险保障与审计师选择关系的影响,本文将样本按照治理质量的高低分组。具体的,参考张会丽和陆正飞(2012)等研究,采用主成份分析法构建反映公司综合治理状况的公司治理指数,然后按照治理指数的高低等分为三组,定义得分最低的一组为“低治理质量组”,其他为“高治理质量组”,然后分别对模型(1)进行检验,回归结果见表4(限于篇幅,仅报告了自变量回归结果及模型主要参数)。可以看出,企业整体的治理质量会显著调节诉讼风险保障对审计师选择的影响,董责险参保行为与高质量审计师需求之间的正相关关系仅存在于高治理质量组。这意味着,只有当企业整体的治理质量较高时,董责险所引发的管理层机会主义动机才能得到有效约束,企业才会在外部投资者的主导下聘请高质量的外部审计。

(四)稳健性检验

为了考察主要结论的可靠性,本文进行了如下稳健性检验。

首先,采用Heckman两阶段模型控制内生性。企业的董责险参保决策可能是自选择的结果,这容易导致估计结果受到内生性的影响。参考Yuan et al.(2016)的研究,笔者采取Heckman两阶段模型对潜在的内生性进行控制。其中,董责险参保决策模型设定见(2)式。

在模型(2)中,INTAN代表无形资产占比;RISK代表运营风险,用过去三年营业收入标准差的自然对数表示;AGE代表企业上市年限;SEO代表企业是否增发股份;LITIG代表企业是否受到证监会的违规处罚;其余变量的定义与模型(1)一致。笔者将模型(2)估算出的逆米尔斯比率代入模型(1),进而得到控制选择性偏差后的估计结果,见表5(限于篇幅,仅报告第二阶段回归结果)。从表5可知,企业的董责险参保决策的确是内生选择的结果(Lambda均显著);而在控制了内生性问题后,企业董责险参保行为与高质量外部审计需求依然显著正相关,研究结论稳健。

其次,采用倾向得分匹配法(PSM)控制自选择偏误。Armstrong et al.(2010)认为PSM能够更好地克服选择性偏差,且模型对于变量的敏感性更低。基于此,本文亦采用PSM方法进一步进行内生性检测。其中,计算企业参保董责险倾向性得分的模型依然采用(2)式,按照1∶1匹配方法一共得到448个匹配样本,然后按照模型(1)对匹配样本进行回归分析,结果见表5。可以看到,主要结论基本稳健。

敏感性测试。在考察治理质量的调节效应时,笔者采取不同的分组方法,具体的,按照主成分分析得到的治理指数将样本等分为两组、四组,重新界定高治理质量组和低治理质量组,检验结果表明结论依然稳健(表格从略)。

五、研究结论和展望

由于“保险标的”的特殊性,董责险具有重要的公司治理功能。本文以2006年至2013年A股非金融类上市公司为样本,实证考察了参保董责险对审计师选择行为的影响。研究发现,参保董责险的公司有更强的意愿选择高质量审计师,但这一关系仅在公司整体治理质量较高时成立。上述发现表明,当董责险作为一种风险补偿措施被引入企业后,会打破既有治理体系的“风险—收益”平衡状态,需要治理机制做出相应的调整以应对代理成本的上升。

▶表5 董责险参保行为与审计师选择:稳健性检验

与既有文献主要从内外部治理机制(股权性质、股权结构、管理层特征、媒体监督等)及代理行为(大股东资金占用、关联贷款等)研究审计师选择不同,本文尝试从管理层风险暴露和风险保障视角进一步探讨上市公司选聘审计师的内在机理,从而对审计师选择相关研究提供了有益补充。后续可以进一步探讨董责险对审计意见和审计定价的影响,以判断高质量的审计师是否能更好地完成提供信息鉴证、缓解代理冲突的任务。