“中国债务陷阱外交论”的发展及其谬误*

2020-03-03许少民

许少民 李 江

〔提 要〕 近年来,以美国为首的西方国家积极炮制“中国债务陷阱外交论”,但相关指控事实上并不成立,因为中国投资不仅满足东道国基础设施建设的资金需求,而且能够通过中国基建企业“走出去”提供基建经验,其注重长期经济利益,目的是在推动当地发展的同时实现双赢。况且,中国并非绝大多数发展中国家唯一或最大的债权国。发展中国家债务危机的内因是其内部经济的敏感性和脆弱性,外部核心影响因素是以美元流动性为主要表现形式的美国金融霸权。中国应坚持将“一带一路”倡议塑造为新一轮的开放政策,以服务于“共同发展的全球化”。

近年来,中国在“一带一路”沿线国家投资和基础设施建设合作方面取得了丰硕成果。与此同时,西方也兴起了攻击“一带一路”倡议的言论,“中国债务陷阱外交论”(China’s Debt-Trap Diplomacy)就是其中代表,其意图是将某些发展中国家的债务危机归咎于中国,抹黑中国国际形象,为“一带一路”设置障碍。为此,深入了解“中国债务陷阱外交论”的来龙去脉,批驳其错误本质,揭示当前诸多发展中国家债务危机的根源,显得尤为必要。

一、“中国债务陷阱外交论”的社会化和政治化

随着“一带一路”倡议的持续推进,西方泛起“中国债务陷阱外交论”,并在西方媒体和政客的共同炒作下,迅速被社会化[1]这里的“社会化”特指传统媒体和社交媒体共同或先后设定某一特定议题,并对此进行快速广泛地交互式传播,使之由一个“模因”(meme)迅速转化为一个“叙事”(narrative),并通过“回音壁”效应有效排除和压制另外一种替代性的叙事,最终形成一种压倒性叙事的过程。这种议题的社会化模式也能够对政治讨论、竞选和政府政策产生深刻影响。Adam Breuer and Alastair Iain Johnston, “Memes, Narratives and the Emergent US-China Security Dilemma,”Cambridge Review of International Aあairs, Vol.32, No.4, 2019, pp.432-435.和政治化。

“债务陷阱”(Debt Trap)原指个人或政府的贷款利率超过收入增长率而导致偿债支出逐渐增加而非逐渐减少的结果。[2]Donald Rutherford, Routledge Dictionary of Economics (3rd Edition), London:Routledge, 2013.20世纪70年代,西方学者佩尔(Cheryl Payer)抨击国际货币基金组织(IMF)通过不断增加贷款的恶性循环方式控制许多第三世界国家的经济政策,最终使这些国家越来越屈服于发达资本主义国家的经济需求,并视之为典型的“债务陷阱”。[3]Cheryl Payer, The Debt Trap: The IMF and the Third World, New York: Monthly Review Press, 1975.20世纪70年代末至90年代,有关第三世界债务危机的性质、原因、影响及其解决方案的讨论层出不穷,主权债务不再是纯粹的技术和经济问题,而是一个涉及政治和权力博弈的国际政治经济学议题。[4]Robert Gilpin, The Political Economy of International Relations, Princeton: Princeton University Press, 1987; Howard P. Lehman, Indebted Development: Strategic Bargaining and Economic Adjustment in the Third World, New York: St. Martin’s Press, 1993; Susan George, A Fate Worse Than Debt: A Radical New Analysis of the Third World Debt Crisis, London: Penguin Books, 1990.新近流行的“中国债务陷阱外交论”却将矛头指向中国,指责中国“故意”向有债务风险的发展中国家提供贷款,当这些国家无力还款时,中国就趁机获取战略资产或权益,以此实现战略目的。

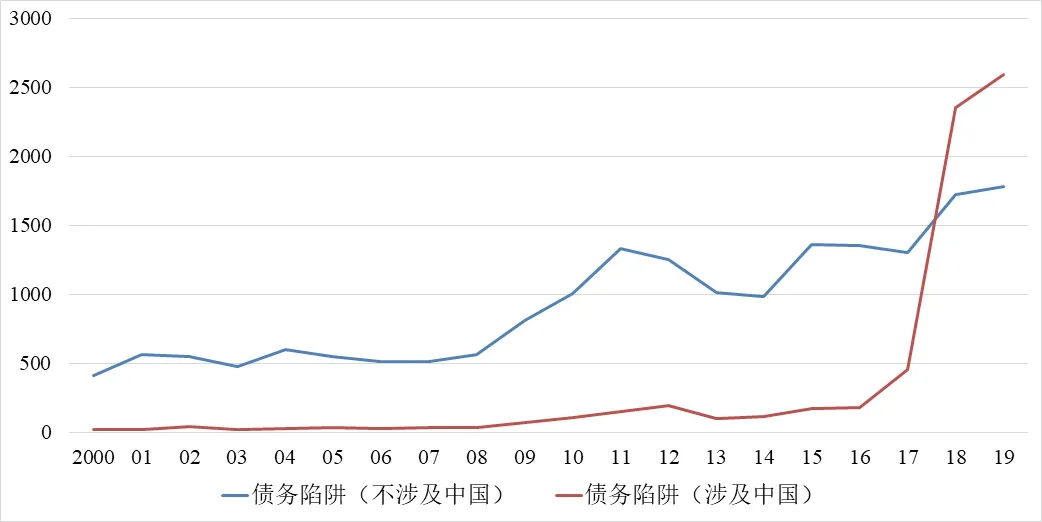

2008年金融危机之后,将中国与“债务陷阱”挂钩的讨论逐步出现,特别是中国推出“一带一路”倡议后,这一趋势愈加明显。2017年后,针对中国“债务陷阱”的讨论急剧上升,甚至超过了不涉及中国的“债务陷阱”论述(图1)。关于“中国债务陷阱外交论”的讨论更是如此,在2017年之前,涉及这个术语的报道和评论屈指可数,但此后迅速增加,俨然成为国际社会的一个热点议题。简言之,“中国债务陷阱外交论”已被高度社会化了。

图1 全球有关“债务陷阱”的讨论趋势

这一波“中国债务陷阱外交论”始作俑者为印度学者切拉尼(Brahma Chellaney)。[1]Lu Wei, “Debt Trap Accusations Malicious Nonsense,” China Daily, October 22, 2018,http://www.chinadaily.com.cn/a/201810/22/WS5bcd03a1a310eあ303283a0c.html.(上网时间:2019年9月1日)切拉尼于2017年1月发表了一篇题为《中国的债务陷阱外交》的文章。他在文中指出,斯里兰卡的汉班托塔港及其国际机场基本属于闲置状态,但中国仍在汉班托塔地区大兴土木,由此断言中国看似帮助当地国家兴建大型基础设施,实则是以巨额贷款迫使斯里兰卡作出让步,以便实现中国的政治和军事目的。[1]Brahma Chellaney, “China’s Debt-Trap Diplomacy,” Project Syndicate, January 23, 2017,https://www.project-syndicate.org/commentary/china-one-belt-one-road-loans-debt-by-brahma-chellaney-2017-01?barrier=accesspaylog.(上网时间:2019年8月1日)2017年12月,在斯里兰卡政府将汉班托塔港99年经营权正式移交给中国之后,切拉尼随即发表另一篇文章《中国的债权帝国主义》,进一步指责中国“模仿”近代欧洲的殖民主义,通过向小国发行主权债务获得自然资源和殖民地,从而推行“债权帝国主义”。[2]Brahma Chellaney, “China’s Creditor Imperialism,” The Japan Times, December 21, 2017,https://www.japantimes.co.jp/opinion/2017/12/21/commentary/world-commentary/chinas-creditorimperialism/#.XXHWGy4zaUk.(上网时间:2019年8月1日)受其影响,进入2018年后,国际社会开始热议所谓的“中国债务陷阱外交论”,并探究中国是否真的在东南亚、南亚、拉美、非洲和南太平洋岛国设置“债务陷阱”。[3]Kari Lindberg and Tripti Lahiri, “From Asia to Africa, China’s ‘Debt-trap Diplomacy’was under Siege in 2018,” Quartz, December 28, 2018, https://qz.com/1497584/how-chinas-debttrap-diplomacy-came-under-siege-in-2018/; John Pomfret, “China’s Debt Traps around the World are a Trademark of Its Imperialist Ambitions,” The Washington Post, August 27, 2018, https://www.washingtonpost.com/news/global-opinions/wp/2018/08/27/chinas-debt-traps-around-the-worldare-a-trademark-of-its-imperialist-ambitions/.(上网时间:2019年9月1日)

尽管“中国债务陷阱外交论”本质上是谬误,但是却迎合了以美国为首的一些国家对中国崛起的焦虑。2018年至今,美国是炮制“中国债务陷阱外交论”的主力,并在国际舆论场上设置了一系列不利于中国的议题。特朗普政府公布的《2018年国防战略报告(摘要)》和《印太战略报告》已明确将中国的“债务陷阱外交”定性为“掠夺性”经济手段,并妄言中国的目的是恐吓或控制周边国家,以此实现中国的地区性和全球性战略利益。[4]The Department of Defense, Summary of the 2018 National Defense Strategy of the United States of America, 2018; The Department of Defense, Indo-Pacif i c Strategy Report, 2019.2018年6月,白宫贸易和制造业政策办公室发布报告,宣称中国利用“掠夺性债务陷阱”的经济发展和融资模式,向发展中国家提供大量融资,以此换取这些国家自然资源的留置权和市场准入权。[5]The White House Office of Trade and Manufacturing Policy, How China’s Economic Aggression Threatens the Technologies and Intellectual Property of the United States and the World,June 2018, p.1.美国政客也在不同场合渲染“中国债务陷阱外交论”,美国副总统彭斯、两任国务卿蒂勒森和蓬佩奥、两任国防部长马蒂斯和埃斯珀以及特朗普的前国家安全顾问博尔顿等在此方面可谓不遗余力。他们妄言中国在非洲、拉丁美洲和南太平洋岛国的投资是“债务陷阱”,目的是利用“债务外交”扩大政治和军事影响力。2018年8月,美国16位参议员联名向财政部长姆努钦和国务卿蓬佩奥署信,要求美国采取措施反制中国所谓的“债务陷阱外交”。[1]United States Senator for Iowa, “Grassley, Senators Express Concerns over China’s‘Debt Trap’ Diplomacy with Developing Countries,” August 10, 2018, https://www.grassley.senate.gov/news/news-releases/Grassley-senators-express-concerns-over-china-s-debt-trap-diplomacydeveloping.(上网时间:2019年9月1日)2019年5月,美国亚太核不扩散事务小组委员会主席谢尔曼(Brad Sherman)甚至悍然表示正在酝酿《中国债务陷阱法案》(China Debt Trap Act),公然怂恿有关国家“拒绝承认(中国)债务”。[2]“China’s Growing Inf l uence in Asia and the United States,” Hearing before the Subcommittee on Asia, the Pacif i c, and Nonproliferation of the Committee on Foreign Aあairs House of Representatives,May 8, 2019.这些言论和举动表明“中国债务陷阱外交论”在美国已被政治化了。

“中国债务陷阱外交论”的社会化和政治化已损害“一带一路”倡议的推进。据统计,2018年中国在东盟十国的新增大型项目总额(承诺投资和建设合同总值超过1亿美元的项目)同比下降了近一半,是过去四年来的最低点。在2017年下半年,中国在东南亚投资且有备案的大型新增基建项目33个,总值高达220亿美元;然而2018年下半年,中国在东南亚的大型基建项目锐减,只有12个,总值仅为39亿美元。这主要是因为东南亚国家加强了对中国大型基础设施投资的审查,减缓了中国在当地的投资速度。[3]Sarah Zheng, “As Questions are Raised about ‘Belt and Road’, Projects Slow in Southeast Asia,” South China Morning Post, January 27, 2019, https://www.scmp.com/news/china/diplomacy/article/2183790/questions-are-raised-about-belt-and-road-projects-slow.(上网时间:2019年6月1日)同样,在欧洲、拉丁美洲和南亚地区,一些国家(例如黑山、圭亚那和马尔代夫)的媒体经常担心中国投资给当地带来“债务风险”,这往往导致它们对“一带一路”持比较消极的看法。[1]Alicia Garcia Herrero and Jianwei Xu, “Countries’ Perceptions of China’s Belt and Road Initiative: A Big Data Analysis,” HKUST IEMS Working Paper No.2019-59, February 6, 2019.

二、“中国债务陷阱外交论”的逻辑谬误

“中国债务陷阱外交论”聚焦于四个主要论点:(1)批评中国故意用巨额基建贷款加重负债国的债务负担;(2)暗示中国的贷款背后有不怀好意的政治企图;(3)指责中国利用债务掠夺当地资源,而非促进当地经济发展;(4)暗示中国是一些国家债务危机的“始作俑者”。事实上这些指责均不成立。

(一)东道国对中国的基建资金和经验有迫切需求

一方面,中国对基建工程的贷款是东道国主动寻求的结果。基础设施建设是经济发展和改善民生的基石,但投资不足已经成为许多发展中国家实现结构性转型中的最大障碍。虽然从20世纪60年代起,欧美大国对发展中国家提供了超过2万亿美元的援助,但其有效性却有限。其中一个主要原因是欧美大国的援助思路深受“华盛顿共识”的影响,忽略了基础设施投资的重要性和必要性。受制于对官方发展援助的狭隘理解,基础设施援助在欧美援助中所占比重在20世纪90年代以后一直保持在较低的水平,根本不能满足发展中国家对基建投资的巨大需求。[2]Justin Yifu Lin and Yan Wang, Going beyond Aid: Development Cooperation for Structural Transformation, Cambridge: University of Cambridge, 2017, Chapter 3.例如,非洲每年基础设施建设(电力、港口、铁路和机场)融资缺口高达680亿~1080亿美元。[3]“China isn’t Trying to Lead African Countries into Debt Trap but Plays ‘Important Role’,Lender Says,” Reuters, August 31, 2019, https://www.scmp.com/news/china/diplomacy/article/3025081/china-isnt-trying-lead-african-countries-debt-trap-plays.(上网时间:2019年9月25日)近些年一些欧美国家和商业银行将许多非洲国家拒之门外,反而是中国通过政策性银行等多种形式提供融资支持,有效降低了非洲国家的融资成本。中国还与IMF合作建立“能力发展中心”,共同培训政策和经济领域的官员和专家,使之在接受外来贷款时能够进行更加理性的评估和判断。[1]Sophie van der Meer, “Demystifying Debt along China’s New Silk Road,” The Diplomat,March 6, 2019, https://thediplomat.com/2019/03/demystifying-debt-along-chinas-new-silk-road/.(上网时间:2019年5月1日)

另一方面,中国曾经通过举债的方式兴建了大量基础设施,为经济腾飞奠定良好基础,拓展了发展中国家现代化的路径。[2]Justin Yifu Lin and Yan Wang, Going beyond Aid: Development Cooperation for Structural Transformation, pp.73-83.在长期的发展过程中,中国在基础设施建设方面积累了丰富经验,既有设备技术能力和管理经验,也有国内资金和产业政策支持,这些构成了中国基建企业“走出去”的核心竞争力。这也是中国企业能够在全球基础设施建设的竞争浪潮中脱颖而出并取得主导地位的原因。[3]Bushra Bataineh, Michael Bennon and Francis Fukuyama, “Beijing’s Building Boom:How the West Surrendered Global Infrastructure Development to China,” Foreign Aあairs, May 21,2018, https://www.foreignaあairs.com/articles/china/2018-05-21/beijings-building-boom.(上网时间:2019年5月1日)在某种程度上,中国“修路致富”的经验能够给世界上那些既希望加快发展又力求保持自身独立性的国家和民族提供新的选择。

(二)中国对外投资融资并非谋取政治私利而是更注重长期经济收益

习近平主席在2018年中非合作论坛北京峰会开幕式上非常明确地指出“不在对非投资融资中谋取政治私利”。[4]“习近平在2018年中非合作论坛北京峰会开幕式上的主旨讲话”,新华网,2018年9月3日,http://www.xinhuanet.com/world/2018-09/03/c_1123373881.htm。(上网时间:2019年6月1日)鉴于许多沿线国家和地区处于发展中甚至不发达阶段,中国明确坚持“一带一路”倡议“不附加任何政治条件”,并提供“门槛低”的贷款,使发展中国家可以有机会脱离西方的经济掌控。中国人民银行行长易纲在2019年第二届“一带一路”国际合作高峰论坛期间指出,中国金融机构已为“一带一路”建设提供超过4400亿美元的资金。[5]“中国央行:私人部门投资将成‘一带一路’建设投融资主力”,中国新闻网,2019年4月25日,http://www.chinanews.com/cj/2019/04-25/8820465.shtml。(上网时间:2019年6月1日)面对如此高的投资额,中国不可能冒着高风险去设置西方所谓的“债务陷阱”。如果真有陷阱,倒是中国最有可能掉入陷阱。[1]Matt Ferchen, “China, Venezuela, and the Illusion of Debt-trap Diplomacy,” Asia Global Online, August 16, 2018, https://www.asiaglobalonline.hku.hk/china-venezuela-debt-trap-diplomacy/.(上网时间:2019年9月1日)

另一方面,投资本质上具有商业属性,中国对外投资也不例外。[2]“关于‘一带一路’的15个认知误区”,中国“一带一路”网,2019年4月24日,http://www.brfmc2019.cn/201.shtml。(上网时间:2019年9月1日)基础设施投资回报周期长,短期内不太可能盈利,因此中国更重视长期利益。这也是为何中国的基建智慧中包含了产业发展的思维。二战以后取得发展的经济体大多是抓住了产业调整的机遇,通过转接劳动密集型产业进行本国的工业化和现代化。现在中国的劳动密集型产业即将释放出来,“一带一路”沿线国家抓住机遇很有可能像当年“亚洲四小龙”一样快速发展起来。[3]林毅夫:“中国在‘一带一路’倡议中的四个比较优势”,财新网,2017年12月4日,http://conferences.caixin.com/2017-12-04/101180174.html。(上网时间:2019年5月1日)例如,承建斯里兰卡汉班托塔港的中国招商局控股港口有限公司表示,他们是参照“深圳蛇口”的模式打造汉班托塔港,即先通过港口开发带动工业园区发展,再带动整个汉班托塔地区的城市发展。[4]周智宇:“‘一带一路’倡议的先行者:‘蛇口模式’全球化复制”,《21世纪经济报道》2017年12月21日,https://m.21jingji.com/article/20171221/a175941abe1dd66e77970b8 794f5d92f.html。(上网时间:2019年5月1日)这也是中国积极推动建立“境外经贸合作区”(外界称之为“海外经济特区”)的初衷。[5]黄玉沛:“中非经贸合作区建设:挑战与深化路径”,《国际问题研究》2018年第4期,第112-126页。这种将海外资本、基础设施建设、出口导向型产业发展和经济特区建设紧密结合的发展经验或许有利于其他发展中国家更好地实现经济社会发展,最终实现双赢或多赢。[6]Thomas Farole, Special Economic Zones in Africa: Comparing Performance and Learning from Global Experience, Washington DC: The International Bank for Reconstruction and Development/The World Bank, 2011, p.36; Deborah Brautigam, “African Shenzhen: China’s Special Economic Zones in Africa,” Journal of Modern African Studies, Vol.49, No.1, 2011, pp.27-54.

(三)以自然资源换基础设施贷款的模式有助于促进当地经济发展

按照“中国债务陷阱外交论”的逻辑,如果中国有意掠夺当地资源,中国应该不会减免债务或同意负债国延期还债。事实上,中国与债务国在过去10年间重新协商了高达500亿美元的到期债务,多数国家得到债务减免或延期。[1]Tom Hancock, “China Renegotiated $50bn in Loans to Developing Countries,” Financial Times, April 29, 2019, https://www.ft.com/content/0b207552-6977-11e9-80c7-60ee53e6681d.(上网时间:2019年9月1日)中国提供的贷款也不完全集中在自然资源开发领域。[2]例如,美国非洲问题研究专家德博拉·布蒂格姆的研究团队指出,从2000年到2014年,中国向非洲提供总额约860亿的贷款,其中关于能源和矿业的投资贷款大概占30%。参 见 Deborah Brautigam and Jyhjong Hwang, “Eastern Promises: New Data on Chinese Loans in Africa, 2000 to 2014,” Working Paper No. 2016/4, China-Africa Research Initiative, School of Advanced International Studies, Johns Hopkins University, 2016.客观上讲,以自然资源换基础设施贷款(Resources-for-Infrastructure)的模式比较新,但并非中国独有的做法。[3]Håvard Halland et al., Resource Financed Infrastructure: A Discussion on a New Form of Infrastructure, Washington D.C.: International Bank for Reconstruction and Development/The World Bank, 2014.中国更没有将这种模式强加给对象国,而是基于自身与对象国的互补利益采用这个模式,这特别体现在中国对非洲国家的基建工程贷款上。一方面,快速发展的中国拥有充裕的现金、蓬勃的建筑业,而且迫切需要进口大宗商品来满足高速发展的经济;另一方面,非洲大陆拥有丰富且未被开发的自然资源,但是缺乏基础设施和资本将这些资源禀赋转化为财富并助其脱贫。[4]Ana Cristina Alves, “China’s ‘Win-Win’ Cooperation: Unpacking the Impact of Infrastructurefor-Resources Deals in Africa,” South Africa Journal of International Aあairs, Vol.20, No.2, 2013, p.208.如果运作得当,以资源换基础设施贷款的模式有助于实现“双赢”。事实上,中国对海外基础设施的投资和融资也的确为当地的经济发展作出实实在在的贡献。正如中国外交部长王毅指出,“一带一路”不是什么债务“陷阱”,而是惠民的“馅饼”。例如,通过“一带一路”合作,东部非洲有了第一条高速公路,马尔代夫有了第一座跨海大桥,白俄罗斯第一次有了自己的轿车制造业,哈萨克斯坦第一次有了自己的出海通道。在肯尼亚被称为“世纪工程”的蒙巴萨—内罗毕标轨铁路(蒙内铁路)建成通车,累计为当地创造了将近5万个工作岗位,拉动经济增长1.5个百分点。[5]“王毅:‘一带一路’不是债务‘陷阱’,而是惠民‘馅饼’”,《中国日报》2019年3月8日,http://cn.chinadaily.com.cn/a/201903/08/WS5c81ddfaa31010568bdce544.html。(上网时间:2019年9月1日)IMF前总裁拉加德(Christine Lagarde)在第二届“一带一路”国际合作高峰论坛的开幕辞中也赞赏“一带一路”倡议促进了基础设施投资,释放了一些国家的经济增长潜力。[1]克里斯蒂娜·拉加德:“‘一带一路’倡议2.0:在‘一带一路’新阶段加强框架建设”,2019年4月26日,https://www.imf.org/zh/News/Articles/2019/04/25/sp042619-strongerframeworks-in-the-new-phase-of-belt-and-road。(上网时间:2019年8月1日)因此,与其说中国在设置“债务陷阱”,还不如说“一带一路”倡议下的海外基础设施投资和融资反映出“中国特色的全球化”,亦即推动全球化朝向开放、包容、均衡、普惠、可持续方向发展。

(四)中国并非许多债务风险国家的唯一债权人

许多存在债务风险的国家的债权主体非常多元,包括欧美国家、日本、世界银行、IMF等,中国并非唯一债权人。如果中国与一些国家的债务风险有关,那么其他债权持有者同样难辞其咎。近年来国际舆论反复炒作中国贷款是造成斯里兰卡债务危机的直接原因,这完全没有事实根据。归根结底,斯里兰卡自上世纪90年代开始就保持很高的政府债务率,高于大多数发展中国家;而且更重要的是,尽管中国对斯里兰卡政府的贷款从2006年开始确实出现较快增长,但中国至今也不是斯里兰卡最大的政府债权人。[2]宋颖慧等:“‘中国债务陷阱论’剖析——以斯里兰卡政府债务问题为视角”,《现代国际关系》2019年第6期,第5-6页。被IMF认为有债务风险的17个非洲国家中,有部分国家的最大债权人的确是中国,但这些国家的绝大多数债务是来自中国以外的其他债权人,只有在吉布提、刚果共和国和赞比亚等少数个案中,中国的借贷总额占了上述各国外债总额的一半以上。因此,将一些国家的债务风险完全归咎于中国是错误的。在大多数非洲和拉丁美洲国家看来,“中国的借贷很重要”,那种认为中国政府故意“坑害”负债国的言论“并没有根据”。[3]Deborah Brautigam, “Is China the World’s Loan Shark?”.

三、发展中国家债务危机的根源

要全面理性解析“中国债务陷阱外交论”,必须厘清当前发展中国家债务危机的根源。事实上,发展中国家债务危机是内外因共同作用的结果。

(一)负债率较高是自二战结束以来发展中国家的普遍特征

传统观点认为政府通过增加公共债务弥补财政赤字能够在短期内刺激总需求和经济表现;在经济危机时期,一些经济学家甚至建议政府执行以债务作为融资手段的扩张性财政政策,以此维持社会福利和经济增长。[1]María del Carmen Ramos-Herrera and Simón Sosvilla-Rivero, “An Empirical Characterization of the Eあects of Public Debt on Economic Growth,” Applied Economics, Vol.49, No.35, 2017, p.3495.二战后,发达国家和发展中国家的经济增长伴随着债务规模的快速增加。负债率较高是二战结束以来发展中国家的普遍特征,并非中国提出“一带一路”倡议后才发生的现象。[2]李若谷:“正确认识发展中国家的债务可持续问题”,《世界经济与政治》2007年第4期,第63-72页。这主要是由发展中国家在全球价值链分工体系中的普遍弱势地位造成的。换言之,发展中国家主要从事原材料和初级产品的生产和出口,同时进口工业制成品;而且发展中国家之间的产业结构高度相似,容易产生竞争,贸易利得普遍不足。[3]张桂梅:《价值链分工下发展中国家贸易利益研究》,辽宁大学博士论文,2011年。因此发展中国家为了刺激经济增长,也为了促进产业的转型升级,普遍在国内放任信贷和外债的扩张。例如20世纪80年代初至90年代末,有两类国家的主权债务风险引起国际社会高度关注:第一类是17个高度负债的中等收入国家,其中有12个在拉美和加勒比海地区,以巴西、阿根廷和墨西哥为典型;第二类是撒哈拉以南非洲的低收入国家,负债也非常严重。第一类国家的外债主要来自西方商业银行,而第二类国家的外债主要来自包括世界银行、IMF在内的官方债权人。[4]Stephen P. Riley ed., The Politics of Global Debt, New York: St. Martin’s Press, 1993, p.2.

(二)金融危机后西方量化宽松进一步推高发展中国家外债水平

2008年金融危机之后,发展中国家的整体外债水平进一步上升,并在2018年达到10万亿美元的峰值,负债率随之增至30%左右,明显超过25%的安全线。其中拉丁美洲、东欧、东南亚地区外债规模上涨幅度最大。[5]数据来源为CEIC Data Company (CEIC)数据库。部分国家如乌克兰、斯里兰卡、马来西亚、智利、土耳其2018年负债率分别高达 87.68%、66.16%、63.92%、61.75%、57.51%。[6]同上。

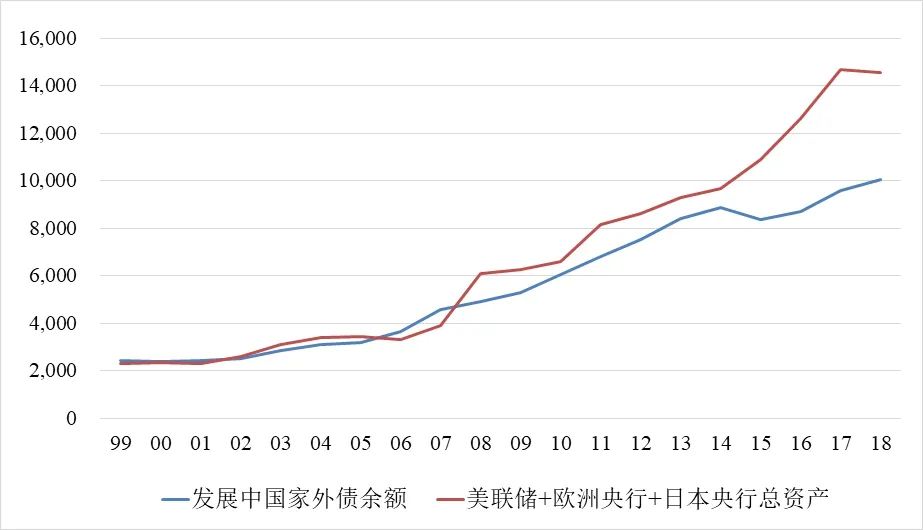

2008年金融危机之后,为了摆脱经济困境,以美国为首的发达经济体央行在2008年、2012年、2014年相继推出量化宽松政策,全球流动性迅速上升。[1]Athanasios Orphanides, “Central Bank Policies and the Debt Trap,” Cato Journal, Vol.37,No.2, 2017, pp.223-246.由于美元是全球最主要的储备、投融资和贸易结算货币,美国持续宽松的货币政策不断刺激了美元的套利属性。鉴于发达经济体复苏乏力,以新兴市场为主的发展中国家经济增速快,对资本吸引力更大;加之发展中国家政府为了改善国民账户体系,刺激经济增长,大量美元流入发展中国家,净资本流入不断增加,最终导致外债规模不断扩大。如图2所示,发展中国家外债规模增加与发达经济体货币扩张之间存在紧密联系,两者相关系数为0.97。

图2 发展中国家外债余额和主要发达经济体央行总资产

一般来说,货币宽松旨在通过降低实际利率和提升风险偏好满足市场各部门特别是实体经济的融资需求。然而,无论是发展中国家还是发达经济体,加杠杆刺激经济的边际效应正在不断降低。根据国际清算银行的数据,发展中国家和发达经济体单位债务的增加对名义国内生产总值(GDP)的拉动不断下降,其中发达经济体表现得尤其明显。2001年,发展中国家和发达经济体非金融部门债务每增加1个单位,分别能拉动0.9和0.47个单位的名义GDP;2009年该数据分别降至0.7和0.37个单位;2018年发展中国家的数据更是跌至0.55个单位,而发达经济体继续保持在0.37个单位的水平。尽管少部分发展中国家在2008年金融危机不久之后很快恢复经济增长,但全球经济复苏依旧缓慢,特别是一些欧洲经济体的复苏非常乏力。这意味着发达经济体的货币宽松政策存在明显弊端:不仅无助于解决自身经济需求不足,反而会对发展中国家的债务问题产生潜在的负面效应。

(三)全球流动性收紧导致发展中国家债务风险激增

在宽松的货币环境中,低利率降低了偿债率,使得债务滚动难度下降,掩盖了债务偿付压力,政府因此更容易增加债务。然而,一旦货币宽松的预期逆转,利率上升,被掩盖的债务问题就会迅速暴露出来。近年来,随着以美联储为主的发达经济体央行收紧流动性,利率上涨,美元升值,大宗商品价格普遍下跌,工业制成品进口价格上涨,发展中国家贸易条件随之恶化。同时,发展中国家债务以美元债为主,因而在强美元周期下,发展中国家债务偿付压力剧增。发展中国家面临资金流出和输入型通胀,不得不加息,这又造成国内融资成本上涨,经济基本面恶化,偿债能力下降,最终形成恶性循环。西方发达经济体的货币宽松政策刺激发展中国家扩大外债规模,随后货币紧缩政策恶化后者债务危机,这一循环在历史中曾多次上演。[1]例如,20世纪70年代,石油美元的充裕导致国际融资成本下降,发展中国家为了刺激经济增长,改善国民账户体系,不断扩大外债规模。70年代末80年代初,以美国为首的西方国家为了控制通货膨胀,推行货币紧缩政策,导致全球美元流动性明显下降,全球利率随之上涨,美元升值,发展中国家贸易条件随之恶化,无力偿债,最终爆发债务危机。Robert Gilpin, The Political Economy of International Relations, pp.145-147, 317-318; Michael P.Todaro and Stephen C. Smith, Economic Development (12th edition), New Jersey: Pearson Education,Inc., 2014, pp.691-695; Miles Kahler, “Politics and International Debt: Explaining the Crisis,”International Organization, Vol.39, No.3, 1985, p.358.美联储在2017年10月启动缩表,2017年底又上调基准利率,造成此轮以新兴市场为代表的发展中国家债务风险激增。[2]陈卫东等:“加息背景下新兴市场金融风险的演化路径”,《国际金融》2018年7月,第8页。而“中国债务陷阱外交论”恰好就在同年12月经切拉尼炒作之后甚嚣尘上,两者之间或许不无关系。

一言以蔽之,诸多发展中国家债务危机的内因是其内部经济的敏感性和脆弱性,外部核心影响因素是以美元流动性为主要表现形式的美国金融霸权,而非中国制造的“债务陷阱”。

四、结语

综上所述,以美国为首的西方媒体和政客炮制的“中国债务陷阱外交论”经不起推敲和检验,本质上是对中国的抹黑。中国领导人、政府机构和官方媒体已经多次反驳“中国债务陷阱外交论”。长期来看,中国需要努力将“一带一路”倡议塑造为中国新一轮开放政策,服务于“共同发展的全球化”,以此区别于过去由西方主导的“不平等的全球化”。中国可以借揭批“中国债务陷阱外交论”的机会,系统地传播“一带一路”倡议、中国开放政策和共同发展的全球化理念,为饱受逆全球化和贸易保护主义风潮侵袭的世界指明一条出路。