基于铁路货运承运清算模式的竞争性一口价探讨

2020-02-26朱学武唐天祥莫文莉

陈 亮,朱学武,唐天祥,莫文莉

(1.中国铁路武汉局集团有限公司 财务部,湖北 武汉 430000;2.中国铁路武汉局集团有限公司 货运部,湖北 武汉 430000))

1 铁路货运承运清算盈余分析

1.1 货运承运清算

中国国家铁路集团有限公司(以下简称“国铁集团”)全面实施新的《铁路货物运输进款清算办法(铁总财[2017]333号)》,实行铁路货运承运清算,体现出将铁路货运的盈余空间全部预留给货物承运企业,充分调动铁路企业货物运输的积极性;同时承运企业可以给予货主合适的价格浮动区间,吸引货主选择铁路运输;积极促进以中转、到达作业为主的铁路运输企业提高作业效率、运输效率,主动降低运营成本。

近年来,随着货物运输竞争加剧,国铁集团主动实施“竞争性一口价”货物运输[1],给予铁路运输企业较大的运价管理权力,铁路运输企业管内运输可以自主浮动,运输到管外的货物下浮比例小于30%的,承运企业可以自主决策,大于30%以上需要报国铁集团审批。原有的清算方式将货物运输运费按承运、中转、到达铁路运输企业作业量分配,实施“竞争性一口价”下浮时,承运、中转、到达运输企业平均分摊下浮部分的运费;实行承运清算后,承运企业付给中转、到达企业的清算费用是固定的,不随运费浮动而变化,承运企业需要根据货物运输经过线路的繁忙程度、机车牵引状况等确定清算付费情况,考虑清算后的盈余及本企业固定成本、变动成本,合理确定实施“竞争性一口价”下浮比例。

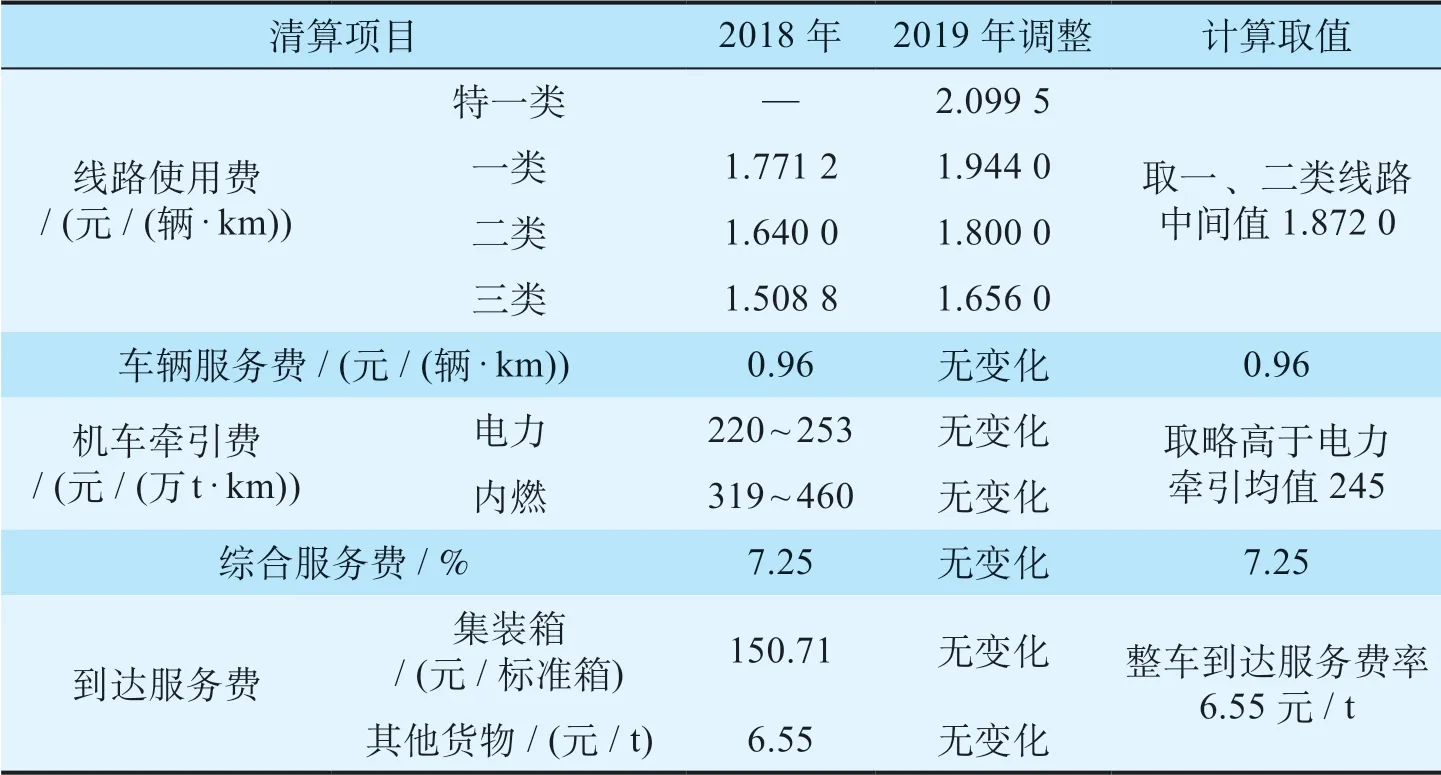

货物承运企业取得全程货物运费进款,按计费工作量和对应清算单价按票向提供服务的铁路运输企业付费。提供服务企业按车流工作量及国铁集团调度命令实际完成工作量和对应清算单价清算承运企业的付费。承运企业按计费工作量和对应清算单价按票支付,付费项目包括机车牵引费、线路使用费、车辆服务费、到达服务费、综合服务费5项。铁路货物运输承运清算费率如表1所示。2019年国铁集团调整线路使用费后,以承运为主的铁路企业可以清算回总运费的17.81%,比2018年的19.09%有所下降[2],但仍然比2018年以前的清算方式提高17%以上[3]。

表1 铁路货物运输承运清算费率Tab.1 Railway freight transportation liquidation rates

1.2 货运清算盈余分析

1.2.1 清算盈余测算模型

以整车60 t货物运输为例,设货物运输里程为L,其中L1为外企业运输距离,L2为承运企业运输距离,L = L1+L2;总运费为Yi,i对应不同的运价率,下同;运价率为Ki,Ki1为i号运价率下的基价一,Ki2为i号运价率下的基价二;则总运费计算公式为

设运费中清算给其他企业的费用为Fw,其他企业综合作业分配比例为Zw,本企业综合作业分配比例为Zb,Zw+Zb= 1,根据表1中计算取值,运费中清算给其他企业的费用计算公式为

设本企业变动成本为Fb,本企业固定成本为Fg(线路使用费及车辆服务费,如果单从运输企业来看,车辆服务费只有在发生货物运输发生,应作为变动成本。但从铁路整体来看,运输企业管内占用的货车,无任空重车,均需要向国铁集团缴纳货车占用费,而运输企业层面对重车清算的车辆服务费主要用来弥补向国铁集团支付的货车占用费,且从国铁集团来看,货车无任空重车运行,均存在固定的车辆购置费用及车辆运维费用,因此,将车辆服务费归类为固定成本),综合服务费分配给本企业比例Zb,分配给本企业的综合服务费用也是用来弥补货物运输过程中在本企业中转、周转产生的变动成本。承运企业发送货物时,还应当按照到达企业到达服务费标准考虑发送作业发生的费用(发送作业与达到作业过程相反),作为变动成本,则本企业变动成本计算公式为

本企业固定成本计算公式为

设承运企业可以用来弥补本企业固定成本的清算盈余为S,计算公式为

从上式可以看出55.65×Ki1+55.65×Ki2×L是总运费Yi除去综合服务费(为总运费的7.25%)后剩余的运费;786是发、到站作业服务费之和;4.302×L是运输过程中机车牵引费、线路使用费、车辆服务费之和;2.832×L2是承运企业线路在本企业内运输货物清算的线路使用费、车辆服务费之和,清算后可以用来弥补发送企业的固定成本[4]。承运企业发往外局的货物,在本企业运输距离为L2,计算全成本下的清算盈余,即铁路货物运输的清算盈余[5],设为S1,计算公式为

1.2.2 清算盈余测算分析

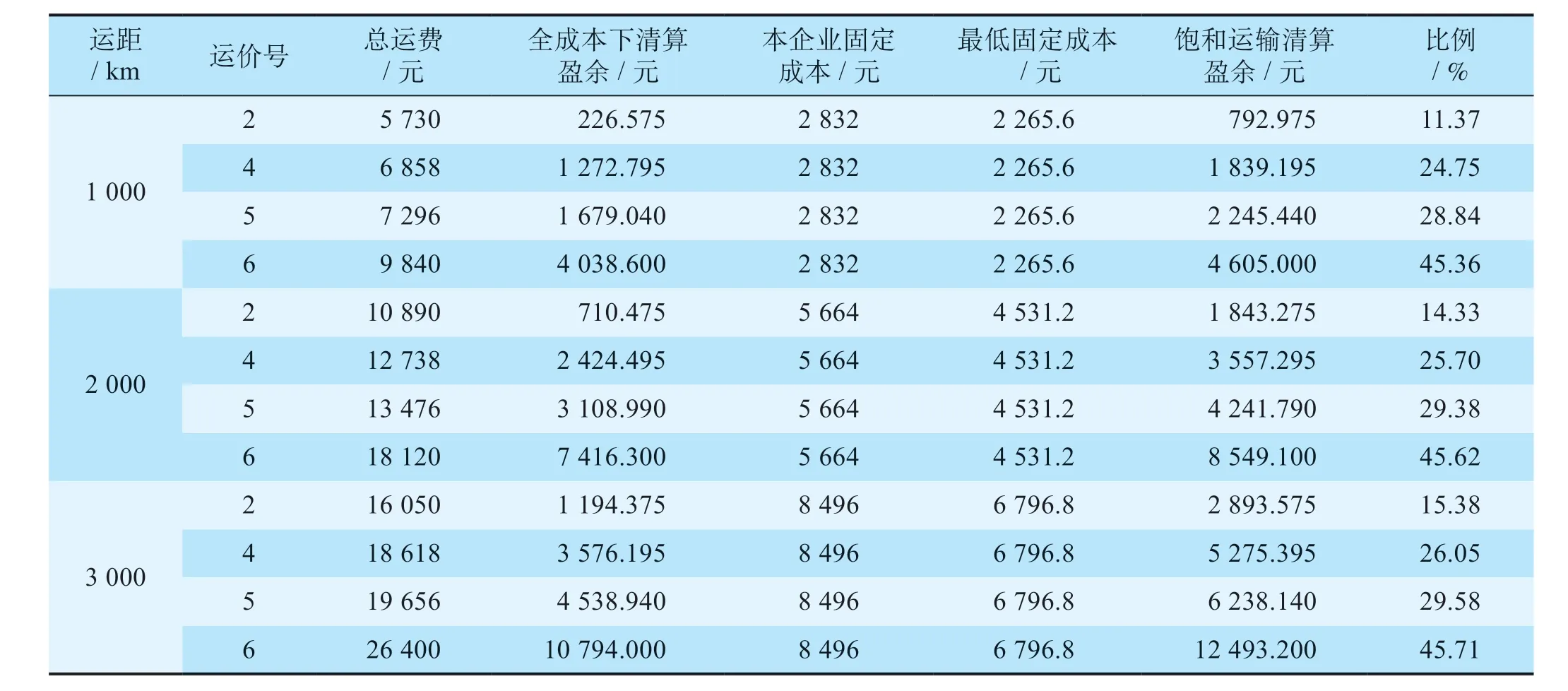

(1)全成本下清算盈余测算分析。根据不同的运价率、运输距离得到全成本下清算盈余及其与总运费的比例,全成本下清算盈余计算如表2所示。全成本下清算盈余实际上可以看为企业铁路货物运输的净盈余,也可以看成在其他企业运输距离大大高于承运企业的货物运输。

表2 全成本下清算盈余计算Tab.2 Calculation of liquidation surplus based on full costs

(2)企业管内运输可以弥补固定成本的清算盈余测算分析。由于承运企业在管内运输时,运输里程L等于本企业运输距离L2(等同于从铁路整体角度出发,计算铁路整体货物运输可以弥补固定成本的清算盈余,即L = L2),此时总运费Yi只需要能够高于在本企业运输时产生的变动成本,盈余即可以用来弥补本企业的固定成本,因此承运企业在管内运输,可以用来弥补本企业的固定成本的清算盈余比例较高,管内运输可以弥补固定成本的清算盈余计算如表3所示。管内运输可弥补固定成本的清算盈余在全路范围可以作为铁路整体可弥补固定成本的清算盈余。

1.2.3 货运能力饱和条件下清算盈余分析

在铁路实际运输生产中,受既有运能的限制,铁路运量不可能无限制上升,铁路运输的固定成本存在下限,即当铁路货运能力达到饱和时,铁路的平均固定成本最低。从承运清算角度来看,铁路线路分为特一类、一类、二类、三类线路,一类、二类线路区分界点为图定列数的85%,因此假定目前铁路运输周转量为运能的85%,则在既有运输条件下,铁路运能达到饱和状态时,铁路固定成本降低15%。不同品类货运能力饱和时清算盈余及比率如表4所示,表中最低固定成本=固定成本×(1 - 15%),当货运能力饱和时清算盈余=全成本下盈余运费+ (固定成本-最低固定成本)。

2 铁路货运竞争性一口价分析

实施承运清算使铁路货运的盈余空间预留给货物承运企业,充分调动铁路运输企业发送货物的积极性;同时承运企业可以给予货主合适的价格浮动区间,吸引货主选择铁路运输。

表3 管内运输可以弥补固定成本的清算盈余计算Tab.3 Calculation of liquidation surplus for the fixed cost that can be offset by local transportation

2.1 竞争性一口价下浮比例分析

表2中全成本下清算盈余比例实际上是铁路运输一批货物得到最低清算盈余与总运费之间的比例,即最低盈余比例;表3中可以弥补本企业固定成本的清算盈余比例实际上是铁路运输一批货物最大的固定成本空间与总运费的比例,即边际贡献比例;表4中是铁路饱和运输时铁路运输一批货物得到的盈余,即饱和清算盈余比例。

表4 不同品类货运能力饱和时清算盈余及比率Tab.4 Liquidation surplus and ratio at capacity saturation for various types of cargo

从理论上来看,铁路货运实行竞争性一口价,实行运价下浮比例如果小于最低清算盈余比例,铁路货物运输在进行清算后仍然有清算盈余;实行运价下浮比例如果处于最低清算盈余比例与边际贡献比例的比例区间,铁路货物运输仍然可以弥补铁路运输的固定成本;如果实行运价下浮比例大于边际贡献比例,铁路货物运价将低于铁路货物运输作业的变动成本。

从承运企业的角度来看,承运企业发送到其他企业的货物,如果在本企业运输距离较短,运价下浮的比例与计费重量差额比值[(60 -货物计费重量) / 60]之和不宜大于最低清算盈余比例,否则本企业的清算盈余会相对减少;但从铁路整体来看,即使运价下浮的比例与计费重量差额比值之和大于最低清算盈余例,但只要小于边际贡献比例,可以弥补铁路整体固定成本的清算盈余就会增大,铁路的整体平均固定成本就会降低,可以弥补铁路整体运输的固定成本。

2.2 下浮比例与运输增量分析

针对货物运输经过的主要线路类别,铁路实施竞争性一口价的目的不同。对于特一类线路来说,由于运能接近饱和,铁路运输以实现价值最大化为主,铁路企业尽可能不实施下浮运输;对于一类线路来说,主要促进铁路运能进一步充分运用;对于二、三类线路,由于线路运能宽松,因此该类线路应当以降低线路平均固定成本为主。铁路运输企业通过下浮运价开发新货源时,由于没有原有运量比较,应当结合新增货源运量的绝对值与货物运输主要经过线路的状况选择合适的下浮比例[6],以吸引货主,增加运量。

对于原有货源实施竞争性一口价新增运量时,如果主要经过三类线路,则应当以增大运量,弥补固定成本为主,设用来弥补固定成本的清算盈余与总运费的比例为Bs(表3内相关比例),运价下浮比例为Bk,运价下浮后货物运量增加比例Bz,下浮前可以用来弥补固定成本的清算盈余S,下浮后本企业可以用来弥补本企业固定成本的清算盈余S2,则下浮前可以用来弥补固定成本的清算盈余计算公式为

下浮后可以用来弥补固定成本的清算盈余计算公式为

在进行货物运输分析时,清算盈余S肯定大于等于零,否则发送企业清算后,清算得到的费用小于本企业用于发送货物的变动成本,清算盈余不能弥补本企业固定成本,即产生亏本运输;同理,下浮后本企业可以用来弥补本企业固定成本的清算盈余S2应当大于等于零;且在综合考虑运价下浮前后的利得利失时,S2应当大于S,否则,运输更多的货物得到可以弥补本企业固定成本的清算盈余低于不下浮运输货物时的清算盈余,不如不进行下浮。因此

进一步推导可以得

这里Bs>Bk,否则下浮后运价将低于铁路货物运输作业的变动成本。同理,通过计算可以得

2.3 Bk 及 Bs 选择分析

根据以上分析可以得知,Bs值选择小于边际贡献比例,对于不同线路上货物运输可以从最低清算盈余、饱和运输清算盈余比例、边际贡献比例中选择作为Bs值,在已知运价下浮比例和运输增量中的一个值时,选择不同的Bs对于测算另一个数据的比例影响很大。

(1)假设发送企业对货主实行运价下浮,已知发、到站,通过测算下浮前本企业可以用来弥补固定成本的清算盈余比例为60%,全成本下清算盈余比例为20%,货主要求运价下浮10%。

(2)作为发送企业如果选择全成本下清算盈余比例20%作为Bs值,计算得Bz>100%,这样就要求货主在原来运量的基础上增加1倍以上,发送企业获得的清算盈余(及清算给本企业的运费减去本企业发送货物发生的成本)才会比原来增加。

(3)从铁路整体利益来看,可以选择用来弥补固定成本的清算盈余比例60%作为Bs值,计算得Bz>20%,即货主运量增加20%以上,用来弥补固定成本的清算盈余就会比原来增加,有利于降低铁路平均固定成本。

(4)已知发、到站,本企业可以用来弥补固定成本的清算盈余比例为60%,全成本下清算盈余比例为20%,货主运量可以增加20%,货主要求铁路运输企业给予适当的下浮优惠。如果选择20%作为Bs值,计算得Bk< 3.33%,则铁路运输企业给予货主运价最大的下浮比例只能为3.33%;如果选择60%作为Bs值,计算得Bk< 10%,则铁路运输企业给予货主运价下浮可以为10%。

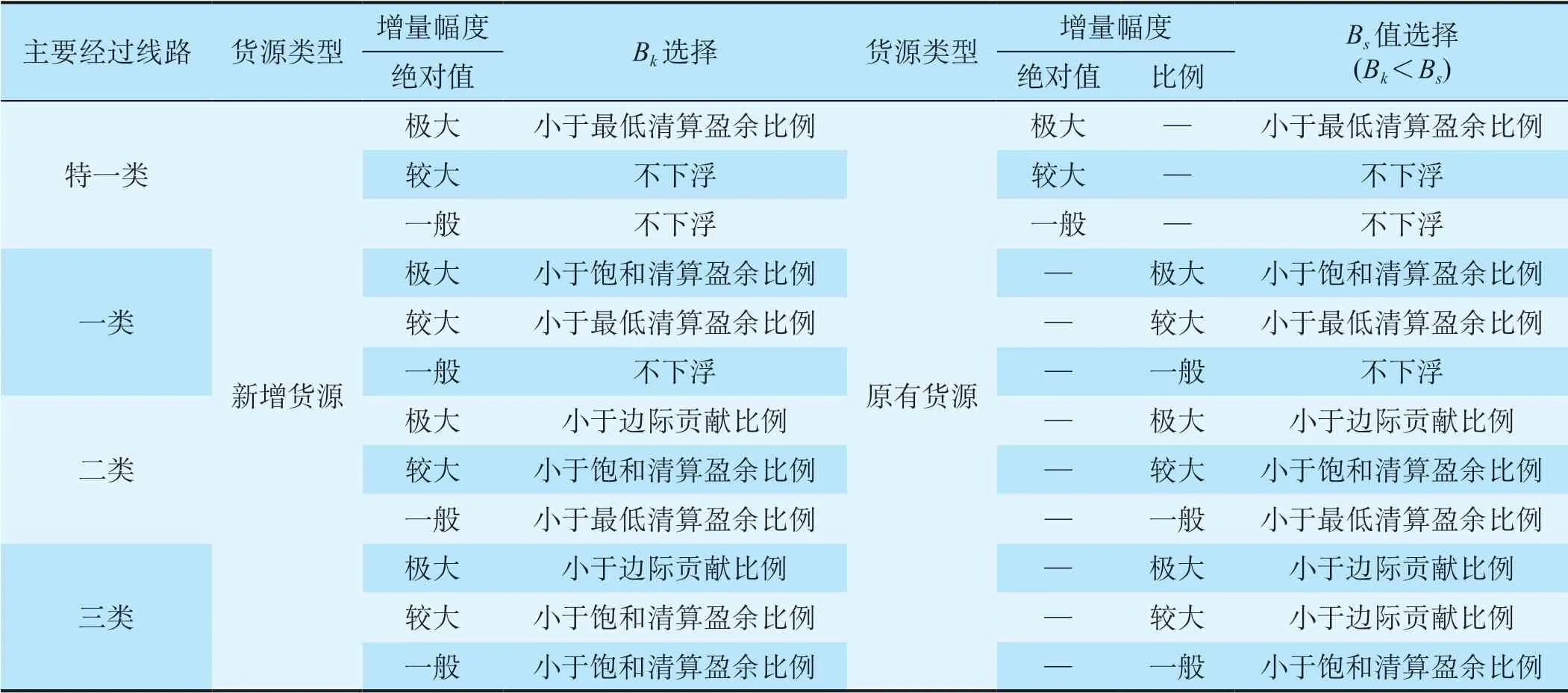

因此,铁路运输企业给予货主的下浮比例与货主是否选择铁路运输,当铁路运输企业在实施竞争性一口价时,当铁路运输经过的主要线路选择适当Bs值,确定合适下浮比例Bk吸引货主,运价下浮比例及运价下浮后货物运量增加比例选择情况表如表5所示。

2.4 竞争性一口价分析

国铁集团作为新清算办法的制定者,可以清晰地了解清算办法中各种清算费用费率的来源,同时也掌握着全路货物运输的具体数据,可以精确确定全路货物运输的平均固定成本、变动成本比例并对路内相关部门公布,促进各铁路运输企业积极改进生产方式、提高生产效率,努力降低生产成本,以提高铁路货物运输竞争力[7]。同时,国铁集团可以合理确定各运输企业的经营指标,并将经营指标按重点、一般指标区分,在对其进行考核时,允许运输企业内部进行指标之间相互兑换,合理确定兑换比例,防止企业为完成某一经营指标而过度损失其他经营指标值。

2.4.1 运输企业

铁路运输企业是铁路实行竞争性一口价的主体力量,对基层站段实行竞争性一口价具有批复权、决定权,是铁路实行竞争性一口价,提升运输竞争力的关键枢纽。

(1)铁路运输企业应当充分掌握本企业的不同品类、不同运距货物运输的平均固定成本率、变动成本率,并与国铁集团整体的成本率相比较,对于本企业货物运输的优势,应当加以总结,继续发扬;对于本企业的短板应借鉴其他企业的优秀经验,积极改进生产方法,及时弥补自身不足。

(2)铁路运输企业在进行竞争性一口价时,应对不同情况加以区分,对于审批基层站段申报的新增小批量的货运一口价时,应追求清算盈余最大化,审批的下浮值在货主可以接受的范围内,应低于从本企业及铁路整体全成本下的清算盈余比例(表2是根据整个铁路相关数据测算而来,铁路运输企业根据自身企业的数据得到本企业相关数据比值,下同)中的较小值,使新增的货物运输产生盈余;对于新增大批量货物运输应采取谨慎的态度,调查分析其货源来源,如果为其他临近车站的原有货源,则不应该给予审批,否则会减少铁路的整体利益。如果确为新增货源,根据其运量绝对值的大小,在低于本企业及铁路整体可以弥补固定成本的清算盈余比例中的较小值,在货主可以接受范围内,确定审批的下浮值Bk;对于原有货源增量运输,可以选择本企业及铁路整体可以弥补固定成本的清算盈余比例中的较大值作为Bs,可以根据货主提供的增量和申请的下浮比例,测算上节中的不等式是否成立,决定是否批准。或者根据货主提供的其中各值的范围,确定另一个值的区间,如根据货主要求的下浮比例,要求货主在铁路运输增量范围。

表5 运价下浮比例及运价下浮后货物运量增加比例选择情况表Tab.5 Proportional selection for discount percentage and freight volume increase

(3)铁路运输企业实施竞争性一口价审批时,应该确定本企业的定位,并根据本企业发送货物的特点合理确定表2、表3、表4的比例数据。新清算办法对以发送为主的企业有较大的清算优势,以中转、到达为主的企业清算收入有所下降。以发送为主的企业在原有基础上新增的大运量货物时,可以以全路可以弥补固定成本的清算盈余比例(表3中的比例)为基础确定Bs值,为降低全路平均固定成本作贡献;以中转、到达为主的企业本身清算收入就有所减少,在需要以可以弥补固定成本的清算盈余比例为基础确定Bs值时,应该合理考虑本企业的实际清算情况,以可以弥补本企业固定成本的清算盈余比例为基础确定Bs值,可以结合在本企业管内运输距离与运输总距离的比例,采用直线法或者回归直线法确定合理的Bs值范围。

(4)铁路运输企业实施竞争性一口价的关键在于相关比例值的精确程度,各运输企业在测算其比值时,得到的可能是一个区段内、一个品名的基本值。但不同的线路,不同的牵引方式在具体的测算中可能对计算结果影响较大,且对于批量快运、集装箱运输,运输计费重量可能达不到60 t,而清算费用中线路使用费、车辆服务费按每辆计算。所以根据表2中的比例数据,得到的下浮条件与货主要求接近时,铁路运输企业应当根据发、到站、品名、运输类别进行具体测算(或者根据货票审核系统中的清算数据精确测算),防止本企业清算费用过于亏损。

此外,铁路运输企业要对竞争性一口价严格考评,对于竞争性一口价执行不到位的项目,要分析原因,对于由于货主自身原因造成的项目,要求货主采取措施,并要求其补收运费差额。铁路运输企业特别是以发送为主的企业,在实施竞争性一口价要注意均衡各方利益,防止过于计较费用清算中的得失,造成铁路整体固定成本率的上升。由于铁路的变动成本较低,铁路运输企业应当做好相关数据的保密工作,对防止货主与铁路内部人员勾结,以较低的运价在铁路进行货物运输,造成铁路利益的流失。

2.4.2 基层站段

基层站段是铁路货物运输的基础力量,是铁路各层级与铁路顾客沟通的桥梁。①铁路基层站段要掌握本地发送货物的货源、运量,帮助铁路运输企业区分新增货源、新增运量的性质[8],辅助铁路运输企业进行竞争性一口价抉择。②铁路基层站段要深入了解本地以其他运输方式发往目的地货物的运输成本,及时反馈到铁路运输企业,便于铁路运输企业精准确定下浮参数,实行竞争性一口价,使铁路货物运输效益最大化。③在竞争性一口价实施中,铁路基层站段要及时与货主沟通,了解货主的需求,对竞争性一口价项目进行统计、分析,以便铁路运输企业对竞争性一口价项目进行正确的考评。④对于铁路运输企业考评中要求补收运费差额的项目,站段应当积极配合,及时追缴,防止货物运输利益的流失。⑤铁路基层站段是铁路运输的前沿阵地,也是发现问题、处理问题、解决问题的哨所。基层站段对于在货物运输中发现的问题,应及时与上级部门沟通,积极寻求解决方案。⑥在与货主沟通中,对铁路相关数据进行适度保密,防止货主恶意进行竞争性一口价项目申请。

3 结束语

铁路货运新清算办法的实施是为了建立公开、公平、公正的铁路货物运输清算秩序,真实准确反映经营结果;新办法的实施能促进企业积极拓展货物运输市场,提高效率效益;同时,新清算办法给予了铁路发送货物企业最大的利益空间,有利于铁路实施竞争性一口价,提高铁路货物运输竞争力。铁路运输企业作为铁路运输的主体,在实施竞争性一口价要均衡各方的利益,充分利用承运清算的优势,使铁路货物运输达到整体效益最大化,确保竞争性一口价实施的效果。