完成经济发展目标需要多高的基建投资增速?

2020-02-22杨业伟

杨业伟

随着疫情逐步得到控制,政策平衡开始调整,从之前以防控疫情为主向兼顾疫情防控与经济增长转变。2月11日,国务院常务会议明确湖北首要任务是全力抓好疫情防控,但其他地区省份要根据实际情形精准防控,感染人数较少的大多数地市要有序推动复工复产。2月12日,政治局会议也要求有序复产。考虑到全国非湖北地区新增确诊人数已经连续十三日下降,16日新增确诊仅为115人,绝大部分省市新增确诊不足5人,因而大部分地区疫情已经得到有效控制,符合复产条件。

在此情况下,政策再度强调完成各项经济目标。2月12日召开的政治局会议强调2020年是全面建成小康社会和“十三五”规划收官之年,要保持经济平稳运行和社会和谐稳定,努力实现党中央确定的各项目标任务。建成小康社会的核心任务之一就是实现经济总量较2010年翻一番。而按四经普调整之后过去几年经济增速数据计算,2020年经济增长需要达到5.6%以上才能够完成此目标。

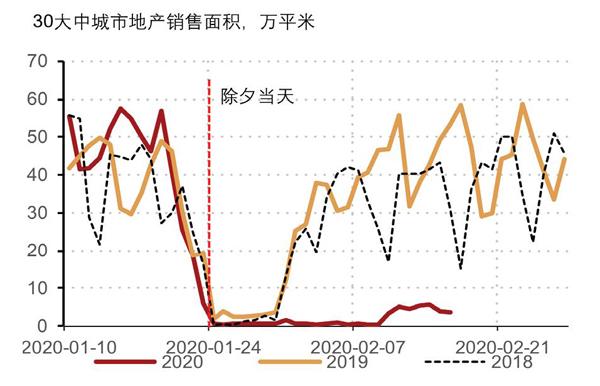

但事实上,疫情已经对经济产生显著冲击,这导致完成这一目标存在一定困难。受疫情冲击,一季度经济将出现明显放缓,高频数据已经显示出经济的放缓压力。一方面,疫情蔓延导致大家减少外出活动,相关的消费受到明显冲击,电影、旅游、住宿餐饮以及汽车销售等消费降幅明显。另一方面,疫情管控带来的复工延迟导致经济活动显著低于上年同期水平,六大发电集团耗煤量(图1)、30个大中城市商品房销售面积等均处于较低水平(图2)。笔者结合高频数据,根据高频数据与生产法对应关系来看,如果复工在本周(2月23日前)完成,一季度经济增速可能放缓至4.5%,如果复工在下周(3月1日前)完成,一季度经济增速可能放缓至3.7%。目前来看,本周完全复工依然存在难度,如果在本周与下周之间逐步完成复工,那么疫情冲击下一季度经济增速可能放缓至4.1%左右。这意味着如果要实现全年5.6%的增长目标,未来三个季度GDP平均增速需要达到6.1%,这意味着经济需要明显回升,甚至需要高出2019年四季度6.0%的经济增速。

图1:六大发电集团耗煤量

资料来源:Wind,西南证券整理

图2:30个大中城市商品房销售面积

资料来源:Wind,西南证券整理

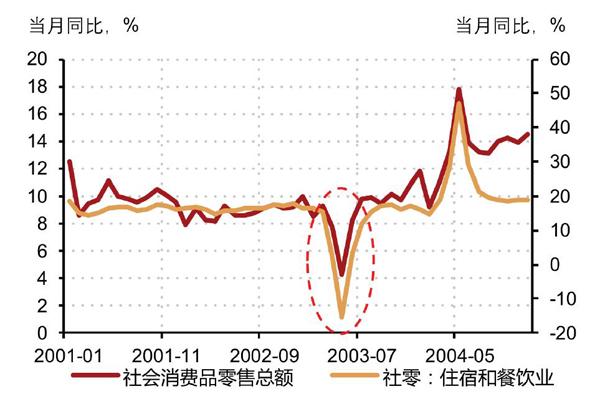

从支撑经济回升的结构来看,“三驾马车”中消费难以作为短期经济回升的主要动力。无论是从非典对经济冲击经验来看,还是从这次疫情冲击下高频数据情况来看,消费都是下降幅度最明显的。非典期间,社会消费品零售总额同比增速从2003年3月的9.3%下降至5月的4.3%,而后虽然有所回升,但速度较为缓慢(图3)。另外,从高频数据来看,这次疫情冲击之下,电影、旅游、住宿餐饮以及汽车销售等消费降幅明显。即使疫情状况有所缓解,这部分需求改善速度也较为缓慢。从2003年非典经验来看,住宿餐饮业直到当年8月份才恢复到3月份时15%以上的增速水平,而疫情早在5月中旬就已经明显改善。因此,目前本次疫情状况虽然开始改善,但住宿餐饮等行业恢复到正常状况依然需要到4月份左右甚至更晚,因而整体消费疲弱的状况短期难以改变。

图3:非典对住宿餐饮等消费冲击在1个季度以上

資料来源:Wind,西南证券整理

而出口并非政策所主导的变量,而且考虑到中国经济放缓以及疫情对全球经济冲击,外需面临放缓压力,未来出口回升可能性有限。因而,出口也难以扮演短期推升经济的动力。

因此,短期拉动经济回归正常增速轨道,依然需要依赖投资。从三大投资分项制造业、房地产和基建来看,制造业属于中间行业,其需求由终端需求房地产、基建和出口决定,而终端需求又决定着工业品价格变化,进而影响企业盈利,决定制造业投资走势。房地产也属于此次受疫情冲击较大行业。疫情蔓延至全国后,房地产销售跌至接近零水平,在春节之后迟迟没有恢复。这意味着房地产企业销售回款显著下降,这将加大房地产资金链紧张状况。而资金的缺乏将限制房地产投资能力,虽然未来房地产政策放松可能会改善房地产近期状况,但短期资金链的紧张可能限制疫情改善后房地产投资的回升。

因而,短期经济回升,基建可能是主要动力。2月12日政治局会议和2月11日国务院常务会议都要求加快推动建设一批重大项目,显示了政策力图通过基建投资来稳定经济增长的意愿。而基建一直作为政策工具存在,长期以来功能在于熨平经济波动,事实上,基建增速也与名义GDP存在显著的负相关关系(图4)。这意味着,判断基建增速的水平,首先需要确定政策经济增长目标,然后给定其他需求情况,来推导实现目标经济增速需要多高的基建增速水平。

图4:基建是稳定经济的政策工具

资料来源:Wind,西南证券整理

通过估算,我们可以得到基建增速提升1个百分点,能拉动名义GDP增速约0.11个百分点。2019年老口径基建规模为18.2万亿元,考虑到固定资产投资数据存在虚报,而固定资本形成数据相对准确,因而笔者用固定资产投资和GDP中固定资本形成比例进行折算,以和GDP更为可比。2019年支出法GDP尚未公布,笔者用2018年比例折算,2018年固定资本形成总额38.1万亿元,而当年固定资产投资为63.6万亿元,固定资本形成占固定资产投资比例为59.9%。以此比例估算,2019年基建投资固定资本形成为10.9万亿元,占当年GDP的比例为11.0%,也就是说,基建投资增速提升1个百分点,将带动名义GDP增速提升0.11个百分点。

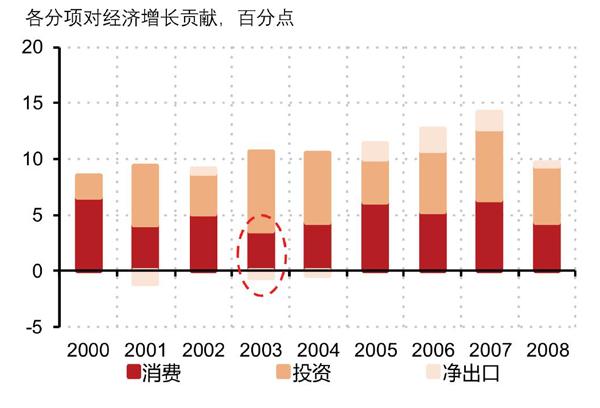

全面建成小康社会,意味着2020年经济增速需要在5.6%以上,也就意味着2020年经济增速相较于2019年6.1%的水平降幅不能超过0.5个百分点。而从非典经验来看,2003年,消费对经济增长的拉动较2002年就下降了1.5个百分点,如果2020年消费贡献降幅与2003年相同,而出口对经济贡献不变的话。那么投资对经济拉动就需要较2019年提升1.0个百分点。考虑到制造业是中间行业,房地产资金链紧张,在高基数的基础上再度上升存在难度,因而投资增长主要依赖基建。在价格指数保持平稳的情况下,基建增速提升1个百分点拉动经济增速0.11个百分点,那么拉动1个百分点就需要基建增速提升9.1个百分点。而2019年基建投资增速为3.3%,这也就意味着2020年基建投资增速需要达到12.4%以上,很有可能達到15%左右。

那么政策有此意愿,2020年基建投资是否有可能达到此水平呢。从资金来源看,增量资金是有可能支撑基建投资达到此水平的。地方政府专项债是主要资金来源之一。笔者预计2020年地方政府新增专项债可能增加值3.5万亿元左右,较2019年2.15万亿元的规模增量在1.35万亿元左右,推升整体基建增速约8个百分点左右。而且考虑到2019年下半年陆续出台政策降低了基建项目资本金比例以及允许地方债资金做资本金,地方债对基建投资的撬动作用将会提升。同时,资管新规过渡期存在延长1年时间左右的可能,2020年非标压力也将减轻,这同样将改善基建投资资金来源。另外,贷款投向中低风险的基建依然是重要方向。因而,2020年基建投资资金来源能够支撑基建投资增速提升10个百分点左右,达到15%附近。

2020年基建投资资金来源能够支撑基建投资增速提升10个百分点左右,达到15%附近。

从地方专项债发行的投向可以看到基建投资行业分布情况。基建发力点依然可能在园区建设、生态环保、公路、轨交等行业。从2020年1月所发地方专项债投向来看,市政园区基建和城乡基建依然是主体,占比高达44.6%,而生态环保、公路、铁路轨交等占比分别为7.7%、7.7%和5.5%,合计占到1月份地方专项债发行的2/3(图6)。笔者预计未来基建投资发力,这些行业依然是主要方面。除此之外,通信等新基础设施也可能成为基建投资发力的选择方向。

图5:消费对经济拉动在2003年显著下降

资料来源:Wind,西南证券整理

图6:2020年1月地方政府专项债投向分布

资料来源:Wind,西南证券整理

总的来说,保证全年经济增长目标完成,基建投资是不可或缺的发力工具。而在给定当前疫情对经济冲击的情况下,基建投资需要较为明显的增长,才能够将全年经济拉到5.6%以上的增速,对应基建投资增速需要在12.4%以上,可能接近15%左右。同时,专项债扩容、非标压力减缓等将为基建投资回升提供资金支持。因而,2020年基建投资也有能力上升至15%左右。这是完成经济增长目标的需要,也是客观上可以实现的。