[ 2019 年12 月车市] 中国

2020-02-19姚兰

本刊记者/姚兰

据中国汽车工业协会发布的统计数据显示,2019 年12 月,汽车销量同比降幅继续收窄;乘用车降幅仍超过行业总体;商用车同比增幅3.9%;新能源汽车遭遇“六连降”;出口量破纪录。1-12 月,汽车累计销量同比降幅继续缩小;商用车表现好于乘用车;新能源汽车首次负增长;出口总量再超百万辆。

产销总体概述:12 月销量为2019 年最高,乘用车表现低于行业总体,全年惊现近30 年来最大降幅

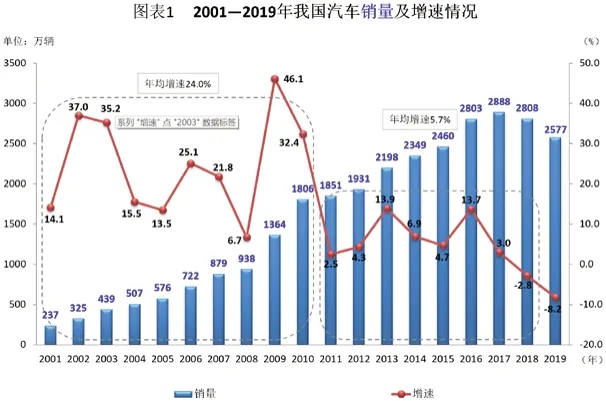

从历年的汽车销量及增长率来看,国内车市大致经历了两个发展阶段,即2010 年之前“低基数、高增长”的第一阶段(年均增速约24.0%),以及2011-2018 年间以“高基数、中增长”为特征的第二阶段(年均增速约5.7%)。而2018 年之后则将进入第三阶段——低速增长期。尽管其中距离3,000 万辆最近的2017 年销量成为过去历年的峰值,但此后两年中国车市“急刹车”,其间的2018 年中国汽车市场出现了自1990 年以来的首次负增长。随后2019 年,我国汽车行业在转型升级过程中,受中美经贸持续摩擦、环保标准切换、新能源补贴退坡等多重因素影响,市场承压进一步加剧,由此出现了继2018 年首降之后的第二个负增长之年,且跌幅扩大5.4 个百分点,并创近30 年来的最大降幅。尽管如此,2019 年我国汽车产销量仍继续蝉联全球第一。(见图表1)

数据来源:中国汽车工业协会

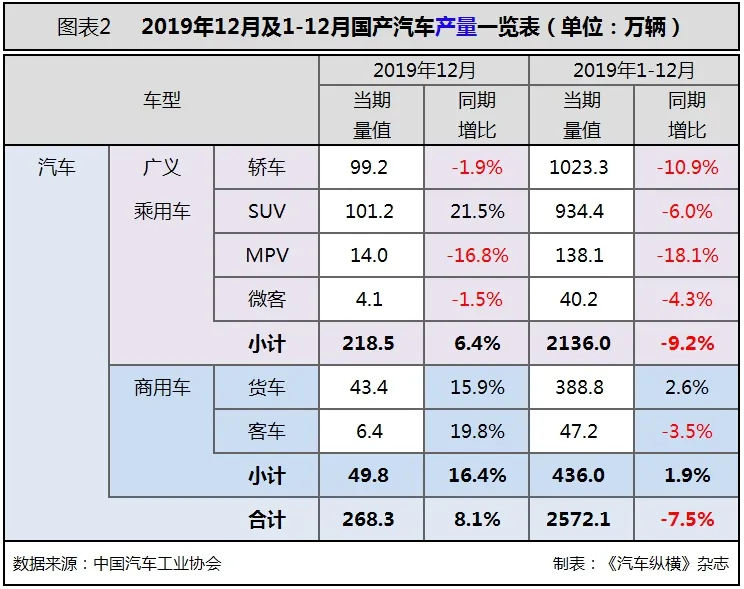

据中汽协统计数据显示,2019 年12 月,与2018 年同期相比,产量继续增长,销量略有下降,降幅较11 月收窄3.5 个百分点。2019 年全年,我国汽车产销同比分别下滑7.5%和8.2%,降幅比1-11 月继续呈小幅收窄态势,较2018 年分别扩大3.3 和5.4 个百分点,其中商用车表现明显好于乘用车。而作为汽车销量占比中的大头,乘用车在2019 年产销均出现降幅高于汽车行业总体水平的特征。(见图表2、3)

?

随着2018 年成为数十年以来首现销量负增长的年份,从单月销量情况可见,2019 年更是成为销量下降的完整年,全年各月均出现同比负增长。不过自8 月份以来,销量环比已连续五个月增长,同时因2018 年基数较低,下半年销量同比较上半年有所回暖,降幅总体呈现逐月收窄的态势,且9-12 月的表现均好于2018 年同期水平。其中,12 月销量位列2019 年全年第一,基本持平2018 年同期水平,其同比降幅也创下当年最低值,并且12 月也成为继2018 年7 月出现同比连续负增长的第18 个月份。(见图表4)

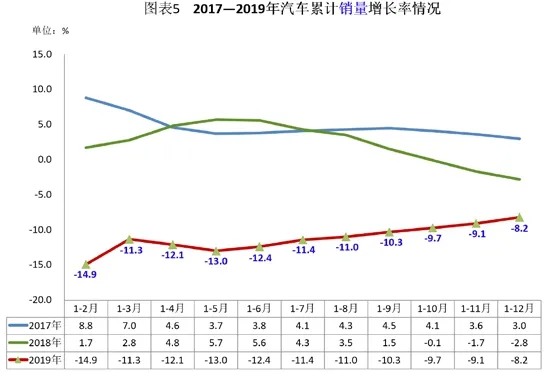

从累计销量情况来看,2019 年降幅总体呈逐月递减态势,但依然运行在近三年来的低位水平,其中1-12 月的降幅为年内最小。全年来看,虽然累计增长率在下半年持续收窄,但总体压力依然较大。(见图表5)

乘用车市场:12 月销量创2019 年新高,同比降幅继续收窄至年内最低,细分市场全线负增长

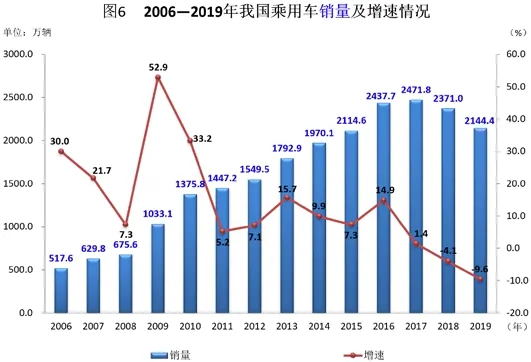

近年来乘用车市场运行轨迹与整体车市情况趋同。而我国乘用车自2018 年首次打破近年来持续增长的局面后,2019 年同比再度出现下滑,并且降幅创下历年新低。可见,占据我国车市主导地位的乘用车市场低迷是汽车总体市场下滑的重要原因,而消费需求不足则直接拉低了2019 年乘用车销量。此外,宏观经济增速放缓、国际贸易摩擦等社会经济影响因素,以及产业处于转型升级期、刺激政策未有效落地、国六标准实施等行业自身影响因素,都加剧了市场的下滑速度。(见图表6)

从单月销量可见,2019 年下半年销量增速表现明显好于上半年,且同比降幅逐月趋缓并向“零线”靠拢;当年除6、7 月乘用车同比表现好于行业总体外,其余10 个月则反其道行之。其中,9-12 月同比均好于2018 年同期水平,而12 月降幅更是刷新了年内最低纪录。虽然乘用车销量继2018 年7 月起已连续18 个月出现同比负增长,但2019 年12 月则以221.3 万辆的销量冲至年内首位。(见图表7)

从细分车型来看,2019 年1-12 月,乘用车产销同比分别下降9.2%和9.6%,并分别超过行业1.7 和1.4 个百分点。其占汽车产销比重分别达83.0%和83.2%,较2018 年分别减少3.4 和1.2 个百分点。与2018 年同期相比,四大类乘用车销量均呈现下滑,其中SUV 是降幅最小的车型,这也从侧面说明,SUV 受欢迎度仍高于其他三大类乘用车;此外,其他三大类细分车型均呈现两位数的跌幅,而MPV市场继续萎缩,降幅依旧最为明显。(见图表8)

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

商用车市场:12 月产销齐增,货车表现好于客车,全年仅重型货车增长

因商用车受宏观环境、基建投资等因素的制约更明显些,往往负面影响体现在终端销售上的时间有所滞后。虽然近些年商用车市场的复苏显而易见,但因其市场容量小,基数较低,拉动整体行业增长的作用有限,市场表现起起伏伏。在经历了2016-2018 年销量连续三年增长后,虽然2019 年又一次步入年度负增长阵营,但在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车表现明显好于乘用车,全年销量仅下降1.1%。(见图表9)

据中汽协统计数据显示,2019 年12 月,商用车产销分别完成49.8 万辆和44.5万辆,环比增长15.6%和11.3%,同比增长16.4%和3.9%。在商用车主要品种中,与2018 年同期相比,客车产量呈快速增长,销量略有下降,货车产销继续保持增长。1-12 月,商用车产销分别完成436.0 万辆和432.4 万辆,产量同比增长1.9%,销量下降1.1%。在商用车主要品种中,与2018 年同期相比,客车产销呈小幅下降,货车产量略增,销量微降。其中,重型货车产销分别完成119.3 万辆和117.4 万辆,同比分别增长7.3%和2.3%。

从细分车型来看,2019 年12 月,在货车主要品种中,与2018 年同期相比,重型和微型货车产销均呈快速增长,轻型货车产量有所增长,销量小幅下降,中型客车产销均呈下降。在客车主要品种中,与2018年同期相比,大型客车产销呈较快增长,中型和轻型客车产量均呈增长,销量有所下降。2019 年1-12 月,在货车主要品种中,与2018 年同期相比,重型货车产销均呈增长,轻型和微型货车产量略增,销量微降,中型货车产销呈明显下降。在客车主要品种中,三大类车型产销同比均呈下降,中型客车降幅居前。(见图表10)

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

?

从单月销量情况可见,在稳预期、稳投资等宏观背景下,随着“大吨小标”治理的影响逐渐消退、报废更新加速以及基建投资加快等因素的拉动,2019 年商用车销量环比连续五个月增长。其中,12 月份以44.5 万辆的成绩位列年内销量第二,同比增速较前两个月有所回落。(见图表11)

数据来源:中国汽车工业协会

2019 年1-12 月,在货车主要品种中,与2018 年同期相比,重型货车销量呈增长,中型、轻型和微型货车销量均有不同程度的下降,其中中型货车跌幅最为严重。在客车主要品种中,三大类细分车型销量同比均呈下降,中型客车降幅相对明显。(见图表12)

数据来源:中国汽车工业协会

新能源汽车:12 月销量现“翘尾”效应,同比遭遇“六连跌”,新能源商用车创年内销量新高,年销量首现负增长

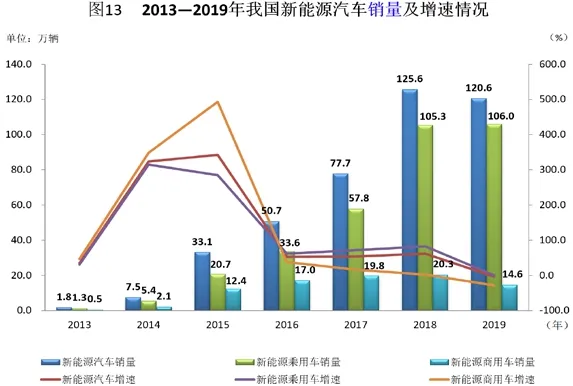

自2009 年“十城千辆”工程开始,中国正式打响了新能源汽车的大力推广之路,从最初年销量不足万辆到如今过百万辆,经历了急速奔跑的10 年,销量年均增速约133.7%。并且从2014 年开始进入高速增长期,而2019 年受补贴退坡等多重因素的影响,被视为车市亮点的新能源汽车却打破了这种连续数年高速增长的局面,下半年销量几乎呈“断崖式”下滑态势,致使全年销量仅为120.6万辆,同比降幅4.0%,距离年初160 万辆的全年预期目标相差较远,完成率不足八成,这也是大力推广新能源汽车以来,年销量首次出现负增长。此外,2016-2019 年新能源乘用车增速表现却好于新能源商用车,并且多高于市场整体增长速度。(见图表13)

数据来源:中国汽车工业协会

据中汽协统计数据显示,2019 年12 月新能源汽车产销环比呈较快增长,同比降幅依然明显。1-12 月,新能源汽车产销同比分别下降2.3%和4.0%。从动力特征来看,2019 年12 月纯电动汽车和插电式混合动力汽车产销环比均呈快速增长,同比依然下降。1-12 月,纯电动汽车产量同比增长3.4%,销售同比下降1.2%;插电式混合动力汽车产销同比分别下降22.5%和14.5%;燃料电池汽车产销同比分别增长85.5%和79.2%。无论单月还是全年,纯电动汽车销量占新能源汽车总体销量的比例均超过八成。从车型特征来看,12 月新能源乘用车产销同比分别下降32.6%和24.5%;新能源商用车产销同比分别下降22.1%和35.3%,但其销量却为年内最高。1-12 月,新能源乘用车产销同比均小幅增长;新能源商用车产销同比分别下降25.1%和28.3%。(见图表14、15)

?

?

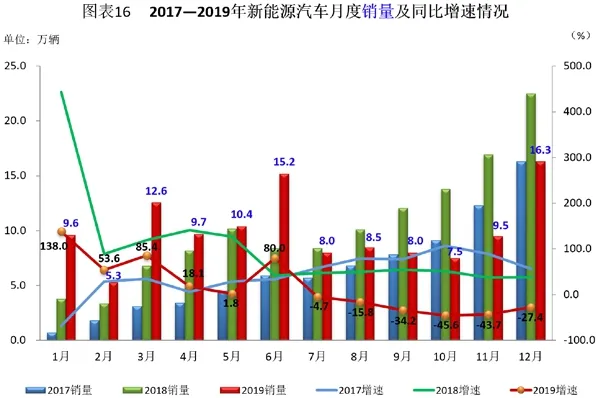

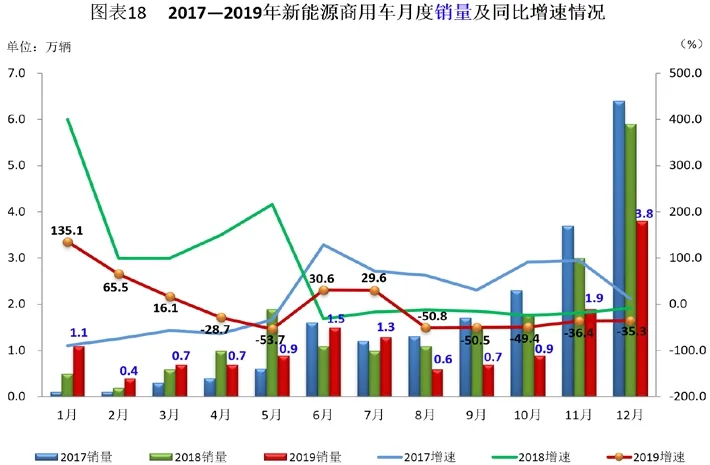

从单月销量可见,近三年下半年新能源汽车走势截然不同。因2019 年6 月底补贴退坡带来的销售成本大幅上涨,购车消费需求不旺,以及国五、国六排放标准切换政策的驱动,使得部分潜在消费者提前购车或转向购买“国五”促销车型,从而消费力提前透支,造成我国新能源汽车销量自7 月开始“断崖式”下滑。其中12 月以16.3 万辆的成绩获得年内销量第一,同时又以环比71.4%的增幅实现了年底“翘尾”行情;尽管如此,当月终究还是难逃2018 年同期销量高基数带来的影响,同比以鲜少的“六连跌”局面完成了年度收尾,而这“六连跌”也成为了近三年来同期的最低水平。(见图表16)

数据来源:中国汽车工业协会

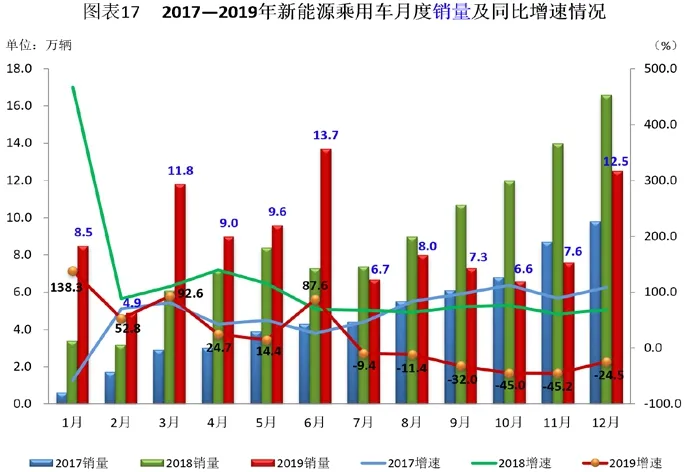

从新能源乘用车单月销量可见,其与新能源汽车行业总体趋势几乎雷同。2019 年随着6 月销量峰值出现后,7 月开始则一反常态,销量一路急转直下,虽然12 月又重返10.0 万辆以上的规模,环比大涨64.0%,但终究未能改变同比“六连跌”的命运。(见图表17)

从新能源商用车单月销量可见,尽管其基数偏低,但月度波动情况仍非常明显。自补贴退坡以来,2019 年新能源商用车销量同比已连续五个月出现负增长,并位居近三年同期低位水平,不过降幅呈逐月递减态势。虽然12 月同比降幅仍处于两位数区间,但销量较前几个月多呈倍数级增长,并也同样实现了年底“翘尾”,且环比暴增101.2%。(见图表18)

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

汽车出口:12 月出口量破纪录,同比增速创年内新高,全年总量仍超百万

在经历2008 年底金融危机之后,2009-2012 年我国汽车出口量保持增长态势,其中2012 年则突破百万辆峰值。到2013 年,受世界经济低迷的影响,汽车出口量则又跌至百万之下。所幸,在经历了四年连续萎缩后,终于在2017 年止跌回升,并开始以双位数的增幅重回正向增长行列,虽然距2012 年的历史最好成绩尚存不小差距,但总量已超越前两年。到2018 年汽车出口量再度重返百万辆以上的规模,但紧接着2019年受中美贸易摩擦以及作为中国品牌重要出口地的伊朗市场下滑、政策变化冲击等因素影响,我国汽车出口量小幅回落,且占汽车总产量不足4.0%。尽管如此,年出口量仍超过百万辆。(见图表19)

据中汽协统计数据显示,2019 年12 月,汽车出口同比增长32.9%。分车型看,当月乘用车、商用车同比分别增长39.3%和17.7%。2019全年,汽车出口同比下降1.6%,降幅较1-11月继续缩小2.9个百分点。其中,乘用车同比下降4.3%,商用车同比增长5.7%。(见图表20)

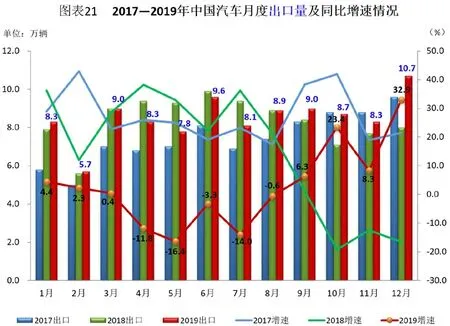

从单月出口情况可见,2019 年在经历4-8 月的负增长后,从9 月起我国汽车出口量及其同比增速连续四个月高于2018 年同期水平。尤其是12 月32.9%的增幅达到全年最高峰值,出口量也刷新了近三年来的最高记录。(见图表21)

数据来源:中国汽车工业协会

?

数据来源:中国汽车工业协会

结语:前路荆棘!2020 年或降2%

经历过大幅下滑的2019 年后,站在新的时间节点上,随着科技变革加速、国家政策层面推进与引导,促进汽车产业复苏,在2020 年显得尤为重要。中汽协预计,2020 年宏观经济将稳中有升,但受底层消费者就业及收入受损,以及中美经贸摩擦持续发酵、环保标准切换、新能源补贴退坡等多重不利因素的叠加影响,车市将在“十四五”期间持续受到拖累。由此,中汽协预测2020 年全年汽车销量为2,531 万辆,同比小幅下滑2%,降幅将明显收窄。