影子银行体系对货币政策有效性的影响

2020-02-14黄雨昕

黄雨昕

【摘要】2008年金融危机爆发,影子银行是此次危机的重要推手,影子银行对货币政策的冲击效应,影响央行信贷调控的基础,使货币供应量统计失灵,给金融稳定性和货币政策带来诸多挑战。本文系统性梳理了以往学者的研究文献,从货币政策工具、货币政策操作目标和中介目标、时滞和传导机制几方面来研究影子银行系统对货币政策有效性的影响,并在此基础上采用计量模型,进行ADF检验和Granger因果模型检验,得出结论:影子银行系统通过货币供应量间接影响货币政策目标的有效性。

【关键词】影子银行,货币供应量,货币政策有效性

一、引言

从我国近年来金融银行市场的发展状况看,金融危机后我国银行经济得到复苏,原先的银行体系已经不能满足现有市场融资需求,影子银行体系开始出现。自2008年以来,影子银行体系的业务反超传统银行贷款,影子银行进入发展的黄金时期。

我国在各个阶段的货币政策都会根据我国的金融市场发展的实际情况而做出一些相应的调整,以求能够使我国的货币政策满足金融市场的新需求。因而货币政策调整效果也受影子银行体系规模发展的影响。故本文通过分析影子银行体系与货币政策有效性之间的关系以及影响它们关系出现变化的因素,并有的放矢地对影子银行系统现阶段存在的货币期限混乱、流动性较弱等缺点进行改善,具有非常重要的现实意义。

本文从货币政策工具、货币政策操作目标和中介目标、时滞和传导机制几方面来研究影子银行系统对货币政策有效性的影响,并在此基础上采用计量模型,进行ADF检验和Granger因果模型检验影子银行体系影响货币政策目标的有效性的机制。相关研究有利于充分发挥影子银行系统对我国金融系统的促进作用,提高货币政策的有效性。

二、我国影子银行系统及其信用創造机制

(一)我国影子银行系统的构成

我国的金融市场发展较为缓慢,缺乏金融监管和金融创新,尚未形成完整的影子银行体系。目前我国影子银行包括:证券投资基金、企业年金、住房公积金、小额贷款公司、商业银行表外理财、典当行、担保公司等。主要的影子银行产品有委托贷款、理财产品、信托产品、私募股权基金、证券投资基金、券商集合理财产品等等。并且,我国影子银行不只包括非银行金融机构,还包括高风险的民间融资。

1.银行理财产品

我国的商业银行专注于市场的需求以及人们的理财需求制定多样化的理财产品,充分把人们闲散的资金利用起来,发挥这些资金对国家建设方面的作用,实现了资源的优化配置。在用户进行投资理财的时候,商业银行不能够保证绝对地避免投资过程中可能产生的一系列风险,只能够先帮消费者把资金合理分配到各个理财产品中。银行的理财产品可以分为保本与非保本理财产品。保本理财产品由商业银行承担风险,主要是购买风险较低的债券或者央行票据等。而非保本理财产品则将风险转嫁到理财产品的购买者身上,通常投资证券化、期限较长的资产项目。

2.委托贷款业务

委托贷款是指人们选择相应的银行委托人员代替自己进行贷款业务的办理,是由本授权给代理委托人的一种业务,银行有责任按照委托人的要求发放一定的贷款资金,而委托人无特殊制约,政府,企业或个人均可。且作为第三方的银行也只是在履行资金规划管理的职能,不承担金融活动中的风险。

3.信托公司业务

信托公司是一种非银行金融机构,它是一种根据委托人对信贷公司的信任而选择让该公司来增强资金管理的安全性,并且它可以让投资者自己选择要固定数额的收益或者浮动的收益。其在一定程度上加强了地区之间的经济合作,提高资金运用的效率。

(二)我国影子银行系统的发展现状

见表2。

由表2统计数据可知:我国人民币贷款总额在社会总融资规模中所占比重较大。在委托贷款方面,2005年开始我国委托贷款总量一直不断増长,从2010年开始,增速进一步加快,2014年委托贷款的数量约2万亿。从2006年起,委托贷款占社会融资规模的比例持续下滑,之后的几年里则出现了反弹。

在信托贷款方面,我国信托贷款规模从2006年一开始统计时的825亿增加到2013年的18404亿,资产规模扩大了约22.3倍,由于受到金融危机的影响,我国经济发展进行了结构转型,严重制约我国经济发展,在2014年信托贷款的规模发生大幅度的下降。

在未贴现银行承兑汇票方面,2006年前未贴现银行承兑汇票的规模很小,2009年之后其规模呈迅猛上升态势,虽然后来未贴现银行承兑汇票的规模增长速度有所下降,但未贴现银行承兑汇票在影子银行体系中仍占有很大比重。

不可否认,这种新兴的资金融通模式保持着较高的增长势头,先后经历了初步发展,蓬勃发展和稳健发展的阶段。近些年来,随着深化改革和网络的发展,金融市场中出现了更多的民间资本,比如P2P网贷平台,余额宝等金融产品。它们在规避严厉的监管的同时,为无法满足传统商业银行信贷条件的各种企业提供资金融通,满足了市场需求。现阶段我国社会整体融资项目中,影子银行占据重要位置,对推进实体经济发展具有突出作用。

(三)影子银行系统的信用创造机制

与美国等发达国家的影子银行体系不同,我国金融市场还不成熟,利率也未

完全市场化,影子银行体系的信用创造机制仍依附并借助于传统商业银行体系。

本文将以信托贷款为例具体分析我国影子银行体系的信用创造机制。商业银行通过其理财业务从理财投资者手中吸收资金,再通过信托渠道将资金交付信托公司,信托公司又将这资金用了购买存量信贷资产或者发行贷款的方式转移给借款人。由于商业银行的理财业务无需缴纳法定存款准备金,从而摆脱信贷规模的制约,使得商行信用规模扩大。

三、影子银行系统影响货币政策有效性的作用机理

(一)对货币政策工具的影响

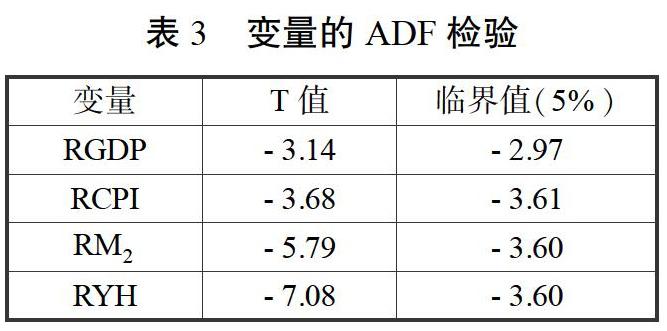

(三)实证结论

根据ADF检验和格兰杰因果检验的结果分析得出:国内生产总值,通货膨胀率,货币供应量与影子银行系统之间存在紧密的联系。影子银行系统的存在会通过影响信贷规模、扩大货币供应量,导致物价剧烈变动,产生与货币政策的制定目标和预期结果完全相反的效果。

五、对策与建议

(一)完善货币政策工具

影子银行的产生和发展提供了不同与传统商行的融资渠道,降低了对再贴现的依赖,改变了传统的定价模式,采用更加灵活的交易方式从而削弱了货币政策的调控效果。所以货币当局应在现有的金融体系工具基础之上,调整存款准备金的计提范围,提高公开市场业务的作用力度,实现金融资源的有效配置,促使影子银行规范操作。

(二)改进货币政策中介目标

随着当局货币政策的推行,影子银行体系暴露出传统模式中的货币供应量计算无法适应发展需求。这就要求政府必须重视对其统计口径的持续完善,将包括私募股权资金等重要指标划归入其统计范畴,从而实现货币政策的有效调控。

(三)优化货币政策传导机制

我国货币当局进行货币政策调控的主要渠道是通过信贷传导机制,而其又是通过商行来实现的,影子银行体系的出现使得商业银行的地位受到威胁,一定程度上影响了信贷渠道的传导。因此,我们要优化商业银行产品和业务,改善银行内部营运机制,以商业银行为主体地位。此外,加快推进我国利率市场化进程,放宽对利率的管制,实现金融资产自主定价,让利率很好地反映资金的供求关系,优化货币传导渠道,从而逐步提高我国货币政策的有效性。

(四)鼓励影子银行的健康发展

影子银行体系是一把双刃剑,积极的方面在于其推动国民经济的发展,一定程度上缓解了民间企业融资难的问题,为中小型企业提供新型的融资方式的帮助;消极的一面,影子银行体系的发展造成货币供应量的反常波动,干扰了传统货币政策传导渠道,影响货币政策的实施效果。因此,我们要用辩证的态度看到影子银行体系,既要有效控制监测影子银行的发展状况和运行趋势,加强有关信息的披露;也要适当地鼓励,引导影子银行体系的发展,解决中小型企业的融资困难等问题。

参考文献:

[1]袁增霆.中外影子银行体系的本质与监管[J].中国金融,2011(1):81-83.

[2]周丽萍.影子银行体系的信用创造:机制,效应和应對思路[J].金融评论,2011(4):36-54.

[3]李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011(12).

[4]易宪容.“影子银行体系”信贷危机的金融分析[J].江海学刊,2009(3):70-77.

[5]王增武.影子银行体系对我国货币供应量的影响—以银行理财产品市场为例[J].中国金融,2010(23):29-31.

[6]李小瑜.影子银行对我国货币政策传导机制的影响分析[J].商业经济,2014,(1):117-120.

[7]刘金全,隋建利,李楠.基于非线性模型对我国货币政策非对称作用效应的实证检验[J].中国管理科学,2009.03:47-54