春节期间全球期货市场回顾及节后展望

2020-02-10杨晓艳

杨晓艳

【宏观金融】

受新型冠状病毒肺炎疫情影响,春节假期延长,防控疫情需要,减少人员流动与集会活动,采取居家隔离措施,大幅降低了消费需求。企业延迟复工,制造业、房地产、基建投资短期基本处于停滞状态。假期间,疫情冲击市场情绪,美国、欧洲、日本、香港等国家和地区的股市均出现大幅下跌。节后疫情发展依然是影响市场走势的重要因素。

目前疫情仍在持续,感染人数处于上升阶段,市场普遍认为疫情的高峰期会出现在2 月中旬,结束于二季度。疫情对于经济生产生活多方面会产生负2. 疫情蔓延,受武汉封城,铁路部分站点停运的影响,导致春运客流量降幅接近2/3。为阻断疫情,全国公共交通运量大幅下降,封路等措施也直接导致小汽车的汽运量大幅下降。面影响,一季度经济基本面可能会受到压制,股指、商品市场短期内会有一定压力。如果疫情在一季度得到控制,疫情结束后,各部门经济活动转为正常,市场大概率仍遵循原来的主线运行。

2 月,英国正式退出欧盟,未来市场更多的会关注英国与欧盟最终贸易关系和协定的细节。整体不对自贸协议保持乐观前景,利空未来的欧元英镑走势。

【能源化工】

1 月中旬,美伊冲突冷处理之后,布伦特原油价格逐步企稳,回到65 美元/ 桶。但是1 月下旬中国新型冠状病毒疫情发酵之后,外盘原油价格全线下跌,布伦特原油跌破60美元阻力位。

疫情的扩散,会全方面的影响中国原油的需求,具体表现在以下几个方面:

1. 航油需求冲击。世界卫生组织宣布,新型冠状病毒疫情构成国际关注的突发公共卫生事件,全球多家航空公司宣布暂停中国航班。航班取消影响航油需求。

2. 疫情蔓延,受武汉封城,铁路部分站点停运的影响,导致春运客流量降幅接近2/3。为阻断疫情,全国公共交通运量大幅下降,封路等措施也直接导致小汽车的汽运量大幅下降。

3. 各省市纷纷延后开工时间,工地开工顺延,将导致柴油需求同步出现下行。

虽然OPEC 称将延长减产协议至年底,以便支撑油价,俄罗斯提议将OPEC+ 年度会议提前至2 月份举行,但是这未必能够阻止油价下行,最终还是要看疫情发展情况。

原油下跌总体看对于化工板块整体影响偏利空,更何况化工品自身就处于产能弱周期中。

【有色】

中国有色金属消费占全球约50%,受疫情影响市场担忧中国经济放缓,假期外盘有色金属大幅下跌。疫情对国内有色金属影响主要体现在以下几个方面:

1. 消费推迟。为了防止疫情扩散,各省市纷纷延后开工时间,主要影响是下游的复工速度。电力、房地产、基建等需要大量农民工的行业是有色的主要消费力量,疫情影响人员到岗和项目的复工情况,会影响到有色的需求。

2. 因为WHO 宣布冠状病毒为国际关注的突发公共卫生事件,可能会导致世界其他国家对中国执行旅行和贸易限令,出现限制人员流动、加强货物检疫甚至暫停部分商品进出口的情况,将对有色金属相关的外贸市场业务带来较大损伤。预计疫情在得到有效控制前会呈现偏弱格局。

【贵金属】

因为新冠肺炎疫情爆发,导致中国和全球经济的不确定性令全球股市明显回落。受避险因素影响,提升了黄金的配置需求,由此推升黄金价格。

【农产品】

在新冠肺炎疫情影响下,农产品板块整体供需过剩程度加大,价格偏弱。分品种来看:

油脂油料:产地的基本面情况变化不大。单纯从产地的角度来看,利多的主要逻辑依然存在。但是国内由于新冠肺炎的影响,市场预期餐饮需求会大幅下降,利空油脂需求。春节期间美豆和BMD 棕榈油价格的大幅跳水也反应出市场的担忧。供应方面,短期油厂的开机率处于低位,通常油厂会在元宵节后才陆续开机,因为疫情影响可能导致开机延迟,国内油脂的供应可能出现缩减。未来疫情得到控制后,油脂自身基本面会出现企稳,不宜过分看空。节前下游备货不足,当前豆粕处于低库存状态,油厂挺价意愿强,此外中美达成第一阶段贸易协议,进口大豆供应担忧解除。随着疫情好转和生猪存栏恢复,豆粕价格下跌空间有限。

棉花:从棉花供给端来看,当前国内棉花产量基本定型,处于季节性供给旺季;另外截至1 月底,国内盘面棉花仓单接近170万吨,远高于历史最高水平。需求端上,肺炎疫情对需求形成一定的影响,可能导致假期后的小旺季推迟,需求下滑。WHO 宣布冠状病毒为国际关注的突发公共卫生事件,令下游服装及纺织出口预期悲观,这都将传导到棉花市场,国内棉花市场受疫情影响可能会阶段性下挫。

白糖:春节期间,国际市场较为平淡。国内供应方面,目前仍然处于生产旺季;需求上,节后2-4 月份国内是需求淡季,消费开始转弱。且由于疫情防控需求,居民居家隔离,白糖的消费有所利空。综合来看,基于远期的供需缺口的预期下,逢低做多仍然是主策略,但是在季节性供给旺季和消费淡季期间,短期偏弱运行。

【橡胶】

春节期间,日胶出现大幅下跌,节后沪胶可能向下跳空。春节前沪胶就开启的下跌模式,主要原因在于橡胶之前价格主要受到供给方面影响,东南亚病害得到控制之后,缺乏新的利多,橡胶价格上涨之后提升了割胶的利润,供给预期增加,利空价格。加上肺炎疫情影响,各地延后开工时间,影响轮胎企业的开工和补库需求。并且各地交通管制,公路运输需求下降,不利于轮胎的更换需求。预计橡胶受到疫情的影响较大,价格面临压力。

【铁矿】

春节期间,外盘铁矿石跌幅较大,累计跌幅达到10.88%。主要是受新冠肺炎疫情影响,市场情绪悲观。供应方面,目前国内铁矿供应主要是依赖进口,国内的疫情并不会对海外供应形成明显冲击。因此,铁矿供应端不会有太大的缺口。

需求端方面:一方面,节前钢厂补库超出预期,制约了节后进一步采购的需求,节后钢厂将以消耗厂库为主。支撑本轮铁矿价格不断攀升的最主要逻辑已经走完。

另一方面,为了防止疫情扩散,各省市纷纷延后开工时间。建筑和制造业都会受到冲击,钢材需求在短期内受到压制,也会压制原料端价格。

库存方面,节前最后一周成材的累库速度明显加快,库存总量上看明显高于去年同期。节后钢厂短期将以消耗厂库为主。节后库存压力压制成材价格,对原料端价格形成负反馈。运输方面,由于运输受限,钢厂被动减产后铁矿港口库存2、3 月份将大幅累库。

这次新冠肺炎疫情无论是从实际供需还是情绪都将严重冲击铁矿石市场。铁矿价格节后明显承压,将成为黑色板块中最弱的品种。

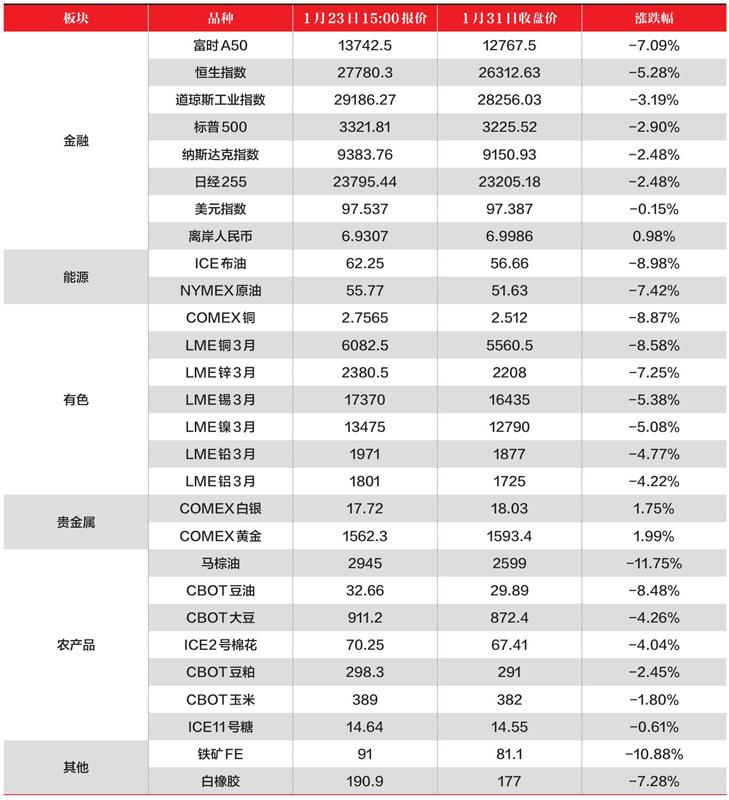

2020年春节假期外盘涨跌统计