公司经营成果和发展方向数据分析

2020-02-01

(中水淮河规划设计研究有限公司 合肥 230601)

财务数据是企业经营成果的直接反映,通过对公司2010—2019年的财务报表的各项基础数据和2013—2020年人力资源数据收集整理,运用《中央企业综合绩效评价管理办法》中的指标及计算方法,从经营成果和国有资本保值增值率、经营增长、盈利能力、债务风险等方面对公司进行数据分析,同时从年龄结构、学历结构和专业技术职务分布等方面对公司人力资源结构进行分析,以图表形式展现公司近10年来在保障国有资本保值增值和巩固、扩大经营成果上所取得的成就,以及人力资源结构的变化情况,对标《企业绩效评价标准值2020》,分析公司发展成就和未来发展方向。

1 经营成果和国有资本保值增值率分析

1.1 经营成果分析

选取了2010—2019年利润表中的营业总收入净额、归属于母公司所有者的净利润和应上缴税费总额3 项财务指标,对公司的经营成果进行衡量和分析。

从图1看,2010—2019年,公司的营业总收入净额呈逐年递增的发展态势;归属于母公司所有者的净利润2016年前呈逐年递增的发展态势,2017年及以后有所下降;应上缴税费总额持续且平稳增长,且波动不大。

从图1可以看出,营收2014年以后增长明显,公司发展速度逐步加快,利润率也逐步增长,2017年以后受公司发展结构调整,利润有所下降,但利润率仍然高于一般勘察设计单位,从数据上看,从2014年起,公司进入了快速发展的时期。2014年公司从蚌埠整体搬迁至合肥后,对吸引高层次人才、提高经营便利度和开拓市场方面均有较大的促进作用,并显著提高了公司收入规模。2017年以后,公司不断加强内部管理,积极调整发展方向,进一步扩大了营收,但随着发展结构的调整,成本费用有所增加。

1.2 国有资本保值增值率分析

图1 经营成果分析图

从图2看,2010—2012年,该指标的变化不大,均保持在1.1~1.15 之间;2013—2015年,该指标增长趋势明显,且于2015年达到峰值;从2016年开始,该指标呈逐年递减的趋势,并于2018年降至最低值1.12;2019年与上年相比,该指标变化不大。

通过数据可以看出,公司国有资本保值增值率处于优秀水平,维持在1 以上,受上缴国有资本经营收益和利润分配影响,使得国有资本权益净增加额增长幅度小于上缴利润的增长幅度。

2 经营增长状况分析

因销售(营业)增长率和资本保值增值率已在第一部分中进行分析,本部分不再重复。

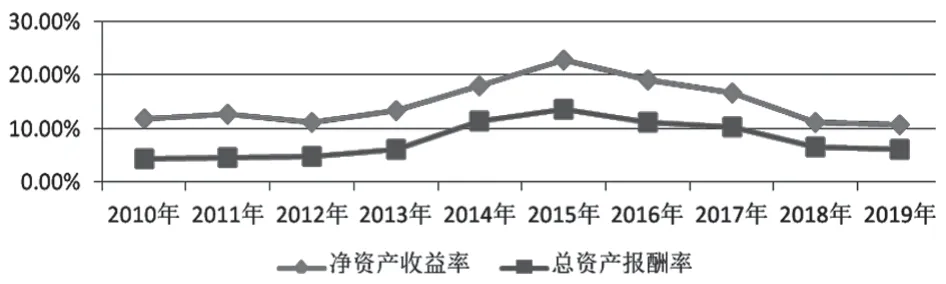

3 盈利能力状况分析

选取净资产收益率和总资产报酬率两个指标对盈利能力状况进行分析。从图3看,净资产收益率和总资产报酬率2 个指标的总体发展趋势相似,整体呈增长趋势,2016—2019年有所下降。

通过数据可以看出,公司整体资产收益呈上升趋势,中间受资产变动和经营成本增加的影响,收益率有一定的波动。

4 债务风险状况分析

选取资产负债率对债务风险状况进行分析。从表4看,2010—2014年,该指标逐年降低;2015年有所提升后,2016年、2017年又再次降低,并于2017年达到最低值;2018年、2019年重新提升,但低于60%的水平,大大低于财政部要求的70%的水平。

图2 资本保值增值率图

图3 净资产收益率、总资产报酬率图

图4 资产负债率图

图5 在职职工人数和职工平均年龄分析图

图6 学历结构分析图

图7 职称结构分析图

通过数据可以看出,公司的经营情况较好,资产负债率整体呈下降趋势,且低于财政部要求的70%的水平,风险可控。

5 人力资源结构变动分析

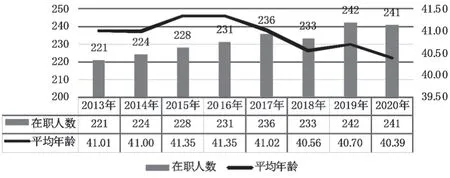

5.1 人数和年龄

2013—2020年公司员工人数从221 人增至241人,呈缓慢上升趋势,员工平均年龄从2013年的41.01 岁降至2020年的40.39 岁,略显年轻化。具体数据见图5。

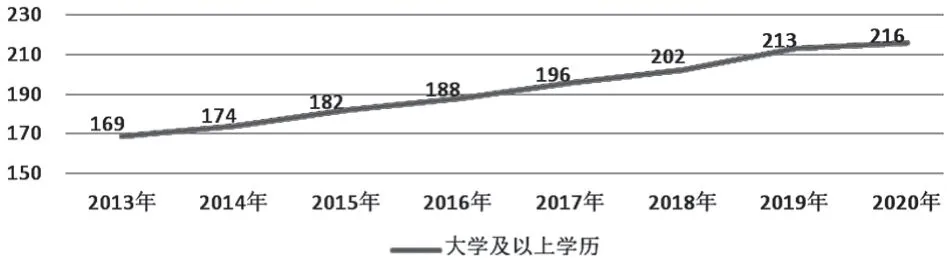

5.2 学历

对比2013—2020年公司学历情况可以看出,大学本科及以上学历人数呈现逐年上升态势,从2013年169 人,占在职员工76%,增加到2020年216 人,占在职员工90%,上升了14%,详见表6。

5.3 专业技术职务分布情况

从2013—2020年职称分布情况(见图7)可以看出,公司专业技术人员总数逐年上升,高级以上职称人员占比逐年增加。

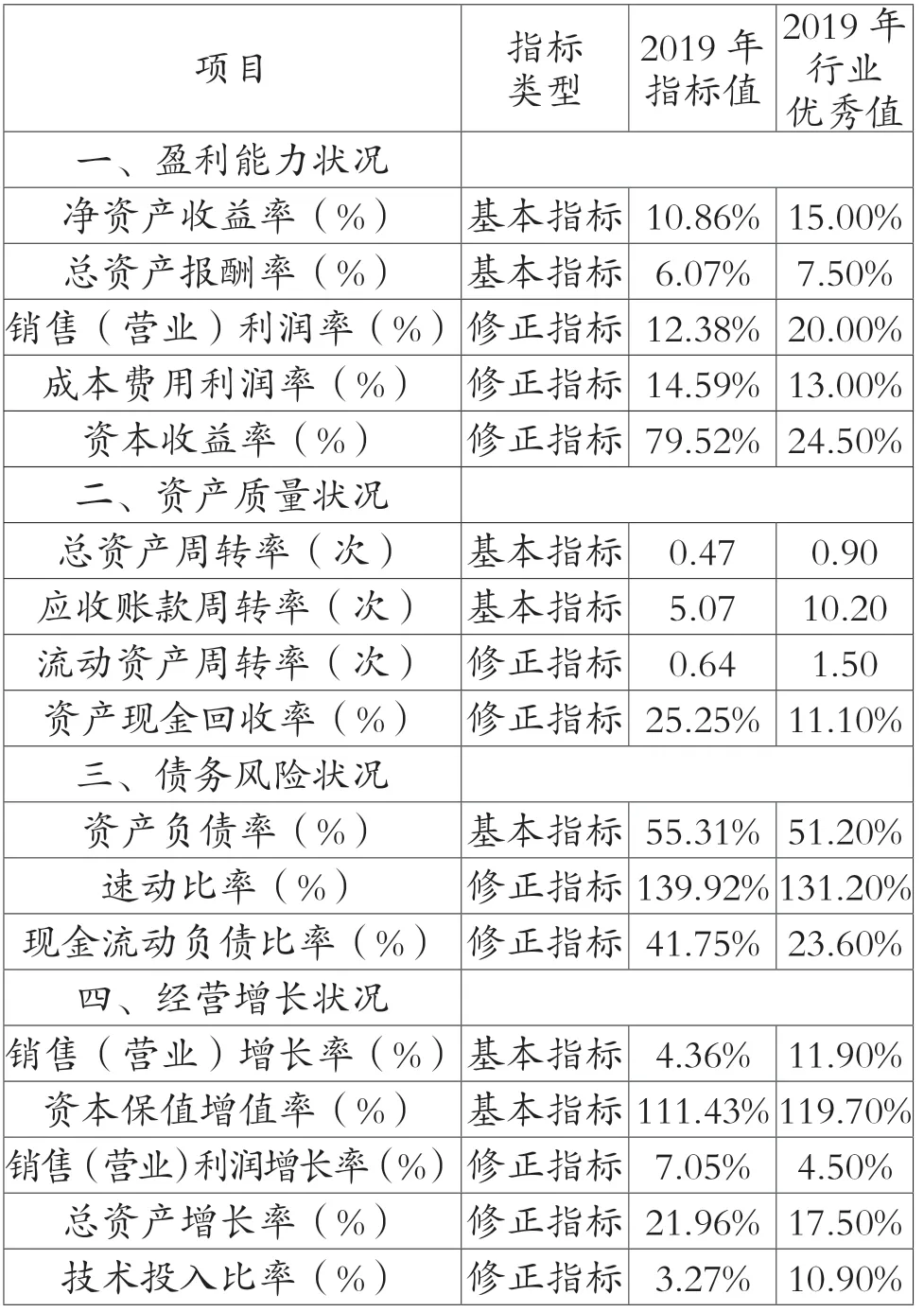

6 与行业优秀值的比较及改进建议

6.1 2020年各指标与行业优秀值的比较

从表1看,公司2019年部分指标值接近甚至超过了行业优秀值,但净资产收益率、销售(营业)利润率、总资产周转率、应收账款周转率、流动资产周转率、销售(营业)增长率和技术投入比率这7 个指标与行业优秀值的差距较大,需要进一步改进。

6.2 改进建议

参考以上财务指标分析,应从资产质量、市场开拓、项目立项、项目管理、成本控制、技术创新等方面入手,进一步提高公司的管理和经营水平。

(1)提高资产管理质量,提升资产利用效率

作为国有企业,只有提高资产管理质量,提升资产利用效率,严防国有资产流失,才能确保国有资本保值增值。通过完善经营考核制度和约束制度,改变对经营部门的考核只重项目合同额的作法,转为考核合同额和合同回款额并重,对经营人员的绩效、经营费用采取与合同回款额挂钩的办法,及时采取相关措施,提高应收账款回收效率。

(2)巩固扩大现有业务,积极开拓新兴市场

适应市场的需要,不断拓展和提升与本行业相关技术咨询业务,提高水利、市政、电力、交通、建筑、生态、环境等多元业务发展的质量和效益。大力发展水利水电、市政、新能源、环保等多行业工程总承包业务,实现业绩、规模和效益的新突破。

表1 2019年度各指标与行业优秀值的比较表

(3)规范项目立项管理,科学择优选择项目

规范项目立项,首先应做好各类项目的成本、利润分析,公司应从规划研究、勘测设计、防洪评价、技术鉴定、水土保持、建筑设计、建设监理、技术审查、景观设计、工程代建和工程总承包等类别的项目中,选取较为有代表性的项目,进行成本、利润分析,建立符合公司实际的利润模型。

(4)逐步实现项目核算,提高成本核算精度

公司应根据自身特点,逐步实现项目成本核算,提高成本核算的准确性。应建立各种财产物资的收发、领退、转移、报废和清查制度;健全与成本核算有关的各项工程量统计制度;制订工时、材料、费用等各项内部消耗定额以及材料、作业、劳务的内部结算标准;完善项目考核制度,使项目成本核算具有可靠的基础。

(5)加强科技支出投入,提升自主创新能力

近年来,公司牵头编制了《淮河流域防洪规划》等多项流域性重要规划,承担完成了淮河入海水道工程(一期)等一批具有行业影响力的水利精品工程,积累了丰富的平原地区软基上水工建筑物设计经验和资料,掌握了水闸、泵站、土坝、输水管道、橡胶坝、堤防、河道治理等设计的关键技术和前沿技术,某些方面的技术达到了国内甚至国际领先水平,形成了公司在水利工程勘察设计方面的竞争优势。

公司应充分利用好上述的技术优势,并以此为基础,探索建立健全符合公司发展需求的科技成果转化体制机制,建立科技成果转化的实施办法,拓宽科技成果转移转化渠道,加强科技成果转化支撑和服务体系建设,营造有利于全体员工创新创业的良好氛围,显著提升科技成果转移转化能力,有力支撑公司高科技企业建设,服务水利和流域创新驱动发展战略。

(6)加快人才培养和引进

公司现有的人力资源基本满足生产要求,但某些专业和注册执业资格资源不足,缺乏经营管理人才。公司将通过发放职业津贴等方式鼓励和引导员工参加相关职业资格考试;同时加大经营管理专业知识的培训力度,提高人才综合素质;通过积极招聘和引进人才,解决专业人员不足的问题;根据《公司青年员工培养管理办法》,积极开展青年员工培养计划,选定技术骨干指导、帮助和带动青年员工工作和学习,加快青年员工成长步伐■