兴业证券全球首席策略分析师张忆东:科技和价值将引领核心资产牛市

2020-01-17张忆东

张忆东

对2019年股市的三大判断——主要矛盾是流动性改善,行情走势是N型一波三折,机会是核心资产牛市,而对2020年的展望则如下。

一、全球“资产荒”,内生增长强弱将决定国别资产配置的方向

1.展望2020年,全球经济将延续“低增长、低利率”的新平庸时代

当前,全球处在历史罕见的经济增长低迷期。在债务压力的约束下,政策宽松对经济的刺激力度不断弱化,内生性需求成为物以稀为贵的“奢侈品”。

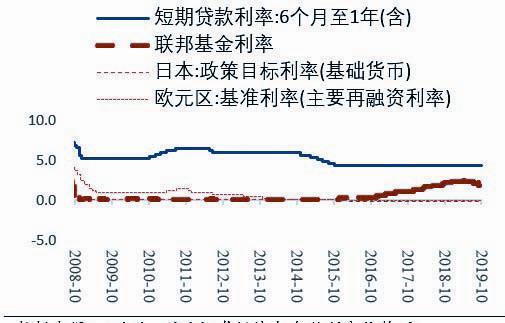

根据兴业证券宏观团队的研究,当前17个主要经济体的债务率(债务/gdp)达到创纪录的90%,无论短期利率还是长期利率均触及或靠近0的历史低位,但是,名义GDP十年滚动CAGR增速已经向下靠近上世纪30年代。

2.海外“资产荒”2020年可能愈发明显

2020年,全球资金配置难度加大,“资产荒”越发明显,主要体现为,相对于不断超发的各国货币,性价比高而且能够带来持续现金流的安全资产越发稀缺。当前全球负利率资产规模已大约14万亿美元,欧洲多国和日本国债已深陷负利率。

展望更长一段时间,各国经济的内生增长动能的相对强弱,将成为全球资金进行国别资产配置的关键变量或者说主要矛盾。

3.美股2020年“吸金”能力下降,全球资金有望再配置新兴市场

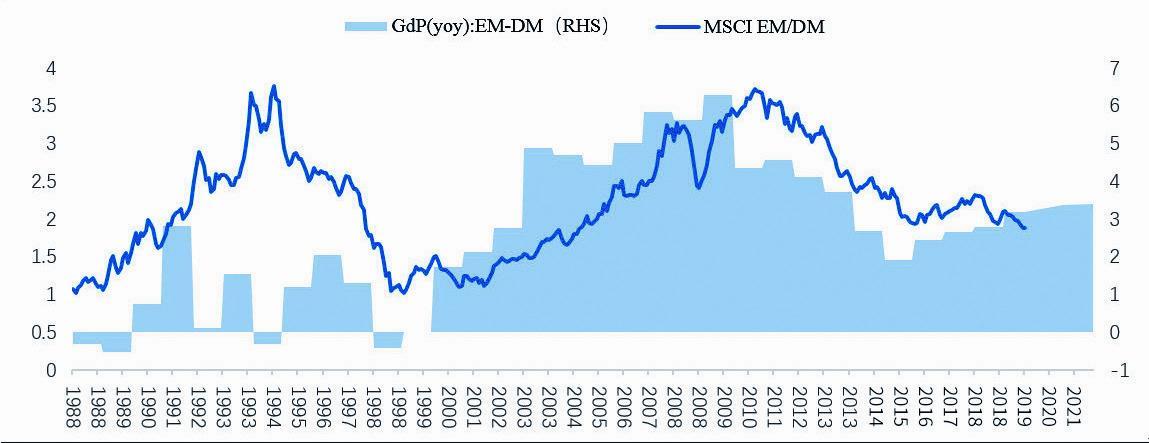

全球资金的配置方向,跟新兴市场国家与发达国家的经济相对强弱密切相关。2011年以来,美国经过连续推行货币政策宽松、大规模减税,经济逐步复苏,而新兴市场则陷入经济结构调整、逆全球化的重重压力。

根据我们对于中国经济转型的乐观预期,以及IMF对于2019-2021年全球GDP的预测,未来两年新兴市场的经济相对增速有望进一步强于发达国家,从而有助于全球资金重新“风水轮流转”,向以中国为代表的新兴市场配置。

1)美国货币政策仍有望保持宽松,但股市已price in;

2)美国总统选情影响美股走势,警惕民粹主义“黑天鹅”;

3)美国经济有压力,但衰退风险不大,美股盈利的一致预期不高,但仍需提防buyback下滑;

4)中美贸易谈判有进展,对新兴市场的正面影响更大;

当前,全球处在历史函件的经济增长低迷期

主要国家政策利率

风水轮流转,2020年新兴市场或将强于发达市场

5)避险情绪减弱,资金从“抱团确定性”转向“高性价比”。

4.中国权益资产迎来全球资金战略性配置的良机

1)中国持续推进改革开放,有助于提升中国资产的吸引力

市场化的改革开放有助于保持中国经济的长期活力,有助于提升投资者对中国的长期信心。开放、放松管制,更能激发市场微观主体的活力。改革、公平竞争,承认民营经济的重要地位和作用,确保民企与国企和外企享有平等、公平的地位。

2019年中国在改革方面,继续落实和推行供给侧结构性改革,进一步落实金融供给侧改革,强调经济高质量发展、激活微观主体的活力,突出体现为,推进利率等关键领域改革,疏通货币政策传导渠道,优化民营、中小微、新经济等实体经济的融资环境。

在对外开放方面,2019年中国大力度推进金融市场的开放,金融开放的制度红利有较大空间,将会长期释放。

2)中国经济走向高质量发展,内生增长动能不断提升

中国经济更稳定、可持续的增长模式正在形成中。当前,中国积极改善有利于企业的营商环境,采用有利于经济结构调整的“精准滴灌”,积极推进减税降费等市场化政策红利,这些是中国实现可持续高质量发展的良方。

中国经济在全球需求萎靡的背景下依旧保持韧性,而且微观层面竞争格局改善、活力提升。

科技创新正成为中国经济转型的引擎,也是中国内生增长动能的加速器。截至2015年,中国研发支出仅次于美国,达到44亿美元,科技创新能力不断提高。作为全球高校毕业生最多的国家,中国的工程师红利正在厚积薄发,后备科技力量充足。2018年底,以华为(Huawei)作为代表的科技龙头的研发支出不断提升,华为目前在全球排第五名。

宏观托底政策比其他主要经济体的选择多、空间大,足以避免中国经济硬着陆。

一方面,货币政策结构性放松的效果会逐步体现。与发达国家相比,中国降息、降准的潜在空间更大,无风险收益率还有望下行。

另一方面,积极的财政政策更加积极,积极释放市场化的政策红利,积极增强地方政府的财力和动力。2019年大规模的减税降费、政策性救助基金等,降低了企业的负担,财政支撑起到激发市场活力的作用。

同时,积极提高地方专项债的额度;调整中央与地方收入划分改革,对进一步理顺央地财政分配关系起到积极作用。

3)人民币对美元汇率2020年将强于2019年,有利于吸引外资

影响人民币汇率的中短期利空因素——中美贸易摩擦正在迎来阶段性改善,人民币贬值预期正在逐步消散。

二、行情展望:先抑后扬,科技和价值交替引领核心资产牛市

1.中国经济未来数月“类滞胀”的假象,将带给资本市场短期困扰

首先,2019年四季度后期乃至2020年一季度,国内外投资者对中国经济的预期仍会比较悲观,担心“滞胀”风险。但是,此次通胀具有明显的结构性特征,2019年10月份CPI的分项中,食品类同比增长15.5%,而非食品项同比增长0.9%。

因此,所谓“类滞胀”其实是“假滞胀”,不会出现货币政策收紧,最多只是有可能阶段性抑制货币政策进一步宽松。

其次,未来数月,投资者会担心短期经济下行风险,进而影响股市风险偏好。

2.制造业投资将成为2020年中国稳增长的最佳选项和最大受益者

1)2020年稳增长最大的变化是重点向制造业发力

在2020年国民收入相比2010年翻番的目标约束下, 2020年的GDP增速应不低于6%。之所以可能选择制造业投资作为刺激的突破口,则有两大好处。

首先,制造业投资是兼顾短期稳增长和中长期战略目标的最佳选项。

其次,2020年制造业投资对政策的边际刺激更为敏感。从2018年以来,制造业投资的同比增速一轮下滑,目前在低位徘徊。另外,产成品的库存周期也到了底部,因此,下阶段制造业的投资对于政策利多的反应更为敏感。

2)经济政策、产业政策和金融政策均向先进制造业倾斜

“精准滴灌”的角度,对制造业进行贷款倾斜;

研发费用税前加计扣除,助力企业研发和创新;

相关部门加快5G在制造、能源、交通等领域的融合应用,培育壮大行业龙头企业。

3)库存周期规律再现,周期见底之后,低库存的行业反弹更强

第一,当前产成品库存已经处于周期底部区域;

第二,库存周期可能已见底,但未来数月“类滞胀”阴影下,整体回升不会显著,亮点在于结构分化;

第三,历史库存周期见底回升后,资本市场的行业表现复盘:库存回升前处以更低位的行业,股价表现更为亮眼;

第四,展望2020年库存周期的影响,结合当前的库存水平,叠加政策刺激和长期国家的战略方向的利好,我们判断,有真实科技含量的高端制造业将成为耀眼明星,其股价表现有望获得超预期惊喜。

截至2019年8月低最新已公布的数据,下游制造业中,汽车制造、电气机械及器材制造业、通用设备制造业,计算机、通信和其他电子设备制造业均处在库存同比分位数相对更低的水平。

4)中国资本市场对先进制造业扶持力度2020年将更显著

首先,资本市场改革与产业政策相辅相成,以激发微觀主体活力为导向,2020年科创板及创业板为代表的IPO融资便利将进一步落实。

其次,产业并购重组相关的再融资便利,引导经济转型升级。

中国CPI同比

3个月理财产品预期年收益率

A股各类投资者持有占比

最后,修改主板、中小板、创业板再融资规则。

3.核心资产仍是2020年行情主线,但科技股和价值股将成为主角

1)核心资产驱动大盘指数走出长牛,可借鉴美国80年代

时势造英雄,经济结构大调整、走向高质量发展的大趋势下,核心资产将是中国资产配置的长线逻辑。中国各领域资产驱动大盘指数走出长牛的宏观逻辑,可借鉴美国80年代。

80年代,美国微观活跃,核心资产驱动美股走长牛。里根新政市场化改革、全球化竞争,加速美国经济结构调整、产业升级,导致各行业的龙头崛起、强者更强,走向全球化竞争的赢家。例如,百事可乐、可口可乐、沃特迪斯尼等公司股价在80年代都有着不俗表现。

2)中国核心资产在宏观降速的背景下逆势崛起

2016年初至今,我们率先提出中国各领域“核心资产”理念并持续推荐,逻辑是基于中国经济结构大调整、走向高质量,将造就中国核心资产更强的竞争力。相较于上证综指,贵州茅台为代表的中国核心资产股价近年来涨幅明显高于上证综指。

回顾中国各领域“核心资产”逆势崛起的第一步,受益于供给侧改革、行业竞争格局改善及内需分蛋糕。

3)中国核心资产也要强调估值和盈利的“性价比”

中国5G为代表的自主创新能力处于全球领先地位;科技股龙头公司的盈利能力不断提高。考虑到经过2019年核心资产结构性牛市充分演绎之后,我们判断,2020年核心资产的机会要从更广阔的领域入手发掘,特别是要强调估值和盈利的性价比。建议跟美国市场进行对标研究中国的科技型制造业。

相比欧美发达市场和巴西印度等新兴市场,当前中国股市市盈率估值处于较低水平。

4.A股:三十而立,战略性配置、逢低布局正当时

截至2019年10月,全部A股市盈率倒数与2倍的10年期国债收益接近。股权风险溢价显示,A股市场已经确认了“黄金坑”,长期底部区域已经探明,因此,战略性配置、逢低布局正当时。

1)2020年面对“资产荒”,A股市场将成为境内资金配置的热土

首先,中国居民家庭资产对股票配置比例较低,相比美国等发达国家,仍有提升空间。

其次,2020年全社会资金陷入“有效资产荒”的配置困境,将更加明显。

一方面,普通居民缺乏信赖、合法且高收益的投资渠道。 另一方面,伴随金融资管新规的逐步落实,理财产品预期收益率和基础固定资产收益率倒挂,银行理财资金有望流向股市,寻求高收益。

第三,本土机构投资者的游戏规则改变——负利率时代,保险、银行理财子公司更愿长线配置核心资产。

海外养老金配置的启示:随着全球利率下行,主要养老金不断提高权益类资产配置比例。截至最新公布2018年数据,OECD国家养老金权益类配置占比从2001年31%上升到2018年的59%;截至2019年7月,中国保险公司资金运用中,权益类资产仅仅占了12.7%,未来有巨大的提升空间。

本土机构投资者的新力量扩容——银行子公司将加大配置较高性价比的中国核心资产。10月底恒生指数和上证50的潜在收益(E/P)达10.4%和10.5%,远远高于同期固定收益类产品回报。

第四,资本市场改革开放红利加速释放,推动投资者结构向机构化、长期化转变。

随着A股机构化过程的推进,投资理念逐渐改变,“以长打短”的长线投资,以及重视自由现金流或者分红能力的价值投资逐步成为主流投资理念。

2)全球“资产荒”,外资将加大配置与美股差异性大的A股

首先,庞大的old money面临“资产荒”,中国核心资产配置价值凸显——源自于相对于美股市场的重大差异性,长线配置中国核心资产方兴未艾。

其次,2019年,中国积极推动债券和股票市场的开放,借鉴日韩、中国台湾地区经验,外资配置A股空间巨大。

5.港股:2020年便宜是硬道理,来自内地的优质港股将有大惊喜

1)2020年港股将更“脱敏”香港当地局势

首先,港股市场的资金面受全球投资者主导,2019年香港局势的恶化,并没有影响到投资者对金融市场的过度担忧。

其次,2019年三季度已经相当程度地Price in了投资者对于香港的政治经济和社会矛盾风险的担忧。

2)2020年港股将找回身份,迎来信心

首先,全球投资者将逐步意识到,港股市场是中国内地经济的离岸资本市场。

其次,中资正在逐步增加对港股的定价权,寻求“价值洼地”的内地机构资金将不断南下,买入那些来自内地的优质港股。

3)港股市场的大惊喜来自于确认中国经济软着陆

风水轮流转,全球“安全资产荒”的背景下,2020年港股市场将受益于中国经济的软着陆以及美国降息周期,将有望获得全球资金的优先再配置。

2020年下半年,中国内地以及海外的机构投资者将有望形成合力,共同驱动全球估值洼地的港股市场走强。当前恒生指数的股息率为3.7%。恒生指数和恒生国企指数当前TTM市盈率为10.4和8.4倍,均处于2002年以来的1/4位数附近。

三、投资策略:以长打短,精选“性价比”高的中国核心资产

1.在低估值高分红领域“守株待兔”

精选房地产、银行、保险等价值股,关注有安全边际且景气已到低位的周期行业龙头。

2.看好科技股的機会

淘金中国经济增长新动力,包括5G带动的“To C”和“To B”全产业链发展;汽车、新能源汽车;化工、电力设备、机械等。

3.消费股

整体估值短期略偏贵,更要精选性价比,看好具有科技含量的医药股以及相对便宜的可选消费。

四、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。