长江证券首席经济学家伍戈:不温不火2020

2020-01-17伍戈

伍戈

一、引言

虽有对逆周期政策发力的较高期待,但2019年却是我国经济下滑较快的“痛苦”年份。究其原因,全球经济周期性放缓无疑是重要拖累,但国内结构性减速更不容小觑,两者叠加,共振效应明显。

未来“周期”与“结构”两条逻辑主线如何演绎?恰逢全面建成小康社会和“十三五”规划收官之年,我国经济又将何去何从?

二、周期性改善可期?

各主要央行在过去的一年多次降息,前期宽松的货币金融条件将促进2020年尤其是下半年全球经济的企稳回升。新兴市场的财政、货币政策相对更加积极,有望引领本轮世界经济的变化。

在宽松的货币金融条件和积极的财政政策共同作用下,2020年全球周期性趋势或将改善。此外,近期中美贸易谈判第一阶段协议达成,加之人民币汇率更加灵活,也都有利于我国外需的修复。

从我国来看,随着银行间市场利率不断向贷款端的传导,内生经济动能有望大体趋稳。汽车销售在低基数等作用下逐步修复,商品房销售预计也较为平稳。

值得一提的是,今年房地产投资或受到土地购置费回落的影响边际下行,而建安投资在需求端的带动下仍较有韧性。

当前我国工业产成品库存已降至历史低位,这也为经济企稳提供“安全垫”。

根据经验性规律,库存增速降至零附近的“底部区域”后,再继续下降的概率较小。低库存未必是制造业及经济复苏的“充分条件”,但确是经济周期性趋稳的“必要条件”。

三、结构性减速犹存?

与过去显著不同的是,在中央屡次提及加大逆周期调节的背景下,今年基建投资回升却相对乏力,这背后或折射出地方政府、城投平台等所面临的结构困境。当前城投债“借新还旧”的比例已升至70%左右,债务包袱十分沉重。

同时,国资委有关降低国企资产负债率等政策也势必对有关融资行为继续形成约束。在此情形下,即便今年财政赤字率提升至3%、专项债额度扩容至3万亿左右,基建投资也只是“托而不举”,难有明显提振,预计今年增速为4%-7%。

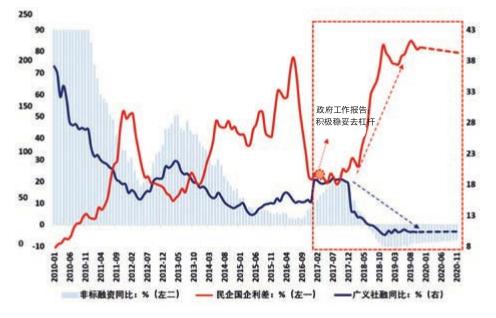

由于融资难等诸多原因,民企投资预期的改善仍有待时日。虽然近期政府出台了一系列纾困措施,但在前期去杠杆影响下,民企相对国企的信用利差依然处于历史高位。

不少民企所依赖的中小银行及非标融资等仍有进一步收缩的风险,这势必掣肘制造业投资的回升。

随着猪肉产能的逐步恢复及春节效应的消散,CPI有望在今年一季度冲高后回落,届时货币放松的物价掣肘或将边际减弱。

全球周期性改善正在路上

民企融资问题依然突出

结构性因素掣肘经济增长,未来改革或将提速?

但中央经济工作会议明确提出2020年要“稳杠杆”和“稳房价”。经验表明,利率的大幅降低往往会引致杠杆率与房价的攀升。利率仍受到债务杠杆及房价等的约束。

展望2020年,我国宏观经济下行压力有望阶段性缓解,这主要源于周期性因素的边际改善。但结构性掣肘对经济增长的拖累依然突出,供给侧改革仍将贯穿宏观调控的主线。

迈入新的十年,微观主体的积极性有待激发,各界对市场化改革的呼声日益高涨。国企改革、债务化解、都市集聚等领域的发展或将有所提速。

四、基本结论

一是在前期宽松的货币金融条件和积极的财政政策共同作用下,今年全球周期性趋势或将改善,新兴市场经济体有望引领世界经济筑底甚至回升。

从我国来看,汽车销售的低位修复和房地产的整体韧性也预示着内生动能的大体稳定。此外,当前我国工业产成品库存已降至历史低位,也为经济周期性趋稳提供必要条件。

二是结构性减速因素对我国经济的影响仍旧明显。即便财政赤字及专项债额度有所提升,但在借新还旧的巨大包袱之下,基建投资也只是“托而不举”,难有明显提振。

由于融资难等诸多原因,民企投资预期的改善仍有待时日。虽然物价在猪瘟扰动之后有望冲高回落,但货币放松的幅度仍受“稳杠杆”、“稳房价”等制约。

三是展望2020年,我国宏观经济下行压力有望階段性缓解,这主要源于周期性因素的边际改善。但结构性掣肘对经济增长的拖累依然突出,供给侧改革仍将贯穿宏观调控的主线。

迈入新的十年,微观主体的积极性有待激发,各界对市场化改革的呼声日益高涨。国企改革、债务化解、都市集聚等领域的发展或将提速。

风险提示:贸易摩擦再次反复;地缘政治恶化;房价非线性变化;中小银行信用收缩等。