产品结构增长

2020-01-16刘春雄

文 | 刘春雄

卖“更多”还是卖“更贵”

企业经营是为了赢利。过去赢利的简单逻辑是“卖更多的产品,赚更多的钱”。现在的逻辑可能变成了“卖更贵的产品,赚更多的钱”,甚至可能会出现“只有更贵,才能卖得更多”。从“更多”到“更贵”,折射的是社会需求的变迁。当然,“更贵”并不意味着只要贵就能好卖,更贵的本质是更好。而“卖贵”是比“卖多”更难的营销功夫。

卖“更多”的产品已经成为营销人的习惯思维。因为中国过去30多年一直处于高速增长阶段。一直以来,企业甚至认为增长是理所当然的事,直到惯性增长在2014年被打断。当然,过去的增长是建立在低端大众产品的基础之上的。

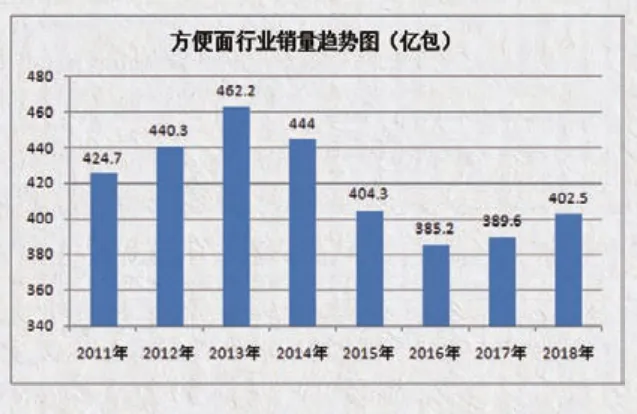

从数量趋势看,2013年之前方便面行业一直是高速增长的,2013年达到历史顶峰(这也是多数快消品行业的产量历史顶峰)并开始下滑,直到2017年才止滑,小幅增长,但离销量历史顶峰还差很远,或者永远不可能达到历史顶峰了。(见图6)

然而,在行业销量整体下滑的情况下,除2015年以外,统一方便面市场表现良好(见图7)。那么,是什么带动统一方便面增长的呢?统一高端产品汤达人贡献巨大。试想一下,如果没有汤达人,统一方便面将会如何?当然,统一高端面还有“都会小馆”“相拌一城”“满汉大餐”等,都有贡献。

统一是比较早意识到这个问题的,所以,在2008年就布局了汤达人,但直到2015年才引爆。现在,统一已经成立一个做高端“生活面”的新部门,有别于传统低端方便面。

图6:2011~2018年方便面行业销量趋势图

我们再看看啤酒行业。2014年是啤酒行业的一个重要节点,低端啤酒开始下降,并且一直处于下降状态。中高端啤酒高速增长,市场份额快速增加。试想,如果啤酒企业没有及时调整产品结构,那么,销量和销售额的双下滑是不可避免的。

结构增长成主旋律

方便面和啤酒这两个行业的变化,基本反映了快消品行业的整体变化。从增长角度讲,2014年和2017年是两个时间节点。

图7:2014~2018年统一方便面销售收入

2013年及之前,以数量增长为主,结构增长(价格增长)为辅。数量增长是主旋律。

2014~2016年,数量下滑,但结构调整乏力。线下零售从2013年增长13%,降至2014年的6%。虽然努力挽救,但数量下滑是主旋律,不可阻挡,结构调整没找到节奏。这段时间是企业最困难的时期。

2017年之后,数量继续下滑,但结构增长进入轨道。很多优秀企业终于承认数量下滑的现实,努力争取以结构调整带动增长。比如,乳制品行业前几年表现良好,就是安慕希、纯甄等高端产品表现优异,带动了行业整体增长。(见图8)

图8:安慕希2014~2018年销售额

为什么出现“数量下滑,销售额增长”的格局?这是中国消费需求变化所致。在中产崛起之前,中国的消费是排浪消费为主。排浪消费说明,大众消费有惊人的一致性,大家的消费力差不多。然而,2010年之后,中产消费崛起,消费差异拉大。

消费差距的扩大,带来的结果就是需求的价格带被拉长。瓶装水原来集中在1~2元价格带,现在已经是1元、2元、3元、4元、5元甚至更高的价格带共存,并且主流价格带逐渐前移。

主流价格带前移,对应中产消费崛起,但同时应该注意到两个问题:

第一,低端消费虽然数量下降,但份额仍然巨大。并且,因为中国的地区差别、城乡差别巨大,低端消费仍然不可忽视。

第二,中国仍然是中产消费快速发展的初级阶段。可以从两个角度去理解这句话:1.中产消费初级阶段,说明中产消费还需要多轮升级才能逐渐趋于稳定,目前是不稳定的初级阶段;2.即使是初级阶段,但以中国的海量人口基数,再微小的份额也是一个大市场。

找到结构增长的节奏

卖“更贵”的,到底有多贵?既要更贵,还要上量。结构增长必须同时达成上述两个目标。

第一,抓住新主流价格带,布局次一轮新主流价格带。

主流价格带,就是销量最大的价格带。新主流价格带,就是未来销量最大的价格带。

消费升级,表现为品质升级,也表现为价格升级。最大的销量一定是主流价格带。以瓶装水为例。2元是主流价格带,抓不住2元价格带,现在没销量;3元是新主流价格带,抓不住3元价格带,未来缺乏增量空间;没有布局4元以上价格带,更远的将来或许没有位置。

判断新主流价格带,以及新主流价格带到来的时间节点,并且提前布局,才能抓住未来的增长。

第二,抓住主流价格带的IP化产品,或新主流价格带的IP化产品。

一般来说,IP化产品比同档位产品有更大的定价权。比如,绿茶的主流价格带为3元,但茶派、小茗同学等IP化产品的价格则为4元。

一定要注意,真正上量的产品一定是主流价格带和新主流价格带产品,其他价位的产品销量是有限的。

结构性增长的布局问题

第一,结构性增长要“早布局,晚收获”。

排浪消费,只要在消费浪潮起来时敢于战略性投入,即使晚一步也是可以赶上的。主流价格带升级是一个缓慢的过程,等到发现新主流价格带已经形成时,介入已晚。

布局早,就是卡位早。一旦找到某个新主流价格带的爆发点,就要“力出一孔”,押上战略资源,汤达人2008年布局,2015年引爆,就是遵循此规律。

第二,要掌握结构性增长的节奏。

“李叫兽”李靖说,结构性变化“看似缓慢,影响巨大,不可阻挡”。用江小白创始人陶石泉的话说:“不可高估了现在,不可低估了未来。”你想抓住机会大干一场,短期销量并不大;当你忽视它,某一天却突然引爆了,并且体量巨大。

第三,新主流产品引爆前要能够活下来,找到生存空间。汤达人2015年引爆前,有长达6年的潜伏期,这个阶段怎么活下来?对员工的考核标准是什么?

新主流产品引爆前,一定不是在大众渠道活下来的。比如,百岁山是3元瓶装水,在大众渠道根本无法存活,但它们在机场、高铁站等特通渠道活下来了。

结构增长的营销问题

早期的大众产品,靠品牌驱动或渠道驱动。品牌驱动主要表现为大众媒体广告,渠道驱动主要表现为深度分销。有品牌驱动支持的品牌是有限的,多数靠渠道驱动。所以,2003年后,深度分销成为最佳中国营销实践。

深度分销,靠客情、陈列、生动化、促销,就能把产品卖出去,对新主流价格带产品,这么做是有极大难度的。

高端产品的认知,有些品类认知简单,如饮料,靠品鉴就可以完成认知。我们在推广某款饮料时,提出过“泛品鉴”的方法,非常有效。

对于认知复杂的产品,比如白酒,认知过程就要复杂一点,李渡酒就是靠场景+用户体验解决认知问题的。场景、用户体验,这些是低效率的认知方式,但也是强度最高的认知方式。

营销领域,传播效率最高的是借助媒体,认知强度最高的是体验。两者结合,既有认知强度,也有传播效率,就成为产品升级、结构调整时最有效的营销手段了。特别是当体验设计具有互联网传播性时,两者真正成为一体,效率就更高了。这个话题,在后文《连接式增长》中也有阐述。