绵羊产业成本收益区域比较研究

2020-01-16莎琪日宝音都仍

莎琪日,乌 云,根 锁,宝音都仍

(内蒙古农业大学经济管理学院,内蒙古呼和浩特 010011)

畜牧业是内蒙古、新疆、青海和宁夏等地区的主要支柱产业,广大牧民的主要收入来源于放牧,而绵羊产业又是畜牧业的重要组成部分。据统计年鉴数据,全国羊(绵羊、山羊)数量逐年增加,其中绵羊数量增长快于山羊。2017 年我国绵羊养殖数量为16 407.89 万头,内蒙古、新疆、青海和宁夏4 个地区的绵羊养殖数量占全国总量的57%,4 个地区的绵羊主产品产量也在全国总产量中占据较大比重,其中羊肉产量占全国比重为39.3%,绵羊毛产量占全国比重为63.85%。

现有研究主要根据统计年鉴数据和实地调研数据建立模型或计算产业效率、成本效率和技术效率从而分析绵羊产业发展影响因素、效率影响因素以及成本影响因素,分析范围包括全国绵羊产业和部分地区绵羊产业独立分析和几大地区比较分析,分析对象为整个绵羊产业或肉羊产业、绵羊毛产业,还有部分研究通过与国外绵羊产业对比来分析我国绵羊产业发展中存在的问题。本文将绵羊产业分为本种绵羊和改良种绵羊,通过分析各地区本种绵羊和改良种绵羊之间的成本结构差异及地区间差异来了解各地区绵羊产业成本收益的影响因素。

1 指标解释

文章主要利用2004—2016 年《全国农产品成本收益资料汇编》中内蒙古、新疆、青海和宁夏地区本种绵羊和改良种绵羊成本收益相关的数据。《全国农产品成本收益资料汇编》中的数据包括成本和收益两大部分,总成本包含生产成本和土地成本,生产成本包括物质与服务费用和人工成本,物质与服务费用又细分为直接费用和间接费用,直接费用中有幼畜购进费、饲料饲盐费、饲草费、饲料加工费、燃料动力费、医疗防疫费、死亡损失费、配种费、放牧用具费、技术服务费、修理维护费和其他直接费用等若干个费用项目,间接费用则包含固定资产折旧、草场建设费、管理费(指生产者为组织、管理生产活动而发生的支出、销售费(指为销售该种产品所发生的运输费、包装费、装卸费、差旅费和广告费等)、财务费和保险费(指生产者实际支付的农业保险费,按照保险种类分别或分摊计入有关品种。政府补贴的保费也要计入保险费,同时计入补贴收入)等项目。文章中各地区管理费、销售费、财务费和保险费4 个单项费用金额较小遂将4 项费用统一归类到其他间接费用当中便于分析。

2 成本收益比较分析

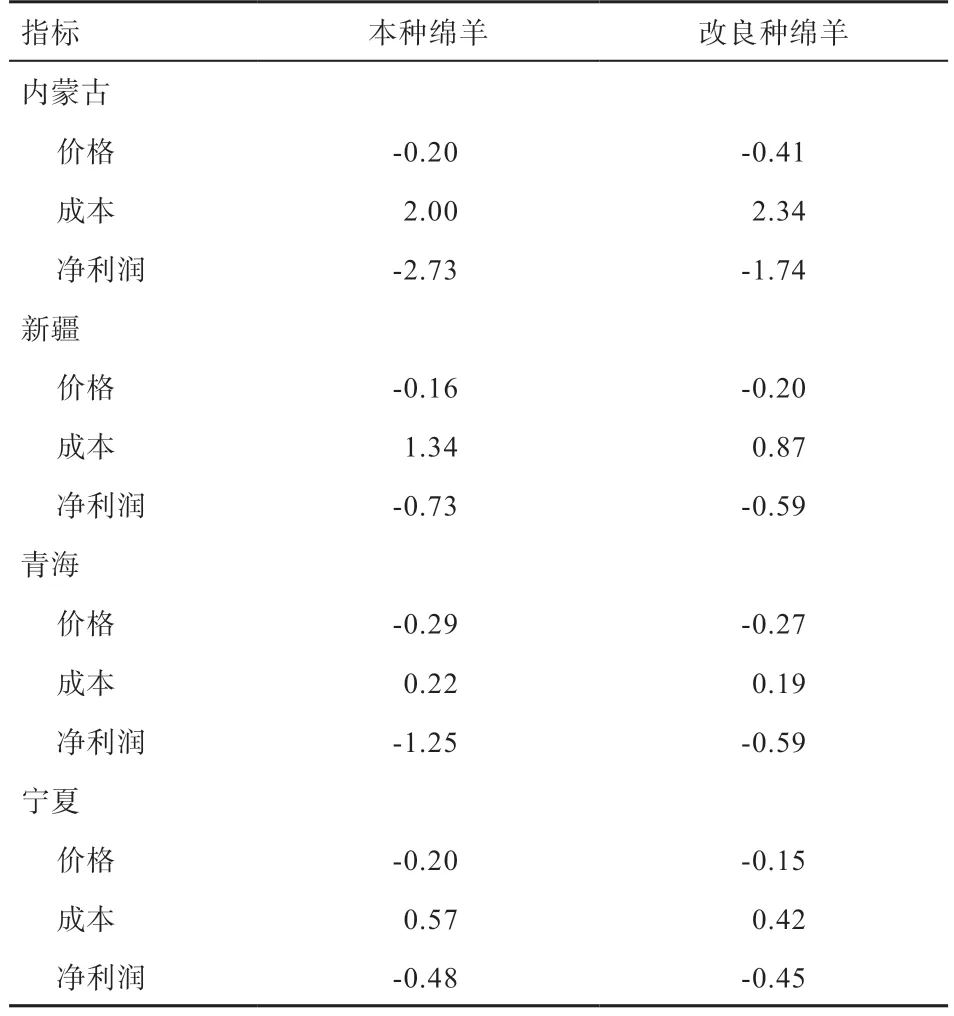

2.1 各地区净利润比较分析 各地区本种绵羊净利润分析。由图1 可知,4 个地区的本种绵羊净利润曲线的整体变化趋势为先稳定发展后增长再减少转而恢复增长。相较于其他地区,宁夏地区本种绵羊在2004—2006 年净利润较低但发展稳定,在2009 年后其净利润快速增长,与其他地区扩大了差距,且在净利润减少时其净利润也高于其他地区。新疆地区本种绵羊净利润曲线在分析期初期最高,在所有地区均呈现增长态势时仅次于宁夏,虽然从2013 年开始发展速度放缓但其净利润依旧高于内蒙古和青海。内蒙古的本种绵羊净利润在2011年之后锐减,该阶段所有地区都处于缩减阶段,内蒙古本种绵羊净利润缩减速度尤其快且减少值也多。青海地区本种绵羊的净利润曲线变化与另外3 个地区相比要稳定,虽然整体净利润不高但平缓。

各地区改良种绵羊净利润分析。由图1 可知,内蒙古、新疆、青海3 个地区的改良种绵羊净利润变化趋势为先稳定后发展再缩减。青海改良种绵羊的净利润一直保持稳定,与其他3 个地区相比净利润不高,没有大幅增长和缩减情况。内蒙古和新疆改良种绵羊的净利润在2007 年开始增加,2008 年和2009 年新疆发展快于内蒙古,2010 年和2011 年内蒙古又领先于新疆。但2011年之后内蒙古的净利润便持续性大幅减少,2013 年出现亏损,2014—2016 年持续亏损。新疆在2011 年之后收益也开始减少,但相对内蒙古还是比较可观,2013—2015 年4 个地区均出现收益缩减,新疆仅次于宁夏,2个地区收益差额的平均值在110 元/只左右。

将内蒙古、新疆、青海、宁夏的本种绵羊和改良种绵羊净利润曲线分为3 个阶段,分别是2004—2006 年、2006—2009 年和2009—2016 年。第一阶段,各地区本种绵羊和改良种绵羊发展比较平稳和缓慢,没有明显落差,其中新疆收益状况较好,净利润相比其他地区较高,宁夏收益状况较低;青海地区净利润增长缓慢,走势趋向于平稳。第二阶段,各地区本种绵羊和改良种绵羊净利润均有小幅增长,本种绵羊当中宁夏发展速度最快,改良种绵羊当中新疆净利润最多。2009 年开始各地区差距拉大,宁夏地区的本种绵羊和改良种绵羊净利润均高于其他地区,其次是新疆,而内蒙古在2013 年开始本种绵羊和改良种绵羊净利润出现负值,所得净利润最少。对比各地区本种绵羊和改良种绵羊净利润平均值发现,改良种绵羊所得净利润略高于本种绵羊。

2.2 各地区总成本比较分析 各地区本种绵羊总成本比较分析。由图2 可知,4 个地区本种绵羊总成本均为增长态势,其中内蒙古增长最为迅猛,2016 年相较2004年增长7.07%,青海、新疆、宁夏的增长幅度分别为3.65%、2.66%、1.43%。2011—2016 年所有地区本种绵羊总成本增长速度加快,但内蒙古的成本增长速度明显快于其他地区,尤其在2015 年达到12 年来的峰值,为852.368 元/只,较新疆、青海和宁夏有500~660 元的差值。

各地区改良种绵羊总成本比较分析。由图2 可知,各地区改良绵羊总成本在2004—2010 年比较稳定,2011 年开始明显增长。内蒙古在2011—2014 年成本大幅增长,2014 年较2010 年增长了3.88%,约712.059 4 元/只,之后小幅回落再上升。新疆改良种绵羊总成本在2010—2012 年增加了212.4687 元/只,增长1.72%,2012 年之后持续增长但增幅较小,2015 年之后总成本回落到2012 年水平线。青海改良种绵羊总成本在2010—2012 年间增加了124.101 元/只,增长1.79%,2013 年之后增长相对平稳,上升回落值均在10 元以内。宁夏地区总成本逐年递增,但无明显增长和回落。

各地区改良种绵羊总成本开始明显增长,起始时间是2011 年,其中内蒙古总成本持续大幅增长时间最长、增长率最高。计算12 年总成本增长率得出,内蒙古增长5.87%,新疆增长2.02%,青海增长3.34%,宁夏增长0.95%,内蒙古总成本增长最多,宁夏则相对稳定。根据图3 和表1 对比地区间本种改良种成本的变化,本种绵羊中内蒙古每年平均增长量 最高,改良种绵羊中青海每年平均增长量最高,内蒙古、新疆和宁夏的本种绵羊和改良种绵羊的成本平均增长量差距在15 元/ 只内,青海改良种绵羊的成本增长量相较其本种绵羊要高。

表1 2004—2016 年成本平均增长量

2.3 各地区成本利润率比较分析 成本利润率指净利润/成本,纯利润与价格和数量有关,而数量在纯利润和成本当中是不变的,因此价格的历年变化也要被考虑在成本利润率变动的影响因素当中,找出本种绵羊和改良种绵羊成本利润率缩减的时间段,结合纯利润、总成本和价格在该时间段的变动态势再去计算该时间段价格、成本和纯利润额增长速度,以便直观看出在各地区本种绵羊和改良种绵羊成本利润率减少时价格、总成本和纯利润的影响程度。

本种绵羊成本利润率比较分析。内蒙古、新疆、青海和宁夏地区的成本利润率历年走向总体上可以概括为先增长再缩减,由图3 可见,2004—2010 年各地区本种绵羊成本利润率曲线总体上呈增长态势,个别年份有缩减但减少幅度不大并且次年成本利润率会有所回升,在0.01~0.8 上下浮动,可以看作是正常价格和成本的波动,4 个地区成本利润率于2011 年开始逐年递减且幅度较大。计算该时间段成本利润率大幅下降时期(2011—2016 年)价格、总成本和净利润的增长速度,如表2 所示,期间价格和净利润均为负增长,其中内蒙古净利润负增长速度最快,其次是青海、新疆和宁夏;成本增长速度较快的是内蒙古,其次为新疆、宁夏和青海。

改良种绵羊成本利润率比较分析。各地区改良种绵羊成本利润率同本种绵羊走向一致,先增长再降低。2010 年前各地区的成本利润率上下波动明显但波动幅度在0.00~0.25。同本种绵羊一样,2011 年之后各地区改良种绵羊的成本利润率开始下降,盈利减少。由表2可知,2011—2016 年成本增长速度较快,价格增长呈现负增长,其中宁夏地区负增长相对缓慢,之后分别是新疆、青海和内蒙古。而成本增长则是内蒙古速度最快,之后是新疆、宁夏和青海。

可以看出,成本增加是导致成本利润率大幅减少的主要原因,但不同地区成本的影响程度不同。内蒙古本种绵羊和改良种绵羊的成本利润率相较于其他3 个地区较低,证明其盈利能力不强,成本是影响其产业盈利的主要因素。新疆地区与内蒙古相比成本利润率较高,成本增长速度在内蒙古之后。相比内蒙古受成本影响较小,但盈利多少的主要原因还是受到成本的多少所致。青海本种绵羊和改良种绵羊净利润减少速度较快但成本增长速度相对缓慢,可见除了受成本影响外还受价格波动影响。宁夏本种绵羊和改良种绵羊成本增长的速度与内蒙古和新疆相比较为缓慢,宁夏的高成本利润率得益于成本控制。

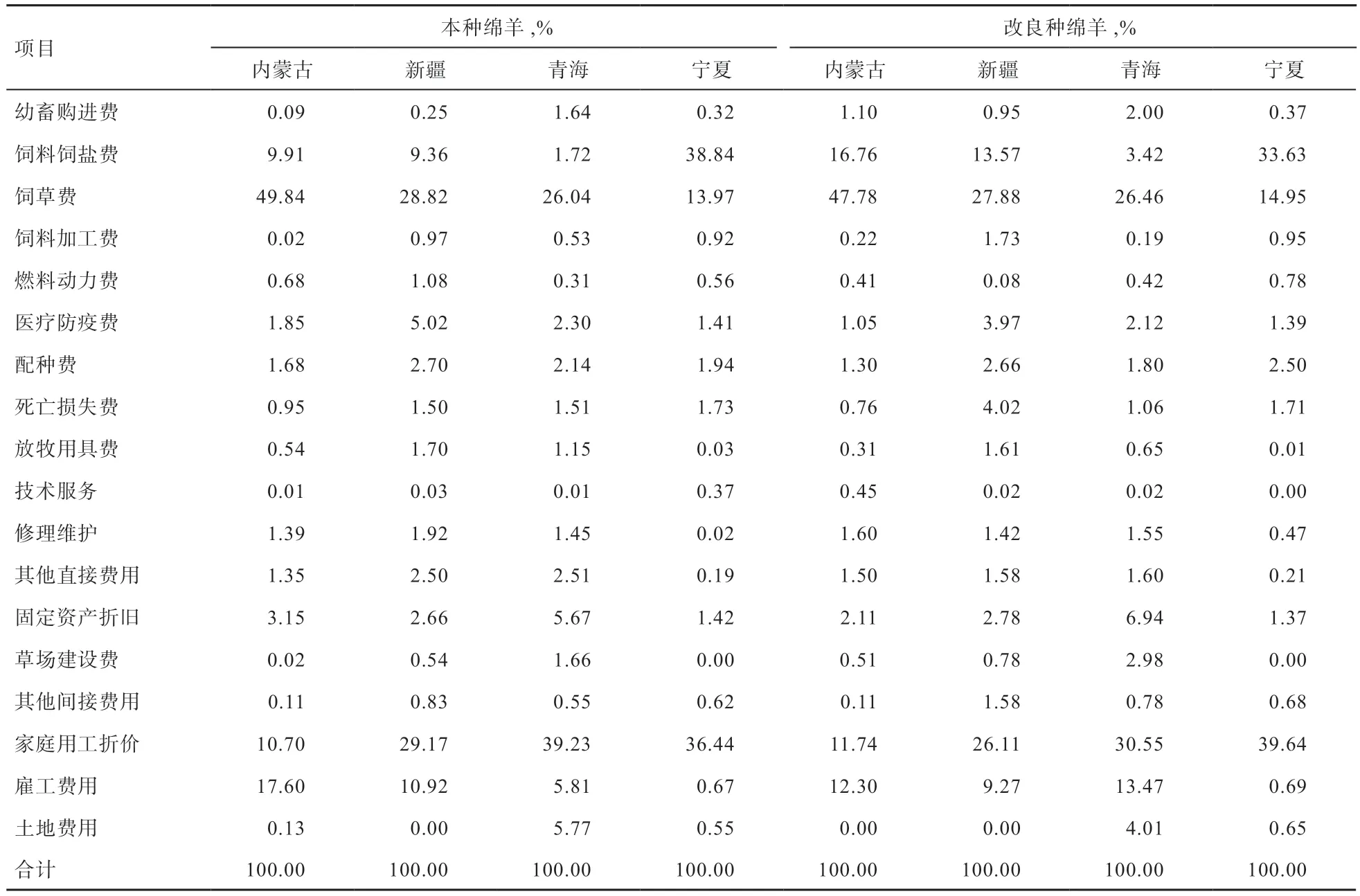

2.4 各地区成本结构比较分析 2004—2016 年总成本逐年增加,计算各项费用在总成本中所占比例之后发现部分费用项目在总成本增长中发挥着很大作用。而各地区间存在自然环境、气候条件等差异,地区间成本结构和本种改良种间成本结构也不尽相同,计算统计后发现4 个地区本种绵羊和改良种绵羊成本主要集中在饲草费用、饲料饲盐费、家庭用工折旧和雇工费用等方面,占总成本50%,但对总成本影响程度不同。

表2 2011—2016 年价格、成本、净利润的增长速度

内蒙古本种绵羊成本主要集中于饲草费、饲料饲盐费、雇工费用和家庭用工折价,4 项费用合计占总成本88.05%,其中饲草费投入最多,约49.84%。改良种绵羊成本同样是饲草费饲料、饲盐费、雇工费用和家庭用工折价所占比例大,4 项费用合计88.58%,饲草费最高,比例为47.78%。内蒙古草原类型多样,东部地区为半湿润地带而西部地区为半干旱地带,草原总面积7 880.448 万hm2,可利用草场面积6 359.109 万hm2,草场面积虽大但退化沙化情况也较严重,占全国退化面积的1/3。因此,内蒙古不能完全依靠天然草场,对于饲草需求较大,其成本主要集中于饲草费,占总成本的50%左右。

新疆本种绵羊的主要成本构成是饲草费、饲料饲盐费、家庭用工折价、雇工费用和医疗防疫费,5 项费用占总成本比例的83.3%,而改良种绵羊的成本结构同本种绵羊略有不同,死亡损失费取代医疗防疫费,5 项费用合计在总成本中占比80.85%。与其他4 个地区相比,新疆的成本结构相对分散,饲草费和家庭用工折价在总成本中分别占30%,剩余4 项费用中饲料、饲盐费和雇工费用占比10%左右,医疗防疫费和死亡损失费占5%左右。新疆位于我国西北内陆边陲,牧场肥沃、牧草优良、丰富的水土条件成就了优质的草原,多年来牧民放牧多依靠天然牧场,因此饲草费投入较少,但由于地势复杂多变,南北疆气温差异大,比起其他地区在医疗防疫和死亡损失方面的投入也较多[1]。

青海本种绵羊成本主要集中在饲草费、固定资产折旧、家庭用工折价、雇工费用和土地成本上,合计占总成本的82.52%,其中家庭用工折价占比最多,为39.23%。改良种绵羊同本种绵羊一样,5 项费用合计占总成本81.41%,其中30.55%为家庭用工折价。青海地处高原,平均海拔在3 500 m 以上,气候干燥寒冷且少雨多风,从地区生产总值来看其经济发展水平与其他地区有较大差距,收益水平不高但稳定。近年来青海加大了对基础设施的投入,因此其饲草费投入与内蒙古和新疆相比并不多,出于自然气候和地理环境的原因,人工成本投入较多。

宁夏本种绵羊和改良种绵羊成本结构比较集中,饲草费、饲料饲盐费和家庭用工折价三项费用在总成本中所占比例达85% 以上,本种绵羊的三项费用合计占比89%,饲料饲盐费用耗费成本最多,占总成本38.84%,改良种绵羊三项费用合计占比88%,家庭用工折价耗费成本最多,占总成本39.64%。宁夏属于干旱地区,草畜产业相对发达,有种植紫花苜蓿、一年生禾草、饲料玉米和牧草等,饲草料资源优势明显[2]。与另外3 个地区不同在饲料饲盐费的投入比饲草费要多,成本构成相对集中。

3 结 论

对比各地区本种绵羊和改良种绵羊在总净利润当中所占比重发现,内蒙古和新疆地区改良种绵羊净利润明显高于本种绵羊,差距在7%~11%,而青海和宁夏地区本种绵羊的净利润略高于改良种绵羊,差距小于2%。各地区改良种绵羊的成本高于本种绵羊,但差距≤5%,可见各地区改良种绵羊的经济效益优于本种绵羊,但获利金额差距不明显。

成本是影响成本利润率的重要因素。各地区本种绵羊和改良种的饲草费、饲料饲盐费花费占总成本的30%~50%。各地区不论是本种绵羊或改良种绵羊饲草料费用都占有较大比例,此外新疆地区由于自然环境和先天气候的原因在医疗防疫和死亡损失费方面投入较多。

各地区不论是本种绵羊或是改良种绵羊都在技术服务费方面投入过少,只有少数几个年份存在技术服务费,大部分时间段技术服务的投入为0。

表3 各地区本种和改良种绵羊各项成本占总成本比例

4 建 议

4.1 注重改良的同时注意保护本地品种资源 近年来我国改良工作取得了一定的成就,现已培育出绵羊品种21 个[3],但改良工作是一项长期工作,美国曾花费50 年将绵羊单产提高一倍,单产提高可以在不增加草原载畜负担的同时增加收益,可以预见未来50 年绵羊产业的挑战依旧是提高生产力[4]。改良工作要同时注重成活率和繁殖率,重质量轻数量,借鉴国外改良经验的同时要立足于地区大环境、气候特点、经济发展水平和人文习俗等。此外遗传基础对杂种肉羊日增重影响显著[5],所以从选择母羊和父本时要结合当地情况引入最适合的改良品种。还要建立追溯系统,对该改良品种后续进行数据收集便于分析,为改良后续工作提供数据支撑。

改良工作开展对于提高绵羊单产有着正向影响,但不是所有地区都适合养殖改良绵羊,我国目前有众多优良地方品种,其生产性能并不逊色于改良种绵羊和外来品种。由于盲目引入外来品种导致部分品种濒临灭绝,保护遗传资源多样性也是目前发展绵羊产业的一项重要任务,利用这些资源作为父本开发好的品种或者因地制宜在当地大力发展当地优良品种的养殖,推进本土绵羊养殖发展[6]。

4.2 控制养殖成本 发展适度规模养殖,促进绵羊养殖产业化。生产经营规模过小或过大都会造成成本上升和效益减少,中等规模的养殖成本比起散户和大规模要更加稳定,因此,发展家庭牧场可以促进生产经营方式转变并缓解牲畜数量波动[7]。鼓励合作社+养殖户和龙头企业+养殖户等养殖模式来控制成本的增加,缓解小生产和大市场的矛盾,为牧民争取更多的利润。加强畜牧业和种植业之间的合作,调整种植业结构扩大饲草料生产,地区内部实现绵羊养殖户的饲草料供求,最大限度地减少饲草料从生产到使用之间所产生的交易费用,从而可以降低饲草料成本。草原沙化退化地区,实施禁牧政策以来天然草场恢复状况较好,但是在不能轻易放牧利用的情况下,扩大人工种草面积可以稳定饲草料的四季供应,以此降低饲草料成本。

定期进行防疫培训,重防疫,做好绵羊预防减少医疗费用投入。对于绵羊各类常见病进行持续性调查[8],尽早掌握疾病相关资料,了解常见病的特征及其传染规律,增加基础设施及暖棚等投入,减少疾病及气候原因导致的死亡损失。

4.3 增加技术服务方面的投入 当前农牧地区缺少技术人员,牧区住户分散,交通不便,技术人员难于及时为农牧民提供各种服务。农牧民缺少学习技术的机会,在绵羊饲养管理中主要依靠经验、常见饲草料种类单一、投入过多或过少,绵羊疾病得不到及时治疗等原因,产生额外费用。为此建议增加培训技术人员及投入,改善下乡条件,让技术人员可以经常与农牧民面对面交流与沟通,让农牧民及时掌握科学养殖方法,做到精准饲养和预防疾病;建立网络平台,实现农牧民及时能够了解到最新的关于养殖、饲草料、疾病预防的信息。