制度趋同压力、组织身份对企业社会责任信息披露的影响研究

2020-01-14张祺瑞李根强

张祺瑞,李根强,2

(1.西安交通大学 管理学院,西安 710049;2.新乡医学院 心理学院,河南 新乡 453000)

我国的经济社会发展正走向新的历史阶段,如何在保持经济快速增长的同时,维护经济与社会的可持续和谐发展,成为了全社会共同面对的重要议题。作为市场经济的微观主体,企业也应当在追求利润的同时重视环境保护、关注社会稳定与和谐,并担负起相应的责任。由此,“企业社会责任”(Corporate Social Responsibility, CSR)的理念及实践逐渐在我国扩散开来,而相关研究也纷纷涌现。由于国内外早期关于企业社会责任对企业绩效影响的研究未获得确定性的结论,国内现有研究聚焦于影响CSR活动的前因机制,而CSR信息披露现象则成为了新的研究热点。

CSR信息披露现象包括CSR信息披露行为与披露质量两类对象。其中,前者反映了企业是否在形式上满足了披露CSR信息的要求(1)王霞、徐晓东、王宸《公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据》,《南开管理评论》2013年第2期,第82-91页。;而后者则反映了企业在实质性上履行CSR的水平(2)罗双发、欧晓明、赖艳《政治关联与企业社会责任信息披露质量——基于CSR信息披露质量前100名上市公司的经验数据》,《华南师范大学学报(社会科学版)》2015年第3期,第110-116页。。现阶段,我国上市公司中披露CSR信息的企业比例持续增长,呈现出明显的“趋同”与“扩散”特征;与此同时,在已披露的CSR信息中,其质量却参差不齐(3)黄群慧、彭华岗、钟宏武、张蒽《中国100强企业社会责任发展状况评价》,《中国工业经济》2009年第10期,第23-35页。。那么,什么因素促使了我国企业相似地披露CSR信息?又是什么因素造成了信息披露质量的显著差异?现有研究虽然基于制度理论对以上问题进行了初步探索,但均空泛地从规制性、规范性和认知性合法性压力三类制度支柱入手分析,并未对我国企业CSR活动处于制度扩散过程的关键特点予以关注;与此同时,CSR信息披露活动是组织应对外界环境压力的表现,也是组织内外部因素共同作用的结果,但现有研究均集中在对外部环境压力的分析上,忽略了对企业行为与决策具有关键影响的内部因素——组织身份(Organizational Identity)的考量,而这是全面理解CSR信息披露活动前因机制不可忽略的重要组成部分。

基于以上认识,本研究从制度趋同视角与组织身份视角出发,综合分析三类制度趋同压力(强制性、规范性以及模仿性趋同压力)与组织身份(组织身份与CSR相容性)在影响CSR信息披露行为与披露质量方面作用的差异与联系,探究影响我国CSR信息披露行为及披露质量的前因机制。本研究深化了对我国CSR信息披露影响因素的认识,丰富了制度理论的研究视野,对推进CSR实践活动乃至更广泛的制度扩散均具有指导意义。

一 文献回顾

组织社会学中的制度理论,为解释我国企业在CSR信息披露行为方面出现的“趋同”现象提供了有力的分析工具。制度理论指出,组织除了需要具备一定生产效率之外,还需要获取组织场域中其他利益相关者的认可和接纳,从而得到“合法性”(4)W. Richard Scott, Institutions and Organizations: Ideas, Interests, and Identities (Thousand Oaks, CA: SAGE Publications, 2014):55-74, 181-216.。因而,制度压力是组织在外部形态和表象上逐渐“趋同”(Isomorphism)的重要原因(5)John L. Campbell, “Why would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility,” Academy of Management Review 32, no.3(2007): 946-967.。这一观点获得了国内研究的有力支持。李彬等分析了制度压力对旅游企业履行CSR的影响,发现不同类型的制度压力作用的差异性,并揭示了政治关联所起到的部分中介作用(6)李彬、谷慧敏、高伟《制度压力如何影响企业社会责任:基于旅游企业的实证研究》,《南开管理评论》2011年第6期,第67-75页。。郝云宏等指出企业履行CSR的逻辑起点是基于合法性机制的制度理性,并对企业履行CSR责任的理论逻辑进行了详细阐述(7)郝云宏、唐茂林、王淑贤《企业社会责任的制度理性及行为逻辑:合法性视角》,《商业经济与管理》2012年第7期,第74-81页。。而杨汉明和吴丹红则从制度同形的概念出发,对我国企业CSR信息披露的制度动因及制度压力影响CSR信息披露的路径选择过程进行了分析(8)杨汉明、吴丹红《企业社会责任信息披露的制度动因及路径选择——基于“制度同形”的分析框架》,《中南财经政法大学学报》2015年第1期,第55-62、159页。。

与此同时,制度理论学家关于“脱耦”(Decoupling)的分析,亦能为我国企业在CSR信息披露质量方面的显著差异提供有效解释(9)John W. Meyer, Brian Rowan, “Institutionalized Organizations: Formal Structure as Myth and Ceremony,” American Journal of Sociology 83, no.2(1977): 340-363.。制度理论指出,当组织的内部利益与外部制度压力存在冲突时,组织很可能在表象上遵循制度要求以获取合法性的同时,在实质上延续符合自身利益的行为模式(10)James D. Westphal, Edward J. Zajac, “Decoupling Policy from Practice: The Case of Stock Repurchase Programs,” Administrative Science Quarterly 46, no.2(2001): 202-228.。因而,许多企业在面对披露CSR信息的选择时,就会在并未实质性履行CSR的情况下,通过敷衍地发布质量低劣的CSR信息来标榜其已履行社会责任,从而表现出“表里不一”的脱耦特征。国内学者发现,除却公司特征、环境及消费者敏感性等因素外(11)宋林、王建玲、姚树洁《上市公司年报中社会责任信息披露的影响因素——基于合法性视角的研究》,《经济管理》2012年第2期,第40-49页。,政府规制、行业压力以及社会舆论等制度因素对企业CSR信息披露质量产生了重要影响(12)张秀敏、马默坤、陈婧《外部压力对企业环境信息披露的监管效应》,《软科学》2016年第2期,第74-78页。。Christopher Marquis和Cuili Qian从政治关联与企业可见性入手,指出我国企业披露CSR信息的目的是获得政府认可,而CSR信息披露质量则取决于政府及公众的监督水平(13)Christopher Marquis,Cuili Qian, “Corporate Social Responsibility Reporting in China: Symbol or Substance?” Organization Science 25, no.1(2013): 127-148.。因此,企业的可见性越高、与政府的关系越紧密,其在披露CSR信息时就会更具实质性,披露质量就会更高。类似地,刘玉焕分析了不同类型的制度压力对于CSR信息披露中“脱耦”现象的差异性影响,指出企业CSR战略水平和“脱耦风险”能够显著降低“脱耦”的发生(14)刘玉焕《我国企业社会责任报告披露行为的驱动机制研究》,电子科技大学出版社2014年版,第83-103页。。

然而,现有研究虽获得丰硕成果,但仍具有一定局限。首先,在分析制度压力对CSR活动的影响时,现有研究普遍沿袭了由Richard Scott所提出的三大制度支柱(Institutional Pillars)框架,即将制度压力划分为规制性、规范性及认知性压力三种类型(15)W. Richard Scott, Institutions and Organizations: Ideas, Interests, and Identities (Thousand Oaks, CA: SAGE Publications, 2014):55-74, 181-216.。然而,现有研究对于如何度量这三类合法性压力仍存在争议与矛盾,而该普适性的框架对于制度扩散过程的分析也缺乏针对性。因而,本研究认为,应当根据我国企业的CSR信息披露活动仍处于制度扩散阶段的特点,依照由Paul Dimaggio和Walter Powell所提出的制度趋同视角对制度压力进行更具针对性的明确区分,即强制性趋同压力、规范性趋同压力与模仿性趋同压力(16)Paul J. Dimaggio, Walter W. Powell, “The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields,” American Sociological Review 48, no.2(1983): 147-160.。其次,作为组织应对外部制度压力的表现,CSR信息披露现象是组织内外部因素共同作用的结果。然而,现有研究却单一地聚焦于企业外部环境压力,忽略了对企业行为和决策具有关键影响的内部因素——组织身份(Organizational Identity)的考量。作为组织行为和决策的出发点,组织身份决定着组织如何接收、解读以及应对外界环境压力,是外部环境压力对组织行为与决策发挥作用的重要影响因素。由于非经济因素是驱动企业开展CSR活动的主要原因,作为评价企业行为是否“适宜”的重要标准,组织身份将在影响企业做出与CSR活动相关的决策及行为的过程中发挥尤其显著的作用。因而,忽略组织身份的作用,偏离了“组织具备能动性”的共识,阻碍了相关研究获得更加全面的发现。所以,在分析CSR信息披露活动这一制度扩散现象时,应当将组织身份纳入考量。

基于上述思考,本研究将分析三类不同性质的制度趋同压力与组织身份在影响CSR信息披露行为与披露质量方面作用的差异与联系,探析影响我国企业CSR信息披露行为及披露质量的前因机制。

二 理论分析与研究假设

(一)制度趋同压力对CSR信息披露行为及披露质量的影响

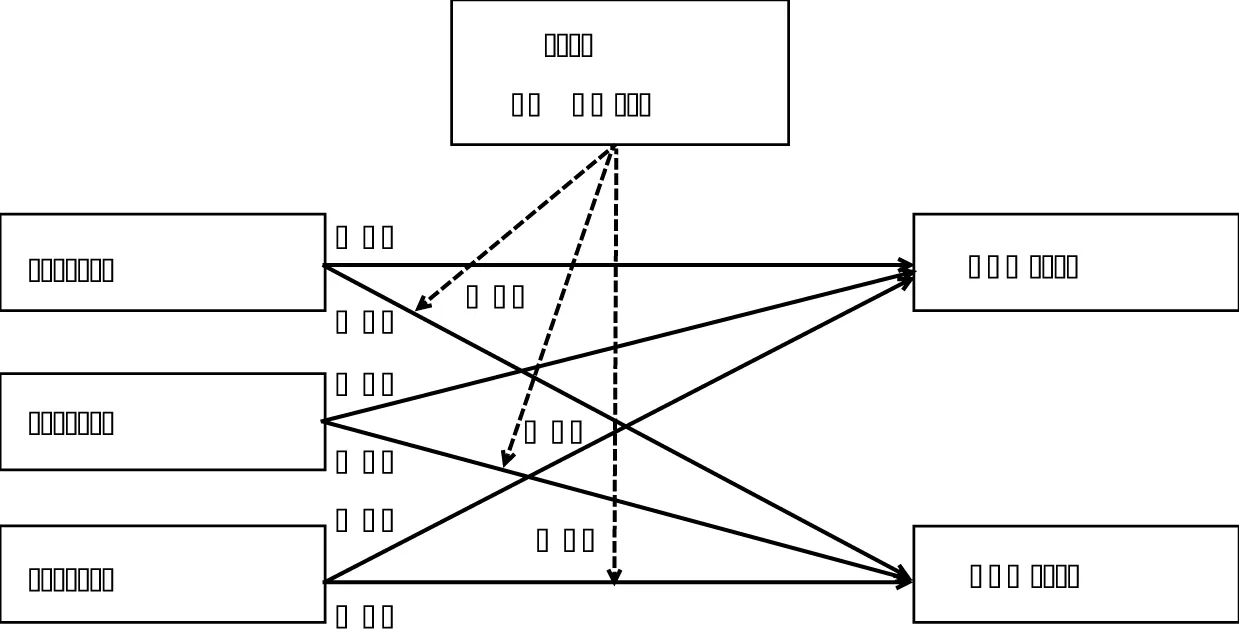

依据制度趋同视角,组织的趋同主要通过三种机制实现,即由政府强制力推动的强制性趋同、由行业组织所推动的规范性趋同以及由组织出于降低不确定性而自愿选择的模仿性趋同,而这三类制度趋同压力对组织的CSR信息披露活动产生着截然不同的影响。

1.强制性趋同(Coercive Isomorphism)压力的影响

强制性趋同以强制性奖惩权力为基础,通过对组织生存资格的威胁,迫使组织采取特定的形式、结构、流程及行动(17)Mark C. Suchman, “Managing Legitimacy: Strategic and Institutional Approaches,” Academy of Management Review 20, no.3(1995): 571-610.。强制性趋同压力一般由具备强制力的政府施加,并借助法律法规贯彻实现。它在约定组织所必须承担的责任与义务的同时,亦会授予组织相应的合法存续地位。在我国,证监会、交易所及其下设机构能够依照相关法律法规,借助通报批评、勒令整改、降级处理等手段控制上市公司的交易资格,从而能够强制性地迫使企业行为符合其规定要求。然而,强制性趋同压力以成文法规作为其实施凭据,无法监控组织行动的所有方面。而高水平的CSR履行涉及到CSR战略的制定和全方位的CSR履行(18)沈洪涛、金婷婷《我国上市公司社会责任信息披露的现状分析》,《审计与经济研究》2006年第3期,第84-87页。,因而,它将大量消耗企业资源并影响其竞争力。所以,对于仅为满足强制性趋同压力的企业来说,其只需采用脱耦策略——即在形式上披露CSR信息而无需实际履行——即能满足合法性要求,而其CSR活动水平相对于自觉履行CSR的企业来说将更低。

因此,本研究认为,虽然施加强制性趋同压力能够促使企业在形式上披露CSR信息,但同时会引发企业在实质上的敷衍。由此,本研究提出如下假设:

H1a.强制性趋同压力对企业CSR信息披露行为有正向影响。

H1b.强制性趋同压力对企业CSR信息披露质量有负向影响。

2.规范性趋同(Normative Isomorphism)压力的影响

组织除了需要遵循法律法规之外,还需要被其所在组织场域中的利益相关者所接纳,避免被视作“异类”而受到排斥和抵制。为获得认可,组织需要遵循公认的行为规范,从而受到规范性趋同压力的影响。规范性趋同压力为组织提供了行为准则和范本,通常以职业规范、经验法则、专业认证、群体共识、资格与标准等方式表现,并通过行业组织、专业机构传播与扩散(19)Mark C. Suchman, “Managing Legitimacy: Strategic and Institutional Approaches,” Academy of Management Review 20, no.3(1995): 571-610.。

行业组织在规范性趋同压力的施加上扮演着关键的角色,它能够通过界定与传播专业的规范性准则,促使企业采取符合规范的行为与结构(20)Magali S. Larson, “The Rise of Professionalism: A Sociological Analysis,” in Class: The Anthology, ed. Stanley Aronowitz, Michael J. Roberts (Hoboken, NJ: Wiley-Blackwell, 2018): 263-286.。在我国,许多行业组织发布了与CSR相关的行业规范,这些行业规范不仅为企业进行社会责任活动提出了较高的要求,而且普遍在披露规范中限定了企业应披露信息的类型及其形式。虽然行业规范并不具备强制力,难以迫使企业履行CSR并披露CSR信息,然而,一旦企业决定履行CSR并披露CSR信息,行业规范将为其从事相关活动提供有效指引,帮助其提升CSR履行水平及信息披露质量。此时,CSR活动实质性水平将提高,而信息披露质量也将获得提升。

因此,本研究认为,行业标准的存在对企业的CSR信息披露行为的影响不显著,但会提升已披露CSR信息的企业履行CSR活动的实质性水平,从而提升其信息披露质量。由此,本研究提出如下假设:

H2a.规范性趋同压力对企业CSR的披露行为的影响不显著。

H2b.规范性趋同压力对企业CSR的披露质量有正向影响。

3.模仿性趋同(Memetic Isomorphism)压力的影响

在环境不确定性的情况下,理性的组织为了降低决策判断错误的概率,会采取经验估计的方法,以场域中主流典范组织的既有运作模式及行为模式作为自身行为的参考,从而产生了自然的趋同现象(21)James G. March, Johan P. Olsen, “Uncertainty of the Past: Organizational Learning under Ambiguity,” European Journal of Political Research 3, no.2(1975): 147-171.。这种主动学习场域中其他组织普遍做法的情况,就是“模仿性趋同”。由于模仿性趋同压力的存在,当越来越多的企业从事CSR活动后,未采取相应行动的企业将逐渐对自身行为的适宜性产生质疑。出于规避不确定性的考虑,企业将主动趋同并实质性地模仿典范企业的行为。

本研究认为,行业内CSR信息披露行为越普及,CSR履行水平越高,企业所承受的模仿性趋同压力就越大。此时,企业会自觉仿照并积极履行CSR行动(22)Watlter Aerts, Denis Cormier, Michel Magnan, “Intra-Industry Imitation in Corporate Environmental Reporting: An International Perspective,” Journal of Accounting and Public Policy 25, no.3(2006): 299-331.,而这既会推进企业的CSR信息披露行为,也会提升企业CSR行动的实际水平,从而提升其信息披露质量。由此,本研究提出如下假设:

H3a.模仿性趋同压力对企业CSR信息披露行为有正向影响。

H3b.模仿性趋同压力对企业CSR信息披露质量有正向影响。

(二)组织身份与CSR相容性对制度趋同压力与CSR信息披露质量关系的调节作用

与具有象征性的CSR信息披露行为相比,CSR信息披露质量是企业履行CSR活动水平的实质体现。因而,CSR信息披露质量不仅会受到制度趋同压力的影响,也会受到作为塑造组织行为规范和认知决策核心要素的组织身份(Organizational Identity)的间接影响(23)陈扬《组织多元应对策略前沿研究评述:从“制度逻辑”到“组织身份”》,《华东经济管理》2015年第10期,第146-151页。。

组织身份是组织对“我们是谁”的回答,它是组织成员声明和理解的,具备核心、独特与持久特征的组织认知(24)David A.Whetten, “Albert and Whetten Revisited: Strengthening the Concept of Organizational Identity,” Journal of Management Inquiry 15, no.3(2006): 219-234.,是组织行为和决策的出发点。Jonathan Bundy等指出,当组织身份、战略框架与外部环境高度匹配时,组织将更加实质地响应环境压力的要求(25)Jonathan Bundy, Christine Shropshire, Ann K. Buchholtz, “Strategic Cognition and Issue Salience: Toward an Explanation of Firm Responsiveness to Stakeholder Concerns,” Academy of Management Review 38, no.3(2013): 352-376.。同理,当组织身份与CSR的理念高度相容时,组织在开展CSR活动时将会有更实质性的表现;而当组织身份与CSR理念相互抵触或者冲突时,组织在开展CSR活动时将会更加敷衍。

由于组织身份的本质是组织的认知,基于认知的复杂性,组织身份具有多重属性及维度。因而,本研究在分析组织身份的影响时,并未空泛地对其进行抽象分析,而是针对性地关注了组织身份与CSR的相容程度。借助基于利益相关者视角的组织身份分析方法(Stakeholder Approach to Organizational Identity),组织的身份特性可以通过其利益相关者的构成及特征所决定(26)Susanne G. Scott, Vicki R. Lane, “A Stakeholder Approach to Organizational Identity,” Academy of Management Review 25, no.1(2000): 43-62.,而利益相关者的权力(Stakeholder Power)将决定不同利益相关者在塑造组织身份时的影响力的强弱。在我国,由于上市公司股权高度集中,大股东在影响和塑造组织身份方面发挥着首要的作用。因而,对我国上市公司来说,股东的构成及属性将成为影响企业组织身份与CSR相容性的关键因素。

结合我国由计划经济向市场经济转型的特殊历史进程,股东的所有权性质决定了上市公司经营的宗旨及最终目标,因而会影响上市公司的组织身份对CSR的相容性。具体来说,我国上市公司的股东可以依照所有制性质划分为国有与非国有两类,它们在对CSR理念的认同方面存在显著差异(27)黄速建、余菁《国有企业的性质、目标与社会责任》,《中国工业经济》2006年第2期,第68-76页。。首先,国有股东对上市公司开展CSR活动高度认同及积极支持。国有股东一般包括国有企业及国有资产管理机构。对国有企业来说,由于它们脱胎于计划经济体系中的经济单位,历来具有“企业办社会”的传统,普遍承担着充分就业、社会福利、国家战略乃至社会公益方面的责任,因而,其认知与上市公司承担CSR高度相容(28)Weiping Yu, Hao Hu, “Corporate Social Responsibility in Shaping Corporate Image: An Empirical Study of State-Owned Enterprises in China,” in Corporate Social Responsibility in Asia, ed. Kim Cheng Patrick Low, Samuel O. Idowu, Sik Liong Ang (Switzerland: Springer International Publishing, 2014):3-18.。对国有资产管理机构来说,由于他们本身就是政府部门的延伸,因而,在增加国有资产价值之外,它们会特别关注上市公司对社会价值的贡献,因而,同样会支持和促进上市公司追求非经济目标。由此,国有股东对CSR理念具有较高认同。其次,非国有股东对CSR的认同和支持较低。非国有股东包括非国有企业及个人。对于非国有企业来说,一方面,由于我国长期秉承“大政府、小社会”的治理方针,非国有企业参与社会治理的责任意识相对于政府及国有企业更弱;另一方面,由于经济转型的原因,非国有企业时刻面临着具备优势资源的国有企业的竞争压力,为了维持企业生存,它们将追求短期利润的最大化,因而,非国有企业会将额外消耗企业资源而无经济收益的CSR活动置于较为次要的位置。而对于个人股东来说,其往往更倾向于通过个人名义参与慈善与公益活动,而不会干涉上市公司的CSR活动。由此,受私有资本逐利性的影响,非国有股东对CSR理念的认同水平相对于国有股东更低。

作为股份制企业,上市公司普遍同时拥有国有及非国有股份,这使得拥有不同股权构成的上市公司组织身份与CSR的相容性存在程度上的差异。而国有股东的持股比例,将决定对CSR持积极态度的国有股东在塑造上市公司组织身份时的影响力,进而会影响上市公司组织身份与CSR的相容性水平。

基于不同的趋同压力,组织身份与CSR的相容性对CSR活动实质性的影响存在差异性。由于强制性与规范性趋同压力凭借外力对组织施加影响,组织身份与CSR相容性更高的企业将对这些与其一致的外部压力做出更加实质性的反应,从而表现为更高水平的CSR履行及更高质量的信息披露。与其相对,模仿性趋同压力是企业在应对环境不确定性时,基于降低风险的理性认知而产生的主观压力,而组织身份也通过组织对自身定位及职责的认知而影响其行为和决策。由于模仿性趋同压力和组织身份与CSR的相容性均通过影响组织认知来间接影响企业的决策与行为,二者的作用途径存在着一定重叠。当企业的组织身份与CSR高度相容时,企业履行CSR的积极性和实质性已经很高,此时,再对该企业施加模仿性趋同压力,将难以进一步提升其履行CSR的积极性与实质性。而从效果上来看,这就表现为模仿性趋同压力的边际作用被抵消。因而,企业组织身份与CSR的相容性将会削弱模仿性趋同压力的正向作用。

结合假设H1-H3的推断,本研究提出如下假设:

H4a.企业组织身份与CSR的相容性越高,强制性趋同压力对CSR信息披露质量的负向影响将越小。

H4b.企业组织身份与CSR的相容性越高,规范性趋同压力对CSR信息披露质量的正向影响将越大。

H4c.企业组织身份与CSR的相容性越高,模仿性趋同压力对CSR信息披露质量的正向影响将越小。

由此,本文提出了如下模型框架图(图1)。

图1.本研究的模型框架图

三 研究设计

(一)数据来源与样本选取

本研究以我国A股主板及中小板上市公司的CSR信息披露情况为研究对象。其中,CSR信息披露行为和披露质量的数据,来自润灵环球责任评级(Rankins CSR Ratings,RKS)数据库,该数据库具有较强的科学性,并获得了普遍认可。由于RKS数据库于2012年底加入了行业评价指标并修改了评价体系,为保证数据的可比性,本研究采用2013-2015年数据(分别对应2012-2014年的CSR披露信息)。此外,其他与上市公司相关的数据来自于国泰安经济金融数据库(CSMAR)。由此,本研究聚焦于2012年前已上市的A股主板及中小板上市公司,剔除了2012-2014年发生退市、暂停上市的样本,最终获得了5928个公司-年观察样本和1775份CSR信息披露样本。

(二)变量定义

1.因变量

本研究通过判断该公司当年是否披露了CSR信息来确定披露行为,并依据RKS数据库对CSR信息质量的总体评分来衡量披露质量。

2.自变量

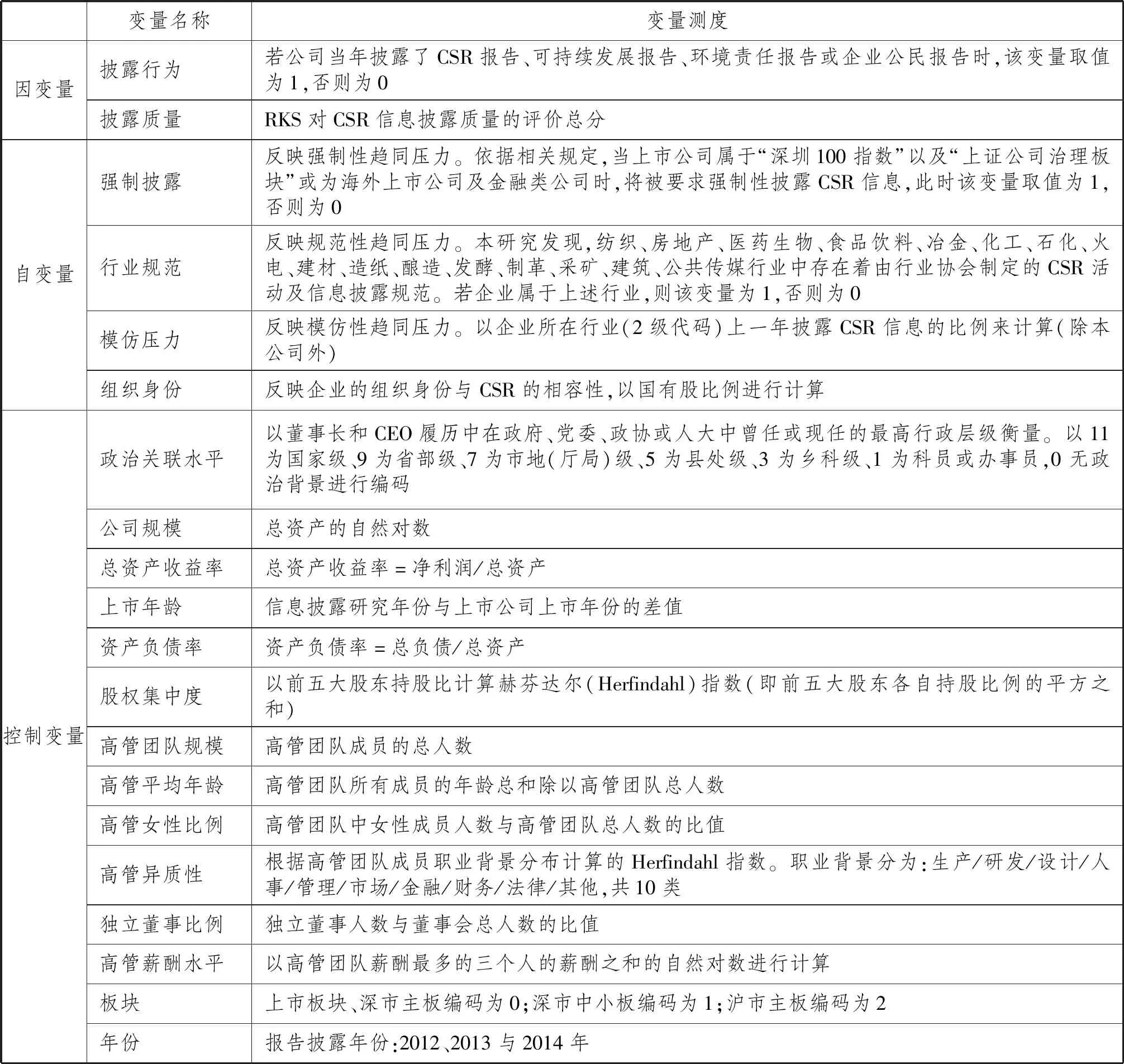

本研究的自变量包括了对三种制度趋同压力及组织身份与CSR的相容性的衡量。首先,强制性趋同压力可由企业是否被要求强制披露来衡量,该变量被记作“强制披露”;其次,规范性趋同压力可由企业所在行业是否存在CSR规范来衡量,该变量被记作“行业规范”;第三,借鉴了Neil Fligstein(29)Neil Fligstein, “The Spread of the Multidivisional Form among Large Firms, 1919-1979,” American Sociological Review 50, no.3(1985): 377-391.以及Edward Zajac和James Westphal(30)Edward J. Zajac, James D. Westphal, “The Costs and Benefits of Managerial Incentives and Monitoring in Large US Corporations: When is More Not Better?” Strategic Management Journal 15, no.S1(1994): 121-142.的做法,模仿性趋同压力可由行业内前一年披露CSR信息的企业比例来衡量,该变量被记为“模仿压力”;最后,由于国有股比例能够反映对CSR高度认同的国有股东对公司的影响力,本研究使用国有股比例作为企业身份与CSR的相容性的代理变量,记为“组织身份”。此外,在借鉴已有研究的基础上,本研究在公司层面及高层管理团队层面对多重因素进行了控制。具体变量定义见表1。

表1.变量定义

四 实证结果与分析

(一)描述性统计

在自变量中,强制披露、行业规范与模仿压力之间最高的相关性仅为0.30,表明三种制度趋同压力保持了较高独立性。除了公司规模与强制披露的相关性超过0.5之外,其余自变量与控制变量之间的相关系数均小于0.5,说明并不存在严重的多重共线性。

(二)回归模型

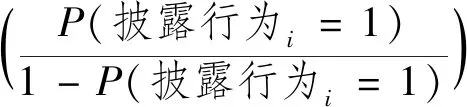

由于披露行为是0-1取值的虚拟变量,在分析制度趋同压力与披露行为之间的关系时,本研究使用LOGIT模型构建回归模型。首先,我们构建了仅包含控制变量的模型1;其次,为了验证披露行为与制度趋同压力的关系,我们在模型1的基础上引入了三类制度趋同压力,依照LOGIT模型的原理构建了模型2(见表2)。模型2的计量公式如下(等号左端为公司样本在某一年披露CSR信息行为的发生几率的自然对数,右侧为对它产生影响的制度趋同压力以及控制变量的组合):

=α0+α1强制披露i+α2行业规范i+α3模仿压力i+∑控制变量+∑年份+∑板块+εi

其中,i指第i个公司-年观察样本,P(披露行为i=1)指样本i在当年披露了CSR信息的概率(Probabilities),P(披露行为i=1)/(1-P(披露行为i=1))则为样本i在当年披露CSR信息的几率(Odds),log则指以e为低的自然对数。而对于该LOGIT模型来说,其回归系数αi的意义为:对应的自变量每增加一单位,则样本披露CSR信息的几率就发生比例为(e^αi-1)的变化。通过观察模型2中三个制度趋同压力变量的回归系数,可以检验假设H1a、H2a和H3a。

由于信息披露质量是连续变量,在分析制度趋同压力、组织身份与披露质量之间的关系时,本研究使用了普通OLS模型构建了回归模型。首先,我们构建了仅包含控制变量的模型3;之后,我们引入了三类制度趋同压力变量,构建了模型4;最后,我们进一步引入了组织身份与CSR的相容性及其与三类制度趋同压力的交互项,构建了模型5(见表2)。而用于完整分析与信息披露质量有关假设的模型5,其计量公式如下(等号左端为公司样本在某一年的CSR信息披露质量得分,右侧为对它产生影响的制度趋同压力、组织身份与CSR相容性及其交互项,以及控制变量的组合):

披露质量i=β0+β1强制披露i+β2行业规范i+β3模仿压力i+β4组织身份i

+β5(组织身份i×强制披露i)+β6(组织身份i×行业规范i)+β7(组织身份i×模仿压力i)

+∑控制变量+∑年份+∑板块+εi

其中,i指第i个公司-年观察样本。其回归系数βi的意义为:对应自变量每增加一单位,则该样本的CSR信息评分就会平均提高βi分。通过观察模型4和模型5中三类制度趋同压力的回归系数,可以检验假设H1b、H2b和H3b;而通过观察模型5之中三类制度趋同压力和组织身份与CSR相容性的交互项的回归系数,则可以检验假设H4a、H4b和H4c。

由此,通过对这两组模型进行分析,可有效检验假设H1至H4。

(三)实证结果

实证结果呈现在表2之中。首先,对反映强制性趋同压力的强制披露来说,它对披露行为有决定性的正向影响,且对披露质量有显著负向影响。具体来说,在2012至2014年,所有被强制要求披露CSR信息的1158个公司-年观察样本均披露了CSR信息,这一结果支持了H1a。同时,如模型4所示,强制披露对披露质量产生了显著的负向影响(β=-2.202,p<0.01),这说明被强制要求披露的企业,其CSR评分相对于自愿披露的企业将降低2.202分,这一结果支持了H1b。

其次,对反映规范性趋同压力的行业规范来说,它对于披露行为的影响并不显著,而对于信息披露质量产生了显著的负面影响。在模型2中,行业规范关于信息披露行为的对数几率比系数并不显著(β=-0.004,p>0.1),这说明其对披露行为的影响并不显著,H2a获得了支持。而在模型4中,行业规范对于信息披露质量的边际影响则显著为负(β=-1.229,p<0.05),说明其行业规范对披露质量有显著负面影响,而这一结果未能支持H2b。

再次,对反映模仿性趋同压力的模仿压力来说,它对信息披露行为和披露质量都产生了显著的正向影响。在模型2中,模仿压力关于披露行为的对数几率比系数显著为正(β=2.082,p<0.01),这说明上一期同行业中其他企业披露CSR信息的比例增加1%,则本期该企业披露CSR信息的几率就会增加约7%(e^2.082-1=7.004),这一结果支持了H3a。而在模型4中,模仿压力对披露质量的回归系数显著为正(β=6.367,p<0.01),这说明上一期同行业中其他企业披露CSR信息的比例增加1%,则其本期的CSR评分就会增加0.06分。可见,当行业内CSR信息披露比例很高时,积极的氛围会促进模仿行为并导致CSR观念的内化,从而推动企业实质性地履行CSR,这一结果支持了H3b。

而在模型5中,组织身份与CSR的相容性对不同制度趋同压力的调节作用各不相同。

第一,组织身份与CSR的相容性会缓和由于强制性披露对CSR信息披露质量所带来的负面影响。强制披露的系数显著为负(β=-2.302,p<0.01),而其与组织身份与CSR的相容性的交互项系数显著为正(β=0.077,p<0.1)。这说明企业身份与CSR的相容性越高,其对强制披露的接受程度就越高、抵制水平就越弱。这就支持了H4a。

第二,组织身份与CSR的相容性并不会缓解规范性趋同压力的负面影响。行业规范与组织身份与CSR的相容性的交互项系数并不显著(β=-0.075,p>0.1)。这一结果未能支持H4b。

第三,组织身份与CSR的相容性会降低模仿性趋同压力对CSR信息披露质量所带来的正面影响。模仿压力的系数显著为正(β=7.495,p<0.01),而其与组织身份与CSR的相容性的交互项系数则显著为负(β=-0.230,p<0.1)。这说明对于组织身份与CSR高度相容的企业来说,由于其本身已经自愿并实质性地履行CSR,因而行业中的模仿压力将无法进一步提高其CSR披露行为及披露质量,二者作用存在着重叠。因而,在组织身份已经与CSR高度相容时,模仿压力对CSR披露质量的边际作用将明显减弱。这就支持了H4c。

最后,为了保证研究的稳健性,我们还进行了多种稳健性检验,包括因变量替换(使用RKS的四大子项评分)、自变量替换(使用二级细分行业中上年度披露CSR信息的企业比例作为模仿压力的测度、使用国有股占比的类型作为组织身份与CSR的相容性的测度)、样本删减(仅关注主板企业),结果保持了相当的稳健性:除与规范性制度压力相关的假设H2b与H4b仍未获支持外,其他假设均获得了稳健的支持。

表2.回归模型分析

五 结论与讨论

基于我国上市公司数据,本研究综合了制度趋同视角与组织身份视角,全面探究了制度扩散过程中,影响我国企业CSR信息披露行为及披露质量的前因机制,为深化CSR相关研究及推动制度理论的发展贡献了价值。本研究理论贡献主要体现在以下两个方面。

首先,本研究突破了国内外现有研究单纯拘泥于制度支柱视角的局限,针对我国CSR活动仍处于制度扩散阶段的特征,借助制度趋同视角探析了强制性、规范性和模仿性趋同压力对于我国企业CSR信息披露活动的差异性影响。研究发现,强制性趋同压力在促进企业CSR信息披露行为的同时会显著降低披露质量,具有引发脱耦的负面作用;以行业规范衡量的规范性趋同压力对CSR信息披露行为不会产生影响,但却会显著降低披露质量;而与认知高度相关的模仿性趋同压力,则会同时对CSR的信息披露行为和披露质量产生显著正向影响。对于不同类型制度趋同压力差异性作用的发现,为丰富制度理论与CSR相关研究均做出了贡献。

其次,本研究突破了国内外相关研究孤立分析外在制度压力的局限,在区分不同制度趋同压力的基础上引入了组织身份,从而将组织能动性重新带回了对制度化过程的分析视野,深化了对制度化过程的全面理解。本研究发现,组织身份与CSR相容性有助于降低强制性趋同压力对CSR信息披露质量的负面影响,但其也会与降低模仿性趋同压力对CSR信息披露质量的正面影响。由此,这一发现不仅展示了组织身份对制度趋同压力影响效果的调节作用,更揭示了不同制度趋同压力作用机制的差异性:对于借助外在力量实施的强制性趋同压力来说,其与组织身份之间是一种匹配关系——与强制性趋同压力相容的组织身份会强化该压力的作用效果;而对于借助激发组织内在认知而发挥作用的模仿性趋同压力来说,其与组织身份之间是一种替代关系——与模仿性趋同压力相容的组织身份则会削弱该压力的作用效果。这一发现也对深入理解制度趋同压力的作用机制做出了贡献。

除理论贡献外,本研究的发现对于推动CSR实践活动乃至制度扩散也具有重要的现实价值。

本研究指出,相对于强制性趋同压力,依靠企业自主认知而发挥作用的模仿性趋同压力在推动CSR活动时具有更好的效果;而组织身份与CSR相容性较高的企业在接受强制性趋同压力时的抵制程度更小,但却也会削弱模仿性趋同压力的积极作用。因此,结合不同制度趋同压力以及组织身份的特点巧妙设计政策措施,将能够在充分发挥不同制度趋同机制积极作用的同时降低其负面效果。首先,在制度推行初期,可以充分借助强制性趋同压力,要求组织身份与CSR相容性较高的企业披露CSR信息。这样,就能够以较小的负面效应率先促进该行为成为行业中的惯例。其次,在披露CSR信息成为行业惯例,模仿性趋同压力足以自发推动该模式的进一步扩散后,则应放松管制,鼓励企业自行开展CSR活动及信息披露。这样,又能够充分发挥模仿性趋同压力不会引发脱耦的优势。因而,这种利用制度趋同压力与组织身份特性,分阶段分情境采取差异化措施的做法,将能够有效推动CSR实践活动的扩散与发展。在更广泛的意义上,这一思路对于推进更为普遍的制度扩散具有启发意义。

本研究虽未能证实关于规范性趋同压力的假设H2b与H4b,但这一局限也为未来研究提供了启发。当前,我国CSR规范普遍由行业协会所制定推行。由于行业协会由计划经济时代的行业管理部门演变而来,具有重管理轻服务的行政烙印(31)康晓光《行业协会何去何从?》,《中国改革》2001年第4期,第34-36页。,因而企业对由其制定的行业规范缺乏支持和认可(32)杨丽、赵小平、游斐《社会组织参与社会治理:理论、问题与政策选择》,《北京师范大学学报(社会科学版)》2015年第6期,第5-12页。。因此,由行业协会制定发布的CSR规范很可能不仅难以促进CSR行为,甚至会遭受一定抵制,而这很可能正是造成本研究实证结果与假设H2b与H4b相悖的原因。与其相对,由企业自主参与的民间商会等自发行业组织,则更容易获得业内企业的广泛支持(33)陈剩勇、马斌《温州民间商会:自主治理的制度分析——温州服装商会的典型研究》,《管理世界》2004年第12期,第31-49、155页。,因而它们在塑造行业规范时具有更好的效果。所以,在未来的研究中,学者有必要对具有行政色彩的行业协会与民间自发的行业商会在塑造规范性趋同压力方面的作用差异进行全面对比及深入探析,从而推进制度理论在我国情境下的进一步丰富与发展。