从榜单看全球航空产业新格局

2020-01-07魏君

魏君

英國《飞行国际》每年推出的《世界航空航天产业百强榜单》近日正式发布。该榜单以企业上一年度的销售收入为依据进行排名。从榜单中不难发现,由于受到737MAX停飞、行业内并购重组频发、行业新进者表现各异等多重因素影响,今年的《世界航空航天产业百强榜单》有了一些新变化,而从这些变化中我们也看出了全球航空业正在重构新格局。

波音痛失榜首

2019年,上榜的100家企业总销售收入为6749.91亿美元。其中,空客集团(注册地在荷兰)年销售额最高,达到了789亿美元,超过了原来的冠军波音集团,后者由于受到737MAX全球停飞的影响,2019年销售额为766亿美元。

从1991~2018年的28年时间里,除了洛克希德·马丁公司在1995年和1996年曾经夺得百强之首之外,波音一直独占鳌头,空客则紧追其后,但737MAX事件让波音遭遇了成立100多年来最大的危机。这一点在飞机订单和交付量上表现得十分明显。2019年,波音的年销售额较2018年下降了244亿美元,营业利润则从2018年的盈利120亿美元下跌至亏损19.8亿美元。

同时,2019年波音还痛失保持了8年的世界第一大航空制造商的宝座。从2019年3月737MAX停飞至今,波音的损失已超百亿美元。尽管最新的消息显示,737MAX将有望于今年年底在美国恢复运营,但新冠肺炎疫情已经彻底改变了航空运输业高速发展的节奏,大量早已下线的737MAX何时能够完成交付仍然存疑。

相比之下,空客2019年销售额较2018年略有增长,但营业利润却由2018年的盈利59.6亿美元下跌到亏损15亿美元。这主要是因为支付了高额的商业贿赂罚款所致。尽管两家企业在2019年都出现了亏损,但这两家企业合计销售额占到了百强榜单企业总销售额的23%,表现出了较高的集中度。

巴航工业是南美洲唯一上榜的企业,公司以年销售额54.6亿美元排名第25位,较2018年上升了3位。但今年,由于波音宣布终止与巴航工业在商用飞机项目上成立合资公司,这将对未来巴航工业商用飞机的销售产生一定的负面影响。

由于在2019年出售了大量业务,加拿大飞机制造商庞巴迪以销售额75亿美元位居榜单第18位。然而,在出售了C系列飞机大部分股权、CRJ项目和Dash-8项目之后,事实上庞巴迪目前在航空领域就只剩下了公务机项目。至此,全球商用飞机市场维持多年的“2+2”(波音、空客+庞巴迪、巴航工业)格局彻底改变,未来将对产业产生怎样的深远影响还有待观察。

“二八定律”依然存在

从今年上榜企业的情况来看,欧美国家在航空领域占据了绝对的领先地位。从百强名单前10名来看,有7家美国企业、1家荷兰企业、1家法国企业和1家英国企业,其销售额总计4203亿美元,占比约为62.3%。前20名中,有12家美国企业、2家法国企业、2家英国企业、1家荷兰企业、1家意大利企业、1家加拿大企业和1家俄罗斯企业,其销售额总计为5205.4亿美元,占比约为77%,表现出明显的“二八定律”,即百强企业中的前20位企业创造了近80%的销售额。

具体来看,《2020世界航空航天产业百强榜单》中的企业主要分布在22个国家。1991年,《飞行国际》首次评出的百强榜单中,上榜企业分布在16个国家,如今近30年过去了,尽管涉足航空产业的国家有所增加,产业区域也有所扩展,但总体来看,真正进入航空产业的国家仍然十分有限,这也从一个侧面反映出了航空业的行业高门槛特征。

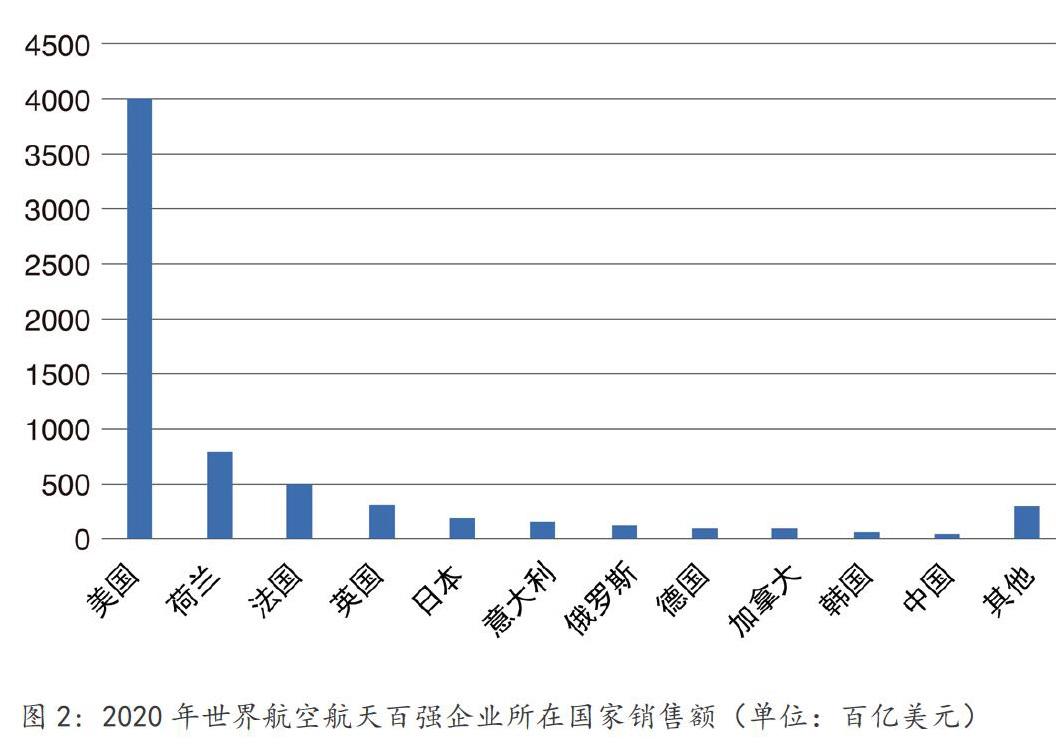

从今年上榜企业的地理分布来看,全球航空产业的分布十分不均衡,欧洲和北美洲占据了绝大多数的份额;以国别来分,美国是上榜企业数量最多的国家,有43家企业上榜,紧随其后的是法国(10家)、日本(6家)、英国(5家)、加拿大(4家)和德国(4家)。中国有2家企业上榜,分别是位列第30位的中国航空工业集团公司和位列第68位的台湾汉翔航空工业股份有限公司。

从销售额来看,美国43家上榜企业销售额总计3996.57亿美元,占比高达60%,由此可以看出,无论是从上榜企业数量还是销售额来比较,美国都是全球航空航天产业绝对的“超级大国”。紧随其后的是只有2家上榜企业的荷兰,这主要是因为空客集团注册地在荷兰。法国和英国分别位居第三和第四,占据7.2%和4.9%的销售额。中国上榜的2家企业销售额合计为57.73亿美元,占比仅为0.86%。

中国应奋起直追

从榜单中,可以非常直观地感受到,相比欧美传统航空强国,我国无论是在上榜企业的数量还是销售额方面,都有非常大的差距。但航空产业是国家战略产业,是未来大国间竞争的超级产业的重要组成部分,因此,创造有利环境和条件,加快航空产业的发展速度,缩短与欧美航空强国的差距已十分迫切。

为此,我国航空企业应该积极“走出去”,主动融入全球航空产业链,并适当通过并购重组等方式完善自身的产业链。事实上,这也是当前全球航空产业发展的大势所趋。

从2020年的榜单中可以看到,过去几年全球航空业接连发生的大型并购已经对百强企业的排名产生了影响。最为明显的是联合技术公司在收购了罗克韦尔柯林斯之后销售额大增,全球排名一跃上升至第4位。同样,赛峰集团也在收购卓达宇航等企业后,销售额排名上升至第8位。

与欧美航空制造企业十分擅长跨国间企业并购不同,我国企业在这方面的经验还有所欠缺,在2008年全球金融危机爆发前,我国的航空企业在这方面几乎没有任何经验可谈。近年来,尽管中航工业集团先后收购了FACC、西锐等企业,但并购只是完善产业链的手段,如何实现利润最大化才是终极目标,在这方面我国企业还需要进一步摸索。

可喜的是,这样的探索正在进行。早前,中航工业宣布将收购的AIM Altitude公司、THOMPSON公司和菲舍尔航空部件(镇江)有限公司、航宇嘉泰飞机设备有限公司合并,成立中航客舱系统有限公司,力争成为产业链核心的客舱系统产品供应商。尽管整合过程不会一帆风顺,但业界对于其未来发展普遍持乐观态度。

目前,中航客舱系统公司已经收到了来自空客的两笔订单,为A320系列飞机提供入口区域的内饰和厨房、储物柜等客舱设备。此外,还有一些小规模的系统供应商向中航客舱系统公司表达了想要寻求合作的意愿。当然,对于新成立的中航客舱系统公司来说,虽然与赛峰、UTC等行业巨头相比,还有很大的差距,但机遇往往与挑战并存,在庞大的市场需求背景下,做强自身方能在竞争激烈的民用飞机市场占有一席之地。

此外,从航空航天百强名单可以看出,欧美企业的实力不仅仅体现在整机制造,其材料研制与供应、航空装备零部件制造、装备系统集成制造等涉及能源、材料、设备、软件等航空相关专业领域的各类企业同样实力不凡。而这些配套企业之所以能够有如此强大的实力,与整机企业带动下,所营造出的良性产业环境不无关系。

今天,对于我国航空业来说,整合优势资源,营造一个具有竞争力的产业环境,加快从要素驱动向创新驱动转变,吸引和鼓励具有核心技术能力的企业加入到航空产业中,打造具有国际竞争力的产业链十分重要,同时这也是目前我国航空业所欠缺的。

由于商用飞机产业开放合作的特性更为明显,因此作为我国商用飞机主要研制企业的中国商飞已经联手上海市开始了这方面的探索。

从2008年中国商飞落户上海至今,在企业与地方的共同努力下,民用航空相关产业正在加快向浦东新区布局,逐步形成了位于祝桥的商用飞机产业集聚区、位于临港的航空航天特色产业集聚区、位于张江的民用飞机设计研发集聚区和分布在外高桥、张江、世博园等区域的上下游相关产业的空间布局。

浦东新区的有关产业发展规划显示,未来浦东将形成一个产值规模1500亿元以上、财政贡献100亿元以上的民用航空产业集群,将民用航空产业打造成上海未来重要的支柱产业;确立浦东民用航空产业的国内龙头地位,使浦东成为亚洲最大、世界著名的三大民用航空产业基地之一。而中国商飞与上海市的这一合作模式,与空客与图卢兹、波音与西雅图的合作模式不谋而合,未来将有望带动更多的中国企业融入世界航空产业链。