动态30调整:调入葛洲坝等五股

2020-01-06股市动态分析、南方汇金

股市动态分析、南方汇金

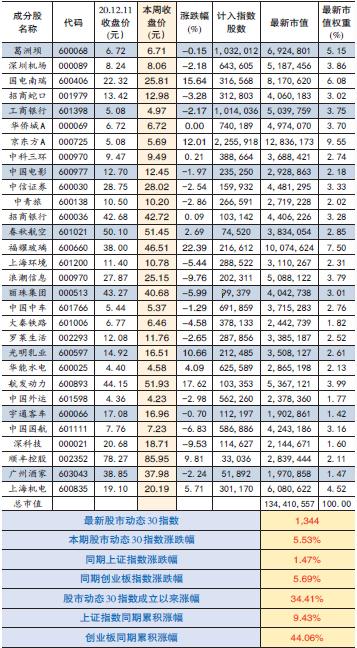

本期股市动态30指数收于1344点,较上期上涨5.53%,同期上证指数上涨1.47%,创业板指数上涨5.69%。

2020年即将过去,本期我们对动态30进行一次大调整:调出中国长城(000066)、古越龙山(600059)、欧菲光(002456)、七匹狼(002029)和宁德时代(300750),同时,调入葛洲坝(600068)、浪潮信息(000977)、深科技(000021)、宇通客车(600066)和上海机电(600835),其中葛洲坝替换中国长城、浪潮信息替换古越龙山、深科技替换欧菲光、宇通客车替换七匹狼、上海机电替换宁德时代。

调出的原因:中国长城和古越龙山主要是涨幅过高,二者纳入至今均有翻倍以上收益。欧菲光则是因为消费电子板块整体明年没有亮点,机构近期出货明显,且华为被制裁后手机业务颓势,对欧菲光可能有影响。宁德时代从纳入至今涨幅超过4倍,虽然我们看好电动车的产业趋势,但宁德时代的估值已经严重透支未来2-3年的成长性,暂时剔除。至于七匹狼,主要是行业属性不强,我们担忧纺织服装行业如果没有一个新的商业模式,绝大部分公司会出现类似2007年之后的有色金属行业走势,属于被市场抛弃的弱势板块,不会有大机会。

个股点评:

葛洲坝(600068):公司与中国能建的换股方案存在套利可能。根据披露的方案,中国能源建设拟向葛洲坝除葛洲坝集团以外的股东发行约116.46亿股A股,交换该等股东所持有的葛洲坝股票,中国能源建设本次A股發行价为1.98元/股,葛洲坝的换股价格为8.76元/股,合共约26.32亿股,相当于1股葛洲坝股票可以换取4.4242股中国能源建设集团的新股。而目前二级市场上葛洲坝的股价在6.5元左右,约折价26%,也就是说,假如现价买入葛洲坝,到中国能建新股上市以发行价平价卖出可获得34.77%的套利。

而且,公司的换股方案还提供了现金选择权,每股为6.09元,如果最后股价不断下跌,跌到了6.09元以下,可以在现金选择权执行日选择行权,把股权卖给控股股东,按照目前价格计算,最大亏损幅度在6.3%左右。向上有34.77%的收益向下则只有6.3%的亏损,这样的投资性价确实诱人。

深科技(000021):从行业的角度看,存储芯片技术以前掌握在三星、SK海力士和美光等美韩企业手中,市占率一度高达95%,在他们控制下,2018年以前存储芯片是国内集成电路产业进口产值第一大品类,2017年-2018年的内存条价格暴涨或许大家还记忆犹新。最近几年国家砸巨资终于在存储芯片中杀出一片天地,合肥长鑫的DRAM内存芯片顺利投产,长江存储的64层3D闪存芯片产能去年投产,128层的3D闪存产能也在路上,存储芯片成为产业链国产替代进展最为顺利的环节之一。

公司旗下的全资子公司沛顿科技是国内最大的高端存储器封装测试内资企业,也是国内唯一具有从高端DRAM/FLash/SSD存储芯片封测到模组、成品生产完整产业链的企业。目前沛顿已经实现动态存储DDR4、DDR3的批量生产,并具备LPDDR4、LPDDR3和固态硬盘SSD的量产能力,将充分受益存储芯片国产化替代红利。

公司存储封测业务一直处于满负荷生产状态,所以一直寻求扩产拓宽自身成长空间。近期沛顿科技与大基金二期、合肥经开投创以及关联方中电聚芯共同出资30.6亿元设立沛顿存储,其中深科技持股55.88%,拥有绝对控股权。该子公司主要进行存储先进封测与模组制造项目建设,达产后公司的DRAM存储芯片封装业务产能将提升至4800万颗,存储模组产能提升至246万条,NANDFlash存储芯片封装业务将提升至320万颗,产能进一步增大。

上海机电(600835):上海机电30多年来主业一直是电梯制造、销售和服务。2019年95%的营业收入来自电梯业务。公司旗下电梯资产是与日本的三菱电机设立的上海三菱,公司持有52%,拥有控股权。

纳入公司的主要理由有三个:第一是从增量角度看,行业受益新建住房与旧楼加梯红利,有增长预期,从存量看,国内电梯行业还有旧梯改造和维保两大百亿级市场,增长空间大;第二,公司竞争优势明显,市占率近五年连续提升;第三是维保和旧梯改造业务逐步成为新增长极,未来维保业务占比提升可能会让公司的估值向国际巨头靠拢;第四是跌得多,分红高,估值便宜,而且我们预计今年公司的电梯销量很大概率会创新高,收入增长可能会超预期。

浪潮信息(000977):浪潮信息是国内最大的服务器龙头企业,按销量计算,全球市占率约为10.5%,全球位居第三位。在国内新基建、人工智能和5G等产业带动下,浪潮的AI服务器更胜一筹,2019年在国内AI服务器市场公司以50.7%的市占率稳居第一名。根据IDC发布的最新一期数据统计,2020年上半年AI服务器市占率提升至53.5%,遥遥领先其他竞争对手。全球数据中心建设浪潮还在逐步推高,服务器行业仍处于高景气度周期。

今年三季度因为业绩增速下滑,股价最高位下跌至今几近腰斩,但公司前三季度业绩与第三方跟踪数据、Intel财务数据趋势基本一致,单季的下滑只是上半年疫情冲击下国内云厂商需求前置,短期云基建服务器需求整体将经历景气低谷,但云化以及5G应用发展,中长期服务器仍将重回增长通道。目前PE(TTM)已经下跌至35倍。从历史估值走势看,近5年均值PE水平为63倍,公司估值处于近五年最低位,投资性价比提升。

宇通客车(600066):从行业角度看,2014年新能源客车开始推广,2020-2021年即将启动第一批新能源客车的更新,这会带来需求的明显增加;受疫情等因素影响,2020年的客车需求会后推至2021-2022年,而2023年停止补贴,则2023年及以后的需求会提前释放,未来两年客车需求有回升的预期。

国内客车行业竞争格局向好,宇通市占率提升。疫情冲击下,小企业存活困难而被市场出清,龙头企业有了进一步扩张的空间。宇通客车在公交车、座位客车、校车和卧铺及其他领域均有非常强的竞争力,而且在各个细分领域,竞争格局不断优化,未来龙头企业的竞争优势将愈发明显。在国内客车市场竞争格局向好的背景下,宇通客车市占率有望持续提高。

宇通还布局毛利率更高的海外市场。此前公司海外市场主要集中在亚非拉等地区,在新能源车的浪潮下,公司将进一步发力欧洲市场,积极完善海外供应链。目前公司在新能源客车领域,相比较其他车企,已经具备相对优势。公司已经完成了海外高端公交、海外高端旅游等产品布局,未来海外市场有望为公司贡献更多盈利。

宇通以技术立身,在客车方面,公司通过提升电动客车的产品性能,降低能耗,提高续航里程;智能化方面,则是提高安全性能,以此提升驾驶和乘坐体验。这几项技术都将带来用户体验的提升,解决用户痛点,而宇通客车在这三个领域均处于领先地位,未来有望依靠领先的技术水平,获得更高回报,保障企业的盈利能力。

长期看,在景气度下行的行业中,唯有内部管理优异和稳定管理层的龙头企业最终才能跑出来。典型如福耀玻璃,全球汽车玻璃他做到最大,2018年后汽车行业景气度下行,又遇到中美贸易摩擦,公司业绩出现大幅下滑,但凭借优秀的内部管理制度和曹德旺等管理层对产业的前瞻性把握,今年公司基本面开始有出清的预期,二级市场资本对公司长期价值也认可,股价走出了翻倍行情。

宇通客车与福耀玻璃拥有类似的基因,都是专注全球市场,以优秀产品和技术立身,都讲求内部管控,同样拥有专注实业的管理层,我们看好公司长期投资价值。

股市动态30指数成分股本期表现