数据挖掘在国有企业领导人员经济责任审计中的应用

2020-01-06宜昌市审计局

◆廖 亮/ 宜昌市审计局

数据挖掘始于20世纪下半叶,是在当时多个学科的基础上发展起来的,它是指从数据集合中自动抽取隐藏在数据中的那些有用信息的非平凡过程,这些信息的表现形式为规则、概念、规律及模式等。进入21世纪,数据挖掘技术伴随着信息技术的发展日益成熟起来。如今数据挖掘融合了数据库、人工智能、机器学习、统计学、高性能计算、模式识别、神经网络、数据可视化、信息检索和空间数据分析等多个领域的理论和技术,是21世纪初期对人类产生重大影响的十大新兴技术之一。

随着信息技术的迅速发展,被审计单位业务数据呈现出数据类型多样化、数据关系离散化、数据来源多源化的特征,如何从这样的数据中得到审计所需要的有价值的信息——利用数据挖掘技术可以提高数据分析效率,可以提供数据相关性分析的新思路,揭开隐藏在现象背后的原因。2019年,宜昌市审计局将数据挖掘技术运用到国有企业领导经济责任审计工作中,运用SPSS STATISTICS 的均值分析功能,审计出某国有企业通过低价关联交易,实现利益输送的违法违规问题,审计成效显著。

一、该案例所涉及的数据

1.被审计单位宜昌市XX公司2017年4月26日至2018年3月25日销售台账。

2.被审计单位宜昌市XX公司2016 年至2018 年的财务核算数据。

3.宜昌市工商注册法人信息表。

4.宜昌市户籍信息数据表。

5.相关国有企业领导人及其重要关系人名单。

二、审计思路及流程

1.审计思路

审计人员在核实企业经营绩效时发现,2016年至2018年该企业的销售利润率与行业平均水平相比显著偏低,而企业的成本费用水平与行业平均水平差异不大,企业盈利能力低下。从企业的生产经营状况来看,企业生产、销售形势良好,生产技术水平在同行业中处于较先进的水平,应收账款回收及时,短期负债金额较小,没有现金流动性风险,审计人员统计出的全年平均价格水平与行业平均水平接近,这些现象交织在一起,显示出企业的盈利情况与生产情况、销售情况不相吻合的矛盾。

审计人员通过利润要素分析,把销售单价作为审计重点,运用SPSS 均值分析,发现非关联企业与关联企业销售单价之间相关性不明显,即非关联企业与关联企业的单价没有一起受到市场因素的影响而产生波动。审计人员抽取生产规模接近的20家客户的销售数据作为样本,以月均单价为价格标准与关联企业的当期销售单价进行对比,发现企业通过对关联企业低价销售转移利润来进行利益输送。

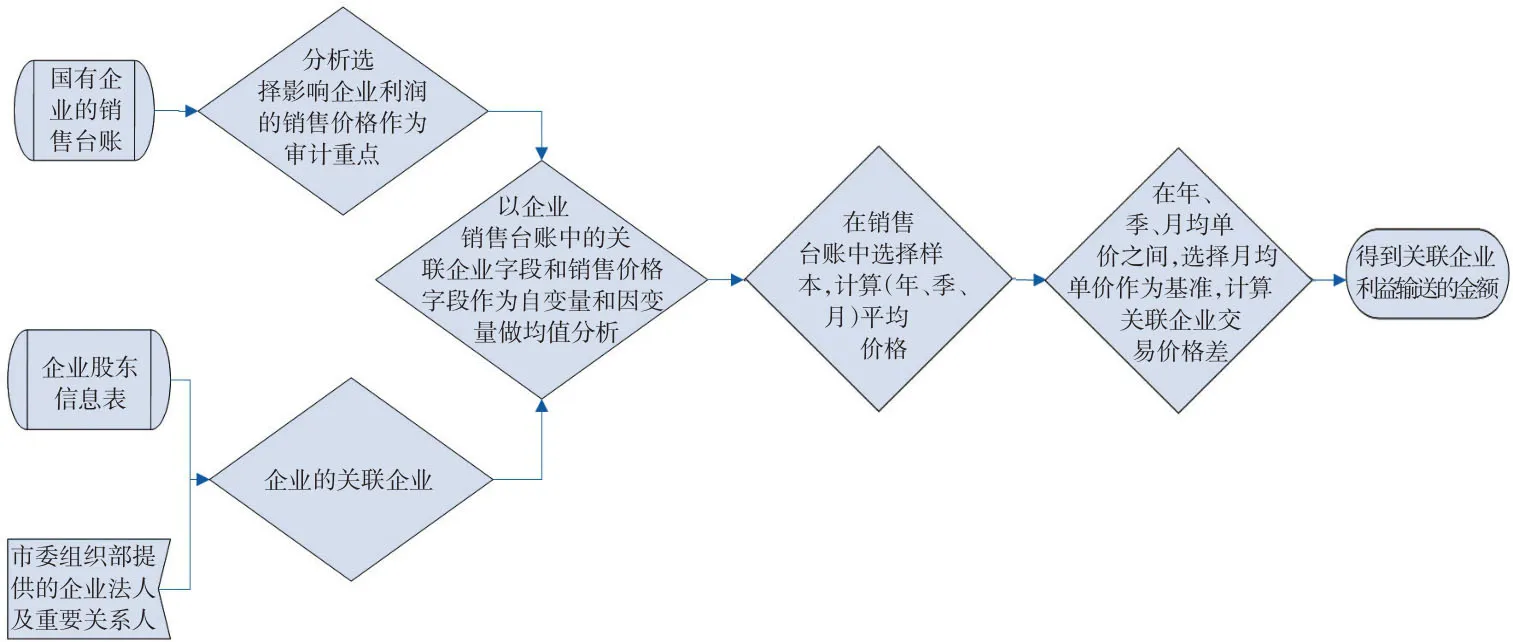

2.审计业务流程

审计业务流程如图1所示。

图1

三、具体操作及分析过程

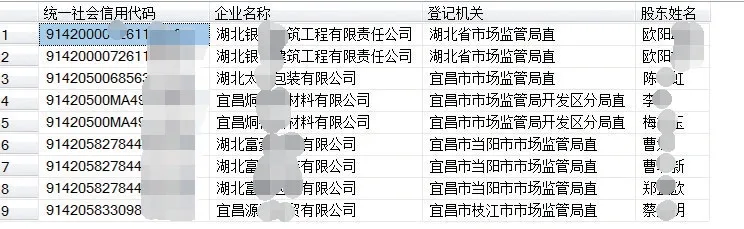

步骤一:如图2所示,利用市委组织部门提供的国有企业法人及其重要关系人名单,与工商部门提供的企业注册与股东信息表进行关联比对,查询出这些重要关系人在企业中任职法人、股东的企业名单,将这些企业作为潜在的关联企业。

SELECT[统一社会信用代码],[企业名称],[登记机关],[股东姓名]

FROM[2019 年度第三方数据库].[dbo].[2019 年月宜昌市公司法人(纵向)信息表]

where 股东姓名='欧**'or 股东姓名='陈**'or 股东姓名='李**'or 股东姓名='蔡**'or 股东姓名='梅**'or 股东姓名='曹**'or 股东姓名='郑**'

图2

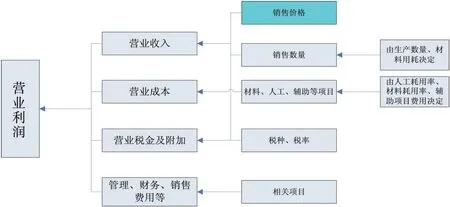

步骤二:通过分析企业利润的来源要素,选择销售价格作为影响企业利润的审计重点。

由于企业的营业利润由相对固定的要素组成,通过图表法分析(见图3),在众多要素中,销售价格的影响是最直接、明显的,产品数量、产品成本、税金、费用等要素的影响因素比较固定,材料类、产品类的有数量控制,人工费有一定的行业定额标准,财务费用、税金等有固定的利率或者税率,变化的影响面比较小,而销售价格的变动会直接影响到企业当期利润,于是审计人员将企业销售价格作为审计重点。

图3

图4 数据界面

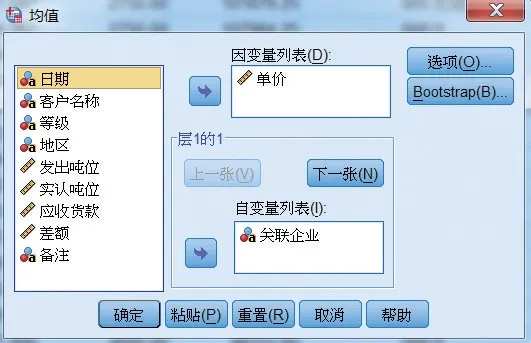

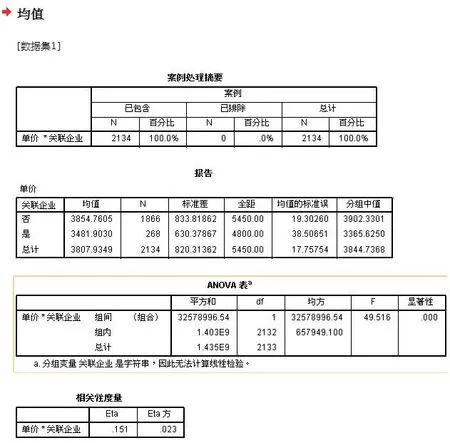

步骤三:利用IBM SPSS Statistics 软件导入处理好的销售台账excel文件(见图4),以字段“关联企业”为对象分组(见图5),研究分组间的价格均值差异。选择“分析”菜单,选择“比较均值”子项,再选择“均值”,对“选项”进行设置(见图6),以关联企业字段为自变量和单价字段为因变量,研究关联企业与非关联企业的单价间有没有差异,所得结果如图7所示。

图5 设置变量

图6 设置选项

图7

分析报告中数据总数为2134个,统计数据为2134个,占总数的100%,其中非关联企业交易数为1866笔,关联企业交易数为268笔。非关联企业均值的标准误为19.30,关联企业均值的标准误为38.50,两值差异大。非关联企业单价均值为3854.76 元,关联企业单价均值为3481.90 元,差异额为372.86 元,差异率为关联企业单价均值的10.7%。ANOVA表中F值为49.516,显著性为0.000,表明各组均值之间有显著差异,关联企业单价与非关联企业单价间的差异显著。这种现象说明关联企业的销售单价没有和非关联企业一样受到市场因素的影响发生同样或者类似的波动,企业可能存在通过售价低于正常销售均价的形式将本该留存于企业的利润输送到关联企业的行为。

步骤四:根据关联企业与非关联企业单价的差异性现象,在采集的该企业销售台账明细表中,选取相似经营规模、销售数量接近的20 家客户作为样本企业(包含部分关联企业),分别统计样本企业在2017年至2018年间的年均销售价格、季均销售价格、月均销售价格,比较三个价格之间的关系。由于企业销售市场受多种因素的影响,以年和季为区间统计平均价格时间间隔太长,市场因素变化较快,其均价不能真实地反映相同市场条件下的实时销售价格,于是放弃年均价格和季均价格,选择月均价格作为衡量价格偏差的标准。

步骤五:将关联企业的销售价格与当月的参照均价进行比较,计算价格差,并以价格差乘以销售数量,得到关联企业利益输送的金额,如图8所示。

根据数据分析结果得知,某国有企业在2017年的5、6、7 三个月内,以低于本企业当月平均销售价格15%以上的水平,低价向关联企业销售产品4720.3 吨,涉嫌利益输送近315.77万元。

图8

审计人员现场核实了该国有企业疑点当期销售台账、生产台账、应收账款明细表、银行对账单,核算了当期成本,证实该国有企业2017年5月至7月间,以低于成本价的价格向关联企业销售产品,实现其利润转移输送的目的,该案件已经移交纪委进一步查处。

四、推广建议

数据挖掘是一门新兴学科,把它运用到审计数据分析工作中既是一种技术革命,也是一种思维创新,其作为一种审计分析技术可以在审计数据分析的各个层面推广使用。数据挖掘的技术基础多来源于统计学,因此审计数据采集的覆盖面会直接影响分析结果,审计实践中应尽可能采集完整的数据集,如果只采集到部分数据,分析结果可能会产生偏差。