安徽省普惠金融发展的减贫效应研究

2020-01-03施金艳安徽财经大学国际经济贸易学院

■ 施金艳(安徽财经大学国际经济贸易学院)

一、前言

安徽省作为一个大省,在脱贫方面有了显著成效,十八大以来,整个安徽省的贫困人口从2012年底的679.1万人下降到2017年底的120.2万人,减少了558.9万人。贫困的发生率从12.6%下降到了2.2%,减少了10.4个百分点。需要强调的是,金融是国民经济的血脉支出,更应该放大其消除贫困的作用。

普惠金融目的是立足机会平等要求和商业可持续性原则,用可负担的成本为那些有金融服务需求的社会阶层和群体提供适当和有效的金融服务。自提出以来,普惠金融的重点服务对象是微型企业、农民、贫困人群、老年人和城镇低收入人群。

国内外学者对普惠金融和减贫之间的作用和联系做了大量的研究,理论内容包括普惠金融的深层内涵、发展、政策研究,实证方面包含构建指标体系、案例分析、测度指数和分析计量。虽然学者们在不断丰富研究内容和方向,但很少使用某一个地区的时间序列数据研究普惠金融的发展。本文将构建出反映安徽省普惠金融发展状况的指数,通过状态空间模型测量2006-2016间安徽省普惠金融发展对减贫效应,以期从金融发展角度探究如何更好更快更精准的做好扶贫脱贫,为政府和研究者提供一个选择参考。

二、研究设计

(一)普惠金融指数(IFI)的构建

1.指标选取

本文借鉴伍旭川和肖翔采用的改进型指数功效函数构造普惠金融指数,采用金融服务的可获得度(人均贷款、人均存款)、渗透度(每千人从业人数、每平方公里的金融业的从业人数)、使用情况(贷款占GDP比率、存款占GDP比率)、承受度(全社会固定资产投资中的国家预算内资金、利用外资、国内贷款之和占比)的四维七指标,通过改进型指数功效函数构建普惠金融指数,研究分析2006-2016年间安徽省的普惠金融发展。本文所用数据均来自每年度的《安徽省统计年鉴》,将其处理,获得所需目标数据。

2.数据的处理和权重的确定

收集数据并通过计算初步得到所需数据之后,因为数据的计量单位和性质的差异,需要对其进行无量纲化处理。基本公式为:

在公式(1)中,di是单项指标评价值,xi是指标实际值,和是不允许值和满意值,期间内每一个指标的最大值和最小值为该指标的满意值和不允许值。设该指数功效函数的值域在60-100。计算结果直观且易于理解。A和B是待定参数,当Xi=Xis时,说明该指标为不允许值,d=60,A=60;当Xi=Xih时,指标为满意值,d=100,B=-ln0.6。

本文中使用的变异系数法计算每个指标的权重。假设一项指标的变异系数大,说明其在解释普惠金融的水平起较大作用,则被赋予较大权重,公式如下:

CVi为变异系数,Si为标准差,Xi为均值。将每个指标的变异系数做归一化处理,各指标的赋权。

3.普惠金融指数计算

在此使用加权几何平均方法将指数合成,一则是普惠金融四维度七指标有很强的关联性,二则是这个方法看重评价值相对小的指标,因其较强的综合评价能力,可以将评价对象的综合水平客观的表现出来。公式为:

同时,可以得出普惠金融在使用情况、可获得度、承受度、渗透度这四个方面的重大性是相同的,普惠金融指数的计算公式如下:

(二)状态空间模型的构建

1.变量的选择和处理

本文选择的是国际上采用的测定贫困指标——恩格尔系数。恩格尔系数表示的是食品支出占个人总消费支出的比重,这是量定一个家庭或者是一个国家是否富裕的指标之一。

至于普惠金融缓解贫困的间接效应的表示方法,我们采用的是丁志国的方法,从改善了收入分配方面出发,选用每人平均全年工资占总收入来表示。

2.模型构建

状态空间模型是一种动态时域模型,它将无法观测的变量囊括进可观测模型,揭开变量系数的规律变化;再者,利用迭代算法卡尔曼滤波估计来确保计算的可靠。本文建立lnen关于lnif、lngz的可变参数状态模型,来观测自2006年以来安徽省普惠金融对于缓解贫困的变化状态。模型如下:

三、结果分析

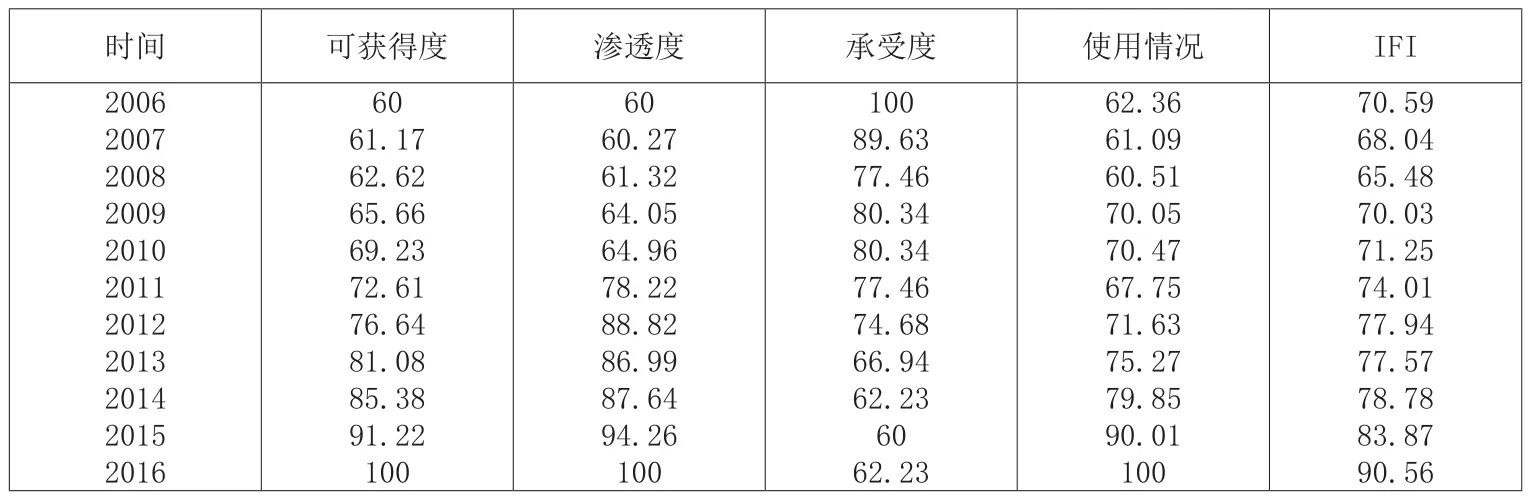

由公式(5)得出安徽省普惠金融指数和每个维度的值如表3所示,下面将从IFI的变化趋势对安徽省普惠金融的发展状况进行分析。

表1 安徽省普惠金融指数

从上表可知,承受度为负向的指标,另外三项为正向指标。IFI是代表了普惠金融指数,指数表明:这十年间安徽省普惠金融发展状况总体的趋势是提高的。但中间也波动情况,第一阶段是2006-2008年,这一阶段,普惠金融指数缓慢下降,由于08年的金融危机危机全球,中国也受影响,金融发展缓慢;2009-2012年普惠金融指数呈上升趋势,2012年达到峰值;2012-2016年间,呈不断上升趋势。

由于2003年国家开始国有银行的改革和其他金融机构的不断发展,普惠金融比值回落,在2008年遭遇金融危机以后,国家和安徽省政府积极应对,提出扩大内需,振兴产业等相关的政策,安徽省经济得以稳步增长。普惠金融减缓贫困的效应不断得到提高。

四、结论

本文是以普惠金融减贫作为理论依据,构建普惠金融指数,得出普惠金融对于贫困有减缓效应,结果如下:安徽省普惠金融水平在不断的提高,由于受经济环境和政策的影响,在特定时期有一定的波动。结果显示:安徽省的普惠金融水平一直处于提高状态,但是由于政策和经济等因素的影响,在不同的时期有不同的表现。

由此根据上诉研究,笔者认为:

第一,因地制宜的提高普惠金融发展水平。安徽省目前普惠金融发展水平存在明显的县域差距,一部分贫困区域的普惠金融发展缓慢。政府应该要重视协调还各地统筹发展,将资源更多的分配给落后地区,依照当地的实际情况,利用互联网资源创新产品和服务,提高落后地区群众获得金融服务的可能,降低其获取成本。

第二,推动普惠金融发展与扶贫区域的协作。各地政府在制定政策时,应当要根据当地的实际情况,并且要突破这种本位主义思想,要和周边地区的发展关联起来,区域内实现合作和资源的共享,一同制定利于贫困减缓的政策。同时,应该加快发展金融基础设施和金融从业人员的质量和数量,广泛投放ATM机,并且在贫困地区设立更多的基层金融机构网点,向人民群众普及金融知识,更好的满足他们的金融需求。优化规范社会投资的机构,进一步发掘潜力,凭借自有资金引导性强、流动性好等特点,将社会资金向高效益的项目中引导,推动贫困减缓的进程。

第三,加强金融机构的监管。政府部门一方面要支持金融机构的发展,另一方面要完善监管体系,保证普惠金融健康稳定的发展下去。政府应该积极鼓励金融机构改善其服务方式,业务创新等,提高金融机构的积极性。同时,进一步完善普惠金融的法律制度,强化对参与主体的保障权益,提高各方面的积极性。

在各部门的积极参与与推动下,我们的扶贫才会从量变到质变,才会更好的贯彻新时代全面建成小康社会的要求,实现中华民族的伟大复兴。