中国股市市销率模型估值策略有效性实证研究

2020-01-03钟威

钟威

一、引言

市销率(Price-to-Sales Ratio,P/S或PSR),也译市值营收比,是股票的一个估值指标。市销率是以公司市值除以上一财年(或季度)的营利收入,或以公司股价除以每股营利收入,是投资银行业务中一个重要的估值指标。[1]

近年来,关于市销率估值的研究层出不穷,不少文献对其有效性也做过实证论述。肯尼斯·L.费希尔(Kenneth L.Fisher)在1984年的道琼斯图书《超级强势股》中认为超级强势股的市销率可能在0.75 以下,建议避免买入市销率大于1.5的股票。郭珠将市销率和毛利率相结合的方式来研判互联网行业上市公司的市值。江元将市盈率、市净率、市销率、市现率赋予不同权重,建立虚拟组合交易策略,实证分析了对 A 股投资回报的影响。[2]

而本文则另辟蹊径,以2009-2018年沪深A股市场上市公司作为研究对象,就市销率对A股整体估值水平展开研究。笔者认为,本文的重要贡献在以下几个方面:

(1)首先,引入了平均市销率模型,测算出了2018年中国A股市场的估值水平和溢价水平分别为1.4296×1014元和453.64%,表明2018年A股市场整体估值存在高估的特征。

(2)其次,结合主成分分析法和偏最小二乘回归模型建立了估值量化模型,为长期估值提供了有效途径。

(3)最后,对比时间序列和偏最小二乘模型的估值结果,锁定了市销率估值的置信区间,从而为投资者决策提供了启示。

二、样本及数据处理

样本选自在上交所和深交所上市的A 股股票。数据来源为中国股票市场研究数据库(CSMAR), 主要利用其中的会计和收益率数据,选取时间始于 2009年底止于2018年底。基于以上筛选原则,笔者对面板数据进行了以下处理:

(一)2018年中国A股市场上市公司估值指标筛选

(1)根据市销率从小到大进行排序,剔除市销率为负数的公司股票;

(2)分别对换手率、年成交额、年成交量从小到大进行排序,将换手率为0或年成交额为0或年成交量为0的公司股票剔除;

(3)对主营业务收入从小到大进行排序,对未公布主营业务收入的公司的股票进行剔除处理。

经过以上处理,我们得到了2018年中国A股市场1393家上市公司数据。发现存在明显的异常值。因为当出现一组测定值中与平均值的偏差超过两倍标准差的测定值,与平均值的偏差超过三倍标准差的测定值时,称为高度异常值。[3]为了使得数据更具代表性和科学性,我们将极大地偏离整体平均市销率的数值进行了微处理,剔除了A股市场上市销率>600的公司股票以便下一步测算。

(二)2009—2018年中国A股市场上市公司历年估值指标筛选

我们借助四分位数分析法[4],对中国A股市场市场2009-2018年每年的数据进行了处理。主要对市销率、营业收入、归母净利润、净资产收益率、年成交量、年平均换手率、年成交额7个指标进行了平均化处理,计算出的平均值代表其每年的平均水平。

模型设定及检验

市销率模型估值

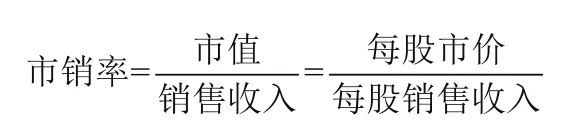

市销率,是指市值与销售收入的比值或者普通股每股股价与每股销售收入的比率,模型如下:

设中国A股市场的总市值为P,总销售收入为S,市销率为PS,每股市价为P1,每股销售收入为S0。则中国A股市场的市销率计算公式表示为:

以上模型仅用2018年的平均市销率计算出的总市值,必定与真实的总市值存在一定偏差,为此我们将借助以下模型计算误差水平。

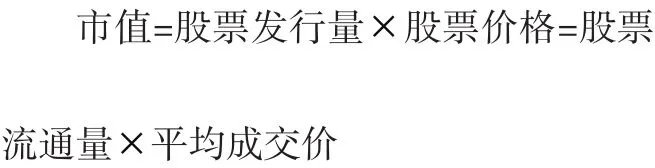

同时,由根据成交量股价序列模型[5]可知,年成交量、年成交额、年平均换手率、平均成交价格四者之间存在如下关系:市值=年成交额/年平均换手率。则中国A股市场2018年的真实总市值为2.5822×1013元,溢价水平为453.64%。溢价水平相对较高,接下来将通过以下模型检验其溢价程度的稳定性。

(二)偏最小二乘法和时间序列结合模型

1.通过主成分分析,选出了对中国A股市场市销率影响最大的3个指标依次为:股票年成交量X4、营业收入X1、净资产收益率X3

图1 碎石图

则中国A股市场的偏最小二乘回归方程:

剔除X2(年平均归母净利润)、X5(年平均换手率)、X6(年平均成交额)三个非重要因素,方程最终为:

2. 构建指数平滑法模型:

我们选择标准误差σ最小的值对应的α对中国A股市场2009-2018年每年的平均市销率进行预测,并将预测值与实际值对比。

四、结论与建议

根据以上数据,可以发现者市销率和偏最小二乘组合模型对中国A股市场整体估值效果较好。同时可以发现,用平均市销率估值一般会产生估值溢价,导致与真实值相差数倍,但这一差值较为稳定。此时可以通过逆向推导,先确定平均市销率估计的市值水平,再推导真实市值。

在实际应用中,投资者需要结合国家、行业整体经济形势,适当地使用市销率和偏最小二乘组合模型,预测未来市销率,推导真实市值。从而可以为投资者选择合适投资时机提供有力参考。