社会资本、金融借贷与农户多维贫困

2019-12-30王恒秦国庆王博朱玉春

王恒 秦国庆 王博 朱玉春

摘要

本文以秦巴山区3省的微观调查数据为例,采用A—F法对农户多维贫困进行测度,基于二元Logistic模型的中介效应检验方法揭示了社会资本、金融借贷与农户多维贫困之间的关系。结果表明:①农户在厕所类型、做饭燃料、疾病和受教育程度指标方面贫困发生率较高;当K=3时,农户多维贫困发生率为0.856 3,此时多维贫困强度指数和多维贫困指数分别为0.394 5和0.337 8。②礼金支出、可求助人数和事业单位亲友数均对农户多维贫困有显著负向影响,表明社会资本的提升可以有效减缓农户多维贫困的发生;正规金融借贷和非正规金融借贷对农户多维贫困有负向影响,表明金融借贷的提升可以降低农户多维贫困的发生;社会资本对正规金融借贷有显著正向影响,对非正规金融借贷有正向影响,但不显著。③正规金融借贷在社会资本影响农户多维贫困的关系中存在中介效应,非正规金融借贷在社会资本影响农户多维贫困的关系中不存在中介效应。政策建议如下:①政府应进一步完善农户多维贫困评价指标体系,在收入、教育、健康和生活水平等多维福利方面进行精准识别和精准帮扶,改善人居环境。②农户要维护和扩展自身的社会关系网络,丰富社会资本存量,积极发挥社会资本的减贫作用。③完善农村地区的正规金融服务体系,同时加强非正规金融的合法化和正规化,积极推进农村正规金融与非正规金融的合作与发展,以期为政府制定新时期精准扶贫政策及其他连片特困地区和深度贫困地区脱贫攻坚提供参考。

关键词社会资本;金融借贷;农户;多维贫困

中图分类号F328文献标识码A文章编号1002-2104(2019)11-0167-10DOI:10.12062/cpre.20190620

消除贫困是乡村振兴的前提和全面建成小康社会的关键。习总书记强调“坚决打赢脱贫攻坚战,坚持精准扶贫、精准脱贫,重点攻克深度贫困地区脱贫任务,确保到2020年我国现行标准下农村贫困人口实现脱贫,贫困县全部摘帽,解决区域性整体贫困,做到脱真贫、真脱贫”[1]。改革开放以来,我国农村贫困人口累计减少7.5亿,贫困发生率从1978年末的97.5%下降到2018年末的1.7%,脱贫攻坚工作成绩显著[2]。截至2018年末,全国农村仍有1 660万贫困人口,主要分布在中、西部偏远落后的老、少、边、穷地区[3],扶贫开发工作已进入“啃硬骨头、攻坚拔寨”的冲刺期[4]。新时期农户贫困状态从绝对贫困到相对贫困、单一贫困到多维贫困逐渐演变,并且表现出多样性与多发性特点[5],除了因收入贫困而无法满足基本生活外,教育、健康、生活条件等福利的被剥夺已成为农户贫困的主要表现形式[6]。由各种社会关系网络构成的社会资本作为一种非正式制度,是继人力资本、物质资本之后的一种特殊资本形式,可以促使居民在金融机构融资或进行民间借贷,缓解农户的资金约束,在农村社会发展中具有重要作用[7]。现有文献在利用CHNS、CFPS、CGSS等数据分析社会资本、金融借贷与贫困问题的研究结论较为丰富,但从两者之间关系的研究较多,且对于典型连片特困区域农户多维贫困问题的研究较少。社会资本对农户多维贫困的作用机理如何?社会资本是否促进了农户的金融借贷?金融借贷在社会资本影响农户多维贫困的关系中是否具有中介效应?对于这些问题的解答有助于全面认识社会资本、金融借贷与农户多维贫困之间的内在逻辑关系。基于此,本文利用秦巴山区3省646个农户的微观调查数据,在测度农户多维贫困的基础上,试图分析社会资本、金融借贷与农户多维贫困之间的关系,以期为新时期精准扶贫政策制定和相似连片特困区的脱贫攻坚提供借鉴和参考,研究具有重要的理论意义和现实价值。

1理论分析与研究假设

多维贫困最早由阿玛蒂亚·森提出,是指由于人们缺乏或丧失了改变其生存状况、抵御各种风险和获取经济收益的可行能力[8]。Alkire和Foster提出了多维贫困指数(MPI),构建了“双临界值”的识别和测量方法[9],周常春等[10]从收入、教育、健康、生活质量和社会资源5個维度对农户的多维贫困状况进行了测度,发现农户多维贫困发生率较高,王春超等[11]从收入、健康、教育和医疗保险4个维度发现农民工的多维贫困现象严重,郭熙保等[12]发现农村家庭多维贫困发生率高于城市,但城市贫困家庭的贫困程度比农村更加严重。中国乡村作为一个典型的以亲缘、血缘和地缘构成的人情关系网络社会,社会资本的作用显得尤为重要,可以促进亲友、邻居及村民之间进行信息资源共享和互相帮助等,起到保障生活和缓解贫困的作用[13],同时通过影响正规与非正规借贷而提高农户的融资机会,提升农户应对各种风险冲击的能力,降低农户贫困发生的可能性[14]。因此,农户拥有的社会资本越丰富,则其越有可能获取资金援助。

1.1社会资本对农户多维贫困的影响

社会资本作为农户特有的资源禀赋,可以使农户获取信息和资源,增加收入[15]。关于社会资本减贫效应的研究较多,如徐戈等[15]从农户社会来往人数衡量农户社会资本,发现社会资本可以有效降低农户贫困脆弱性;丁冬等[16]以农户日常社交网络人数为参考指标,发现农户的社会资本越丰富,越容易获取较高的经济福利和规避风险,降低贫困发生率;谭艳芝等[17]基于CFPS数据,以人情礼金支出为代理变量,发现社会资本可以显著改善农户的多维贫困状况,具有明显的减贫效应;张爽等[13]以农户在政府、学校和医院工作的亲友数作为度量指标,发现社会资本可以显著减缓农户贫困。现有文献在分析社会资本减贫效应的研究结论较为丰富,但较多基于宏观数据进行研究。一般而言,农户与亲友、邻居和村民之间红白喜事、相互拜访的各种礼金支出是维系和拓展其社会关系网络的重要途径,礼金支出金额表示农户社会网络规模和人际交往能力;而农户遇到困难时可求助人数和事业单位亲友数则直观表现农户的社会网络规模,农户遇到风险冲击时可求助人数和在事业单位工作的亲友数越多,农户可能会获取更多的资源和帮助。因此,本文选用礼金支出、可求助人数和事业单位亲友数作为社会资本的代理变量。由此,本文提出以下假设:

H1:社会资本对农户多维贫困有负向影响;

H1a:礼金支出对农户多维贫困有负向影响;

H1b:可求助人数对农户多维贫困有负向影响;

H1c:事业单位亲友数对农户多维贫困有负向影响。

1.2社会资本对金融借贷的影响

社会资本能够给借贷双方带来相互信任,缓解信息不对称,降低交易成本,从而使穷人在正规金融机构和民间机构或个人获取融资机会,缓解农户资金约束,减缓贫困的发生[7]。如Chantarat等[18]发现社会资本能帮助贫困人群参与金融市场,改善贫困家庭的金融状况和缓解贫困状态;童馨乐等[19]发现政治关系、农民专业合作组织关系和正规金融机构关系可以提升农户有效借贷机会与实际借贷额度,加强农户的正规金融借贷,如果家庭有成员在银行、信用社或政府部门上班,则可显著提高该家庭金融贷款的机会与额度[20]。马光荣等[21]发现基于亲友关系的非正规金融弥补了正规金融借贷,农户的社会网络规模越大,获取民间借贷的机会就越多。现有研究表明,社会资本可以提高农户正规(非正规)金融借贷。因此,本文同时考虑农户正规与非正规金融借贷,全面分析社会资本对农户金融借贷的影响。由此,本文提出以下假设:

H2:社会资本对农户金融借贷有正向影响;

H2a:社会资本对农户正规金融借贷有正向影响;

H2b:社会资本对农户非正规金融借贷有正向影响。

1.3金融借贷对农户多维贫困的影响

如果农户在遇到风险冲击时能有效获取资金借贷,则会提高其应对风险的能力,有效减缓其多维贫困的发生。Comim[21]发现正规金融借贷可以为穷人提供经济机会,从而显著降低贫困发生率,Khandker等[22]研究发现孟加拉国的正规金融借贷项目可以显著缓解农户的贫困程度。童馨乐等[19]发现正规金融借贷可以为农户提供资金帮助,显著缓解农户的资金约束,谭燕芝等[17]发现低收入群体通过亲友或民间借贷行为,缓解其资金压力,降低农户陷入贫困的概率。现有研究表明,正规与非正规金融借贷均可有效减缓农户贫困的发生,降低其陷入贫困的概率。由此,本文提出以下假设:

H3:金融借贷对农户多维贫困有负向影响;

H3a:正规金融借贷对农户多维贫困有负向影响;

H3b:非正规金融借贷对农户多维贫困有负向影响。

1.4金融借贷的中介效应

基于以上分析,社会资本影响农户的金融借贷,金融借贷又可以缓解农户资金约束,进而减缓农户的多维贫困。因此,本文提出以下假设:

H4:金融借贷在社会资本影响农户多维贫困的关系中具有中介效应;

H4a:正规金融借贷在社会资本影响农户多维贫困的关系中具有中介效应;

H4b:非正规金融借贷在社会资本影响农户多维贫困的关系中具有中介效应。

1.5关系理论模型

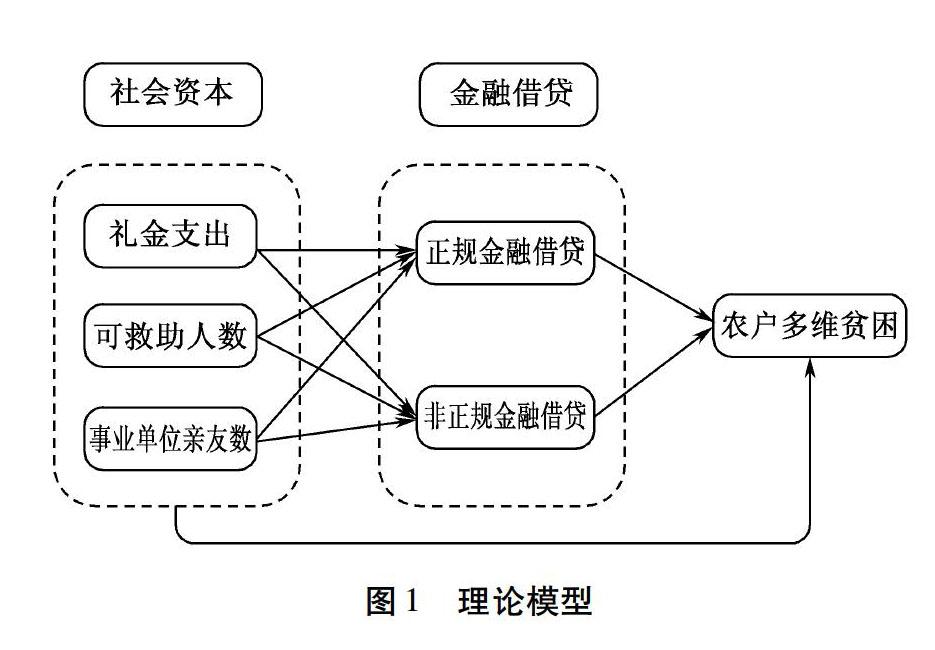

本文尝试将社会资本、金融借贷和农户多维贫困纳入到同一分析框架中,探究三者之间的逻辑关系,构建了“社会资本——金融借贷——农户多维贫困”的中介效应模型,如图1所示。

2数据来源、变量选取与模型构建

2.1数据来源

本文研究数据来源于课题组2017年9—11月对秦巴山区的陕西(汉阴县、洛南县和勉县)、甘肃(礼县、成县和康县)和四川(平昌县)3省7县农户贫困实地调查,秦巴山区跨河南、湖北、重庆、四川、陕西、甘肃六省市80个县(市、区),集革命老区、大型水库库区和自然灾害多发易发区为一体,农户生计脆弱,致贫因素复杂,贫困程度深,是国家扶贫开发攻坚涉及省份最多的片区,其中陕西、甘肃和四川多数属于国家级贫困县,从区域位置和贫困人口分布特征看,具有一定的典型性和代表性。调查采用分层随机抽样与简单随机抽样相结合的方式,调查方式以问卷调查为主,同时結合半结构化访谈形式进行。每个县选取3~4个镇,每个镇选取3~4个村,每个村随机抽取10~20个农户,剔除无效样本后得到有效问卷646份。

2.2多维贫困测量

本文借鉴Alkire和Foster[9]和联合国开发计划署(UNPD)的多维贫困指数(MPI)分析框架[23],结合秦巴山区农户贫困现状和数据可得性,综合考虑后选取收入、教育、健康和生活水平4个维度10个指标对农户多维贫困进行测度。权重划分借鉴王恒等[6]、郭熙保等[12]和UNDP[23]的等权重方法,即贫困维度和维度内指标均等权重划分,收入、健康、教育和生活水平4个维度的权重相等,均为1/4。如表1所示。

2.2.1单维贫困测度

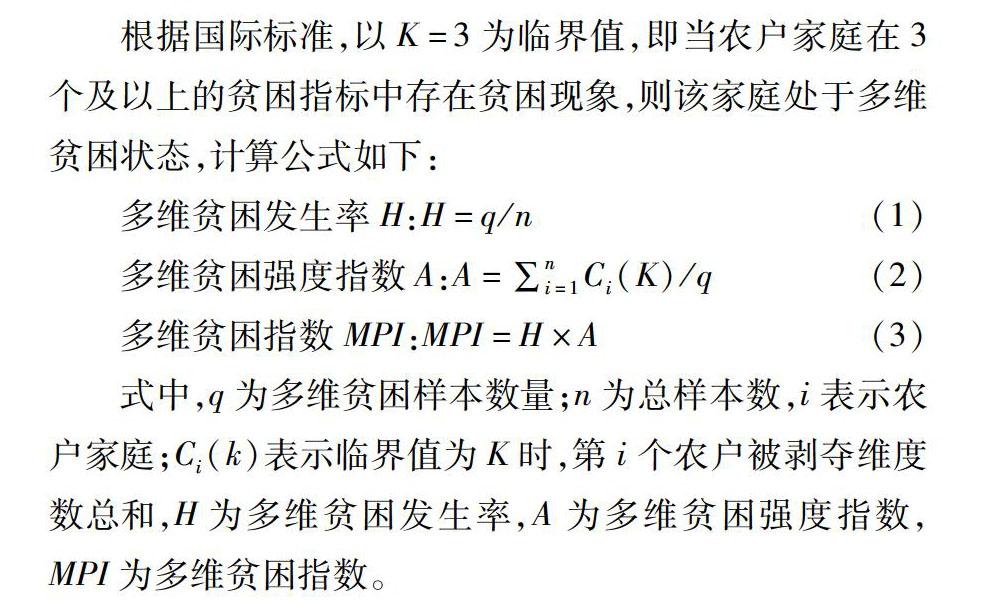

根据国际标准,以K=3为临界值,即当农户家庭在3个及以上的贫困指标中存在贫困现象,则该家庭处于多维贫困状态,计算公式如下:

式中,q为多维贫困样本数量;n为总样本数,i表示农户家庭;Ci(k)表示临界值为K时,第i个农户被剥夺维度数总和,H为多维贫困发生率,A为多维贫困强度指数,MPI为多维贫困指数。

由表2可知,农户主要在厕所类型、做饭燃料、疾病和受教育程度指标的贫困发生率较高,分别为95.20%、89.94%、70.43%和55.42%,陕西、甘肃和四川与总体贫困发生率在各贫困指标方面一致。

2.2.2多维贫困测度

由表3可知,随着K值的增加,农户贫困发生率和多维贫困指数均逐渐下降。当剥夺临界值K=3时,农户家庭的多维贫困发生率为0.856 3,此时,多维贫困强度指数和多维贫困指数分别为0.394 5和0.337 8,均高于全国平均水平,表明农户多维贫困现象较严重。

2.3变量选取

因变量。本文因变量为农户多维贫困,采用二分类变量,以K=3为界定标准,当农户属于多维贫困(K≥3)时,则赋值为1;否则,赋值为0。

自变量。本文核心自变量为社会资本,代理变量包括:礼金支出、可求助人数和事业单位亲友数。

中介变量。本文选取金融借贷为中介变量,代理变量包括:正规金融借贷和非正规金融借贷。

控制变量。为了更精确的研究社会资本、金融借贷与农户多维贫困的关系,本文控制了户主特征层面(户主性别、年龄和婚姻状况)、农户家庭层面(人口规模、是否有成员外出务工和耕地面积)和村庄层面(集市距离、金融网点距离、县城距离和是否临近自然保护区)变量。描述性统计见表4。

2.4计量模型构建

本文研究参考刘红云等[24]提出的二分类变量的中介效应检验程序,建立Logistic回归模型如下:

式中,X表示自变量社会资本,Y′表示因变量农户多维贫困,Y″表示加入中介变量金融借贷后的农户多维贫困,M表示中介变量金融借贷,c表示不考虑中介变量时,X对Y′的影响,e1表示对应的残差项,a表示X对M的影响,b表示M对Y″的影响,c′表示考虑中介变量M后X对Y″的直接影响,eM和eY分别表示M变量和Y″变量的残差。

3实证检验与结果检验

3.1变量的相关性和多重共线性分析

利用Pearson相关系数检验可知各解释变量之间不存在显著的相关性,利用方差膨胀因子检验可知,自变量的VIF均值为1.20,最大VIF为1.62,故自变量之间不存在多重共线性问题。

3.2检验结果分析

3.2.1社会资本对农户多维贫困的影响检验

以农户多维贫困为因变量,礼金支出、可求助人数和事业单位亲友数为自变量,检验不同维度社会资本对农户多维贫困的影响。由表5模型(1)、(2)、(3)估计结果可知,礼金支出、可求助人数和事业单位亲友数分别在5%、1%、5%的置信水平下对农户多维贫困有显著负向影响,系数分别为0.631 4、0.092 7和0.171 1,表明礼金支出、可求助人数和事业单位亲友数的提升会显著降低农户多维贫困的发生。表5模型(4)表示同时考虑社会资本3个维度时,礼金支出、可求助人数和事业单位亲友数分别在10%、1%和10%的置信水平下对农户多维贫困有显著负向影响,系数均有所下降,分别为0.516 0、0.083 6和0.134 5,但影响方向与显著性与单独分析时基本一致,表明社会资本的提升可以有效减缓农户多维贫困。这与秦巴山区的实际调查情况相符合,由于农户主要分布在偏远山区,农户在遇到风险冲击时,首先会寻求家人、亲戚和朋友的帮助,礼金支出可以直观地衡量农户社会关系网络,同时农户如果有亲友在事业单位上班,农户可求助人数越多,在获取资源和帮助方面具有一定优势。综上,假设H1、H1a、H1b、H1c得到证实。

3.2.2社会资本对金融借贷的影响检验

分别以正规金融借贷、非正规金融借贷为因变量,以礼金支出、可求助人数和事业单位亲友数为自变量,检验不同维度社会资本对农户金融借贷的影响。表6模型(5)、(6)、(7)分别表示礼金支出、可求助人数和事业单位亲友数对农户正规金融借贷的影响,礼金支出在1%的置信水平下对农户正规金融借贷有显著正向影响,系数为1.322 9;可求助人数对农户正规金融借贷有正向影响,但不显著;事业单位亲友数对农户正规金融借贷有负向影响,但不显著;H2a部分得到证实。表6模型(9)、(10)、(11)分别表示礼金支出、可求助人数和事业单位亲友数对农户非正规金融借贷的影响,可求助人数在10%的置信水平下对农户非正规金融借贷有显著正向影响,系数为0.043 8;礼金支出和事业单位亲友数对农户非正规金融借贷有正向影响,但不显著;H2b得到证实。表6模型(8)和(12)表示同时考虑3个维度的社会资本对农户正规与非正规金融借贷的影响检验,与单独分析时影响方向与显著性基本一致,表明社会资本的提升有助于提高农户的正规与非正规金融借贷的机会,因此,H2部分得到证实。可能是由于秦巴山区农户从正规金融机构贷款难度较大,农户需要资金时更倾向于从亲友处借钱,农户的社会资本存量越丰富,则农户越容易获得亲友的资金支持,缓解资金约束压力,降低多维贫困发生率。

3.2.3金融借贷对农户多维贫困的影响检验

表7模型(16)表示在引入正规金融借贷后,可求助人数和事业单位亲友数均分别在1%和10%的置信水平下对农户多维贫困有显著负向影响,系数分别为0.084 0和0.140 9,与表5模型(4)相比部分系数有所下降;礼金支出对农户多维贫困的影响不显著,正规金融借贷对农户多维贫困有显著负向影响。表7模型(20)表示在引入非正规金融借贷后,礼金支出、可求助人数和事业单位亲友数分别在10%、1%和10%的置信水平下对农户多维贫困有显著负向影响,系数分别为0.522 6、0.082 4和0.136 7,非正规金融借贷总体对农户多维贫困有负向影响。表7模型(21)表示金融借贷对农户多维贫困的影响,研究结果表明金融借贷对农户多维贫困有負向影响。这与秦巴山区实际调查情况一致,表明贫困山区农户可以获取银行/信用社、亲友的资金援助,使其克服风险冲击带来的负面影响,进而降低贫困发生的概率。因此,H3a、H3b、H3得到证实。

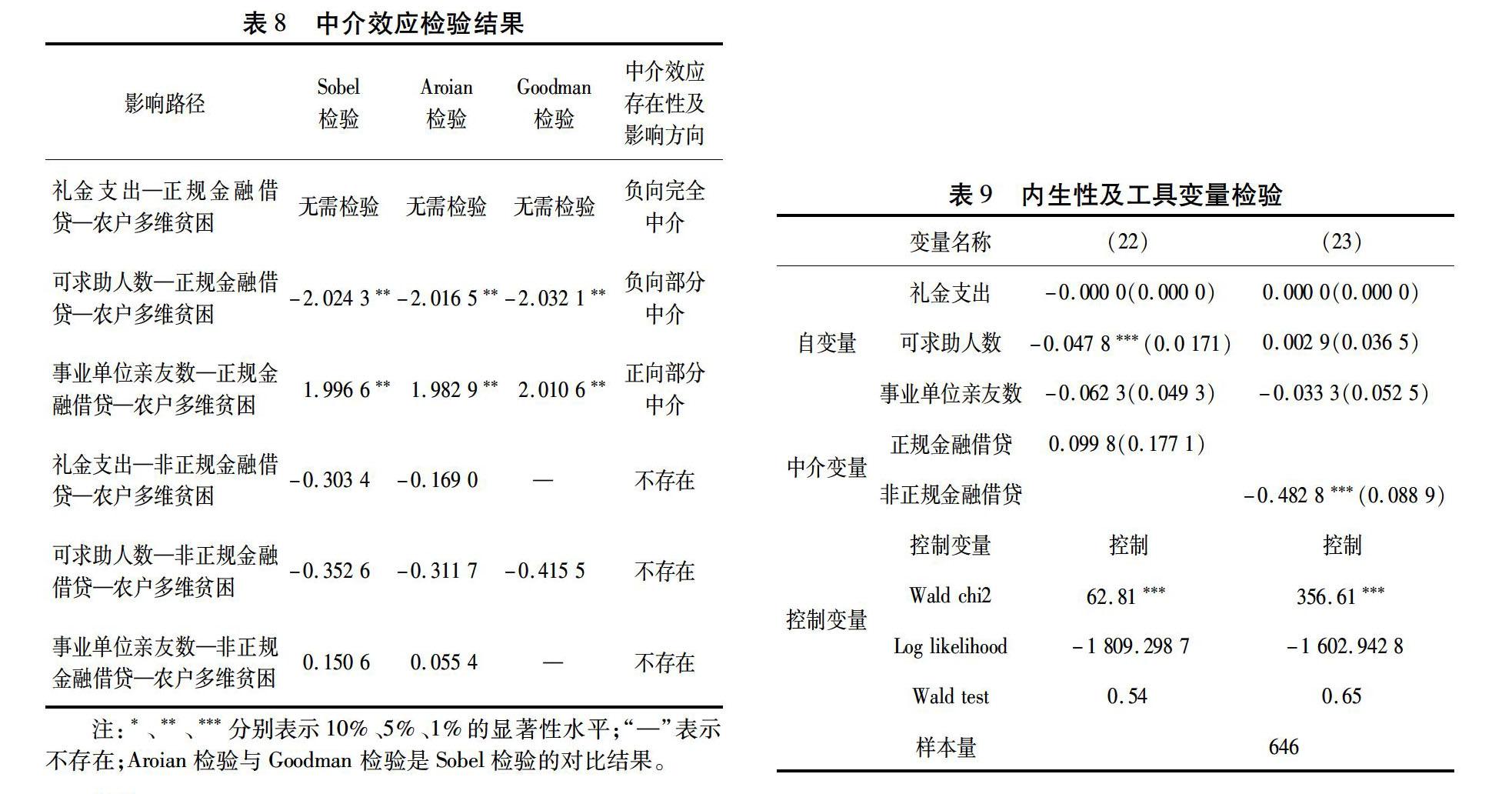

3.3中介效应分析

3.3.1社会资本—正规金融借贷—农户多维贫困

(1)礼金支出—正规金融借贷—农户多维贫困。由表5模型(1)可知,在未加入正规金融借贷时,礼金支出在5%的置信水平下对农户多维贫困有显著负向影响,表明礼金支出的提升有助于缓解农户多维贫困;由表7模型(13)可知,在加入正规金融借贷后,礼金支出在10%的置信水平下对农户多维贫困有显著负向影响,系数有所下降。可能是因为在秦巴山区,礼金支出作为农户日常交往和联系的重要桥梁,是农户维系和扩展人情关系的重要渠道,礼金支出越多,说明农户的社交网络和人脉关系越强大;农户越有可能获取获取正规金融借贷的机会,降低多维贫困的发生,正规金融借贷在此过程中存在负向完全中介效应(见表8)。

(2)可求助人数—正规金融借贷—农户多维贫困。由表5模型(2)可知,在未加入正规金融借贷时,可求助人数在1%的置信水平下对农户多维贫困有显著负向影响,表明可求助人数的提升有助于减缓农户多维贫困的发生;由表7模型(14)可知,加入正规金融借贷后,可求助人数在1%的置信水平下对农户多维贫困有显著负向影响,系数有所下降。表明农户在遇到困难时可求助人数越多,则其获得的帮助和资源就会越多,可求助人数的增加有助于增加农户获取正规金融借贷的机会,进而降低农户多维贫困的发生,正规金融借贷在此过程中存在负向部分中介效应(见表8)。

(3)事业单位亲友数—正规金融借贷—农户多维贫困。由表5模型(3)可知,在未加入正规金融借贷时,事业单位亲友数在5%的置信水平下对农户多维贫困有显著负向影响,表明事业单位亲友数的增加有助于减缓农户多维贫困;由表7模型(15)可知,加入正规金融借贷后,事业单位亲友数在5%的置信水平下对农户多维贫困有显著负向影响,系数有所上升。表明农户事业单位亲友数越多,农户所交往的对象在社会地位、政治地位和经济地位等方面具有比较优势,可以给农户带来信息、资源和金钱上的帮助,导致“精英俘获”现象发生,进而促使农户获取更多正规金融借贷,使农户有有效应对风险冲击,降低农户多维贫困的发生率。正规金融借贷在此过程中存在正向部分中介效应。因此,H4a得到证实(见表8)。

3.3.2社会资本—非正规金融借贷—农户多维贫困

由表8可知,礼金支出—非正规金融借贷—农户多维贫困、可求助人数—非正规金融借贷—农户多维贫困、事业单位亲友数—非正规金融借贷—农户多维贫困的分析结果均未通过Sobel检验,同时也未通过Aroian检验和Goodman检验,因此,非正规金融借贷在社会资本影响农户多维贫困中不具有中介效应。因此,H4b未得到证实,H4得到部分证实。

总体而言,正规金融借贷在社会资本影响农户多维贫困的关系中存在中介效应,非正规金融借贷不存在中介效用,表明正规金融与非正规金融存在替代关系,农户正规金融借贷能力的提升会抑制其非正规金融借贷。这与有关学者的研究结论一致[27-28],即家庭获得一种信贷,则会降低另一种信贷的需求。

3.4稳健性分析

(1)社会资本对农户多维贫困的稳健性分析。通过对比表5模型(1)、(2)、(3)与(4)的估计结果可知,分别加入礼金支出、可求助人数、事业单位亲友数时的估计结果与同时加入3个变量的估计结果在显著性及方向上基本一致,表明模型(4)的估计结果具有稳健性。

(2)社会资本对金融借贷的稳健性分析。通过对比表6模型(5)、(6)、(7)与(8),模型(9)、(10)、(11)与(12)可知,在分别加入礼金支出、可求助人数、事业单位亲友数与同时加入3个变量的估计结果在顯著性和方向上一致,表明模型(8)和模型(12)的估计结果具有稳健性。

(3)社会资本、金融借贷与农户多维贫困的稳健性分析。在加入中介变量正规金融借贷时,通过对比表7模型(13)、(14)、(15)与(16)可知,在分别加入礼金支出、可求助人数、事业单位亲友数时与同时加入3个变量的估计结果在显著性及方向上基本一致,其中模型(16)在5%的置信水平下显著负向影响农户多维贫困,总体结果显著,估计结果具有稳健性。在加入非正规金融借贷时,通过对比模型(17)、(18)、(19)和(20)可知,在分别加入礼金支出、可求助人数、事业单位亲友数时与同时加入3个变量的估计结果在显著性及方向上基本一致,表明模型(20)的估计结果具有稳健性。

3.5中介变量的内生性检验

本文利用含内生变量的IV—Probit模型对中介变量金融借贷的内生性进行检验,正规与非正规金融借贷分别选取除被访农户外同村其他农户的平均银行/信用社借款金额(IV1)、同村其他农户的平均亲友借款金额(IV2)作为工具变量,原因在于同一村庄不同农户所处的社会、文化和金融环境等相近,村庄内被访农户的银行/信用社借款金额、亲友借款金额与同村其他农户的平均借款金额并不直接相关,因此,将这2个工具变量看作是外生变量。由表9模型(22)和(23)Wald模型检验结果可知,模型接受了正规金融借贷与非正规金融借贷作为外生性的原假设,表明模型不存在内生性,变量选取合理。

4结论与政策启示

本文以秦巴山区3省646个农户的微观调查数据为例,实证检验了社会资本、金融借贷与农户多维贫困之间的关系。研究结论如下:

(1)农户贫困更多体现在生活水平、健康和教育多维福利等方面,农户在厕所类型、做饭燃料、疾病和受教育程度等指标的贫困发生率较高;随着K值的增加,农户贫困发生率和多维贫困指数均逐渐下降,当剥夺临界值多维K=3时,农户家庭的多维贫困发生率为0.856 3,此时贫困强度指数和多维贫困指数分别为0.394 5和0.337 8,均高于全国平均水平。由于秦巴山区地理位置特殊,基础设施建设落后,农户生活质量较差,基本义务教育得不到有效保障,劳动力受教育水平低,使农户收入无法得到有效保障,老年人健康和养老等问题严峻。因此,健康扶贫、教育扶贫和改善人居环境是当前及今后扶贫工作的重点方向。

(2)礼金支出、可求助人数和事业单位亲友数均对农户多维贫困有显著负向影响,表明社会资本的提升可以有效减缓农户多维贫困的发生;正规金融借贷和非正规金融借贷对农户多维贫困有负向影响,表明金融借贷的提升可以显著降低农户多维贫困的发生;社会资本对正规金融借贷有显著正向影响,对非正规金融借贷有正向影响,但不显著;正规金融借贷在社会资本影响农户多维贫困的关系中存在中介效应,非正规金融借贷在社会资本影响农户多维贫困的关系中不存在中介效用。说明在秦巴山区,社会资本较丰富的精英农户更容易获取正规机构与民间融资,而贫困农户由于社会资本较稀缺,较难获取信息和资源。如何发挥社会资本这种非正式制度,提高金融扶贫的作用,使贫困农户获取更多福利,增加收入,提高农户社会地位,是缓解秦巴山区多维贫困和降低贫困发生率的关键。

在制定新时期的精准扶贫政策时,为了更加有效地降低秦巴山区农户多维贫困发生率,实现“两不愁、三保障”的扶贫目标,发挥社会资本和金融借贷缓解农户多维贫困的重要作用,为打赢脱贫攻坚战和其他相似贫困地区的精

准扶贫政策制定提供参考和借鉴,本文政策启示如下:

(1)多维贫困已经成为农户贫困的主要形式,政府应根据各地不同情况,完善农户多维贫困评价指标体系,精准识别和精准帮扶贫困人口。在收入方面,通过开设培训学校和短期培训班等措施,加强劳动力的技能培训,促进非农就业转移,增加农户收入。在教育方面,加强对秦巴山区义务教育的投资力度,设立各种奖学金,加强师资队伍建设,做到控辍保学,促进教育资源均等化。在健康方面,加强山区医疗服务水平和完善医疗设备,把慢性病、重病和大病等纳入到新合疗报销范围之内,加大报销比例,建立完善的医疗保障机制和社会化养老保障制度,注重老年人健康和贫困。在生活水平方面,加快推进“厕所革命”和安全饮用水工程,鼓励农户使用清洁燃料和能源,加大移民搬迁工程和危房改造工程,改善人居环境[6]。

(2)社会资本可以有效缓解农户的多维贫困,尤其是在贫困山区,由于农户与外界交流与接触相对较少,社会资本的减贫作用显得尤为重要。农户在维护已有社会资本的同时应注重培育和开发新的社会关系网络,加强与亲友、村干部及社会精英之间的沟通与交往,积极参加村中集体活动和各种社团活动,丰富自身社会资本存量,扩大其获取资源和信息的渠道,提高其应对各种风险冲击的能力,进而降低农户多维贫困的发生。

(3)政府应进一步完善农村地区的正规金融服务体系,降低贷款门槛和利率,加大金融扶贫力度,满足秦巴山区农户对精准扶贫贷款、小额信贷、专业合作基金等贷款的需求;同时加强非正规金融的合法化和正规化,充分发挥非正规金融对缓解贫困的积极作用,提升农户金融借贷机会与风险应对能力,积极推进农村正规金融与非正规金融的合作与发展。

(编辑:于杰)

参考文献

[1]习近平.《十九大报告全文》[EB/OL].人民网, 2018-03-13[2019-03-25]. http://sh.people.com.cn/n2/2018/03/13/c134768-31338145.html.

[2]人民网.中国创造了人类减贫史奇迹(大数据观察·辉煌70年)[EB/OL]. 2019-06-13 [2019-07-13]. http://paper.people.com.cn/rmrb/html/2019-06/13/nw.D110000renmrb_20190613_2-07.html.

[3]石长毅. 2018年全国农村贫困人口减少1386万人[EB/OL].国家统计局, 2019-02-15[2019-03-25]. http://www.cpad.gov.cn/art/2019/2/15/art_624_93981.html.

[4]石長毅.全面小康须打好扶贫攻坚战[EB/OL].经济日报,2015-11-05[2019-03-25].http://www.cpad.gov.cn/art/2015/11/5/art_624_26421.html.

[5]高帅, 毕洁颖. 农村人口动态多维贫困:状态持续与转变[J]. 中国人口·资源与环境, 2016, 26(2): 76-83.

[6]王恒, 王博, 朱玉春. 乡村振兴视阈下农户多维贫困测度及扶贫策略[J]. 西北农林科技大学学报(社会科学版), 2019,19(4):131-141.

[7]周晔馨,叶静怡. 社会资本在减轻农村贫困中的作用: 文献述评与研究展望[J]. 南方经济, 2014(7):35-57.

[8]SEN A. Commodities and capabilities[M]. Amsterdam: NorthHolland, 1985: 46-58.

[9]ALKIRE S, FOSTER J. Counting and multidimensional poverty measurement[J]. Journal of public economics, 2007, 95(7):476-487.

[10]周常春, 翟羽佳, 车震宇.连片特困区农户多维贫困测度及能力建设研究[J].中国人口·资源与环境, 2017, 27(11):95-103.

[11]王春超, 叶琴. 中国农民工多维贫困的演进——基于收入与教育维度的考察[J]. 经济研究, 2014(12):159-174.

[12]郭熙保, 周强. 长期多维贫困、不平等与致贫因素[J]. 经济研究, 2016(6):143-156.

[13]张爽, 陆铭, 章元. 社会资本的作用随市场化进程减弱还是加强?——来自中国农村贫困的实证研究[J]. 经济学(季刊), 2007(2):539-560.

[14]刘一伟, 汪润泉. 收入差距、社会资本与居民贫困[J]. 数量经济技术经济研究, 2017(9):76-93.

[15]徐戈, 陆迁, 姜雅莉. 社会资本、收入多样化与农户贫困脆弱性[J]. 中国人口·资源与环境, 2019,29(2):123-133.

[16]丁冬, 王秀华, 郑风田. 社会资本、农户福利与贫困——基于河南省农户调查数据[J]. 中国人口·资源与环境, 2013, 23(7):122-128.

[17]谭燕芝, 张子豪. 社会网络、非正规金融与农户多维贫困[J]. 财经研究, 2017(3):45-58.

[18]CHANTARAT S, BARRETT C B. Social network capital, economic mobility and poverty traps[J]. Journal of economic inequality, 2012, 10(3):299-342.

[19]童馨乐, 褚保金, 杨向阳. 社会资本对农户借贷行为影响的实证研究——基于八省1 003个农户的调查数据[J]. 金融研究, 2011(12):177-191.

[20]金烨, 李宏彬. 非正规金融与农户借贷行为[J]. 金融研究, 2009(4):63-79.

[21]马光荣, 杨恩艳. 社会网络、非正规金融與创业[J]. 经济研究, 2011(3):83-94.

[22]COMIM F. Poverty reduction through microfinance: a capability perspective[J]. 2007(1): 47-59.

[23]KHANDKER S R, SAMAD H A. Bangladeshs achievement in poverty reduction: the role of microfinance revisited[R].2018.

[24]UNDP. Human development report 2010[M/OL].2011-11-20[2019-04-16]. http://hdr.undp.org.

[25]刘红云, 骆方, 张玉, 等. 因变量为等级变量的中介效应分析[J]. 心理学报, 2013,45(12):1431-1442.

[26]MACKINNON D P, DWYER J H. Estimating mediated effects in prevention studies[J]. Evaluation review, 1993, 17(2):144-158.

[27]MACKINNON D P. Introduction to statistical mediation analysis[C]. New York: London Lawrence Erlbaum Associates, 2008.

[28]HOFF K, STIGLITZ J E. Moneylenders and bankers: priceincreasing subsidies in a monopolistically competitive market[J]. Journal of development economics, 1998, 55(2):429-462.

[29]MANSURI G. Credit layering in informal financial markets[J]. Journal of development economics, 2007, 84(2):715-730.

[30]郭建宇,吴国宝.基于不同指标及权重选择的多维贫困测量——以山西省贫困县为例[J].中国农村经济,2012(2):12-20.

[31]王小林.贫困测量:理论与方法[M].第2版.北京:社会科学文献出版社,2017.

[32]杨舸.流动人口与城市相对贫困:现状、风险与政策[J].经济与管理评论,2017(1):13-22.

[33]叶初升,罗连发.社会资本、扶贫政策与贫困家庭福利——基于贵州贫困地区农村农户调查的分层线性回归分析[J].财经科学,2011(7):100-109.

[34]胡伦,陆迁,杜为公.社会资本对农民工多维贫困影响分析[J].社会科学,2018(12):25-38.

[35]苏岚岚,彭艳玲,孔荣.社会网络对农户创业绩效的影响研究——基于创业资源可得性的中介效应分析[J].财贸研究,2017,28(9):27-38.