金融发展与中国出口贸易的新型动力源泉

2019-12-30马野青宣思源

马野青 宣思源

摘 要

在我国人口红利和自然资源优势逐渐消退的严峻形势下,如何挖掘我国出口贸易的新型动力源泉是一个重大的现实问题。本文运用我国2003—2017年36个工业行业的面板数据,从股市融资这一独特视角出发研究金融发展对总体行业出口贸易以及异质性行业出口贸易的不同影响,结果表明:股市融资总体上对我国工业的出口产生了显著的促进作用,但是对异质性行业出口的影响产生了明显的差异,即对低劳动力密集度行业、高生产率行业和高R&D投入行业的出口产生了显著的促进作用,但是对相反特征行业的出口未能产生推动作用。由此可以推断,金融资源在异质性行业的现有配置状况可能会导致我国出口行业结构的不平衡。此外,本文还考察了劳动力密集度、全要素生产率、R&D投入、行业规模和外资资本比重对我国工业行业出口的影响。本文运用不同的估计方法进行回归以后发现研究结论十分稳健,而且不同分类的回归结果之间也是相互印证的,这进一步表明了研究结论的稳健性。本文的研究有助于寻求中国出口平稳增长的新型制度比较优势,同时有助于完善出口导向的资本市场建设。

关键词 股市 融资 出口异质性行业 制度比较优势

一、引 言

我国的出口贸易经由改革开放之初的206.4亿美元增长至2018年的2.52万亿美元(数据来源于《中国统计年鉴》和《国民经济和社会发展统计公报》),其发展速度之迅猛已经成为发展中国家的一个奇迹,它也是造就“中国奇迹”的一支重要驱动力量。然而一个不可回避的事实是,我国的出口规模高速扩张主要沿着一条低水平的粗放型发展路径来完成,这条路径需要得到大量的低廉劳动力投入和丰裕自然资源的支持。低廉的劳动力为我国产品走向世界企业占领国际市场奠定了基础,丰裕的自然资源为我国出口劳动密集型和资源密集型产品提供了得天独厚的条件。然而,劳动力和自然资源这些有形资源终将达到其承受的极限(邱斌等,2014)。从现实情形来看,作为支持我国出口贸易重要生力军之一的蓝领工人其工资水平已经有了大幅度上升,这无疑增加了各个行业发展的劳动力成本,近年来一则“建筑工人月收入14000超过白领”[《财经观察》2013年6月21日第880期。]的报道则更是引发了社会各界的广泛热议。

此外,现有研究已经表明,我国经济发展所依靠的人口红利正在迅速消退(蔡昉,2010),这将会导致我国依赖于传统要素投入的比较优势逐渐丧失。基于原有路径的贸易模式变得不可持续,最终甚至会动摇我国外向型经济的发展。所以,如何在原先比较优势逐渐退化的背景下寻求我国持续出口的新型动力源泉已经成为摆在我国巩固和发展对外贸易,促进经济结构战略转型面前的重要课题。通过对部分国家的发展历程和经验来看,以金融发展来推动出口贸易并调整贸易结构是一条可行的道路,而且学术界关于金融发展影响出口贸易的讨论也越来越多,这为我国培育出口贸易的新型动力源泉提供了一个新的突破口。目前学术界较为一致的看法是,金融的快速发展为企业的对外融资提供了便利,并有助于企业越过在对外出口中所面临的固定成本,使得大量原先无法开展出口贸易的企业也能够进入国际市场,在宏观上所形成的效应便是该国的金融发展促进了对外贸易的扩张(Chaney, 2005; Manavo, 2007)。

在获得以上国际经验的同时,我们不禁要问:以金融发展来推动出口贸易对中国来说是否也是一条可行的道路?同样属于金融发展的中国股市融资近年来得到了迅猛发展,股市融资能否对我国的出口贸易塑造新的制度比较优势?股市融资对出口贸易的影响是否会随着行业的异质性而出现新的变化?对以上问题的回答会对我国运用怎样的金融政策来稳定和发展出口贸易提供理论上的启示,也为我国金融资源的流向和在行业间的正确配置提供必要的理论依据。基于股市融资对我国的出口贸易可能存在以上重要的现实意义,本文旨在以2003-2017年中国36个工业行业的面板数据来检验金融发展对我国出口贸易的影响,并且按照劳动力密集度、全要素生產率和R&D投入等三个指标对各行业进行分类,研究作为金融发展重要表现形式之一的股市融资对各行业出口的影响。本文的边际贡献主要在于两个方面:第一,从股市融资这一独特视角出发寻求中国发展出口贸易的新型制度比较优势,为出口平稳增长提供新的理论解读;第二,研究股市融资促进出口贸易的行业异质性,为决策部门实现“精准滴灌”式的贸易促进政策提供理论依据。

本文接下来的结构安排如下:第二部分对金融发展影响出口贸易的现有文献进行梳理并评述;第三部分进行经验检验;第四部分为结论与启示。

二、文献综述

自从Kletzer和Bardhan(1987)提出金融发展能够提高制成品部门的出口比较优势这一假说以来,金融发展对贸易的影响开始成为学术研究的焦点之一。对这一话题的讨论往往以金融发展与产业成长、企业投资等成果为基础,与传统贸易理论、新贸易理论以及异质性企业贸易理论相结合,进而阐述比较优势和贸易流量等现象(林玲和李江冰,2008)。本文将从理论研究和实证分析两个方面来梳理金融发展影响比较优势以及国际贸易流量的代表性文献。

(一)理论研究文献

Rajan和Zingales(1998)提出的金融发展比较优势理论指出,金融发展是一国比较优势的重要来源,那些在金融发展方面具有较高水平的国家应当重点发展对金融需求较高的产业,并推动其对外出口。Porta等(1998)从金融制度着手考察其对国际贸易的影响,研究发现一个国家金融制度越具有比较优势,越能够促进对外贸易的发展。Beck(2002)将金融契约理论引入H-O模型,并且侧重于研究金融中介在促成大规模、高回报的项目中所起的作用。结果显示,对于金融业比较发达的经济体,其制造业发展具有比较优势,并且成为制成品的净出口方。Tadesse(2002)研究了金融结构的差异对出口贸易的影响,认为市场主导型的金融结构和银行主导型的金融结构对一国出口贸易的影响存在差异。Chaney(2005)在Melitz(2003)企业异质性贸易理论的基础上引入了金融发展因素,认为一国金融发展水平的提高有助于降低企业开展出口活动的生产率临界值水平,即金融约束和生产率水平是企业能否出口的“二元异质性”。Ju & Wei(2005)在一般均衡框架下,结合金融作为比较优势的来源和金融机构是经济增长的驱动力两种理论,探讨了内生的金融发展水平在什么情况下会成为比较优势的来源及国际资本流动的问题。模型结果显示,当经济体制度质量较高时,融资是被动的;当经济体制度质量较低时,金融体系的质量是一个独立的比较优势来源。Manavo(2007)从宏观、中观和微观三个维度系统地研究了金融发展对出口贸易的影响,即从国家层面的金融发展水平、行业层面的金融摩擦程度和企业层面的信贷约束程度三个层面开展研究,认为信贷市场的竞争性、能够用于融资的固定资产规模以及企业的生产率水平均为金融发展差异的来源,进而影响到出口贸易。包群等(2008)考察了利用金融市场效率指标反映金融发展水平对国际贸易的影响,理论研究表明较高的金融发展水平使得工业制成品贸易具有比较优势。Li和Yu(2009)在Melitz(2003)模型的基础上纳入了金融因素,认为金融因素和生产率一样也是决定异质性企业开展出口的决定因素,并且基于微观企业数据的研究发现,在其他条件相同的情况下,倘若企业更加容易从金融中介获得外部融资或者通过其他途径获得资金,那么企业更加容易开展出口活动。

(二)实证研究文献

在上述理论研究之后引发了大量的实证研究,这些文献从不同的视角以不同的研究对象考察了金融发展对出口贸易的影响。

Rajan和Zingales(1998)较早地借助标准普尔Compustat数据库研究了金融发展对国际贸易的影响,他们在研究中所设计的外部融资依赖程度计算方法被后续研究者广泛借用。Beck(2002)运用65个国家1966-1995年的跨国面板数据证实,高水平的金融发展有助于塑造规模收益递增的制成品出口部门的比较优势。Braun(2003)的研究表明,不同行业在金融摩擦方面存在很大的差异,并进而影响了这些行业在出口中的表现。对于R&D投入和专利比重较高的行业而言,它们赖以融资抵押的固定资产不足,这就使得这些行业难以获得金融支持,出口业务也受到了不利影响。类似地,黄玖立等(2010)发现,FDI能够有效缓解外部融资依赖型产业在银行信贷密集供给地区所不具备的出口优势,两者在一定程度上相互替代发挥作用。陈琳和朱子阳(2019)则进一步探究了融资结构对出口贸易的影响,发现直接融资对于发达国家提升高科技产品的出口竞争力比间接融资的作用更大。Choi和Lugovskyy(2019)研究了金融发展对出口价格和出口质量的非对称影响,并且稳健地发现了其中的U型曲线关系。

Svaleryd和Vlachos(2005)从行业层面利用回归分析和HOV模型考察了金融发展与比较优势和贸易模式之间的关系,结果表明不同的行业由于技术和组织上的差异,所需要的外部融资也是不同的,金融发展水平越高的行业越具有比较优势。Becker和Greenberg(2007)运用跨国面板数据的研究表明,金融发展对异质性行业的出口存在差异,较高的产品研发密度、较高的广告支出费用以及较远的出口目的地都会抬高出口初始成本,金融发展水平的改善有助于促进出口初始成本较高行业的出口。Allen等(2007)基于不同金融发展结构的研究发现,银行主导型的国家更加适合于发展资本密集型产业,而市场主导型的国家则更易于提升知识密集型产业的出口比较优势。Manavo(2008)则运用跨国面板数据证实,金融发展有助于创造无形资产比重较高行业的比较优势。Fuller(2018)的研究发现金融发展的差异可能引发不同部门对外贸易的不平衡。

随后,基于微观数据开展的研究开始出现。Bellone等(2010)的研究发现,外部融资约束是很多企业对外出口的主要壁垒,当企业获得较多的外部金融资源时,其出口的可能性大幅度上升,而且企业会缩短决策是否进入国际市场的时间。Jarreau和Poncet(2010)运用中国1997-2007年的海关数据研究了融资约束对企业出口的影响,发现外资企业和合资企业比私营企业更能借助于金融资源来促进对外出口。于洪霞等(2011)、孙灵燕和李荣林(2011)以及阳佳余(2012)也借助于微观数据开展了研究,并且得出了类似的结论。何欢浪和陈琳(2018)同样基于微观数据的研究发现,融资的改善有利于促进有政治关联的企业更多地走向出口市场。

现有的文献为我们理解金融发展影响出口贸易提供了丰富的启示,但我们的研究主要聚焦于学术界极少關注的股市融资对出口产生的影响,进而考察股市融资对我国异质性行业出口所产生的不同影响,具体而言,我们将从劳动力密集度、全要素生产率和R&D投入共三个角度来分别研究股市融资对异质性行业出口的不同效应,并且借助于多重估计方法来进行稳健性检验,以便探寻我国出口的新型动力源泉,进而为解读金融资源如何在行业间进行有效配置以促进我国各行业出口的平衡发展提供理论依据。

三、股市融资促进出口贸易的理论解读

(一)股市融资促进出口贸易的一般逻辑

异质性企业贸易理论指出,一个企业能够克服出口的固定成本是其成为出口企业的先决条件(Melitz, 2003)。出口固定成本包括销售渠道构建、产品推广和品牌塑造等众多方面,企业需要支付大量的费用覆盖这些支出,这对于潜在出口商构成了资金方面的挑战。当一个企业成功地通过股票市场实现融资之后,其克服出口固定成本的能力大幅度上升,出口的能力和规模也会大幅度上升。从行业层面来看,股市融资规模的上升有助于增强其行业竞争力,尤其是能够增强金融依赖程度较高行业的出口竞争力(Greenaway et al., 2007),增加出口规模,获取规模经济。因此,股市融资能够构成出口规模上升的新型动力。

不仅如此,股市融资是一个行业获得融资的独特渠道,它与银行融资的重要区别在于,股市融资不需要偿还已经获得的资金支持,获得融资的企业能够长时间使用这些资金,这有助于增加整个行业在长期的创新投入(Allen et al., 2007)。创新投入的增加不仅能够扩大新型设备和新技术的引入,还为增加人力资本提供了可能,而创新活动和人力资本的增加能够提高出口产品的技术,有利于推进出口规模的扩张。

股市融资在增加特定商品出口规模的同时,还能够为整个行业优化资源配置的效率,在出口产品的种类和组合方面进行优化。不同的产品其对应的出口成本并不相同,在融资规模上升的情形下,一个企业有可能会重新调整出口产品的种类及其组合,以便提高每一条产品线的边际收益。在此过程中,部分出口产品的规模可能缩减,而另一部分产品的规模则可能上升,因此股市融资构成了其出口总规模的重要影响因素。上升至行业层面,股市融资会通过企业出口行为的调整影响整个行业的出口规模。

基于上述分析,本文提出理论假说如下。

理论假说1:股市融资作为银行融资的重要补充,能够通过克服出口固定成本、促进创新和调整出口产品组合等机制促进出口贸易。

(二)股市融资促进异质性行业出口的逻辑

由于不同行业对股市融资的敏感性有所差异,所以股市融资对异质性行业出口的推进作用不尽相同。

按照劳动密集度标准,可以把行业划分为低劳动力密集度行业和高劳动力密集度行业,对于低劳动密集度行业而言,其核心竞争力主要来自资本配置和技术升级。随着中国经济在转型期逐步提升产业结构,资本密集型行业和技术密集型行业在整个经济中的占比稳步抬升,这些行业的发展方向与中国经济的转型方向相一致,因此具有更好的发展前景,也更容易得到资本市场的青睐。因此,低劳动密集度行业的企业在股市融资中的成功率更高,进而使低劳动密集度行业的出口更容易得益于股市融资。

按照全要素生产率标准,可以把行业划分为低生产率行业和高生产率行业,相比于低生产率行业而言,高生产率行业的技术变迁空间更高(Chun&Nadiri, 2008),技术创新和产品更新的预期具有更高的确定性,这更加符合股票市场投资者的期待。由于高生产率行业的利润增长空间更高,股票市场的价值投资者和短期趋势投资者都更加愿意对这些行业的企业注入资金,抬高上市公司的估值,这也有利于这些企业进一步获得其他融资,进而有利于推動企业的生产率持续提升,增加出口规模。

按照R&D投入强度标准可以把行业划分为高R&D投入行业和低R&D投入行业,低R&D投入行业的竞争力主要源于低成本投入或者规模经济,而且此类行业往往具有一定的固定资产(Yoon & Choi, 2018),相应的企业也更加容易依托固定资产的抵押从银行获得融资。高R&D投入行业的竞争力主要源于理念创新、盈利模式创新和技术升级,尤其对于缺乏足够固定资产的高科技企业而言难以依托固定资产的抵押从银行获得贷款(Falk & de Lemos, 2019),这就更加有必要从股票市场获得融资。而股票市场的融资恰恰以企业的创新能力、技术水准、发展前景和投资预期作为重要的甄别依据,使得高R&D投入行业在股票市场中更加容易获得融资。由此,股市融资对高R&D投入行业的出口能够产生较好的推进作用。

基于上述分析,本文提出理论假说如下。

理论假说2:股市融资对异质性行业出口的影响存在差异,低劳动密集度行业、高生产率行业和高R&D投入强度行业更能够得益于股市融资。

四、经验检验

本文接下来将运用2003-2017年我国36个行业的面板数据来研究我国股市融资对出口贸易的影响,具体步骤为:首先,用多种回归方法检验股市融资对我国工业行业总体出口的影响,随后按照劳动力密集度、全要素生产率和R&D投入等三个指标对各行业进行分类,分别检验股市融资对异质性行业出口的影响。

(一)计量模型构建

根据前文的分析发现,传统的金融发展(即银行融资)可能是促进出口的一个重要因素。此外,根据现有研究的结论发现,劳动力、生产率、R&D投入、行业规模和行业的外资资本比重等因素也是影响出口的关键因素,因此我们把股市融资和上述因素共同纳入考查范围,最终构建的计量模型为

Exporti,t=β0+β1Stocki,t+β2Banki,t+β3LKi,t+β4TFPi,t+ β5RDi,t+β6Sizei,t+β7RFDIi,t+ηt+δi+ξi,t(1)

其中,被解释变量Export为出口,Stock为股市融资,Bank为银行融资,LK为行业的劳动力密集度,TFP为全要素生产率,RD为研发投入,Size为行业规模,RFDI为各行业的外资资本比重,η为时间固定效应,δ为行业固定效应,ξ为随机误差项。我们接下来对各变量详细说明如下。

1.出口Export。我们根据《中国工业经济统计年鉴》给出的行业分类,选取各行业的出口交货值为出口规模,以2003年为基期剔除价格因素,并且作取对数处理。出于本文的研究目标和数据可获得性考虑,我们最终选取了36个行业进行研究,本文的所有变量均是如此。

2.股市融资Stock和银行融资Bank。现有研究文献中对于金融发展指标的选取不尽相同,Rajan和Zingales(1998)以外部融资依赖程度来反映金融发展的程度,具体的计算方法为:外部融资依赖度=(资本支出-经营性现金流)/资本支出,该计算方法很快得到了Beck (2002),Svaleryd和Vlachos(2002),Manova(2008)以及Chor(2010)等人的肯定和借鉴。孙灵燕和李荣林(2011)在基于微观企业数据的研究中,以利息支付除以固定资产来度量企业所面临的融资约束。盛丹和王永进(2012)以各行业自筹资金以外的资金来源占本年资金来源小计的比重来表示金融发展程度。本文根据数据的可获得性,最终运用各行业的股票市值表示股市融资的强度,具体按照样本期间内每一年年底的行业市值为计算标准,数据来源于万得资讯数据库。同时,本文借鉴孙灵燕和李荣林(2011)的测算方法计算银行融资Bank。

3.劳动力密集度LK。由于我国长期以来依靠丰裕而廉价的劳动力要素来推动出口贸易的发展,低廉的劳动力成本也是我国出口产品国际竞争力的主要来源。我们以各行业的劳动力数量除以固定资本存量来反映各行业的劳动力密集度,以此来检验它在过去十多年中对出口的贡献,固定资本存量的计算使用了永续盘存法。该变量所涉及的数据来源于《中国工业经济统计年鉴》。

4.全要素生产率TFP。不管是古典的国际贸易理论还是Melitz(2003)的新新国际贸易理论都无一例外地强调了生产率对出口的重要性,我们初步认为,生产率越高的行业其盈利能力越强,这些行业也更加容易得到金融支持,金融支持又进一步促进了这些行业的出口。我们在此以数据包络分析(DEA)测算Malquist,以此表征全要素生产率,该变量所涉及的数据来源于《中国工业经济统计年鉴》。

5.行业规模Size。根据krugman(1980)的“本土市场效应”(home market effect, HME)理论可以推断,行业规模的扩大有助于促进该行业的对外出口,而且,行业规模的扩大也会通过竞争效应和集聚效应来降低成本,提高国际竞争力。我们在此以行业的产值来反映行业规模,以2003年为基期剔除价格因素,并且作取对数处理,该变量所涉及的数据来源于《中国工业经济统计年鉴》。

6.外资资本比重RFDI。进入中国的大量外资企业以利用廉价资源为投资动机,它们投资于中国的主要意图在于从事加工组装,随后把产品出口到其他国家,由此,我国由外资企业所主导的加工贸易占总贸易的比重已经超过50%。因此我们的初步判断是,外资资本比重越高的行业其出口倾向越明显。我们在此以FDI存量占固定资产存量的比例来测算行业的外资资本比重,该变量所涉及的数据来源于《中国统计年鉴》和《中国工业经济统计年鉴》。

以上数据处理均剔除了价格因素,个别年份的缺失数据用插值法来补充。

(二)检验结果及分析

我们首先以36个行业为样本来进行经验检验,以便了解股市融资对总体行业出口的影响;随后按照劳动力密集度、全要素生产率、R&D投入和外资资本比重这四个指标对各行业进行分类,以便检验股市融资对异质性行业出口的不同影响。由于不同行业的特性与股市融资之间的匹配度存在差异,不同行业的出口绩效对股市融资的反应灵敏度截然不同,这会给相关决策部门在制定行业出口的贸易配套政策过程中产生深远的影响。因此,本文的分类检验不仅能够揭示不同行业对股市融资的不同响应机制,而且也为决策部门提供了重要的政策依据。在行业分类时,我们首先算出每一个指标在各行业的中位数,低于该中位数的行业被界定为“低”类,高于该中位数的行业被界定为“高”类。

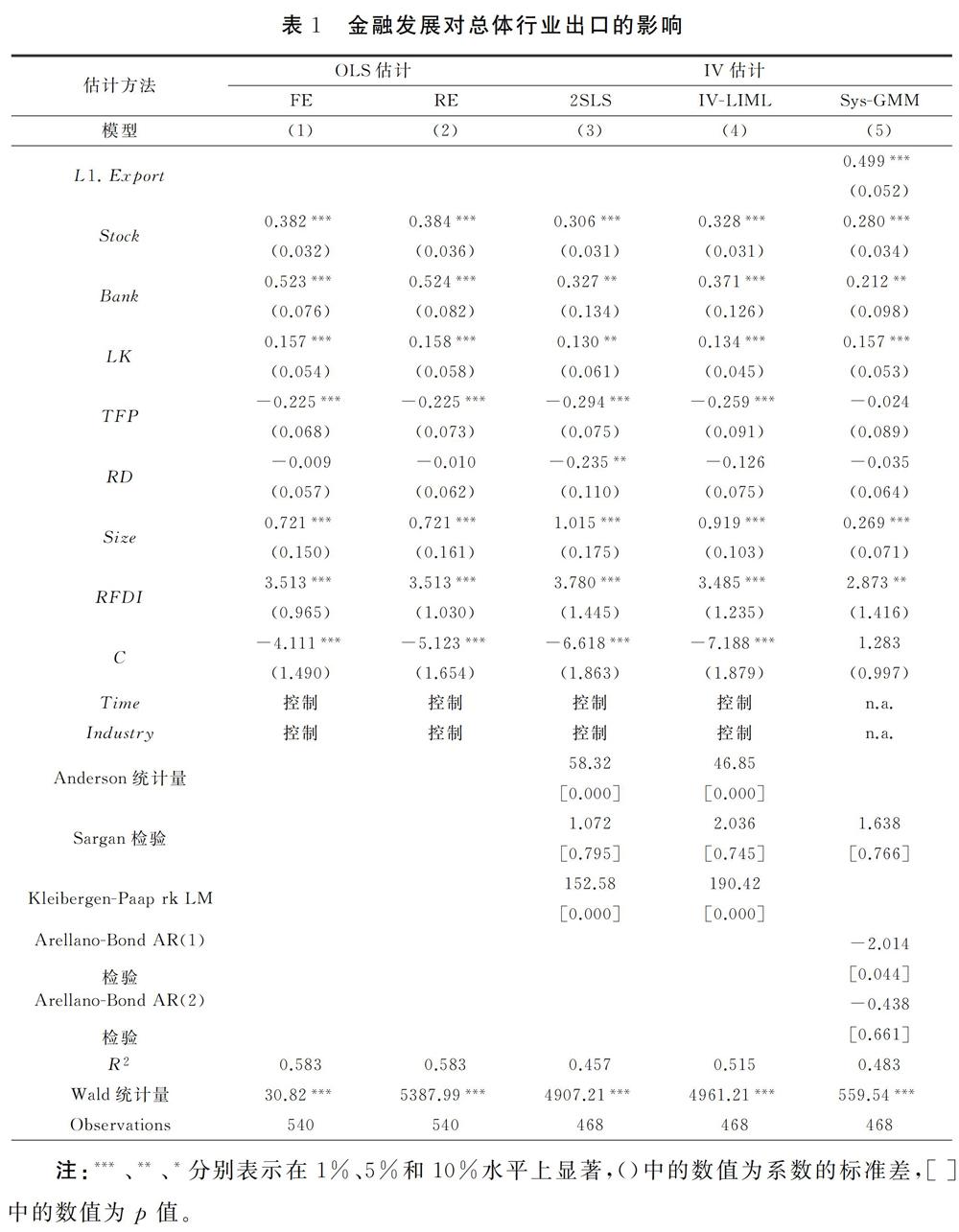

1.总体行业回归结果分析

表1给出了股市融资和其他因素影响总体行业出口的回归结果。从表1的模型(1)和(2)可以看出,不管是运用固定效应模型还是随机效应模型进行回归,股市融资对出口均产生了正向影响,而且显著性水平均达到1%,这表明股市融资是促进我国各行业出口的重要支持力量,以股市融资为代表的金融发展是我国稳定和扩大出口的重要制度动力源泉。正如前文所述,我国的劳动力禀赋和自然资源禀赋在数量上已经难以承受粗放型外贸的持续出口,在此情形下,开发金融资源以弥补劳动力资源和自然资源的紧缺是维持出口稳定的一条可行道路。随后,考虑到股市融资这一变量可能存在内生性问题,即股市融资在推动出口扩张的同时,出口贸易也可能会推动金融制度的改革和完善(Do& Levchenko, 2007),例如股市融资规模的增加和结构的变化等,于是我们选取解释变量的一阶滞后和二阶滞后变量作为多重工具变量(multiple instrument variables),以充分利用数据所包含的信息,并运用两阶段最小二乘法(2SLS)进行估计,进而又采用工具变量最大似然估计法(IV-LIML)和系统广义矩估计(Sys-GMM)对原始回归结果进行稳健性检验。从回归结果来看,股市融资对出口的影响也是显著为正,而且对于2SLS和IV-LIML两种估计方法的Anderson统计量通过了显著性检验,Sargan检验也表明不存在过度识别问题,Sys-GMM估计的Sargan检验和一阶、二阶自相关检验也表明回归结果是可靠的。因此,我们认为股市融资对我国的出口贸易具有显著而稳健的正向促进作用。类似地,银行融资也对出口产生了显著的推进作用,进一步证明,以银行融资和股市融资为主要方式的金融发展,能够在较大程度上解决传统比较优势逐渐消退的困难。

劳动力密集度对出口的作用显著为正,这与我们的预期完全吻合。在我们所使用样本的期间内,劳动力仍然是我国保持出口增长所依赖的因素,这一方面与我国的劳动力禀赋依然能够维持出口的粗放型增长有关,另一方面与我国产品长期以来缺乏创新和以价取胜的低端策略有关。但我国的劳动力比较优势正在迅速消退,并且逐步被越南、老挝和印尼等东南亚国家所取代已经成为不争的事实,仅仅依靠劳动力比较优势来发展贸易其弊端已经显露无遗。

全要素生产率并没有成为促进我国出口的推动因素,这与李春顶(2009;2010)以及孙灵燕和李荣林(2011)的研究结论相一致,其背后的原因可能与我国目前大量存在的加工贸易有关。由于加工贸易企业拥有其特有的销售网络,产品的进出口直接与这些企业在全球生产网络中所处的位置有关,即使生产率较低也会进入出口通道。李春顶(2010)的研究表明,中国行业内的出口企业生产率均值普遍低于内销型企业,本文的实证结果佐证了这一发现。我们的一个推测是,倘若能够成功剔除加工贸易因素,那么全要素生产率可能会成为促进出口的重要因素,然而限于数据的可获得性,我们无法检验这一推测。

研发投入对出口贸易也缺乏相应的解释力,这可能与我国企业的研发热情普遍低下有紧密的关系,在缺乏研发投入的情形下,固然有部分产品能够借助于低成本优势打入国际市场,但是那些难以依靠低成本参与竞争而需要依靠高科技参与角逐的产品则会面临出口受阻的困境。从长远来看,增加研发投入依然是我国实施外贸战略转型的必由之路。

行业规模的扩大显著促进了我国的出口贸易,这一方面与Krugman(1980)的“本土市場效应”理论相契合,另一方面,行业规模的扩大会增加国内产品市场的竞争强度,在我国存在国内市场分割的情况下,大量产品难以被本国所吸收,相反,产品远销海外的成本(包括运输成本和收款成本)反而更低[Treece 和 Webb(2004)的一项研究发现,上海到成都900英里公路的运输费用大体相当于上海到美国加州长滩的海运费用(孙灵燕和李荣林,2011)。

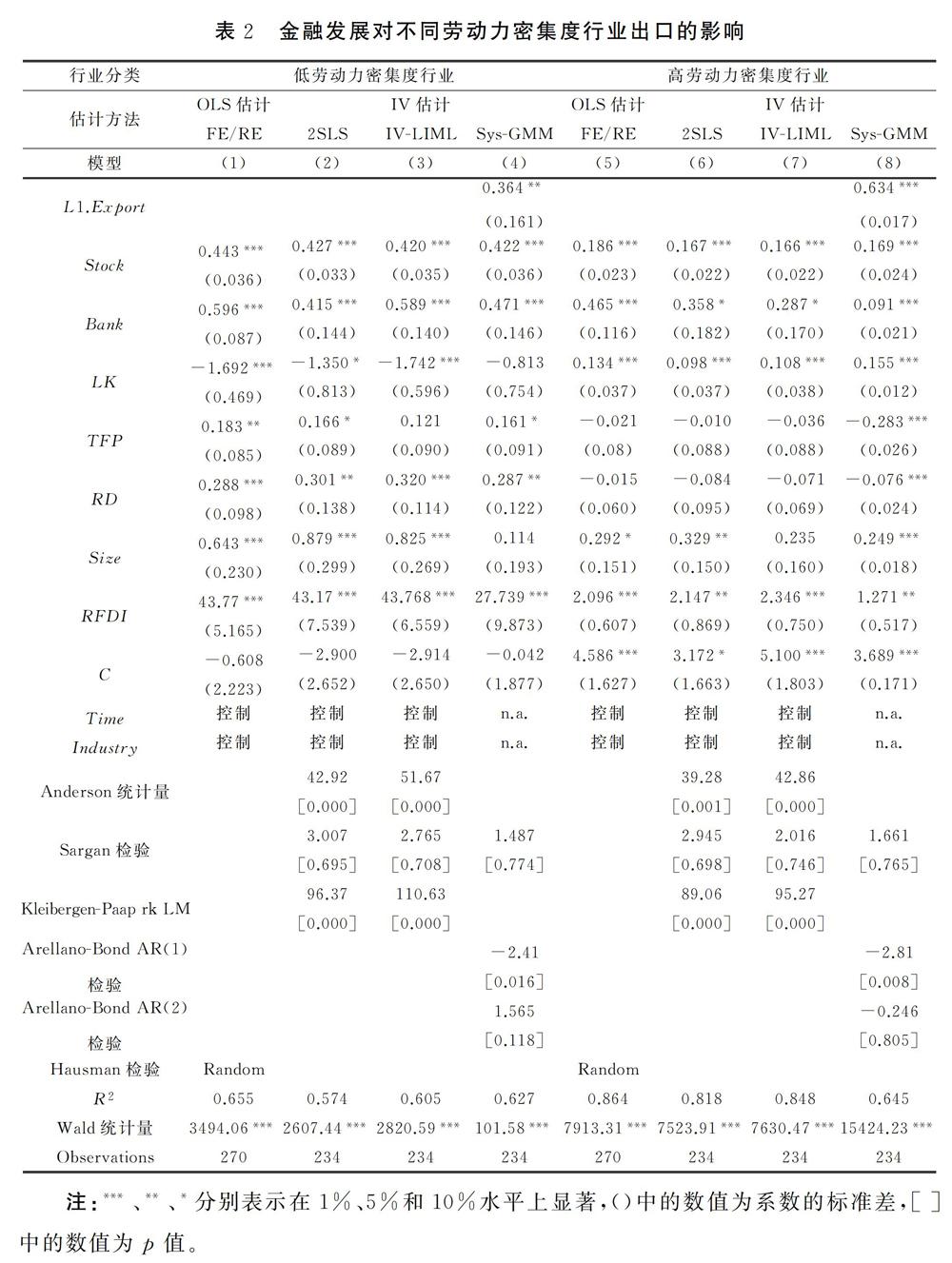

从表2的回归结果来看,股市融资无论对低劳动力密集度行业还是高劳动力密集度行业的出口都具有显著的促进作用,只是在回归系数大小和显著性水平上略有差异。总体而言,股市融资对低劳动力密集度行业的作用更大且显著,其中的原因可能与直接融资市场对不同行业的发展前景存有不同的判断有关。从理论上来说,低劳动力密集度行业的竞争优势可能来源于资本或者技术,倘若是前者,那么这类行业(企业)能够给予投资者较为稳定的投资回报,也就更加容易获得资本市场的支持,资本市场反过来对该行业的出口产生更大的促进作用;倘若是后者,那么这类行业(企业)的可预期利润回报较高,也能够较为容易地获得资本市场的资源支持,股市融资反过来支持了该行业的出口。

此外,银行融资对两类行业的出口也产生了显著的积极作用,劳动力禀赋对低劳动力密集度行业出口没有产生积极的作用,对高劳动力密集度行业则正好相反。全要素生产率、研发投入对低劳动力密集度行业出口产生了显著的促进作用,很显然,这与低劳动力密集度行业需要依靠研发投入和较高的生产率来谋求生存发展有关。行业规模越大越有利于两类行业的出口,外资资本比重的提高也是促进两类行业出口的重要因素。

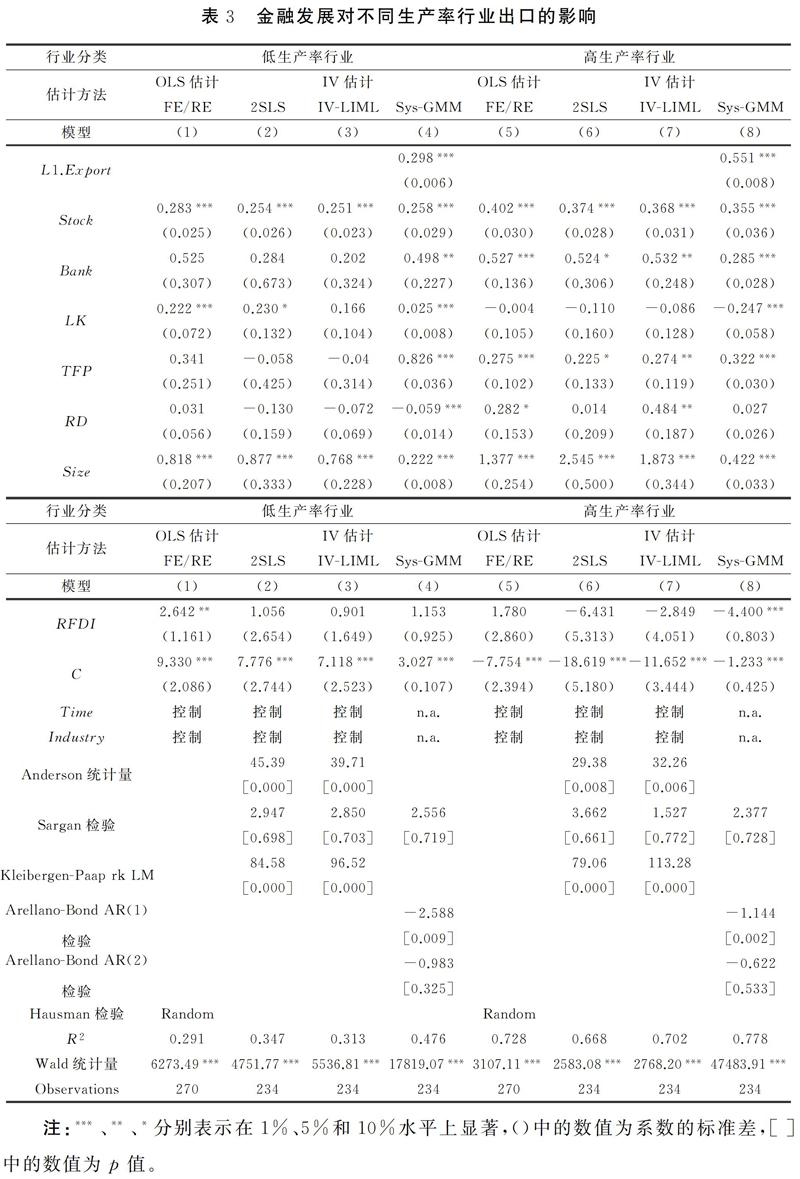

(2)按照生产率分类的回归

表3报告了股市融资对不同生产率行业出口的影响差异。很显然,股市融资对低生产率行业和高生产率行业的出口均产生了显著的促进作用,但是对前者的促进作用小于后者。从逻辑上来分析,高生产率行业的国际竞争力和获利能力均往往较高,这也是金融资本在行业间的配置时所关注的一个重要方面,如此一来高生产率行业能够获得较多的资本市场支持,资本市场支持又通过增强研发实力和提升克服出口固定成本的能力而强化了这些行业的出口活动,这就会形成股市融资与出口的良性循环。Manavo(2007)的研究也发现,高生产率行业更加容易得到金融支持,这些行业的出口也更容易得益于金融发展,本文的研究结论进一步证实了这一逻辑。

(3)按照R&D投入分类的回归

表4报告了股市融资对不同R&D投入行业出口的不同影响。回归结果表明,股市融资对高R&D投入行业出口的促进作用十分明显,其促进作用大于对低R&D投入行业的出口。我们对此的理解是,首先,高R&D投入行业在研发的过程中对资金的需求量较大,这会促使企业更多地通过资本市场进行融资,一旦融资需求得到满足,那么研发投入可能会通过提高产品技术含量或者提高企业生产率等途径来促进产品出口;其次,高R&D投入行业通常伴随着高生产率,股票市场在提供资金支持时往往更加青睐于预期利润率高、发展前景可观的行业,这使得金融资源会更多地配置在这些行业,进而促进了这些行业的出口。由此可见,该研究结论与表3中的研究结论是相互印证的,进一步说明了研究结果的稳健性。

五、结论与启示

在我国人口老龄化趋势不断加重,人口红利逐渐消退以及自然资源日益紧缺的现实背景下,如何构建我国出口贸易的新型动力显得异常重要。本文以股市融资为切入点,分析了金融发展影响出口贸易的内在机理,并且进一步研究了股市融资影响异质性行业出口的传导机制,随后以我国2003-2017年36个工业行业的面板数据进行了经验检验,得出了以下值得重视的结论。

首先,股市融资总体上对我国36个工业行业的出口产生了显著的促进作用,股市融资已经成为我国又一支推动出口贸易持续发展的新型动力;在其他的影响因素中,劳动力密集度、行业规模和外资资本比重从总体上促进了36个行业的出口,但全要素生产率和研发投入未能产生促进效应。

其次,股市融资对异质性行业的出口产生了明显的差异,它对低劳动力密集度行业、高生产率行业和高R&D投入行业的出口产生了更大的促进作用。

最后,劳动力禀赋对高劳动力密集度行业、低生产率行业和低R&D投入行业的出口产生了显著的促进作用,全要素生产率和研发投入均显著地促进了低劳动力密集度行业和高生产率行业的出口,行业规模对低劳动力密集度行业和低R&D投入行业的出口有积极的正向促进作用。

以上研究给我们提供了以下重要的启示:首先,在我国原有的依靠低廉劳动力和丰裕自然资源的比较优势逐渐消退的条件下,通过大力发展股市融资来支持外贸行业的发展显得尤为必要,这是我国构建新型制度比较优势的一条可行路径,也是我国出口保持稳定增长,巩固贸易大国地位的重要支持力量;其次,我国不仅要加大金融支持贸易的力度,更要有效而均衡地在各个行业间合理配置金融资源,尤其要把金融资源配置到低生产率行业和低R&D行业和内资企业之中,以促进我国各行业出口的协调发展,进而促使出口贸易的多样化,最终达到抵御外贸风险和降低出口波动的目的;最后,把提高劳动力素质、加大研发投入的力度和提高行业(企业)生产率作为提升出口贸易竞争力的一套组合拳,以配合金融发展对出口贸易的推动作用。

参考文献:

[1]包群,阳佳余.金融发展影响了中国工业制成品出口的比较优势了吗[J].世界经济,2008(3).

[2]蔡昉.人口转变、人口红利与刘易斯转折点[J].经济研究,2010(4).

[3]陈琳, 朱子阳.金融发展、金融结构与高科技产品的出口竞争力——国际经验及启示[J].世界经济文汇,2019(6).

[4]何欢浪, 陈琳. 政治关联、融资约束与中国企业的出口[J]. 南开经济研究, 2018(2).

[5]黄玖立,冼国民.金融发展、FDI与中国地区的制造业出口[J].管理世界,2010(7).

[6]李春頂,尹翔硕.我国出口企业的“生产率悖论”及其解释[J].财贸经济,2009(11).

[7]李春顶.中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验[J].世界经济,2010(7).

[8]李欣泽,等. 金融发展优化了部门间资源错配程度吗?——来自1986-2015年中国工业部门的研究证据[J].经济问题, 2017(11):62-69.

[9]林玲,李江冰.金融发展与国际贸易关系研究评述[J].经济学动态,2008(10).

[10]邱斌,唐保庆,孙少勤.FDI、生产非一体化与美中贸易逆差[J].世界经济,2007(5).

[11]邱斌,等.要素禀赋、制度红利与新型出口比较优势[J].经济研究, 2014(8).

[12]盛丹,王永进.基础设施、融资依赖与地区出口比较优势[J].金融研究,2012(5).

[13]孫灵燕,李荣林.融资约束限制中国企业出口参与吗?[J].经济学(季刊),2011,11(1).

[14]阳佳余.融资约束与企业出口行为:基于工业企业数据的经验研究[J].经济学(季刊),2012,12(4).

[15]于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011(4).

[16]Allen B, Bartiloro L,Kowalewski O. Does Economic Structure Determine Financial Structure? [R]. AFA Meetings Paper, 2007.

[17]Beck T. Financial Development and International Trade: Is There a Link[J]. Journal of International Economics, 2002,57(1).

[18]Bellone F, et al. Financial Constraints and Firm Export Behaviour[J], World Economy, 2010, 33(3).

[19]Chaney T. Liquidity constrained exporters[M]. University of Chicago, 2005.

[20]Choi B H,Lugovskyy V. Asyetric Effects of Financial Development on Export Price and Quality across Countries[J]. Review of International Economics, 2019, 27(2).

[21]Chor D. Unpacking Sources of Comparative Advantage: A Quantitative Approach[J]. Journal of International Economics, 2010,82(2).

[22]Chun H,Nadiri M. Decomposing Productivity Growth in the U.S. Computer Industry[J]. The Review of Economics and Statistics, 2008, 90(1).

[23]Do Q T, Levchenko A. Comparative Advantage, Demand for External Finance, and Financial Development[J]. Journal of Financial Economics, 2007, 86 (3).

[24]Falk M, de Lemos F. Complementarity of R&D and Productivity in SME Export Behavior[J]. Journal of Business Research, 2019, 96.

[25]Fuller G W. Exporting Assets: EMU and the Financial Drivers of European Macroeconomic Imbalances[J]. New Political Economy, 2017,23(2).

[26]Greenaway D,Guariglia A, Kneller R. Financial Factors and Exporting Decisions[J]. Journal of International Economics, 2007, 73(2).