小企业成本控制的分析研究

2019-12-23朱庆时,李迪

朱庆时,李迪

【摘 要】改革开放以来,我国市场经济飞速发展,小企业得到政府的大力支持。但是市场竞争激烈,小企业只有做好了成本控制,才能为自身赢得有利的商业竞争地位。成本控制是企业管理的重要组成部分,是阜宁某燃气有限公司进行内部管理的关键要素,如果该公司能够有效降低成本,就会在企业竞争中占得先机。论文旨在研究公司成本控制中存在的问题以及解决的方法,提升企业竞争力,完善好企业管理制度,推动企业的发展。

【Abstract】Since the reform and opening up, the market economy of China has developed rapidly, and the small enterprises have received the strong support of the government. However, the market competition is fierce, only by doing a good job of cost control, can small enterprises win a favorable commercial competition position for themselves. Cost control is an important part of enterprise management and the key element of internal management in Funing Gas Company Limited. If the company can effectively reduce the cost, it will take the lead in the enterprise competition. The purpose of this paper is to study the problems existing in the cost control of the company and the methods to solve it, so as to enhance the competitiveness of the enterprise, perfect the enterprise management system, and promote the development of the enterprise.

【关键词】小企业;成本控制;燃气公司

【Keywords】small enterprise; cost control; gas company

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2019)11-0034-02

1 研究背景

自改革开放以来,我国大力发展市场经济,鼓励一部分人先富起来,因而中小型企业得到大力支持,迅速发展,推动了我国的市场经济。然而中小企业自身存在规模较小、发展资金紧缺、生产设备落后等问题,导致服务成本过高,失去市场竞争的有利位置。在经济飞速发展的今天,企业除了考虑产品质量和营业利润,更重要的是运用适当的成本控制方法,合理分配人力、物力,用较少的成本获取更多的利润,从而促进企业的发展,为自身赢得有力的商业竞争地位。

2 案例分析——以阜宁某燃气有限公司为例

2.1 公司简介

某燃气有限公司在江苏、山东、河北等地前后建立了二十多家分公司,阜宁某燃气有限公司就是其中一家分公司。该公司成立于2001年,主要经营范围是加工液化石油气、天然气(不含开采)、液化石油气与空气的混合气并销售本公司自产产品。初始注册资本700万元,在江苏省内属于良好企业。该公司经营的是混合石油液化气,但天然气用户越来越多,为了降低经营成本,公司着手将液化气改成管道天然气,在本次研究前于2016年底已完成业务更改。

2.2 成本控制的现状

天然气是一种环保能源,不含一氧化碳,比空气轻,不易形成爆炸性气体,能延长灶具的使用寿命,安全性较高[1]。液化气是石油产品之一,且为易燃物质,安全性不及天然气。公司从成本控制的角度考虑,也结合液化气和天然气的受欢迎程度,将混合石油液化气改成管道天然气,天然气购入成本低,核定到户价格也比液化氣亲民,降低了成本,增加了企业利润,这方面做得很好。

更改业务后,安装器材也要进行更换。安装液化气使用的是煤气罐,而天然气使用的是管道,铺设管道所产生的成本是不可控制必须存在的。而企业将更改业务前剩余的煤气罐等专用设备低价出售给了其他煤气公司,一些通用设备继续使用。而之前的客户也由专人进行联系洽谈,全部同意业务更改,且继续合作。

该公司2016年至2018年的收入、费用与利润如下,其中收入主要来源是接驳收入和气体收入如表1所示。

2.3 成本数据分析

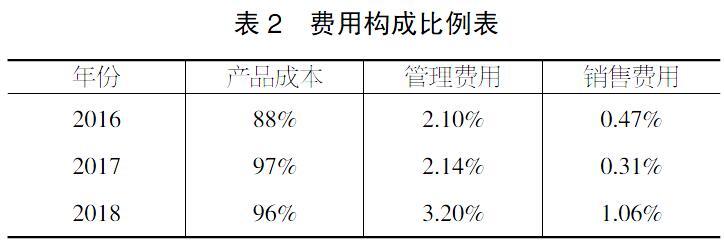

该公司的费用主要包括三方面:产品成本、管理费用和销售费用。其中产品成本为气体和接驳成本,另外包含少量经营费用;管理成本包括人工费用、修理费、中介费等;销售费用则包含了办公费、交际应酬费、差旅费等。各项费用占总费用的比例如表2所示。

基于三年的数据,比较得出:2017年较2016年收入增长0.7%、费用增长0.5%,利润增长2.20%;2018年较2017年收入增长1.50%、费用增长1.70%,利润下降0.01%。改造后近三年收入有所增长,但费用却一年高于一年,导致利润没有增加反而减少。

该公司2016年底完成业务更改,许多专用设备需要进行更换,所以近两年产品成本居高不下,管理费用和销售费用整体也呈上升趋势,尤其是2018年两项费用增长幅度均高于收入增长幅度。

3 存在的问题及原因

3.1 存在的问题

3.1.1 费用增长的幅度大于收入增长幅度

但是从数据分析中我们可以看出,虽然企业的收入逐年增加,但企业的费用也越来越多,那么企业利润就会下降,这样与成本控制背道而驰。

3.1.2 产品成本所占比重过高

从表2不难看出,近三年的费用中,产品成本所占的比例非常高,最低占总费用的88%,最高达到总费用的97%,控制费用的重点应放在如何减少产品成本上。

3.2 原因分析

3.2.1 缺乏健全的成本控制程序

企业利润的高低,取决于两个方面,一是提高收入,二是降低成本。该企业对于成本控制的意识较弱,由于缺乏与成本控制相关的专业人员,也就缺少健全的成本控制的程序。

3.2.2 器械频繁更新

企业改造之初,沿用了继续能使用的器械,只更新了其中一小部分,这类老器械已经接近使用极限,故而在改造后的三年内进行了逐步替换新器械,之后只需要定期检查,及时更换报废器械就可以了,费用的后续支出会有所降低。

4 解决成本控制问题的策略

①提高设备的利用程度,合理组织安排生产,避免设备忙闲不均,加强设备的维修保养,提高设备的完好率。合理安排班次,增加设备实际工作时间,实行专业化协作等,这样可以减少单位产品的固定资产折旧费用。②优化工作流程,从原材料采购开始,到最终产品或服务为止,合理制定原材料、燃料、辅助材料等物资费用的定额;严格健全计量、检验和物资收发领退制度;健全产品、产量、品种、质量、原材料消耗、工时考勤和设备使用等原始记录,为财务统计部门提供有效、系统、准确的信息[2]。③减少库存,库存不会产生任何附加价值,它不仅占用空间、占用资金,而且产生搬运和储存需求。而且随着时间的推移,一方面库存的腐蚀、变质,会产生浪费;另一方面,技术进步,竞争对手产品的改进,产品将一夜之间变成废品。降低库存需要从降低库存数量,降低库存从单位价格方面着手。因此,应正确计算取得成本、储存成本、缺货成本,把存货量和库存金额控制在最佳的范围之内。④充分调动员工的积极性,确保成本控制有效进行,全面提高企业素质,将责任落实到部门或个人,完善收入分配制度,加强组织激励,加强个人激励,实行奖惩兑现,调动全体员工的积极性。⑤控制质量成本,要打破提高质量增加成本,降低成本损害质量的旧观念,改进质量,事实上会带动成本的降低。改进质量成本,要加强工作过程中的质量,才能减少废品损失、减少工作、减少返工时间、减少资源耗用,因而才能降低运营总成本。

5 结论

本文通过对阜宁某燃气有限公司成本控制的研究,得到以下结論:市场经济发展至今,效果显著,受益者颇多,小企业在这发展大潮中也逐渐崛起,将来的发展空间非常大。但是面对这许多优势,企业领导者能否抓住机遇,有效管理企业,使之规模壮大,利润增多是值得深思的问题。成本控制既然作为小企业管理中的重要因素,必须被摆在企业运作时的头等位置,并制定适合企业运作的成本核算程序。这样才能有效控制并降低成本,增加利润,从而促进企业的发展。

【参考文献】

【1】王建勇.浅谈中小企业成本控制[J].会计师,2012,140(5):52-53.

【2】管志源,臧建玲.中小企业成本控制问题研究[J].企业改革与管理,2015(5):99-100.