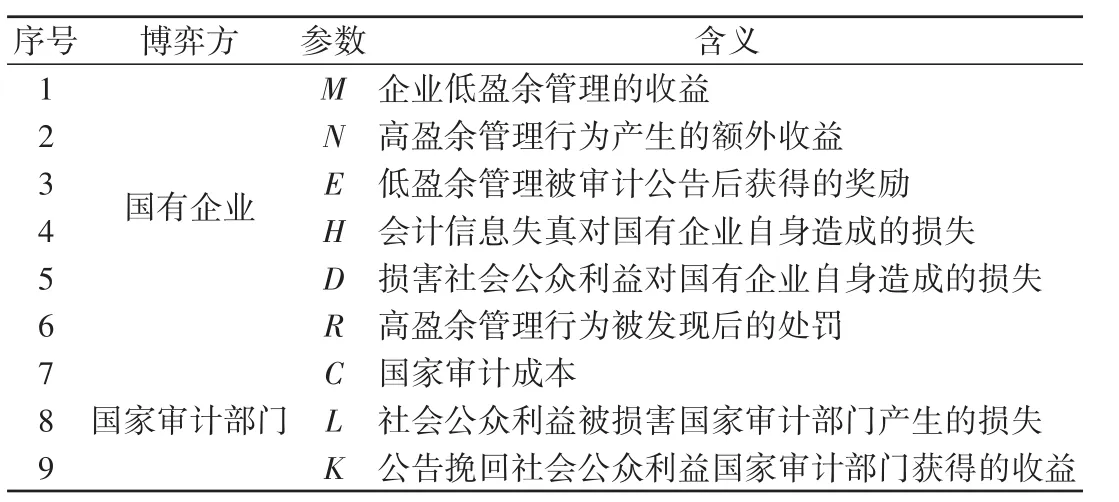

国家审计监督抑制国企盈余管理行为的演化博弈分析

2019-12-21郝素利李梦琪

郝素利,李梦琪

(中国矿业大学(北京)管理学院,北京100083)

一、引言

在信息不对称的环境下,股东与公众无法对管理层的行为进行有效监督和约束,国有企业管理层通常会为了追寻短期利益而进行盈余管理,从而侵害股东、公众与国家的利益。国有企业的盈余管理行为会造成国有资产的流失,给我国国民经济、证券市场带来很大的负面影响[1]。2015年12月8日,中共中央与国务院办公厅印发的《关于完善审计制度若干重大问题的框架意见》中明确提出对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖,到2020年,基本形成与国家治理体系和治理能力现代化相适应的审计监督机制,更好地发挥审计的监督作用。国家审计是实现国家现代化治理进程的重要要素,对实现多层次立体化监管具有重要保障作用[2]。有关国家审计对盈余管理抑制作用的研究,Dechow研究发现,一般情况下,对盈余的正向操控可能是企业进行违规活动的信号[3]。陈宋生在对国有企业财务收支审计公告进行分析时,发现上市公司在接受国家审计后盈余管理程度会降低[4]。陈海红基于市场感知的角度,对国家审计质量进行了检验,表明在审计结果公告后,企业的盈余反应系数会增强[5]。黄艳玲在研究中通过对2007—2015年国有上市公司进行实证分析,得出我国国有上市企业存在较多的盈余管理的结论[6]。通过以上文献可以发现,国家审计对国企盈余管理有抑制作用,但盈余管理行为依旧普遍,说明目前国有企业具有强有力的动机进行盈余管理,国家审计需改进优化。为此,学者们对优化审计监督策略进行了探索,典型文献有魏明基于信号传递机制,构建了国家审计参与国家治理的博弈模型,提出国家审计要将“免疫系统”的功能充分发挥出来,从而提高国家治理的效率[7]。赵华通过描绘能力结构图谱,指出政府审计系统柔性是在实现国家治理效能中可持续性的架构[8]。赵琛将审计与数学联系起来,对审计机构、人员和审计对象之间的网络进行分析[9]。戚振东在分权、制约监督的基础上分析治理体系,得出国家审计是现代化重要监督机制[10]。陈尘肇等运用完全信息动态博弈和不完全信息动态博弈理论,分析了审计结果公告方面存在的问题,并给出了建议。以上文献研究为提高国家审计监督效率提供了参考。

2017年的诺贝尔经济学奖获得者理查德·塞勒教授,一直致力将经济学与心理学进行整合[11],在分析经济时融入有限理性、有限自利以及有限意志力这三个心理特征,极大地促进了行为经济学领域的发展。基于行为经济学的有限理性假设,国有企业管理者会为了其自身的利益,普遍性地进行盈余管理行为,有意地对国家审计部门隐瞒其操纵盈余的行为。同时国家审计部门也是有限理性的,国家审计也面临着审计成本以及审计对象选择方面的压力。由于双方的有限理性,双方不能够在博弈初期确定最适合自己的行为,所以双方的行为选择就变成长期的动态博弈过程。而演化博弈理论的基本假设是有限理性,研究不同群体之间,随着时间的变化选择不同的行为策略的动态过程。参与博弈的各方主体都是有限理性的,在进行决策选择的过程中是会犯错误的,但参与博弈的各方主体也同时具有模仿能力、学习能力以及修正的能力,随着时间的推移,在无限次的重复博弈过程中,参与博弈的各方主体会不断调整自己的行为策略,以达到双方的均衡策略状态。目前演化博弈理论主要运用于污染治理、食品安全监管、复杂网络构建、财务行为与监管等方面。典型文献包括薄澜在不完全信息视角的基础上构建监管部门和审计师之间的动态博弈模型,得到进行多次博弈后可能出现的最终结果以及博弈双方的最优策略[12]。陈佳声根据财务舞弊理论,利用相关数据分别对内外部审计与监管机构进行博弈验证,表明监管可以有效减少持续舞弊;自利行为会促使财务舞弊的发生[13]。彭红枫、秦建文在研究激励型监管和金融创新之间的博弈时,将监管机构的激励机制作为分析因素,借助数值模拟以及理论建模对演化稳定策略进行分析,提出政府要加大违规处罚成本,降低地方监管合作成本并规避监管真空的出现[14-15]。孟冰岚根据动态博弈论,研究怎样降低企业的机会主义行为,结果表明,企业和监管机构长期动态博弈会造成会计舞弊的发生,动态博弈均衡点决定着两者的决策行为[16]。王秋洋、赵海燕建立三方博弈模型,分析得出企业自主披露、政府强监管、社会审计独立能提升环境信息披露质量[17-18]。以上文献研究为演化博弈论在国家审计监督中的应用奠定了基础。

本文以央企的相关数据为例,以此代表目前国企的整体水平进行分析,以审计署每年对中央企业进行财务收支审计结果为基础,2010—2018年审计署分别公布了6、13、15、10、11、14、10、20、35家央企财务收支审计结果,审计企业数量整体呈上升趋势,体现出国家对审计全覆盖目标的贯彻与落实。但截至2018年6月,归属于我国国务院国资委管理的中央企业共有96家,审计央企数量最高占比仅为36.4%,说明目前我国距离实现“对国有资产、国有资源实行审计全覆盖”的目标还有很长的路要走,不仅要面对目前国家有限的审计资源以及复杂的现实环境,而且需要一定的时间进行合理的规划与落实。因此,本文用行为经济学有限理性理论,从源头对我国国有企业盈余管理行为动机进行分析,构建国家审计部门与国有企业之间的演化博弈模型,通过数值仿真分析双方策略选择的有效因素,为优化我国国家审计监管策略提供建议。

二、基于行为经济学的国企盈余管理动机分析

有限理性是我国国有企业盈余管理行为产生的起点[19-20],在有限理性的思维导向下,由于禀赋效应与锚定效应的存在,使得国有企业管理者在思维方面具有进行盈余管理行为的动机。目前,我国国有企业的内部管理机制及外部监管机制尚不健全,这使得国有企业在决策中具有进行盈余管理的动机。

(一)有限理性导致国企盈余管理行为

(1)任务指标的驱动导致国企盈余管理行为。国有企业的所有者是国家,在作为企业追求利益、承担经济责任的同时,国有企业也承担着稳定国计民生的社会责任以及政治责任。国有企业的管理者作为有限理性的自然人,在进行决策时并不是完全理智的。在企业经营指标完成情况的压力下、目标报告盈余的诱惑下,为了企业整体的报表水平,对社会大众展示出良好经营的形象,达到“满意”状态,管理者会在经济活动中进行盈余管理。(2)个人经济利益的驱动导致国企盈余管理行为。目前,企业对管理层的薪酬激励及股权激励大多与企业收益性财务指标相联系,由于管理者是有限理性的,不但不会权衡企业的整体长期发展,反而会追求“最优”状态,所以国有企业管理者为了自己的个人物质利益,会采取手段进行盈余管理,危害股东与社会公众的利益。(3)个人发展的驱动导致国企盈余管理行为。我国大型国有企业的高级管理层经常会进行岗位轮换,或者也可能会根据政治需要进入政府部门任职。在经营活动中,管理者拥有一定的职务以及一定的社会地位与影响力的时候,由于禀赋效应,有限理性的管理者会更加看重自己已经拥有的东西,当企业的报告盈余对自身已拥有的利益产生影响时,管理者会在经营管理活动中进行操控。

(二)缺乏自我控制导致国企盈余管理行为

1.内部管理机制缺乏导致国企盈余管理行为

在我国,国有企业存在所有权缺位以及明显的内部人控制的现象,国有企业管理层手中掌握着极大的运营权,在日常经营活动的决策、企业发展战略的制定上拥有几乎绝对的主导权。在内部管理与治理机制缺失的情况下,当管理层认为有需要时,会为了追寻短期的利益而不考虑长期的影响,对企业的经济活动进行干预与操控,进行盈余管理,导致股东权益受损。

2.外部监管机制缺乏导致国企盈余管理行为

由于进行盈余管理行为而被处罚的现象并不普遍,进行严格查处并公开公示的状况更是罕见。这就导致我国国有企业管理者普遍将盈余管理这一错误行为视为正常经营管理手段,意识不到所犯错误的严重性,从而导致有限理性的管理者在面临眼前的短期利益诱惑时更加容易失去自我控制能力,较为轻易地选择通过进行盈余管理来操纵会计盈余。

三、国家审计与国有企业盈余管理演化博弈分析

根据行为经济学视角下国有企业盈余管理的动机,我们对国家审计与国有企业盈余管理之间演化博弈模型的参数进行假设,并计算求解稳定策略组合。

(一)演化博弈模型的前提假设

假设1:国有企业管理者与国家审计部门是两个有限理性主体,由于双方的利益目标不一致,双方会以一定的概率选择自己的行为。由于目前国有企业普遍性地进行盈余管理行为,只是在程度高低上的选择不同,本章假设国有企业管理者策略集合为{低盈余管理,高盈余管理},假设国家审计部门的策略集合为{审计,不审计}。

假设2:对于国有企业,低盈余管理的收益为M,高盈余管理行为的额外收益为N。

假设3:国有企业低盈余管理被审计公告后获得的奖励为E。为了改善目前我国国有企业由于有限理性在思维方面具有强有力动机进行盈余管理的现状,本文假设低盈余管理的国有企业被审计公告后会获得奖励。

假设4:会计信息失真对国有企业自身产生的损失为H。为了改善目前我国国有企业由于缺乏自我控制、在内部管理机制不完善的情况下具有强有力动机进行高程度盈余管理行为的现状,本文假设国有企业高盈余管理导致的会计信息失真后果会降低其进行盈余管理产生的额外收益,即H=(1-a)N,其中a为损失系数,且0<a<1。

假设5:损害社会公众利益对国有企业自身产生的损失为D。为了改善目前我国国有企业由于缺乏自我控制,在外部监管机制不完善的情况下具有强有力动机进行高程度盈余管理行为的现状,本阶段假设国家审计部门会采取措施,使国有企业自身承担损害社会公众利益的损失,降低其预期高盈余管理产生的额外收益。

假设6:高盈余管理行为被发现后的处罚为R。

假设7:国家审计部门进行国家审计的成本为C。

假设8:社会公众利益被损害,则国家审计部门产生的损失为L。本阶段假设社会公众利益被损害后,国家审计部门为了重新获取社会公众的信任,需要扩大审计范围,提高审计质量,同时进行全面问责,并将审计过程与信息公开透明化,这将大大增加国家审计的各项成本。

假设9:公告挽回社会公众利益,国家审计部门获得的收益为K。本阶段假设当国家审计部门通过对外公告挽回社会公众利益时,能够挽回经济损失,同时获得社会公众的信任。依据目前审计全覆盖的战略目标,政府对全部国有资产进行审计,即在国企选择“低盈余管理”时,国家选择“审计”行为的收益大于“不审计”的收益,此时K-C>0。

综上所述,演化博弈模型参数及其含义如表1所示。

表1 博弈模型的参数及其含义

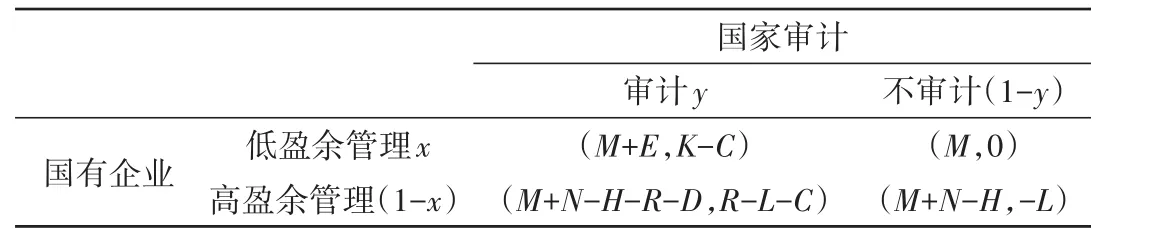

(二)博弈支付矩阵

根据上述演化博弈模型前提假设,国家审计与国有企业之间的博弈支付矩阵如表2所示。

假设国有企业进行低盈余管理行为的概率为x,进行高盈余管理行为的概率为1-x;国家审计部门进行国家审计的概率为y,不进行国家审计的概率为1-y。

表2 国家审计与国有企业盈余管理之间的博弈支付矩阵

(三)期望收益函数与复制动态方程

(1)国有企业的期望收益函数与复制动态方程

国有企业选择进行低盈余管理的期望收益函数为:

国有企业选择进行高盈余管理行为的期望收益函数为:

国有企业的平均期望收益函数为:

复制动态方程是用来描述参与方策略选择过程的微分方程,当参与方采取某一策略的收益高于平均收益时,选择此策略的概率会增加。

国有企业的复制动态方程为:

根据演化博弈理论,复制动态方程代表着各参与方改变其选择的方向与快慢,当方程等于0的时候,说明参与方不再调整所做的选择,则此时就达到了博弈稳定的状态。

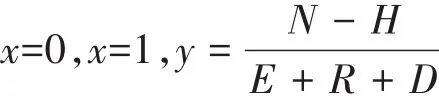

通过求解F(x)=0,可得国有企业可能存在的三种稳定的情形:

根据微分方程的稳定性原理可知,在博弈稳定点,复制动态方程的一阶导数须小于0,也就是说,对于一些较为微小的干扰与波动,要求演化稳定策略保持稳定状态,即F’(x)<0。

国有企业复制动态方程的一阶导数为:

(2)国家审计部门的期望收益函数与复制动态方程

国家审计部门进行国家审计的期望收益函数为:

国家审计部门不进行国家审计的期望收益函数为:

国家审计部门的平均期望收益函数为:

国家审计部门的复制动态方程为:

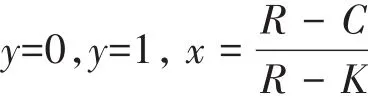

通过求解G(y)=0,可得到国家审计部门可能存在的三种稳定的情形:

国家审计部门复制动态方程的一阶导数为:

(四)演化博弈稳定策略分析

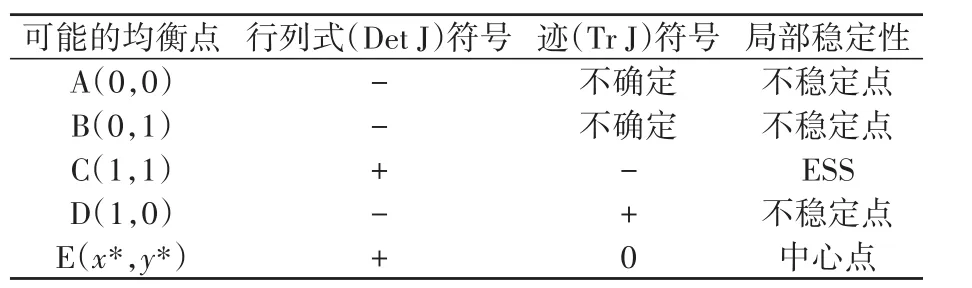

根据上文的复制动态方程,我们令F(x)=0、G(y)=0,可以得到5个可能的复制动态稳定点A(0,0)、B(0,1)、

本文借鉴由FriedMan提出的演化稳定策略的计算方法,利用博弈系统的Jacobi矩阵的局部稳定性来计算演化稳定策略(ESS)。根据上文国有企业与国家审计部门的复制动态方程可知:

由此可得,雅可比矩阵为:

其中,行列式的值Det J的值为:

其中,矩阵的迹的值TrJ的值为:

根据演化稳定策略的判定条件,当可能的局部稳定点对应的雅可比矩阵的行列式DetJ>0,同时雅可比矩阵的迹TrJ<0时,该点是渐进稳定的。

通过上文得出5个可能的复制动态稳定点:A(0,0)、B(0,1)、C(1,1)、D(1,0)、E(x*,y*),其中x*=计算其对应的行列式DetJ与迹TrJ。利用5个点的行列式DetJ与迹TrJ值,对其进行稳定性分析。对A、B、C、D、E5个点的稳定性分析结果如表3所示。

由表3可知,优化的演化博弈系统中点C(1,1)对应的雅可比矩阵行列式DetJ>0,迹TrJ<0,即点C(1,1)为稳定点;点阵的行列式DetJ<0、迹TrJ=0,即点E(x*,y*)为中心点。

点C(1,1)表示在优化的演化博弈系统中,国有企业选择“低盈余管理”行为策略,国家审计部门选择“审计”的行为策略,即演化博弈模型的稳定策略为(低盈余管理,审计),此策略组合是符合国有企业利益最大化原则与国家审计部门效益最大化原则的,是合理的。

表3 演化博弈模型中均衡点的稳定性分析

四、演化博弈的数值仿真分析

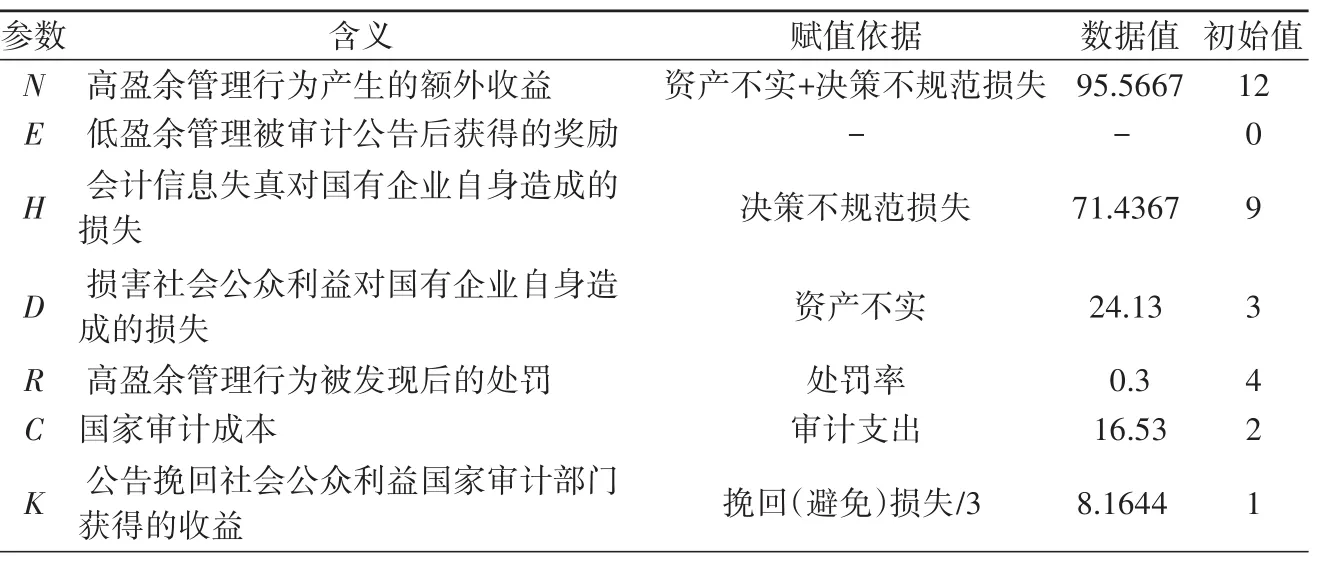

中共中央办公厅、国务院办公厅在2015年发布《关于实行审计全覆盖的实施意见》,自此我国明确以审计全覆盖作为首要任务进行审计工作,所以本文利用2015—2017年《审计年鉴》中的相关数据,以中央企业数据代表国有企业总体情况进行分析。本文通过对数据取平均值,计算数据之间的比例关系,从而对支付矩阵中的参数进行初始赋值。

对于参数N、H、D、K,本文利用《审计结果公告》中的数据关系进行赋值,对于主要参数N,以“资产不实”“决策不规范损失”之和进行赋值;对于E,由于目前国家审计公式中不存在奖励项,本文假设国有企业低盈余管理被审计公告后获得的奖励E初始值为0;对于H,以“决策不规范损失”进行赋值;对于D,以“资产不实”进行赋值;对于K,由于仅选取“收入、利润、资产”三项中的“资产不实”项作为收益赋值参考,故取“挽回(避免)损失”总金额的三分之一作为挽回“资产不实”的金额,因此对于K,本文以“挽回(避免)损失/3”进行赋值。

对于R,本文利用《审计工作综合情况统计表》中“罚没金额”占“损益(收支)不实”的比例,将其作为目前国企高盈余管理行为的惩罚率,对R进行赋值;对于C,由于目前我国对审计成本的披露极为缺少,本文依据《审计署2015年度绩效报告》中公布的审计支出值,将其与该年度审计央企数量之比作为基础,计算出2015—2017三年平均“审计支出”金额,对C进行赋值。

为了清晰观察数值仿真过程,我们在假设赋值的过程中,依据参数之间的数量关系,取其最小公倍数作为N的初始值,本章假设各参数统一单位为亿元。参数赋值情况表如表4所示。

对于国有企业进行低盈余管理行为的概率x,进行高盈余管理行为的概率为1-x。由于真实盈余管理的隐蔽性较高,本文以2015—2017年审计署公布的进行财务收支审计的央企集团的上市公司为样本,利用真实盈余管理度量模型——Roychowdhury模型计算真实盈余管理水平REM,当REM≥0时取值为1,即视其进行高程度盈余管理,反之取值为0,视其进行低程度盈余管理。本文进行描述性统计分析得平均数为0.592,即有59.2%的中央企业进行高盈余管理行为。因此,本文假设国有企业进行低盈余管理行为的概率x的初始值为0.4。

表4 参数赋值情况表

国家审计部门进行国家审计的概率y,不进行国家审计的概率为1-y。本文计算近三年审计署对中央企业进行审计的比例的均值为25.1%。因此,本文假设国家审计部门进行国家审计的概率y的初始值为0.3。

(一)国家审计部门策略仿真分析

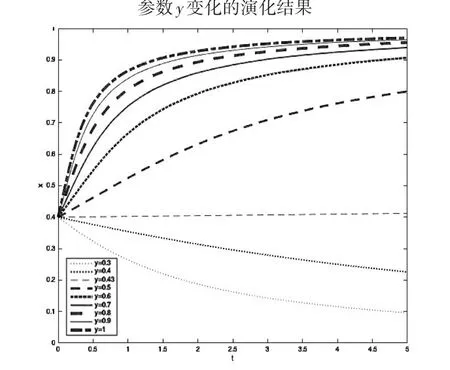

根据前文假设,y的初始值为0.3,在仿真分析中,假设y的初始值变化区间为[0.3,1],每变化0.1单位的幅度进行一次演化模拟分析,得到的演化结果如图1所示。

图1 国家审计概率仿真图

图2高盈余管理额外收益仿真图

图1 是在其他参数不变的情况下,国家审计概率y的变化对国有企业盈余管理行为策略影响的仿真演化结果。由图可以看出,当y的初始值处于区间[0.43,1]时,x趋于1,国有企业最终选择“低盈余管理”策略;当y的初始值处于区间[0.43,0.6]时,x变化的跨度最大最明显。y=0.43是影响国有企业策略选择转变的临界值,即在目前我国的大环境下,当国家审计概率增加至区间[0.43,0.6]时,能够较为有效地抑制国有企业高盈余管理行为。

(二)国有企业策略仿真分析

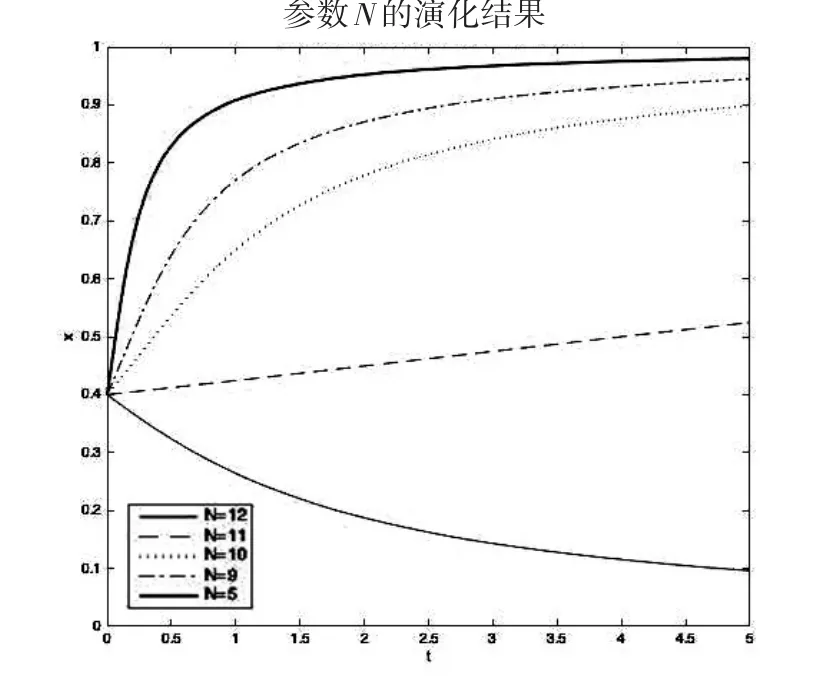

(1)国有企业进行高盈余管理行为的额外收益N的影响

由图2可以看出,当N的初始值处于区间[5,11]时,x趋于1,国有企业最终选择“低盈余管理”策略;当N的初始值处于区间[10,11]时,x变化的跨度最大最明显。即在目前状态下,将N由12降低至10时,对国有企业行为策略选择影响最为明显,能够较为有效地降低国有企业高盈余管理行为的概率。

(2)国有企业低盈余管理被审计公告后获得奖励E的影响

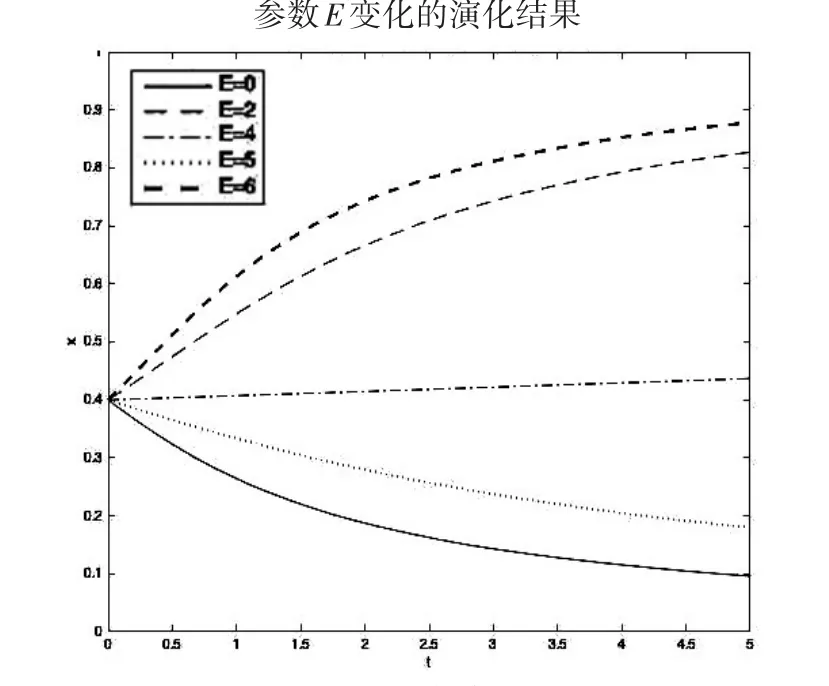

根据前文假设,E的初始值为0,在仿真分析中,我们假设E的初始值变化区间为[0,6],每变化2单位的幅度进行一次演化模拟分析,得到的演化结果如图3所示。

图3 国有企业低盈余管理奖励仿真图

图4 会计信息失真仿真图

由图3可以看出,当E的初始值处于区间[4,6]时,x趋于1,国有企业最终选择“低盈余管理”策略。为了观察E的初始值处于区间[4,6]时x的变化跨度,图中增加了E=5时的演化结果。根据图中线条变化趋势可知,E的初始值处于区间[4,5]时,x变化的跨度最大最明显。即在目前现状下,当E处于区间[4,5]时,对国有企业行为策略选择影响最为明显,能够较为有效地降低国有企业高盈余管理行为的概率。

(3)会计信息失真对国有企业自身产生损失H的影响

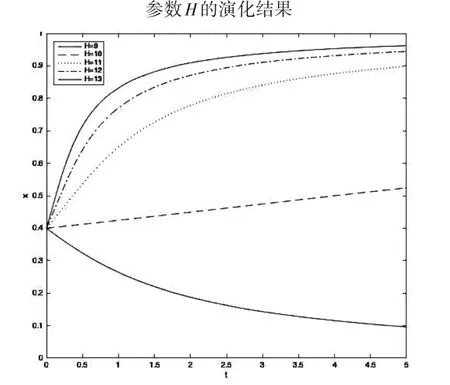

根据前文假设,H的初始值为9,在仿真分析中,假设H的初始值变化区间为[9,13],每变化1单位的幅度进行一次演化模拟分析,得到的演化结果如图4所示。

由图4可以看出,当H的初始值处于区间[10,13]时,x趋于1,国有企业最终选择“低盈余管理”策略;当H的初始值处于区间[10,11]时,x变化的跨度最大最明显。即在目前现状下,当H处于区间[10,11]时,对国有企业行为策略选择影响最为明显,能够较为有效地降低国有企业高盈余管理行为的概率。

(4)损害社会公众利益对国有企业自身产生损失D的影响

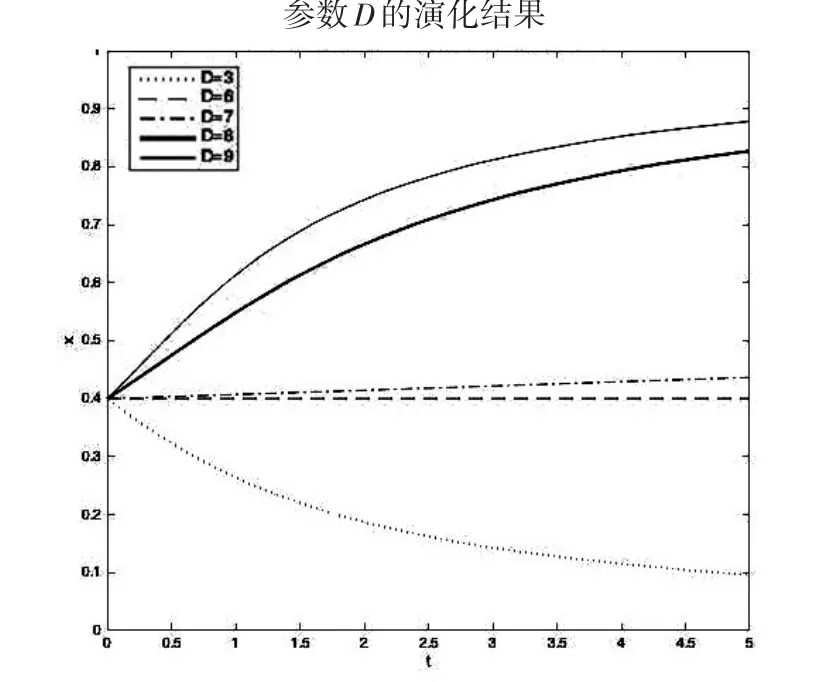

根据前文假设,D的初始值为3,在仿真分析中,假设D的初始值变化区间为[3,9],每变化1单位的幅度进行一次演化模拟分析,得到的演化结果如图5所示。

图5 国有企业自身损失仿真图

图6 处罚仿真图

由图5可以看出,当D的初始值处于区间[7,9]时,x趋于1,国有企业最终选择“低盈余管理”策略;当D的初始值处于区间[7,8]时,x变化的跨度最大最明显。即在目前状况下,当D处于区间[7,8]时,对国有企业行为策略选择的影响最为明显,能够较为有效地降低国有企业高盈余管理行为的概率。

(5)国有企业盈余管理行为被发现后的处罚R对x的影响

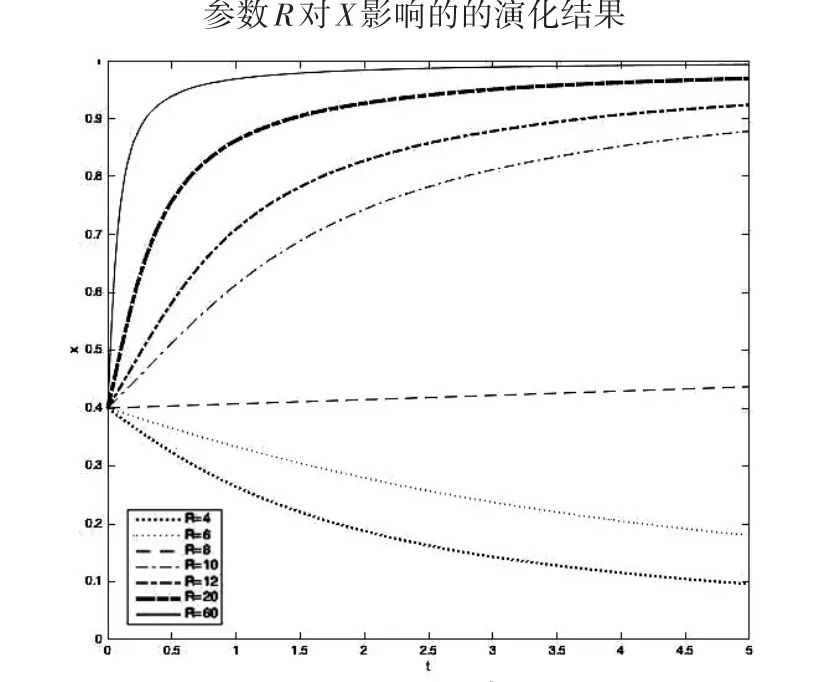

根据前文假设,R的初始值为4,在仿真分析中,假设R的初始值变化区间为[4,60],每变化2单位的幅度进行一次演化模拟分析,得到的演化结果如图6所示。

由图6可以看出,当R的初始值处于区间[7,9]时,x趋于1,国有企业最终选择“低盈余管理”策略。为了观察当R的初始值大幅度高于盈余管理额外收益N时x的变化跨度,图中增加了R=20与R=60时的演化结果。根据图中线条变化趋势可知,当R的初始值处于区间[8,60]时,随着R的增大,x趋于1的速度越来越快,即在目前状态下,国有企业高盈余管理行为被发现后的处罚R处于区间[8,10]时,对国有企业行为策略选择的影响最为明显,能够较为有效地降低国有企业高盈余管理行为的概率。

五、国家审计监督策略优化建议

本文通过对目前我国国有企业盈余管理行为与国家审计行为构建演化博弈模型,并进行数值仿真分析,分析得出盈余管理额外收益、损失及处罚、国家审计成本、收益等因素能够有效作用于目前我国国有企业与国家审计之间博弈的策略选择路径。依据以上分析结果,基于我国国有企业盈余管理行为动机,本文提出国家审计监管策略的优化。

(1)完善国有企业治理机制

为了改善目前我国国有企业由于有限理性而具有的进行盈余管理行为的强有力动机,国家审计部门要协同国有企业治理工作的运行,在进行财务收支审计的过程中,协同其拥有的国有重点大型企业监事会的职责,改善目前单一的经营任务指标考核现状,削弱高级管理层的政治仕途与经营管理指标间的联系,降低国企进行高盈余管理行为可获得的额外收益N。

(2)建立诚信与检查备案系统

对于进行高盈余管理行为的国有企业,国家审计要丰富完善其揭示功能手段,对国有企业管理层合理运用约谈、警告、提请罢免等手段,以提高其在经营管理中的自觉性。在进行财务收支审计的过程中,协同对国企领导干部经济责任进行审计的职责与权利。运用计算机技术,建立国有企业管理者诚信管理系统与检查备案系统。对于进行高盈余管理行为的管理者记入诚信管理系统,作为其日后薪酬、政治仕途考核以及经济责任审计的依据;对于进行高盈余管理行为的国有企业记入检查备案系统,增大对进行高盈余管理企业审计的频率与力度,并以此作为日后是否为其发展提供政府支持的参考依据。

(3)加强对国有企业会计信息质量的监管

为了改善目前我国国有企业由于缺乏自我控制,在内部管理机制不完善的情况下具有强有力动机进行盈余管理行为的现状,国家审计需要制定系统的监管体系,对于进行高盈余管理行为而导致会计信息失真的企业,进行严格的惩罚,增加国有企业进行高盈余管理的成本。

(4)完善公众参与的审计结果公告机制

国家审计要完善审计结果公告机制,通过增大国家审计的跟踪整改力度,提升社会公众的参与度,能够增大国有企业进行高盈余管理损害社会公众利益对自身产生的损失D与国有企业低盈余管理被审计公告后获得的奖励E,促使国有企业选择低盈余管理的行为策略。

(5)确定合理的审计概率

由于在面临着有限的审计资源与庞大任务量之间的矛盾,在推进审计全覆盖的过程中,虽然离实现审计全覆盖的大目标还有很长的距离,但在短期内将国家审计概率增至0.43—0.6,能够有效地抑制国有企业高盈余管理行为。

(6)落实审计处罚与责任追究

对于国有企业的高盈余管理行为,国家审计部门要形成系统的处罚程序与方式,加大处罚的力度,如:拓宽审计结果公告渠道,将审计处罚进行大范围公告,使社会公众参与到落实审计处罚中来,以此来增加审计处罚的震慑力;协同对国企领导干部经济责任进行审计的职责与权利,对于相关责任人的责任要进行严格追究,将国有企业管理者的行为作为干部考核、任免的重要依据。国家审计通过落实审计处罚与责任追究,增大国有企业高盈余管理行为被发现后的处罚R,促使国家增大审计的概率,国有企业选择低盈余管理的行为策略。