迪士尼激战流媒体 美国大娱乐垂直整合时代的权力游戏

2019-12-20何翩翩雷俊成

何翩翩 雷俊成

六雄割据,美国流媒体平台大乱斗

美國有线电视从20世纪80年代开始广泛普及, 到2010年美国家庭的电视机拥有率超过90%。30年的发展下,美国电视服务业已经非常成熟,产业集中度较高,康卡斯特(Comcast)、时代华纳、维亚康姆(Viacom)、哥伦比亚广播(CBS)等巨头掌握着传统电视服务行业的大量资源,业务横跨内容制作和内容整合领域,议价能力强。在内容分发渠道上集中度也非常高,到2017年,Comcast、特许通讯(Charter)、DirecTV和Dish Network等7家一度达到近90%的市场份额。内容制作、整合、分发的市场高度集中,最终导致了有线电视价格居高不下以及捆绑销售的出现。高昂的价格、繁多的广告及客户体验差等痛点,促成了互联网时代流媒体视频的迅速崛起。

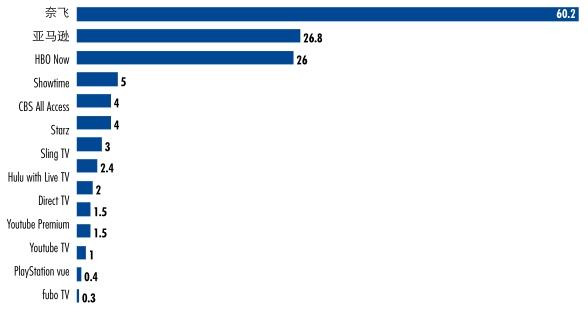

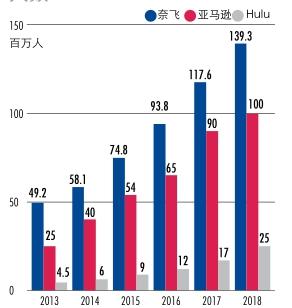

图1:2018年美国各流媒体平台订阅人数(百万)

图2:六大流媒体平台比较

2007年,以Netflix为代表的OTT(Over The Top)流媒体平台上线; 2013年,《纸牌屋》横空出世,进一步推动OTT流媒体服务的市场规模提速;与此同时,谷歌旗下的YouTube、亚马逊等开始进入OTT流媒体业务,而传统电视服务商?迪士尼及旗下福克斯(Fox)、电信运营商AT&T及旗下的传统传媒巨头时代华纳、Dish Network等也将业务延展到流媒体行业。2015-2016年开始,大量用户从传统电视服务转向流媒体服务,这种取消有线电视和卫星电视等付费服务的用户,被称为剪线族(Cord-Cutter)。

剪线族从2016年开始呈增长提速趋势,据普华永道(PwC)统计,美国过去4年传统有线电视用户的占比、有线电视使用时间逐年减少,计划“剪线”者则逐年增加,用户整体处于逐步向剪线族过渡之中(图1)。eMarketer预计2019年有约17.3%的家庭成为剪线族,到2023年将增加到约27%。此外根据市场调研机构Vindicia的统计,美国家庭平均订阅3.4项流媒体服务,每项平均花费8.53美元/月,总开支为29美元,不到有线电视平均107美元/月的1/3。

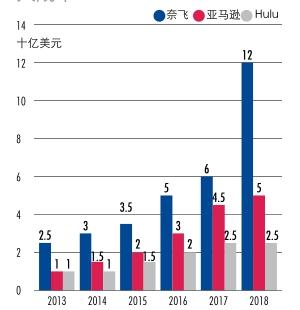

2020年开始,迪士尼、奈飞、AT&T、亚马逊Prime Video、Comcast、苹果Apple TV+将成为美国六大流媒体平台。在每个家庭平均订阅的3.4项流媒体服务中,奈飞虽然为美国用户标配,但身陷用户天花板和内容库抽血的桎梏,ARPU(Average Revenue Per User, 单用户平均收入)存在降档压力;其余新旧玩家则需要争夺剩余2-2.4个选项。这场流媒体平台用户争夺大战中,内容和价格将是吸引用户的关键,资金实力将影响长期作战能力,海外市场则为长期动能。

迪士尼依托超强的IP实力,正大刀阔斧进军流媒体领域;AT&T和Comcast手握IP资源和传统电视用户基数,但面临转型慢、新媒体经验不足的问题;苹果和亚马逊的流媒体战略均是自身会员/服务生态闭环的附加环,战略优先级并非最高,苹果内容库目前几乎空白,Amazon Prime Video则内容杂而不精,二者单纯依赖自家生态用户,且内容上较为逊色,流媒体业务是否具备商业可持续性仍存疑(图2)。

迪士尼,IP王者,锋芒毕露

迪士尼的流媒体战略布局可分为四大步骤。

技术补充:收购BAMTech取得技术支撑,上线ESPN+试水

收购流媒体技术公司BAMTech是迪士尼正式布局流媒体,不再依赖奈飞的重要宣誓。2016年8月,迪士尼宣布以10亿美元收购BAMTech 33%股权,为ESPN和迪士尼ABC电视集团提供流媒体和数字产品的技术支持。2017年8月,迪士尼宣布以15.8亿美元再收购其42%股权,以整体75%的股权成为BAMTech控股股东。获取BAMTech的技术支持后,迪士尼在2018年推出体育流媒体服务ESPN+,并宣布将终止与奈飞之间的经销协议,从2019年开始从奈飞下架所有迪士尼的影视内容。

IP再扩充:收购福克斯,成为绝对的全球媒体内容王者

迪士尼在完成对21世纪福克斯的收购后,成为全球媒体内容王者,旗下汇聚迪士尼工作室、皮克斯动画工作室、卢卡斯影业、漫威影业以及20世纪福克斯、福克斯探照灯、Hulu等多个IP内容制造平台,将正式打造媒体行业一超多强的新格局。影史票房前20名中有13部电影隶属迪士尼,今年全球票房受《复联4》助力已达到创纪录的80亿美元;福克斯在R级电影上的造诣和颁奖礼上的竞争力也将极大地丰富迪士尼的 IP辐射面。往后漫威宇宙第四阶段、阿凡达系列、星战系列等影片储备丰富。

表1:全球影史前20大票房中,迪士尼的IP占据13席

2019年第二季度奈飞美国的用户在流失,第三季用户增量继续疲软,作为美国流媒体战局开启前的最后一个季度,奈飞继续受到提价的负面影响,即使热门剧《怪奇物语》也没能吸引更多的新增用户。与此同时,《老友记》、《办公室》、迪士尼所有内容都会陆续下架,奈飞内容库真空,“下一部《紙牌屋》在哪儿”成为问题。国际市场落地更要烧钱维系管线,国际用户黏性较低,利润率低,奈飞并不是必需品,需要持续的砸钱和管线支撑内容创造。

近期奈飞再宣布发债20亿美元。依靠举债烧钱投入的运营模式,加上第三方内容将随着各大媒体开展自家流媒体业务而逐渐流失,奈飞国际化步伐更加如履薄冰。

AT&T,新收购资产尚待深度整合

AT&T从收购到整合再到上线流媒体平台的战略路径与迪士尼相似。但AT&T对HBO Max的定位与迪士尼不同,其定位于维持AT&T移动网络用户基数,培养潜在5G家庭网络用户群,挖掘单用户价值和更高的广告费。

AT&T的相对优势在于,传统电信宽带和电视业务庞大的用户基数为流媒体捆绑销售策略提供良好的适应性和用户转化,AT&T计划向同时订阅AT&T移动网络和HBO的约1000万用户免费提供HBO Max,HBO Max计划上线1万小时内容,到2021年上线50部原创内容。另外,属于AT&T旗下的华纳拥有DC超级英雄IP包括超人、蝙蝠侠、神奇女侠、海王等,以及哈利波特等其他全球知名IP,为未来的IP经营奠定了良好的基础。

但AT&T自身问题,一是既有电视业务疲软不振,经历两次大型并购后净负债额超1600亿美元,降本扩源需求较大;二是大企业转型缓慢的通病制约,华纳被收购后,旗下HBO和Turner高管因经营理念冲突相继离开,市场仍怀疑AT&T能否完成对华纳的有效整合;三是AT&T虽可获得在媒体业内更高的话语权,但由于缺乏媒体产业经营经验,能否适应新传媒快节奏尚待证明。整体上看,AT&T或难超越迪士尼。

华纳作为好莱坞巨头,有较丰富的管线储备,但除了DC超级英雄系列、哈利波特衍生电影,整体IP质量不及迪士尼。即便头牌DC超级英雄系列,目前口碑褒贬不一,整体票房水平和全球影响力均不及漫威,DC在模仿漫威合家欢和走差异化的路线上摇摆不定,往后管线规划完整度也相形见绌。且传统大银幕内容如何实现对AT&T流媒体平台的助力,也是AT&T需要认真探索的问题。

图5:2018年奈飞按用户观看时长比例的剧集排名

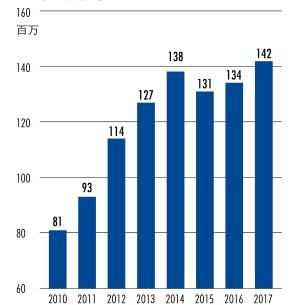

图6:HBO全球订阅人数

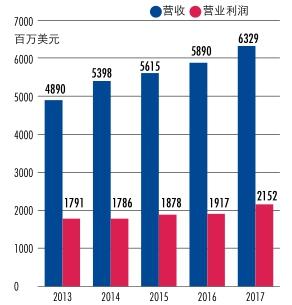

图7:HBO收入和营业利润

HBO坚持自制独播道路和持续优质的影视作品产出是其立身之本。HBO成立于1972年,是美国最知名的有线电视网之一,上世纪90年代末,其推出的《欲望都市》、《黑道家族》、《兄弟连》、《火线》,到近年的《权力的游戏》等精品剧集在专业评论界和艾美奖上获得巨大成功,树立了“HBO出品,必属精品”的口碑。2018年HBO原创剧内容大概为75小时,2019年原创剧时长目标翻倍到150小时。HBO 2018年所有原创内容总共500小时,不到Netflix的1/4,但除去2018年以4项提名落后于Netflix,HBO过去19年内18次成为艾美奖提名最多的影视制作公司。

优质内容驱动HBO订阅用户数增长,全球付费用户从2010年的8100万增至2017年的1.42亿。根据时代华纳被收购前的年报,HBO 2017年营收达到63亿美元,过去几年的营业利润率一直保持在30%以上(图6、7)。

但HBO的流媒体转型之路一直不太顺利。HBO Go针对已订阅HBO有线服务的用户,早在2010年便进行流媒体服务尝试,但进展缓慢。HBO Now针对未开通HBO有线电视服务的用户,于2015年3月推出,但14.99美元的定价较高,上线1年仅收获80万用户的订阅,其随后通过向Hulu、Amazon Prime等第三方平台开放预订进行用户转化,目前约有800万用户。

此次全新流媒体平台HBO Max将于2020年5月正式推出,定价与HBO Now一致,为14.99美元/月,AT&T希望完全转化HBO Now用户的同时吸引未订阅HBO有线电视的新用户。AT&T预计在未来3年投入40亿美元,希望有效转化现有的3400万HBO美国订阅用户,并吸收超过2000万的新增用户,实现2025年5000万用户的目标,但能否依靠华纳和HBO的招牌弥补定价劣势尚不可知。

此外,AT&T的大众化策略与HBO一贯的量少质精并不相合,对于成本把控也更加严格,HBO CEO 理杰德·普莱普勒(Richard Plepler)也因与AT&T理念不合、HBO独立性和自由度减弱而离开公司。同时如何实现HBO Max和AT&T原有的DirectTV Now平台协同也是问题(表4)。

表4:HBO流媒体与AT&T现有DirectTV流媒体简介

Comcast,老牌网络供应商,转型缓慢

Comcast作为美国电信巨头之一,是美国最大的有线电视和网络供应商,旗下子公司包括主营有线电视和网络的Xfinity,主营媒体娱乐的NBCUniversal和主营体育的Comcast Spectacor,2018年以400亿美元收购英国付费电视商Sky,成为全球最大付费电视运营商。Comcast旗下的NBCUniversal将于2020年4月上线流媒体服务,平台名称为“孔雀”(Peacock),预计推出现有有线电视用户免费使用但含广告的套餐和非有线电视用户可能约10美元/月的套餐。Comcast将于2021年撤下在奈飞播放最多的剧集之一《办公室》并转回自有平台播放。

Comcast的优势和AT&T类似。NBCUniversal有着以梦工厂为代表的丰富电影IP储备,包括《侏罗纪公园》、《神偷奶爸》、《爱宠大机密》、《速度与激情》、《木乃伊》等,预计上线15000小时的内容。有线宽带用户基础庞大,可有效进行捆绑销售,Comcast预计每小时3-5分钟的广告可为公司带来人均5美元/月的流媒体广告收入。此外Comcast还在全球拥有4个环球影城主题乐园,能够实现和迪士尼公园类似的线上角色和线下主题公园的互动生态。

但Comcast流媒体服务上线稍晚,全球影响力不如迪士尼与AT&T,转型稍慢,能否后来者居上,也需进一步观察。

Apple TV+,可持续性存疑

苹果转型“硬件平台(剃须刀),内容服务套餐(刀片)”的软硬件生态模式,正在逐步落地。

从iCloud到Apple Music到2019年上半年推出的News+和2019年9月上线的游戏订阅服务Arcade,再到于11月1日上線的流媒体Apple TV+,苹果的内容服务正在向多边媒体形式扩张。其策略是依托14亿部设备基础背后的至少5.6亿人用户群(人均2.5台设备计),挖掘用户的多边内容需求和变现能力,通过广撒网、多变现模式实现到2020年服务业务营收达到500亿美元的目标。

可以看到,虽然Apple Music在美国市场已经超越Spotify,但News+上线以来收效不佳,游戏订阅服务Arcade有可能进一步扩大苹果的游戏平台优势,但TV+激进的定价策略有可能决定了其只是“小而美”附加体验的定位。苹果希望在即将到来的流媒体大战中把握部分苹果软硬件生态圈中的用户注意力,成为主流流媒体平台外的补充套餐。

苹果对Apple TV+的定位更多是内容服务完整生态圈的入口之一,背靠苹果充裕的现金储备,营造口碑效应,导流到Apple TV等其他设备服务内容中,实现进一步变现。而且流媒体高资金投入的生态现状,也暂时很难让苹果从服务本身赚钱。

苹果的流媒体业务Apple TV+的可持续性令人担忧,主要原因是其内容库的先天不足,原创内容打造实力还未被证实,而在以持续管线内容为卖点的运营模式下,宣传促销期结束后用户留存率堪忧。并且暂时没有看到苹果在全球不同市场做本地化内容落地的举措,纯靠名演员和名导演的明星模式进行美国文化输出,有可能水土不服。

从内容上,2019年11月1日起苹果会逐步上线9部内容,包括高调宣传的《晨间风云》、《看见》、《为了全人类》、《狄金森》4部原创剧。苹果计划投入60亿美元制作原创内容,宣布了包括珍妮弗·安妮斯顿、瑞希·威瑟斯彭主演的《晨间风云》,“海王”杰森·莫玛主演的科幻剧《看见》,斯皮尔伯格担任制片人的《神奇故事》第三季等。并且《看见》单集预算达到1500万美元,达到《权力的游戏》最终季的单集预算,而《晨间风云》两名女主演的片酬是115万美元/集,单集预算也超过1500万美元。

从定价上,Apple TV+美国订阅价格仅4.99美元/月,表现出足够诚意,可以看出苹果的策略是作为奈飞、迪士尼之外的补充套餐。苹果还推出了所有购买苹果新设备包括iPhone、iPad、Apple TV、Mac、iPod touch等新产品的用户,均可以获得1年免费TV+内容服务的促销。对于新设备用户来说,1年免费TV+服务表明苹果基本上把首年流媒体服务当成附赠服务希望放低身段拉拢足够多的新用户。Apple TV+上线伊始在全球超过100个国家地区同步推出。

从用户规模上,苹果放下身段以基本免费赠送的方式吸引客户,以1年约2.5亿部iPhone+iPad+Mac等设备的销量计,扣除约1/3来自中国区约5000万-8000万销量后,以第1年免费TV+ 70%的激活率计,可对应全球约1.2亿的用户。另外苹果原有14亿部设备基础背后的至少7亿人用户群(按人均2台设备计),扣除上述购买新设备用户,原有用户中也扣除约1/3来自中国区用户,余下如果实现10%的订阅率可对应约3000万用户群。上述合计可为Apple TV+贡献理论合计1.5亿订阅用户。但新用户免费促销期结束后,若无持续的管线支撑,加上一个套餐可供6名家庭成员共用,实际用户留存率令人担忧。

因此,认为Apple TV+在3年内达到奈飞目前1.5亿人的用户规模的估计或许过于乐观,但苹果如果采取并购策略,对狮门娱乐(Lionsgate)或者合并后的CBS-Viacom进行收购,能较快实现内容库扩充,那么Apple TV+的局面会大不相同。

图8:三大流媒体平台全球订阅人数

图9:三大流媒体平台内容投入成本

亚马逊Prime Video内容多而不精,后劲不足

亚马逊Prime Video服务为全球目前第二大视频流媒体服务商,但Prime Video 1年50亿美元的投入在亚马逊本身的投资中仍较边缘。Prime Video依托于亚马逊电商平台所提供的Prime会员存在,更像是一个购买Prime的附加服务,其战略地位类似Apple TV+之于苹果整个服务生态闭环(图8、9)。

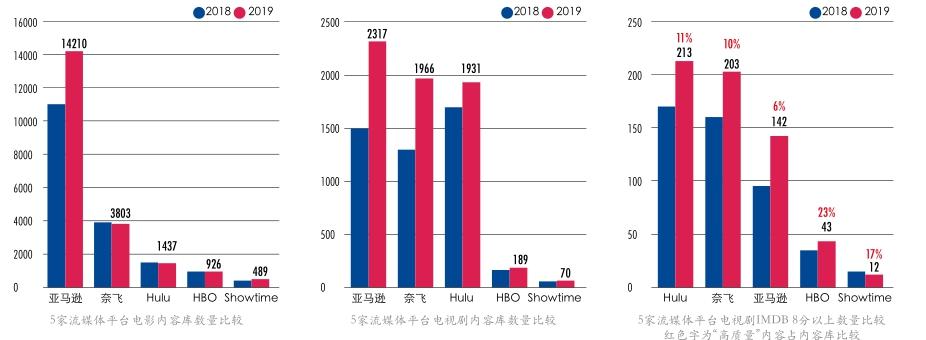

根据Realgood.com统计,2019年Prime Video内容库虽然包含超14000部电影,远超奈飞的3803部和Hulu的1437部,不过在电视剧储备上3家公司内容库数量较为接近。而从质量上看,若以IMDB评分8分以上为高质量剧集,Hulu和奈飞反超Prime Video,高质量比例也高于Prime Video。另外两家以自制精品剧集出名的有线电视台HBO和Showtime,内容库也呈现小而精的特点(图10)。

对于非原创内容,Hulu与各大電视网络如NBC、ABC、Fox等均有签约,剧集更新通常在有线电视放送后第二天上线,而奈飞会在剧集全季放送完毕后与相关版权方协商再上线剧集,Prime Video提供的剧集则更滞后,例如对于HBO剧集,Prime Video仅能上线《真爱如血》等老牌热播剧,观看当前热播剧需单独订阅。Prime Video的内容一大部分来源于epix,一家由美高梅(MGM)、派拉蒙和Liongate合资的传统有线电视商,其拥有的热门电影包括《饥饿游戏》,《007》系列和《星际迷航》等。epix和Prime Video签订的合约与奈飞相同,同意将旗下电影首映8至10个月后在其平台放送。

图10:流媒体平台内容库比较

图11:迪士尼战略重组架构

美国大娱乐垂直整合时代

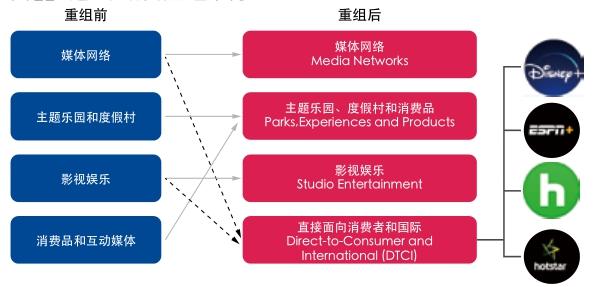

迪士尼绝非仅仅押宝在流媒体业务之上,事实上其旨在打造囊括四大板块?媒体网络(Media Networks),主题乐园、度假村和消费品(Parks, Experiences and Products),影视娱乐(Studio Entertainment),直接面向消费者和国际业务(Direct-to-Consumer and International,DTCI)?的超级娱乐帝国,而流媒体业务归属于DTCI,是其娱乐闭环的重要组成。

而同是流媒体平台对手的AT&T、Comcast,本身是电信、电视网络巨头,拥有海量的用户基数,在多番并购整合之后,不光拥有电视网、电影制作、电影发行、知名IP,同时亦拥有主题公园等周边延伸品,娱乐帝国同样已成形;另一方面,互联网公司如苹果和Amazon,拥有全球范围内海量的拥趸,未来能否成为另外一批泛互联网娱乐入口,值得期待。

流媒体平台竞争激战尤酣,更大的视角看,美国正在进入大娱乐垂直整合时代,流媒体平台将是未来娱乐帝国排座次的胜负手,而无疑,迪士尼是这场激烈竞赛当中最为闪耀的一员。