全球大型矿业公司发展动向分析

2019-12-20张艳飞邢佳韵陈其慎郑国栋王秋舒贾德龙贾晓戈魏江桥

张艳飞,邢佳韵,龙 涛,陈其慎,郑国栋,王秋舒,贾德龙,黄 琳,贾晓戈,魏江桥

(1.中国地质科学院矿产资源研究所,北京 100037;2.中国地质调查局发展研究中心,北京 100037;3.中国地质大学(北京),北京 100083)

大型矿业公司是矿业市场参与的核心主体,全球大型矿业公司发展动向可以直观反映全球矿业市场基本形势。国内有学者分析过20世纪以来全球大型矿业公司发展历程[1],总结了相应的发展经验;也有学者分析过必和必拓(BHP Group)等单个大型矿业公司的发展战略经验[2];普华永道(PWC)、德勤(Deloitte)等国外商业性机构发布的相应年度报告对矿业公司也有发展动向也有涉及[3-4],但研究并未深入。近年来,全球经济低迷造成矿业市场震荡,矿业发展面临多重不确定性,大型矿业公司为应对全球形势变化,频频采取各类动作。而国内矿业形势也在发生重要变化[5-8],矿业走出去取得重要突破[9]。本文以大型固体矿业公司作为重点分析对象,分析大型矿业公司最新发展战略和动向,以期为我国矿业公司发展战略制定和走出去投资提供重要参考。

1 发展历程分析

分析必和必拓(BHP Group)、英美资源集团(Anglo American Plc.)、力拓(Rio Tinto)和自由港麦克莫兰公司(Freeport-McMoRan Inc.)等大型矿业公司发展历史,可以发现:全球大型矿业公司在工业革命中诞生,随着各国工业化和经济全球化,呈现出本土化、多元化、全球化、垄断和金融化以及低碳化和高技术化五个发展阶段。

1) 老牌矿业公司多在19世纪下半叶成立,呈现本土化和专业化特点。如必和必拓(BHP Group)成立于1851年,起步阶段在澳大利亚开发锡矿;英美资源集团(Anglo American Plc.)成立于1871年,在南非开发钻石和黄金;力拓(Rio Tinto)成立于1873年,在西班牙开发铜矿。

2) 通过开发矿山实现原始积累的公司,逐步开始进入其他业务,走多元化发展之路。19世纪20~50年代,英美资源集团(Anglo American Plc.)先后进入煤炭、化工、钢铁等领域,必和必拓(BHP Group)也进入铜、铁矿石、钢铁、化工等多个领域。

3) 20世纪20~80年代,尤其是20世纪50年代以来,大型矿业公司加快全球化发展。此阶段,英美资源集团(Anglo American plc.)逐渐进入非洲其他国家、南美洲国家;自由港麦克莫兰公司(Freeport-McMoRan Inc.)于1965年取得印度尼西亚全球最大铜金矿Grasberg的矿山经营权。20世纪80~90年代,矿业公司逐渐剥离营利性较差的非矿业务,聚焦矿业。

4) 20世纪90年代~2012年,中国等新兴经济体发展,拉动全球矿业的繁荣,矿业公司通过并购收购手段,加快获取全球优质矿山资产。大型矿业公司经过复杂并购、重组,在金融资本深度参与下,形成了对全球资源的高度垄断。如2001年,BHP公司与Billiton公司合并,形成全球第一大固体矿业公司必和必拓(BHP Group)。此外,巴里克黄金公司(Barrick Gold Corp.)、嘉能可公司(Glencore Plc.)等新的矿业巨头,也在此阶段借助金融资本力量成功崛起。

5) 2012年以来,全球经济低迷,需求不振,矿业进入新的平台期,矿业公司面临新的发展困境,开始重新调整业务、收缩战略,并高度重视低碳化和高技术化发展。

2 垄断和金融化

垄断和金融化是当前全球矿业市场的基本特征,也是国际大型矿业公司近年来的主要发展方向。

2.1 大型矿业公司占有全球优质资源

矿业市场呈现高度垄断的特点。全球2 395家上市固体矿业公司中,大型矿业公司数量占比不足4%,但其市值占比近80%;主要矿种前10大生产公司分别生产了全球82%的铁矿石、60%的铝土矿、46%的铜矿、42%的镍矿、96%的铂、94%的钯、85%的铀矿、34%的锌、28%的金、27%的铅和24%的煤炭(图1)。

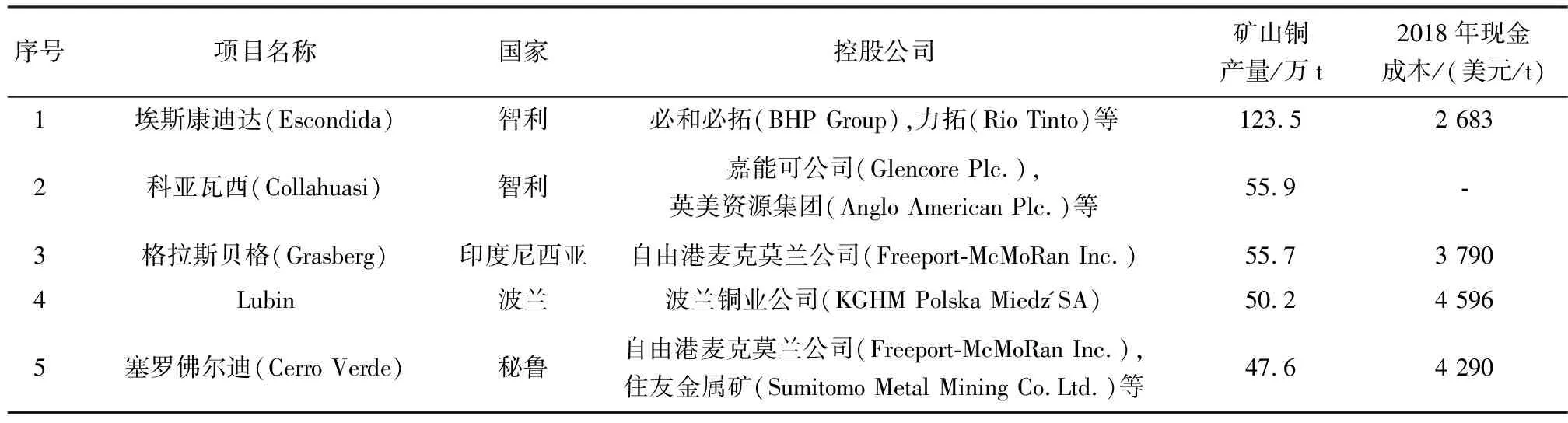

目前,国际大型矿业公司已占有全球绝大部分优质矿山,获取世界级矿山是大型矿业公司的核心战略。例如,淡水河谷公司(Vale)、必和必拓(BHP Group)、力拓(Rio Tinto)、FMG集团(Fortescue Metals Group Ltd.)等四大铁矿石生产巨头拥有全球前10大铁矿山中的9座,这些铁矿山成本极低,2018年到岸价成本仅为20~30美元/t,而2018年全球铁矿石平均价格在60美元/t以上。全球前10大在产铜矿山中,必和必拓(BHP Group)、力拓(Rio Tinto)、嘉能可公司(Glencore Plc.)、英美资源集团(Anglo American Plc.)、自由港麦克莫兰公司(Freeport-McMoRan Inc.)等大型公司拥有其中的6座,其中,必和必拓(BHP Group)控股的埃斯康迪达和安塔米纳矿山2018年铜的现金成本均不足3 000美元/t,2018年铜价格在5 000~6 000美元/t水平。

国际大型矿业公司多为多元化经营,一家公司在多种重要矿产市场中占据重要地位。如必和必拓(BHP Group)是全球第三大铁矿石、铜矿生产商,第五大铀矿和镍矿生产商,第六大煤炭生产商;力拓(Rio Tinto)是全球第一大铝土矿生产商,第二大铁矿石生产商,第八大铜矿和第十大铀矿生产商;淡水河谷公司(Vale)是全球第一大铁矿石生产商,第二大镍矿生产商,第六大钯生产商,第七大钴生产商,第九大铂和第十大铝土矿生产商;英美资源集团(Anglo American Plc.)是全球第一大铂和第二大钯生产商,第五大煤炭生产商,第九大铁矿石和镍矿生产商;嘉能可公司(Glencore Plc.)是全球第一大铅矿和锌矿生产商,第二大铜矿生产商和第三大镍矿生产商。通过占有优质资源,垄断矿产品生产,国际大型矿业公司成为全球矿业市场的主要力量。垄断性也成为当前全球矿业市场的最主要特征。

图1 2018年各矿种前10大公司产量占全球比例Fig.1 Global shares of the top 10 companies’production in each minerals in 2018

表1 2018年全球前10大在产铁矿山控股公司Table 1 The top 10 iron ore producing projects with the controlling companies in 2018

资料来源:文献[10]

表2 2018年全球前10大在产铜矿山控股公司Table 2 The top 10 copper producing projects with the controlling companies in 2018

续表2

序号项目名称国家控股公司矿山铜产量/万t2018年现金成本/(美元/t)6特尼恩特(El Teniente)智利智利国家铜业公司(Corporación Nacional del Cobre)46.52 6477安塔米纳(Antamina)秘鲁嘉能可公司,必和必拓(BHP Group)等44.62 2358莫雷西(Morenci)美国自由港麦克莫兰公司(Freeport-McMoRan Inc.)43.1-9Buenavista墨西哥南方铜业公司(Southern Copper Corp.)41.42 88910拉斯邦巴斯(Las Bambas)秘鲁中国五矿集团,中信集团38.53 157

资料来源:文献[10]

具有垄断地位的矿业公司,对全球市场影响力巨大。例如,2019年上半年,巴西淡水河谷公司(Vale)旗下矿山溃坝,影响市场供应,引发铁矿石市场震动,铁矿石价格一度上涨至100美元以上。再如,嘉能可公司(Glencore Plc.)“贸易+自产”的锌交易总量占全球的35%,2017年,嘉能可通过减产、复产等一系列有进有退的动作持续在全球市场释放影响力,使锌价在全球矿业市场低迷的形势下上涨至3 300美元/t(与2016年相比增长了将近一倍);此外,嘉能可公司(Glencore Plc.)在钴资源市场的影响力也不容忽视,2019年上半年,通过宣布旗下矿山停产让一路下跌的钴价回升。

2.2 国际大型矿业公司高度金融化

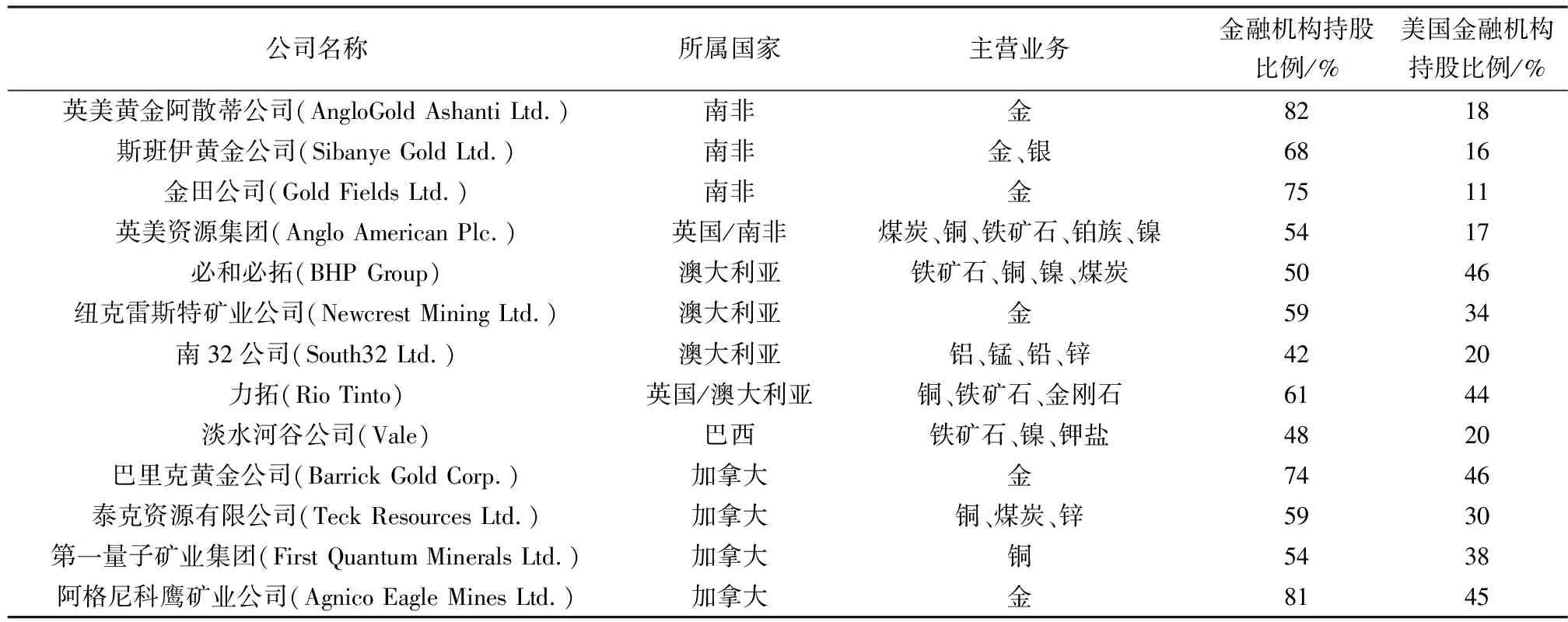

矿业公司的金融化程度,可通过金融机构在矿业公司中所占股份的多少表征:金融机构持股比例高,反映矿业公司与金融资本结合程度较深,利用金融资本的能力较强,金融机构在矿业公司经营决策中起的作用也相对较高,即金融化程度较高,反之,则相对较低。通过分析国外大型矿业公司股权结构,统计金融机构在国外大型矿业公司的持股比例可以发现:国际矿业公司金融机构持股比例普遍偏高,利用金融资本能力较强。其中,美国矿业公司金融机构持股比例高达70%~90%(表3),澳大利亚、加拿大、日本、巴西、英国、南非等国家矿业公司金融机构持股比例在50%~80%之间(表4)。美国、英国、加拿大、日本等金融机构在主要大型矿业公司中相互持股。其中,澳大利亚、加拿大、日本、巴西等国的公司主要持股机构为美国公司,持股比例在20%~46%之间;英国和南非矿业公司美国机构持股比例低于20%,英国金融机构持股比例较高。与之相比,中国、俄罗斯和印度等国的矿业公司金融化程度较低,金融机构持有矿业公司股份不到20%。

表3 美国部分矿业公司金融机构持股比例Table 3 Shareholding ratio of financial institutions for some American mining companies

表4 西方国家代表性矿业公司金融机构持股比例Table 4 Shareholding ratio of financial institutions for other foreign mining companies

金融资本与矿业公司的深度结合,是国际矿业公司的基本特点。一方面,在生产经营融资、项目投资、公司收购并购中,金融资本成为有效的助力,使矿业公司具备快速成长和形成市场垄断的能力;另一方面,金融资本在矿业公司的决策中起到愈发重要的作用,金融机构掌握矿业公司,同时在LME等矿产品交易所也占有股份,金融机构、交易所和矿业公司形成产业链条,实现了对全球矿业市场的掌握。

3 国际大型矿业公司战略收缩

近年来,为应对全球矿业低迷态势,主要大型矿业公司整体动向呈战略收缩态势,具体表现在以下方面。

1) 审慎投资新项目,降低资本支出。2012~2018年,主要大型矿业公司资本支出呈快速下降态势,即便2016年以来,随着矿产品价格触底反弹,公司营收和利润都明显回升,但资本支出仍然保持低位(图2);绿地投资减少,投资聚焦于现有项目开发,必和必拓(BHP Group)矿产勘查投入从2012的6.2亿美元大幅降低到2018年的不足8 000万美元(图3)。

图2 2012~2018年主要大型矿业公司营业收入和资本支出Fig.2 Operating income and capital expenditure of major mining companies from 2012 to 2018(资料来源:文献[3])

图3 必和必拓(BHP Group)矿产勘查投入Fig.3 Mineral exploration investment of BHP Group(资料来源:文献[10])

2) 降低非洲等高风险地区勘查支出,战略回归属地。以巴里克黄金(Barrick Gold Corp.)和自由港麦克莫兰(Freeport-McMoRan Inc.)两家公司为例:2012~2018年,加拿大巴里克黄金公司(Barrick Gold Corp.)非洲地区勘查投入占比由1/4降至2%,南北美洲占比由55%升至92%;美国自由港麦克莫兰公司(Freeport-McMoRan Inc.)将勘查投入聚焦至美国本土,美国以外地区勘查投入占比由74%下降至39%。

3) 加快并购重组,剥离非核心资产。在全球矿业低迷阶段,国际矿业公司不断剥离处于开发前期、高成本、高风险的非核心资产,聚焦禀赋好、成本低、现金流充裕的核心矿山。以金矿公司为例,由于大型金矿公司近年来经营持续面临困难,2018年巴里克黄金并购兰德黄金资源公司(Randgold Resources Limited),纽蒙特黄金集团(Newmont Goldcorp Corp.)收购加拿大黄金公司(Goldcorp Inc.),并购后进一步出售其在非洲的矿业资产。

4) 加速业务调整转型,高度重视低碳化和智能化发展。受气候变化和新一轮科技革命的影响,大型矿业公司加速业务调整,聚焦金等抗风险以及锂、钴、铜等新能源产业所需的矿产。例如,力拓(Rio Tinto)连续出售旗下煤炭资产,成为唯一一家不生产煤炭的国际大型矿业公司,这是其低碳化发展战略的关键举措;必和必拓(BHP Group)也几度提出欲出售旗下煤炭业务,现已宣布退出世界煤炭协会,以显示其低碳化发展的决心。此外,英美资源集团(Anglo American Plc.)、力拓(Rio Tinto)等公司开始高度重视智能矿山技术:目前力拓已投入了全球第一批无人驾驶列车,2018年底,力拓(Rio Tinto)董事会决定投资26亿美元将Koodaideri铁矿项目打造成全球首个纯智能矿山。英美资源集团(Anglo American Plc.)提出未来智能矿业概念(Future Smart MiningTM),计划未来10年在部分矿山运用机器人、虚拟模型、智能传感等技术,完全取代人工。

4 结论与启示

4.1 结论

1) 全球大型矿业公司经历了本土化、多元化、全球化、垄断和金融化以及低碳化和高技术化五个发展阶段。

2) 国际矿业公司在金融资本的参与下,占有了大量优质资源,垄断了全球矿业市场。

3) 美国、英国、南非、澳大利亚等国的矿业公司高度金融化,而中国、俄罗斯等国的矿业公司金融化程度较低。

4) 全球主要大型矿业公司整体动向呈战略收缩态势,审慎投资新项目,降低资本支出;降低非洲等高风险地区勘查支出,战略回归属地;加快并购重组,剥离非核心资产;加速业务调整转型,高度重视低碳化和智能化发展。

4.2 启示

我国矿业公司发展历史短,国际市场占有率以及国际化和金融化程度都逊于国际公司。我国公司应在学习国际公司的基础上,走跨越式发展道路,加速国际化和金融化。此外,国际矿业公司的战略收缩对于我国矿业公司来说既是机遇,也是挑战。国际公司的退出给予了中国公司更多的投资机会,但其剥离的资产也存在各类问题,我国矿业公司在投资过程中应高度谨慎,避免成为“接盘侠”。