孟加拉国及东南亚国家综合能源服务现状与未来发展趋势

2019-12-20陈伟

陈伟

(中国华电香港有限公司,北京 100031)

0 引言

综合能源服务业务的实施关键在于“三转变、三搭建、三发展”[1],即:由电力供应起始端转变为多类型能源流和信息流协同供应起始端的定位转变,由发电商转变为综合能源供应商的角色转变,由发电上网转变为发电、配电、售电及综合能源服务等多样化业务的业务转变;搭建综合能源系统仿真平台,搭建在线互动的综合能源服务平台,搭建以发电企业为核心的综合能源服务生态圈;发展多类型能源流和信息流的互联互通技术,发展清洁高效火力发电技术,发展分布式发电、微网技术。能源企业和拥有大量客户资源的服务机构通过战略联盟、项目合资、供应商合作等模式形成互惠共赢的商业生态圈,参与综合能源服务业务竞争,未来盈利模式将从现阶段的建设-经营-转让(BOT)模式转向通过产业链的整合和延伸来创造市场项目群。

鉴于目前政府鼓励更多企业进行国际产能合作、国内电力投资及产能过剩、中国及欧美发达国家对火电2030年前限制政策实施的现状,国内许多企业纷纷在海外以BOT模式投资燃料、火电、新能源、电网等能源项目,海外电力市场越来越受到重视[2-3]。近年来,东南亚国家经济增长迅速,电力需求加大,国内企业应根据各国能源资源的具体情况,因地制宜开展综合能源服务业务。本文对孟加拉国及东南亚国家能源结构及能源业务情况进行分析,探索全产业链经营、一体化营销模式,希望能为国内BOT企业进行综合能源服务业务的市场开发及规划提供思路,最终实现能源电力投资赢利。

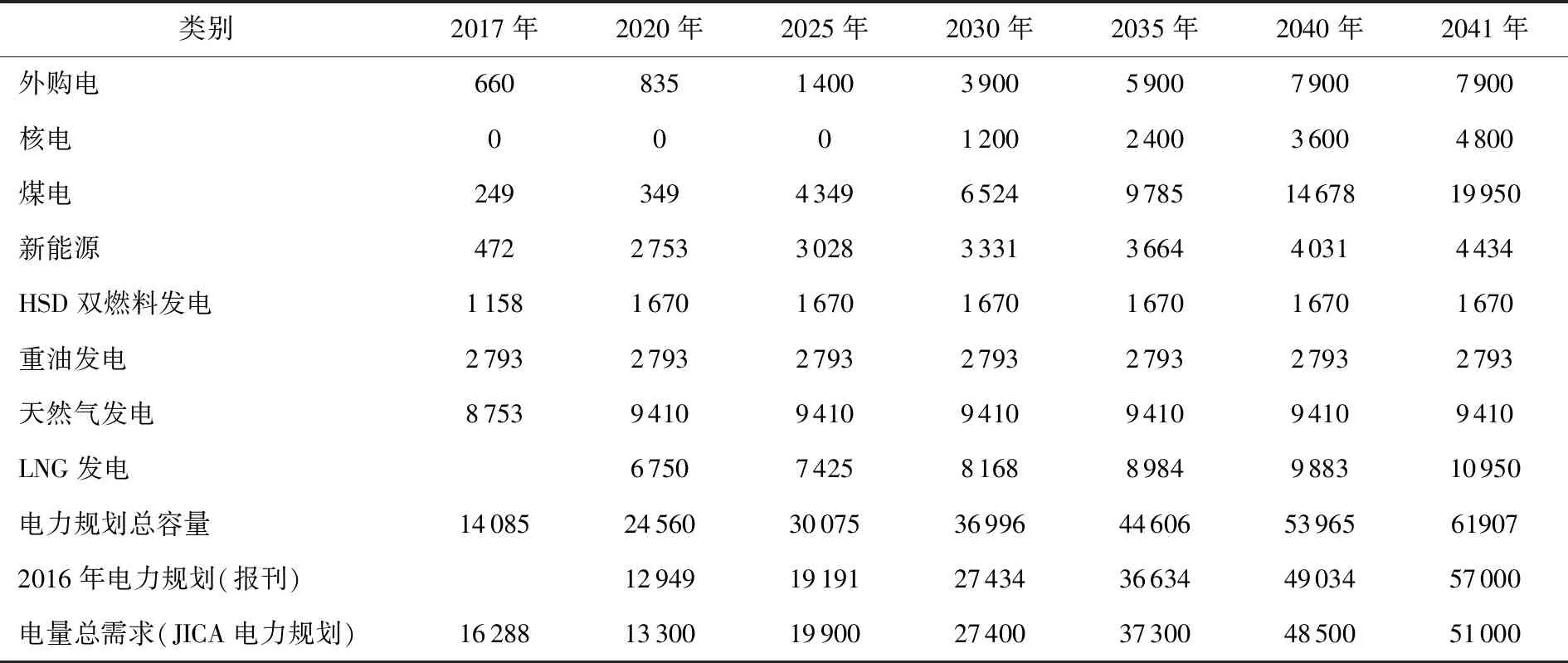

表1 孟加拉国电力系统总体规划

注:HSD双燃料发电为重油、天然气2种燃料可切换的发电;JICA为日本国际协力机构。

1 孟加拉国及东南亚国家能源结构特点

纵观当今世界电力市场,煤电仍然是最廉价和最可靠的电力来源,但由于各国资源限制和环保压力,煤电增长趋缓且呈现一体化发展态势,区域电网互联互通成为趋势[3]。东南亚国家煤炭资源丰富,但煤电开发不足,电力燃料主要为燃油和天然气,在未来相当长的时间内,以煤电一体化为核心的综合能源服务业务势必成为该地区的热点。

2 孟加拉国能源业务情况

2.1 孟加拉国能源供应特点

孟加拉国虽属南亚地区,但其国情和自然资源更接近东南亚国家。孟加拉国煤炭资源主要分布于西北和北部地区,开采量较小,加上该国海岸吃水深度不够,海运进口煤有限,煤电发展严重滞后。一直以来,该国以本国天然气发电为主,但有限的天然气资源制约了电力发展。现阶段,孟加拉国上网电价按燃料成本从低到高依次排列为:天然气、本地煤、进口煤、液化天然气(LNG)、重油、柴油,考虑今后15~20年燃料涨价的因素,本地煤和进口煤为燃料的上网电价将低于天然气[4]。孟加拉国电力燃料供应存在南电北送、南煤北送、南气北送的特点,但孟加拉国有优质的本地煤待开发。

为带动国内生产总值(GDP)和增加就业,同时保障电力系统安全稳定,孟加拉国近年来大力发展煤电和LNG综合能源服务业务,政府在政策上也给予了扶持,如本地银行对开展综合能源服务业务的企业提供优惠小额贷款等,促进了综合能源服务业务的开展。

2.2 孟加拉国电力结构和规划

2016年,孟加拉国制定了该国电力系统总体规划(PSMP),见表1。

孟加拉国2017年规划电力容量为14 085 MW,但实际电力容量为16 288 MW。其中:以本国天然气为燃料的发电容量为8 753 MW,占该国发电总容量的61.06%,2020年达到9 410 MW后不再增容;重油发电容量为2 793 MW,占该国发电总容量的19.48%,HSD双燃料发电容量为1 670 MW,占该国发电总容量的8.08%,重油和HSD双燃料发电今后将不再增加容量;燃煤电站发电容量最小,仅为249 MW,只占该国发电总容量的1.74%,未来有很大增长空间。

至2041年,燃煤电站发电容量将达到19 950 MW,占该国发电总容量的32.23%,成为孟加拉国第1大电力来源;LNG发电容量为10 950 MW,占比17.69%;核电容量为4 800 MW,占比7.75%;新能源容量为4 434 MW,占比7.16%;重油发电容量保持2 793 MW,占比4.51%。

从2020年起,进口LNG电力容量为6 750 MW,成为孟加拉国第2大电力来源,加上本国天然气电力容量,两者占该国发电总容量的65.79%,占比达到最高值。此后,占比逐渐减小,2030年为47.52%,2040年为35.75%,2041年为32.89%。

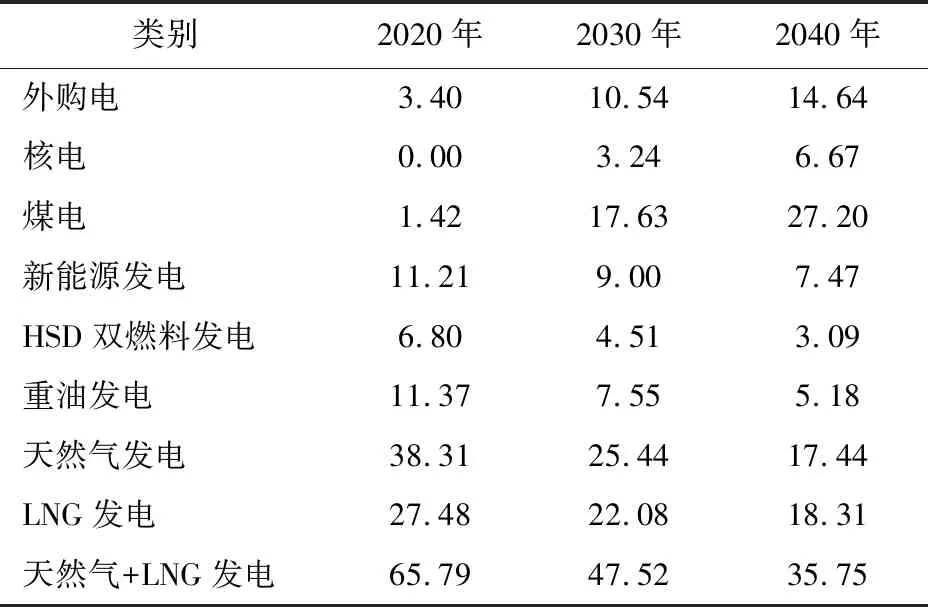

由表2所示的孟加拉国2020年、2030年及2040年2个10年的电力规划可以看出,煤电发展迅猛,逐渐成为主力,核电从无到有,水、风、光等新能源电力虽然占比减小但总容量稳步增加。预计2041年后,煤电将保持当前容量,新能源发展将填补电力缺口。按煤电4年建设期和10年资金回收期计算,孟加拉国煤电发展黄金期为未来的15~20年,煤电一体化BOT投资最佳时期为未来的5~10年,错过这个窗口期会增加投资回收风险。孟加拉国政府为保证电力不过剩,会十分慎重地签订购电协议(PPA);同时,孟加拉国电力政策较好,但政策变更风险较大,窗口期时日不多,国内BOT企业需尽快签署PPA。

表2 孟加拉国各类电力占比

2.3 孟加拉国能源利用效率

孟加拉国整体能源利用效率较低,2017年整个电网平均热耗率为2 867 kJ/(kW·h),远远高出我国平均热耗率704 kJ/(kW·h)。孟加拉国BOT煤电站平均热耗率相对于其他能源形式较低,可拉低全网平均热耗率[6-7]。

2.4 电力财政收入情况

根据孟加拉国财政部发布的近几年国有企业预算执行报告,财政收入亏损主要来自电力行业,电力发展委员会(PDB)亏损占比达80%以上。造成亏损的直接原因是电力供应价格低于生产成本,国家为提高纺织等产业的竞争力以及满足日益增长的电力需求,不得不以昂贵的价格购买燃油电力,再低价供应给用电企业,造成电价倒挂。仅2016—2017财年孟加拉国PDB亏损就达713.5亿孟加拉塔卡(1.0人民币约合12.1孟加拉塔卡)。

2.5 孟加拉国开展综合能源服务业务分析

2016年,孟加拉国委托JICA对其国内能源和电力情况进行了详细调研,并出台了PSMP,明确提出了电力系统跨越式发展目标。根据规划,孟加拉国未来7年将投资70亿美元用于电网建设,电力系统总投资达384亿美元,同时将综合能源服务提上日程[5]。孟加拉国在积极引进先进电力技术和设备的同时,鼓励外国企业在多能源协同生产供应、分布式能源利用、节能降耗、综合能源服务平台建设等方面开展业务,安全、高效的能源应用需求将在2020年左右起步。

由于孟加拉国人口较多,资源匮乏,发电成本较高,综合能源利用及煤电一体化成为其发展的重要途径。

(1)煤电一体化、煤的综合利用。煤化工(煤炭地下气化)与煤的综合利用符合孟加拉国国情,当石油价格达50美元/桶以上时,煤化工就具有盈利空间;同时,煤化工可产生大量孟加拉国需要的化肥和化工原料,为项目落地创造了必要条件。

(2)一体化营销。企业可参与河道整治造地、移民搬迁、煤开采、废气燃烧利用以及采煤区后期建立光伏电站;同时,还可以投资参与周边国家电网互联,获取电网过网费,如消纳尼泊尔水电及旱季倒送电到尼泊尔,从发电商改变为电网投资商、产业链整合商及一体化营销商,以BOT模式参与煤炭、化工、电力电网等多个产业链。整个产业链工程庞大,对孟加拉国走出最不发达国家行列及加快工业化进程意义重大。

3 东南亚国家开展综合能源服务业务的途径

3.1 越南

2016年3月,越南政府调整了其2010年制定的“2011—2020年国家电力发展规划及到2030年展望”(简称第7次电力规划调整)[8],以满足2016—2030年越南经济增长率平均达到7%所对电力的需求。第7次电力规划调整要求利用其国内外的所有资源发展电力,保证电力充足供应和更高的供电质量,具体措施如下。

(1)以合理的电价服务该国社会经济发展。

(2)电力生产多样化发展。

(3)加快使用再生能源的电力生产,逐步提高再生能源的发电比例,合理减少对进口燃料发电的依赖性,保证能源安全,减轻对气候的影响,保护环境和保证经济可持续发展。

(4)形成和发展智能电力系统,以适应高比例再生能源发电。

越南从2016年开始到2030年将投资1 480亿美元发展电站和输变电网,同时吸引电网投资以BOT形式进行能源生产和服务,有计划地发展电力竞争市场,采取多种形式投资和经营用电。

越南电力规划的调整,体现了该国对电力市场能效及综合能源服务的重视。

3.2 印度尼西亚

(1)电价驱使。2015年,中资企业中标印度尼西亚某燃煤电站项目的上网电价仅为4.26美分/(kW·h),印度尼西亚煤电第1次进入4.00美分/(kW·h)的时代。对比2014年前8.00美分/(kW·h)的上网电价,如果没有综合能源服务,仅依靠单纯的煤电联动实现成本投资回收、运营成本维持、燃料付款及项目赢利已不再可能。这就要求能源投资公司必须通过综合能源服务全产业链来创造利润,保证投资的收益。

(2)煤矿坑口电厂项目。根据印度尼西亚国家电力公司(PLN)2016—2025电力供应规划(RUPTL),计划在Sumatra的煤炭产区建设共4 500 MW的坑口火电厂,在该国东部地区建设共55 MW的坑口火电厂。与常规火电厂不同,坑口电厂的经济效益主要得益于其较低的燃料价格(坑口电厂的煤炭一般是市场价格较低的低热值煤,并且省去了运输费用)。但坑口电厂的造价较高(如坑口电厂要承担从电厂到负荷中心输电线路的投资),从一定程度上抵消了燃煤价格的优势。

为保证坑口电厂项目经济、可持续运行,印度尼西亚政府规定坑口电厂的燃煤价格机制不再跟随国际市场价格机制,将建立一套“成本+利润”的定价机制。PLN希望煤矿商的燃料成本透明化。

(3)电力发展规划[9]。2016—2020年,发展煤电一体化、天然气电站,建立区域500 kV输变电系统;2020—2025年,发展地热及新能源电站,发展综合能源服务,完善电网。

4 结论

随着煤炭及燃气的需求增长以及价格攀升,电价成本增加已不可避免。在当前国际范围内,只有非洲、南亚及东南亚等少数国家尚有煤电发展需求,且单纯的煤电或燃气发电已不能适应现代电力市场,探索全产业链经营、一体化营销模式是实现能源电力投资赢利的关键。如孟加拉国本地煤化工配合燃气机组发电模式,印度尼西亚发展煤电一体化,都是可行的能源投资形式。分析孟加拉国、越南和印度尼西亚3个国家的电力发展规划,开展适合本国国情的综合能源服务业务是大势所趋,特别是围绕煤电开展综合能源服务业务将是现阶段BOT企业的重点。

孟加拉国和东南亚国家电力发展的趋势为:(1)2018—2020年以火电为辅,满足GDP需要,独立发电商(IPP)购电协议能涵盖投资回收期;(2)2019—2021年连接区域电网,IPP特许经营外购电,允许投资电网;(3)2020—2040年以煤电(包括本地煤和进口煤)为主,开展综合能源服务业务;(4)2030—2050年转型为以清洁能源风电、光伏为主,发展部分核电等。